In sintesi

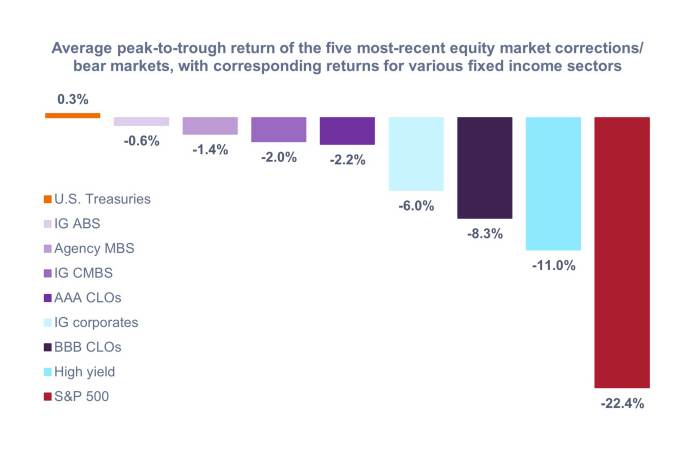

- Durante le cinque correzioni e mercati ribassisti più recenti, l'obbligazionario cartolarizzato statunitense ha registrato, in media, una performance migliore rispetto alle obbligazioni corporate.1 Nell'obbligazionario statunitense, solo i titoli di Stato USA hanno sovraperformato i settori cartolarizzati in tali periodi a partire dal 2015.

- A nostro avviso, la significativa performance dei settori cartolarizzati è dovuta all'elevata qualità del credito, alla ridotta correlazione con le azioni e alla bassa duration delle asset-backed security (ABS), dei titoli garantiti da ipoteca commerciale (CMBS) e delle obbligazioni di prestito collateralizzate (CLO), mentre gli MBS di agenzia hanno beneficiato del loro status percepito di bene rifugio durante i periodi di volatilità.

- Riteniamo che un'allocazione adeguata ai settori cartolarizzati sia essenziale per affrontare la costante incertezza economica e la persistente volatilità dei mercati azionari. Poiché l'esposizione alle cartolarizzazioni non è in genere accessibile attraverso indici di riferimento statici, gli investitori potrebbero dover allocare tatticamente ai settori cartolarizzati, per aumentare la loro esposizione.

1 Una correzione di mercato è definita come un calo del 10% o più (ma inferiore al 20%) rispetto al massimo più recente del mercato. Se il calo supera il 20%, si parla di mercato ribassista.

Fonte: Bloomberg, J.P. Morgan, al 15 aprile 2025. Descrizioni e indici delle asset class utilizzati per rappresentare le asset class come da nota a piè di pagina.2 I rendimenti rappresentano il rendimento medio, dal picco al minimo, per le cinque correzioni e mercati ribassisti più recenti sul S&P 500 Index, con rendimenti corrispondenti per i settori obbligazionari nello stesso periodo. Per ulteriori dettagli, si veda la tabella seguente. Le performance passate non predicono i rendimenti futuri.

Tabella 1: rendimenti da picco a minimo delle cinque correzioni del mercato azionario/mercati ribassisti più recenti, con rendimenti corrispondenti per vari settori obbligazionari nello stesso periodo

| 19 febbraio 2025 – 8 aprile 2025 | 3 gennaio 2022 – 12 ottobre 2022 | 19 febbraio 2020 – 23 marzo 2020 | 20 settembre 2018 – 24 dicembre 2018 | 20 luglio 2015 – 11 febbraio 2016 | Media | |

| Titoli di Stato USA | 1,9% | -12,7% | 5.4% | 2,5% | 4,6% | 0,3% |

| ABS IG | 1.1% | -5,1% | -2,0% | 1,2% | 1,7% | -0,6% |

| MBS di Agenzia | 1.1% | -13,9% | 1,2% | 1,9% | 2,9% | -1,4% |

| CMBS IG | 1,6% | -11,8% | -4,2% | 1,7% | 2,8% | -2,0% |

| CLO AAA | -0,1% | -1,4% | -8,9% | -0.3% | -0,2% | -2,2% |

| Corporate IG | -0,6% | -18,3% | -12,3% | 0.0% | 1.1% | -6,0% |

| CLO BBB | -2,0% | -6,9% | -21,4% | -3,4% | -8,0% | -8,3% |

| High yield | -3,3% | -14,3% | -20,8% | -4,9% | -11,5% | -11,0% |

| S&P 500 | -18,9% | -25,4% | -33,9% | -19,8% | -14,1% | -22,4% |

Fonte: Bloomberg, J.P. Morgan, al 15 aprile 2025. Le performance passate non predicono i rendimenti futuri.

Nonostante alcuni titoli sensazionalistici e fuorvianti relativi agli asset cartolarizzati, in particolare ai CLO, i settori cartolarizzati hanno reagito in linea con le attese agli eventi recenti: i rendimenti sono stati per lo più invariati o leggermente positivi, quando i mercati azionari sono scesi di quasi il 20%. La performance dell'obbligazionario cartolarizzato attraverso la recente correzione del mercato è sostanzialmente in linea con la sua performance durante i precedenti periodi di volatilità. Ciò evidenzia ulteriormente la nostra convinzione che un'allocazione appropriata all'obbligazionario cartolarizzato statunitense sia una componente chiave di un'asset allocation strategica.

2 Titoli di Stato USA = Bloomberg U.S. Treasuries Index, ABS IG = Bloomberg US Aggregate Asset-Backed Securities Index, MBS di agenzie = Bloomberg U.S. Mortgage-Backed Securities Index, CMBS IG = Bloomberg Investment Grade Commercial Mortgage-Backed Securities Index, CLO AAA = J.P. Morgan AAA CLO Index, Corporate IG = Bloomberg U.S. Corporate Bond Index, CLO BBB = J.P. Morgan BBB CLO Index, High Yield = Bloomberg U.S. Corporate High Yield Bond Index, S&P 500 = S&P 500® Index.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca (MBS) e da asset (ABS), sono più sensibili alle variazioni dei tassi d'interesse, presentano il rischio di proroga e pagamento anticipato e sono soggetti a maggiori rischi di credito, valutazione e liquidità rispetto ad altri titoli a reddito fisso.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.