In sintesi

- Sebbene sia prevedibile un'ulteriore volatilità a breve termine, in un orizzonte temporale più lungo riteniamo che la combinazione di politiche pro-crescita, allentamento monetario e accelerazione dell'innovazione dovrebbe alimentare l'incremento degli utili azionari, su scala globale.

- Le azioni internazionali potrebbero ricevere impulso dalle riforme pro-crescita adottate in Europa e Giappone, nonché dagli incentivi ai consumi in Cina, mentre le small cap globali potrebbero trarre vantaggio dai tagli ai tassi e dall'estensione del ciclo economico.

- I vantaggi economici derivanti da un'ondata di innovazione, come l'intelligenza artificiale e i progressi nel settore sanitario, dovrebbero iniziare a diffondersi in tutti i settori e in tutte le aree geografiche, offrendo agli investitori l'opportunità di individuare le aziende in grado di sfruttare più efficacemente le nuove tecnologie per aumentare la produttività e i profitti.

All'inizio del 2025 avevamo ipotizzato che, nonostante fosse prevedibile una certa volatilità, le prospettive per i titoli azionari globali fossero ampiamente positive. L'hard landing dell'economia era stato evitato, il contenimento dell'inflazione aveva creato le condizioni per l'adozione di tassi di interesse meno restrittivi e il prossimo arrivo dell'amministrazione Trump offriva la prospettiva di un programma a favore della crescita nella più grande economia del mondo.

Nonostante alcune svolte impreviste – in particolare il mercato ha sottovalutato la portata dei dazi proposti dal presidente Trump – sembra che la fase più acuta di volatilità sia passata e che stia emergendo una serie di tendenze complementari a supporto delle azioni globali. Tra queste, vi sono le inferenze secondo cui i dazi reciproci non raggiungeranno i livelli inizialmente pubblicizzati, la possibilità che la Federal Reserve (Fed) continui a ridurre i tassi, ora che lo scenario peggiore di inflazione indotta dai dazi si è attenuato, e gli sviluppi favorevoli al mercato in Europa e Asia.

Anche se la combinazione di queste forze dovrebbe tradursi in un continuo ampliamento dei rendimenti azionari, l'incertezza geopolitica e macroeconomica potrebbe comportare un'ulteriore volatilità nel breve termine. Tali dislocazioni, tuttavia, possono dare origine a punti di ingresso interessanti nei titoli Growth, la cui leadership per gran parte degli ultimi due anni ha portato a un possibile sganciamento delle valutazioni dai fondamentali.

C'è un mondo, oltre i confini degli Stati Uniti

Negli Stati Uniti il commercio potrà anche essere sotto attacco ma altre regioni continuano a dare priorità ai vantaggi offerti dalla libera circolazione delle merci. Proprio per questo, decenni fa è stata istituita l' area euro. L'istituzione di nuove barriere ai partner commerciali di lunga data potrebbero costringere i leader europei ad avviare le necessarie riforme a favore della crescita. Su questo fronte, notiamo dei miglioramenti. Un allentamento delle gravose normative sul settore finanziario del blocco commerciale europeo potrebbe far sì che i capitali fluiscano più facilmente verso le imprese produttive.

Un'altra stimolante novità è rappresentata dalla crescita degli investimenti nel settore della difesa, per affrontare le sfide poste da un panorama geopolitico in continua evoluzione. Ciò è stato possibile solo grazie all'accettazione di deficit di bilancio più elevati da parte di nazioni come la Germania.

In Asia, gli sforzi del Giappone per attuare riforme favorevoli agli azionisti e il recente stimolo cinese, che ha dato priorità ai consumi, dovrebbero sostenere i titoli azionari della regione.

Come accade anche negli Stati Uniti, i modesti progressi nel commercio dovrebbero dare alle banche centrali mondiali la flessibilità necessaria per ridurre i tassi e sostenere le economie in difficoltà. Questo tipo di politiche di supporto e di riforme pro-mercato potrebbero contribuire a compensare l'allontanamento dell'economia mondiale dal suo picco di globalizzazione. Nel frattempo, le tendenze crescenti al nearshoring e al reshoring presentano sia rischi che opportunità per il settore aziendale. La riprogettazione delle supply chain globali, allontanandole dalle fonti di produzione a minor costo e aumentando le barriere all'ingresso, comporta dei costi economici, ma il vuoto lasciato dalle multinazionali sarà probabilmente colmato da fornitori locali o regionali, creando opportunità per gli investitori di individuare i vincitori in questo nuovo assetto.

Le divergenze nelle politiche e nelle prospettive economiche potrebbero segnare un affievolimento del predominio del mercato statunitense. Un argomento diffuso è che, data l'esposizione degli Stati Uniti a temi come l'intelligenza artificiale (AI), ci sono poche ragioni per investire al di fuori dei suoi confini. Eppure l'innovazione tecnologica sarà inevitabilmente dispersa nell'intera economia globale, incrementando la produttività in diverse aree geografiche e settori industriali.

Di fronte alla miriade di forze che spingono in favore dell'azionario internazionale, gli investitori potranno trovare più difficile giustificare il premio ancora vicino a livelli da record imposto dalle azioni statunitensi, rispetto alle controparti internazionali. Sebbene gran parte del dominio degli Stati Uniti fosse basato finora su ipotesi di crescita duratura, anche le dinamiche del mercato hanno avuto un ruolo, con i flussi globali che hanno spinto le valutazioni al rialzo. La sottoperformance degli Stati Uniti dall'inizio dell'anno potrebbe indebolire questa dinamica favorevole.

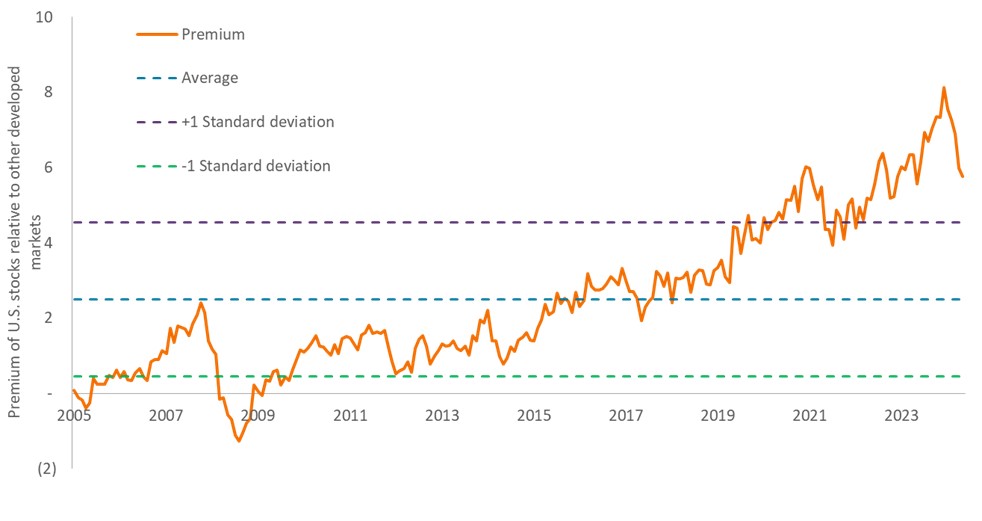

Le azioni statunitensi continuano a mantenere un premio considerevole rispetto ai titoli internazionali

Sebbene lontano dal suo picco massimo, il rapporto prezzo/utili forward dei titoli azionari USA a grande capitalizzazione si attesta comunque ben al di sopra del suo intervallo storico rispetto ai titoli analoghi non statunitensi, creando potenzialmente punti di ingresso interessanti per coloro che cercano un'esposizione a scenari internazionali favorevoli alla crescita.

Fonte: Bloomberg, Janus Henderson Investors. Al 30 aprile 2025.

Un'accelerazione nell'innovazione

Ogni 20 anni circa, un'ondata di innovazione costringe le aziende a riscrivere i propri modelli di business. L'AI ha tutte le potenzialità per essere uno dei più grandi fattori dirompenti in questa lunga serie. Per gran parte degli ultimi due anni, gli investitori interessati all'AI si sono concentrati sul suo ecosistema, ovvero sulle piattaforme e sull'hardware essenziali per portare questa tecnologia sul mercato. Riteniamo che la prossima opportunità per gli investitori sia di individuare le aziende che sfrutteranno nel modo più efficace la potenza dell'AI per espandere i mercati, creare nuovi prodotti ed efficientare le proprie attività. Come accade con ogni ondata di innovazione, alcune aziende avranno successo, mentre altre non riusciranno a cogliere la portata dell'opportunità.

L'innovazione non si limita alla tecnologia. In ambito sanitario, i farmaci GLP-1 continuano a dimostrare la loro efficacia nel trattamento di una gamma sempre più ampia di patologie. Non saranno solo salvate vite umane, ma saranno ottenuti anche vantaggi economici, come la riduzione delle giornate lavorative perse per malattia e l'allungamento della carriera. Tali risultati saranno particolarmente apprezzati nei paesi avanzati con alti tassi di obesità e un basso tasso di natalità.

Nel 2025, il settore sanitario ha finora registrato performance inferiori a quelle dell'insieme del mercato azionario, con un ruolo determinante giocato dall'incertezza politica negli Stati Uniti. Tuttavia, dubitiamo che le autorità soffocheranno l'innovazione nel settore sanitario, visti i recenti risultati ottenuti, tra cui i progressi nelle terapie geniche, nei prodotti biologici e nelle immunoterapie.

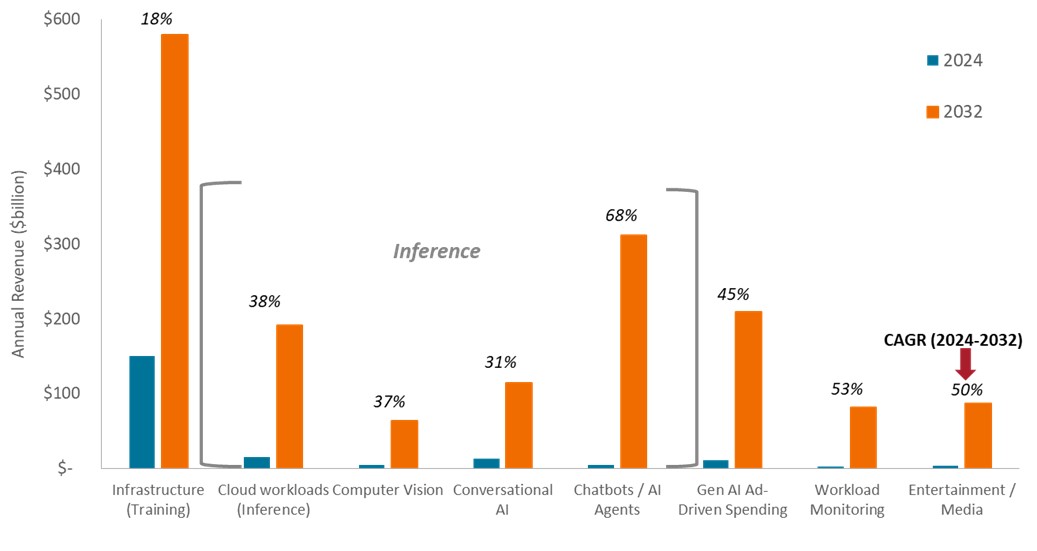

L'AI è pronta a liberare efficienze nell’economia globale

Come dimostra la crescita prevista di una serie di applicazioni dell'AI nei prossimi anni, è difficile immaginare che una regione o un settore non utilizzi in qualche modo questa tecnologia per far crescere i mercati, aumentare la produttività e incrementare i guadagni.

Fonte: Bloomberg Intelligence, al 24 marzo 2025. L'esempio fornito è ipotetico; i tassi di crescita si basano sui livelli di fatturato stimati per il 2032. Nessuna previsione può essere garantita. CAGR = tasso di crescita annuo composto.

Le small cap guadagnano terreno

Sebbene il nostro appello ad ampliare il mercato abbia iniziato a dare i suoi frutti, le società a piccola capitalizzazione, soprattutto negli Stati Uniti, non hanno ancora partecipato pienamente a questo movimento. A pesare sulle small cap statunitensi sono state le crescenti preoccupazioni che i dazi potessero creare un contesto di stagflazione, privando i titoli più piccoli sia dell'espansione economica sia dei tassi di interesse più bassi che tendono a dimostrarsi favorevoli a questa asset class. Questi venti contrari si riveleranno probabilmente effimeri man mano che emergerà maggiore chiarezza sul commercio e che una ripresa dell'allentamento delle politiche ridurrà la pressione sulle small cap sensibili ai tassi. A livello globale, le società a piccola capitalizzazione potrebbero trarre ulteriori vantaggi da due tendenze precedentemente discusse: il reshoring e l'ampia diffusione dell'AI.

Rimanere proattivi nei mercati volatili

Le prospettive a breve termine per i mercati globali restano poco chiare, a causa dell'incertezza geopolitica e politica. Tuttavia, sono emersi sviluppi in favore degli investitori, in quanto i responsabili politici hanno riconosciuto che le eccessive barriere commerciali costituivano un probabile ostacolo alla crescita globale. In un quadro economico globale che rimane in continua evoluzione e in presenza di mercati volatili, gli investitori azionari dovrebbero dare priorità alle società resilienti, in grado di accrescere gli utili in vari contesti economici e esposte a temi secolari e duraturi.

Non è possibile prevedere da dove emergerà la prossima ondata di innovazione, ma il suo arrivo è inevitabile e sconvolgerà modelli aziendali e settori industriali tradizionali. In periodi di crisi come questi, gli investitori dovrebbero sfruttare la volatilità per individuare le aziende meglio posizionate per migliorare i propri modelli di business. La volatilità può anche portare a dislocazioni dei prezzi che offrono punti di ingresso interessanti alle aziende già riconosciute come dalla parte giusta del cambiamento. Nell'attuazione di queste tattiche è implicita la volontà di discostarsi dai parametri di riferimento, che non riflettono punti di vista differenziati né consentono l'agilità necessaria per separare il superfluo dall'essenziale, in questi tempi di transizione.

INFORMAZIONI IMPORTANTI

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

I titoli esteri sono soggetti a ulteriori rischi, tra cui oscillazioni valutarie, incertezze politiche ed economiche, aumento della volatilità, calo della liquidità e differenze negli standard di reporting finanziario e informativo, tutti amplificati nei mercati emergenti.

Le attività del settore sanitario sono fortemente regolamentate ed esposte ai tassi di rimborso, nonché all'approvazione governativa dei prodotti e servizi, tutti fattori in grado di incidere in misura sostanziale sui prezzi e la disponibilità; inoltre, possono subire gli effetti dell'obsolescenza rapida e della scadenza dei brevetti.

I titoli a piccola capitalizzazione possono essere meno stabili e più suscettibili di sviluppi avversi, e possono essere più volatili e meno liquidi dei titoli di maggiore capitalizzazione.

I settori tecnologici possono essere influenzati in modo significativo dall'obsolescenza della tecnologia esistente, dai cicli brevi dei prodotti, dal calo dei prezzi e dei profitti, dalla concorrenza di nuovi operatori di mercato e dalle condizioni economiche generali. Un investimento concentrato in un singolo settore potrebbe essere più volatile rispetto alla performance di investimenti meno concentrati e del mercato nel suo complesso.

Il premio/sconto indica se un titolo attualmente quota al di sopra (premio) o al di sotto (sconto) del rispettivo valore patrimoniale netto.

Il rapporto prezzo/utili (P/E) misura il corso azionario di uno o più titoli all'interno di un portafoglio rispetto all'utile per azione.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

La volatilità è la rapidità e l'ampiezza delle oscillazioni positive o negative del prezzo di un portafoglio, un titolo o un indice di mercato. Se le oscillazioni di prezzo sono ampie, la volatilità è alta, mentre se i movimenti sono più lenti e di minore entità, la volatilità è più bassa. Più alta è la volatilità, più alto è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.