In sintesi

- Citando un rischio equilibrato, ma reale, per entrambi gli aspetti del suo doppio mandato, la Federal Reserve (Fed) ha abbassato il tasso sui prestiti overnight, ma ha sottolineato che eventuali tagli futuri dipenderanno dai dati e che una riduzione di dicembre non è una "conclusione scontata".

- Nonostante l'assenza di dati governativi, le indicazioni di un indebolimento del mercato del lavoro meritavano probabilmente un intervento. Tuttavia, la stabilizzazione dell'inflazione al di sopra dell'obiettivo del 2,0% della Fed ha costretto la banca centrale a rilasciare una dichiarazione leggermente più aggressiva del previsto.

- L'equilibrio dei rischi, soprattutto con la Fed ancora attenta all'inflazione, significa che gli investitori obbligazionari dovrebbero essere prudenti nel determinare la duration e il rischio di credito in un mercato obbligazionario globalizzato.

Una riunione della Fed in cui era ampiamente scontato un taglio dei tassi di 25 punti base (bps), senza una sintesi delle proiezioni economiche e, in questo caso, con la mancanza di diversi dati a causa della chiusura del governo, sembrava destinata a essere un evento piuttosto banale.

Tuttavia, non è stato così, poiché il presidente della Fed Jerome Powell ha attirato l'attenzione dei mercati dicendo che un taglio dei tassi a dicembre era tutt'altro che una "conclusione scontata". Sebbene i recenti discorsi della Fed fossero costellati di riferimenti a rischi “equilibrati”, era chiaro a molti che, come dimostrato dalla ripresa dei tagli a settembre, la banca centrale statunitense fosse probabilmente diventata più preoccupata per l'indebolimento del mercato del lavoro.

La decisione

Come era stato ampiamente comunicato, la Fed ha ridotto il tasso di riferimento sui prestiti overnight da un limite superiore del 4,25% al 4,00%. Alla base di questa mossa c'è l'indebolimento dei dati sull'occupazione nel corso dell'anno, insieme alla realtà che il tasso di riferimento era ancora ben al di sopra dell'indicatore dell'inflazione core preferito dalla Fed, che si attestava al 2,91% al momento dell'ultimo rapporto di agosto. Oltre al taglio dei tassi, i sostenitori della politica accomodante hanno accolto con favore l'annuncio che la Fed avrebbe posto fine al quantitative tightening, cercando di mantenere un livello di bilancio pari a circa 6,6 trilioni di dollari. Per i sostenitori di una politica monetaria accomodante, le sorprese positive finivano più o meno qui.

Quella che potrebbe essere interpretata come una manovra aggressiva è arrivata sotto forma di conferenza stampa del presidente Powell, durante la quale è stato rivelato che questa decisione non era stata presa all'unanimità. Mentre il voto a favore di un taglio di 50 punti base da parte di Stephan Miran era prevedibile, dato che si trova a metà del suo mandato alla Fed, la scelta di Jeffrey Schmid di non apportare modifiche è stata più sorprendente. I dibattiti con Schmid e altri elettori che la pensavano allo stesso modo sono stati probabilmente alla base dell'enfasi posta da Powell sul fatto che un taglio a dicembre, già ampiamente scontato dai mercati dei futures, non era affatto certo.

Bilanciare i rischi

Per sua stessa ammissione, la Fed si trova in una situazione difficile mentre cerca di calibrare la politica monetaria. Il rischio di inflazione è al rialzo e il rischio del mercato del lavoro è al ribasso; la Fed non può dare priorità a entrambi.

Con l'inflazione elevata ma stabile, si presumeva che fosse prioritario arginare la debolezza del mercato del lavoro. Le recenti ampie revisioni annuali al ribasso, insieme ai dati ancora disponibili sull'occupazione nel settore privato che rimangono su una traiettoria discendente, hanno sicuramente meritato attenzione. E i dazi, che finora non hanno spinto l'inflazione in modo persistente, ha dato alla Fed la possibilità di affrontare i problemi emergenti del mercato del lavoro.

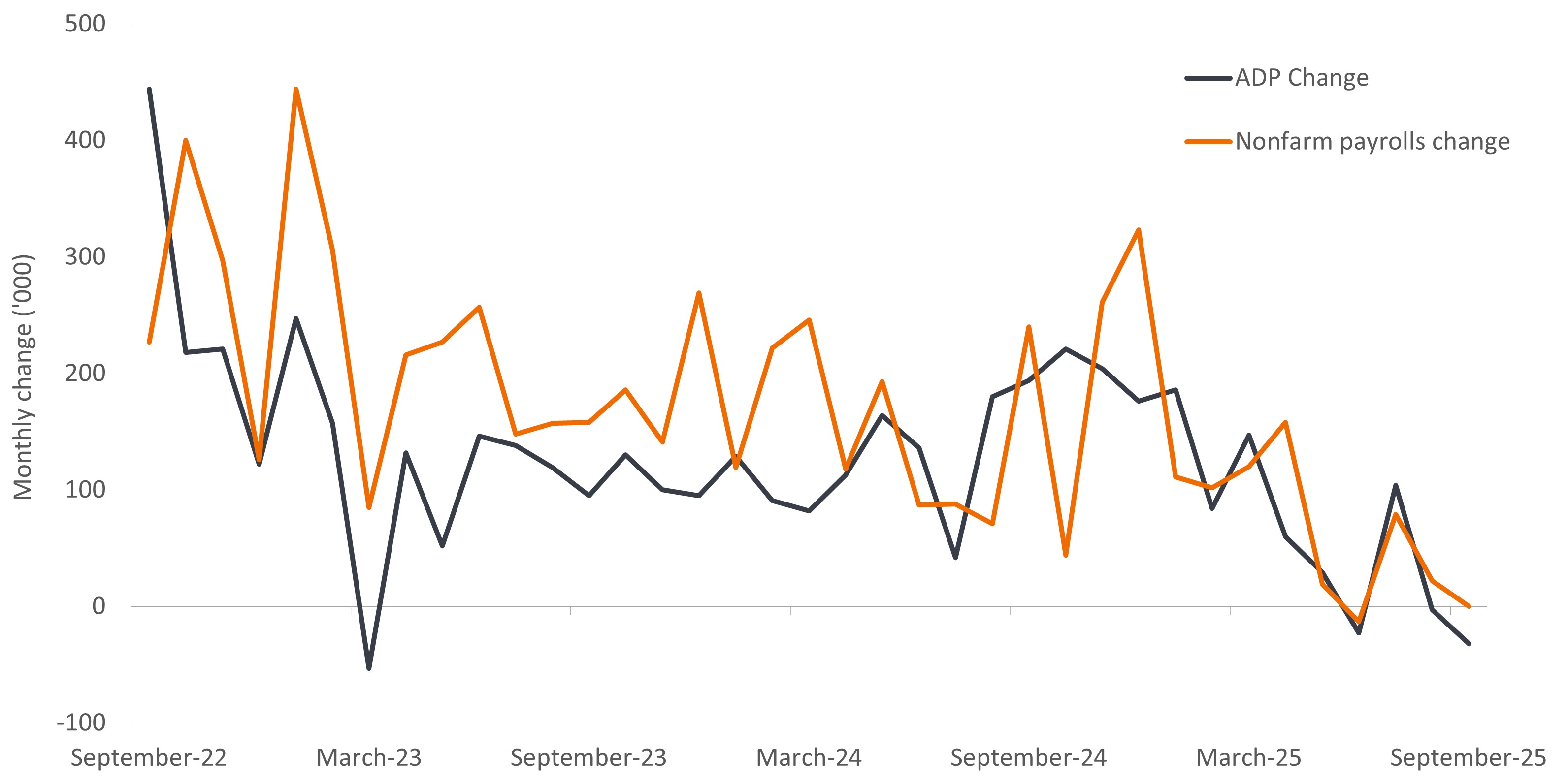

Figura 1: dati sul mercato del lavoro del governo degli Stati Uniti e di ADP

I dati sulle buste paga dei privati ancora disponibili fanno eco alla tendenza al ribasso in corso dei dati sull'occupazione governativa.

Fonte: Janus Henderson Investors, al 29 ottobre 2025.

Quindi, come interpretare quello che sembra un insieme di prescrizioni politiche? Una possibile spiegazione è che la Fed sia dolorosamente consapevole non solo della sua fatidica previsione di inflazione "transitoria" post-pandemia, ma anche del suo più grave errore di politica monetaria degli anni '70, quando ha dichiarato prematuramente la vittoria sull'inflazione, provocando così una seconda ondata, più feroce. Il presidente Powell è stato fermamente convinto che mantenere la credibilità sia essenziale affinché la politica della Fed, e in particolare la guida in avanti, siano efficaci.

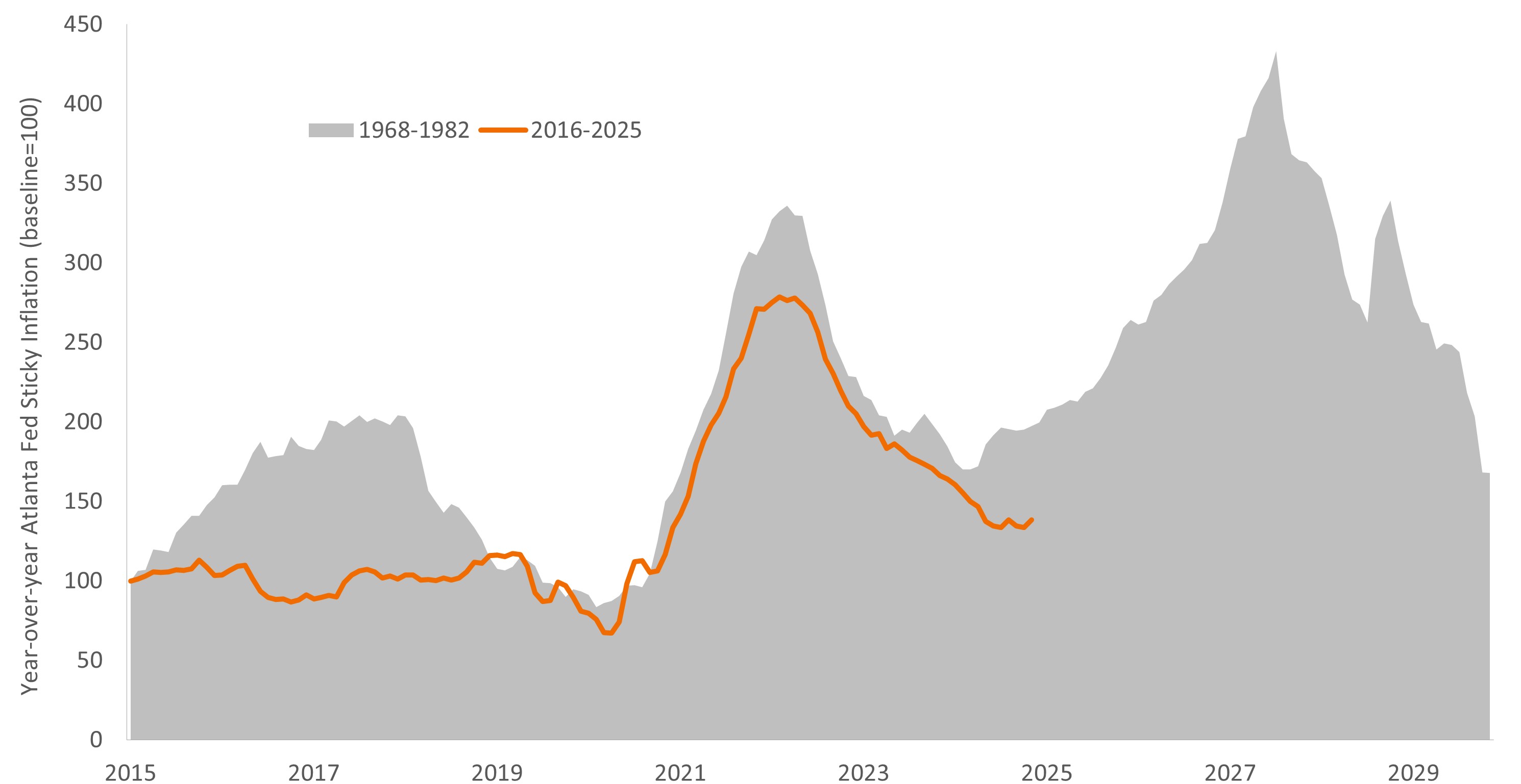

Figura 2: Traiettoria dell'inflazione vischiosa negli Stati Uniti, dagli anni '70 ad oggi

Pur cercando di sostenere un mercato del lavoro in via di indebolimento, la Fed probabilmente rimane consapevole degli errori politici passati in cui ha dichiarato prematuramente la vittoria sull'inflazione.

Fonte: Janus Henderson Investors, al 29 ottobre 2025.

Un'altra spiegazione altrettanto plausibile è che l'attuale contesto economico richieda una politica monetaria finemente calibrata.Si prevede che l'economia statunitense crescerà nel 2026, anche se a un ritmo leggermente più lento rispetto a quest'anno.Tuttavia, l'espansione si è dimostrata più resiliente del previsto, trainata in gran parte dai consumi personali, motore costante dell'economia statunitense. Ma proprio questa dipendenza dalla spesa delle famiglie potrebbe essere stata la causa che ha portato la maggioranza della Fed a ritenere necessario almeno un ulteriore taglio dei tassi nel 2025. Un mercato del lavoro in fase di rallentamento in un'economia dipendente dai consumi personali è una combinazione instabile che può ribaltarsi rapidamente.

A complicare le cose c'è la convergenza di forze che potrebbe far oscillare l'economia statunitense - e forse globale - in un modo o nell'altro. Oltre a stimolare un ciclo di investimenti storico nel settore delle infrastrutture tecnologiche, l'intelligenza artificiale (AI) ha il potenziale di sbloccare guadagni di produttività, un ingrediente chiave per la crescita economica. Una domanda senza risposta, tuttavia, è la misura in cui l'implementazione dell'AI inciderà sulle dimensioni della forza lavoro. È probabile che la politica federale, dall'immigrazione ai dazi, influenzi anche il mercato del lavoro e le decisioni di spesa delle famiglie. Sul lato positivo della situazione, l'allentamento aggressivo da parte di molte regioni dovrebbe dimostrarsi favorevole alla crescita, così come le possibili iniziative fiscali in Cina e Germania.

In attesa di chiarezza

Una serie di misure di policy adottate nei mercati sviluppati potrebbe rivelarsi sufficiente a prolungare il ciclo economico globale. Per lo meno, una divergenza nelle traiettorie di crescita offre agli investitori obbligazionari l'opportunità di individuare la duration e il rischio di credito in base alle condizioni locali. I crediti societari di qualità superiore potrebbero beneficiare dei venti a favore di regioni, come l'Eurozona, che sono state proattive nel sostenere la crescita in fase di contrazione. In altri, in cui le condizioni meritano un ulteriore sostegno politico, gli investitori possono considerare di estendere modestamente la duration.

Fino a questa riunione, l'aspettativa era che la duration negli Stati Uniti sarebbe stata in cima alla lista per molti investitori obbligazionari. E sebbene la decisione della Fed di ottobre abbia completamente stravolto questa tattica, ha ricordato agli investitori che le condizioni economiche sono forse più incerte del previsto e che questo è ancora un momento di pazienza.

Fino a quando non avremo maggiore chiarezza, gli investitori obbligazionari potrebbero prendere in considerazione la possibilità di rafforzare i loro portafogli puntando alla diversificazione geografica, identificando crediti societari di qualità superiore che offrono buone performance anche in caso di stallo del ciclo economico della loro regione (o globale) e reperendo la duration solo dove il i rischi al rialzo per l'inflazione sembrano gestibili.

INFORMAZIONI IMPORTANTI

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Un punto base (pb) equivale a 1/100 di punto percentuale.1 pb = 0,01%, 100 pb = 1%.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Il quantitative easing (QE) o allentamento quantitativo è una politica monetaria utilizzata occasionalmente dai governi per aumentare l'offerta di moneta acquistando titoli di Stato o altri titoli sul mercato.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.