In sintesi

- Il comportamento imprevedibile della Casa Bianca ha moltiplicato gli scenari possibili per le economie di tutto il mondo, ma le recenti oscillazioni dei mercati dei tassi sono un indice di tendenze globali a lungo termine.

- Gli spread delle obbligazioni corporate sono ridotti e, a nostro avviso, sono esposti a un possibile ampliamento. Tuttavia, i rendimenti rispetto al passato restano elevati e questo dovrebbe attrarre gli investitori in cerca di reddito.

- Gli investitori possono prepararsi a un percorso incerto dotandosi di una gamma completa di strumenti e gli asset cartolarizzati possono offrire mezzi aggiuntivi o alternativi per generare rendimenti e diversificare il rischio.

Quando i movimenti del mercato si basano spesso sugli annunci di un singolo individuo, può essere difficile individuare la direzione dei prezzi degli asset. Le significative oscillazioni del mercato, che un tempo monopolizzavano i titoli dei media, rischiano ora di banalizzarsi. L'aggressivo ancoraggio dei prezzi da parte della Casa Bianca (iniziare con un dazio scandalosamente elevato, in modo che qualsiasi livello più basso sembri ragionevole) ha costretto il mondo ad adattarsi rapidamente a un regime commerciale potenzialmente nuovo.

Al momento in cui scriviamo, solo pochi paesi hanno raggiunto un accordo preliminare con gli Stati Uniti e l'opposizione sul piano legale implica che alcuni degli aumenti dei dazi potrebbero essere ancora revocati. I dazi definitivi potrebbero quindi essere peggiori del previsto, provocando timori di recessione e un'inflazione più elevata, oppure più contenuti, innescando probabilmente una ripresa. In ogni caso, i risultati saranno diversi da paese a paese. Gli Stati Uniti sarebbero tra i paesi più colpiti: i consumatori potrebbero dover affrontare prezzi più elevati e questo potrebbe pesare sulla crescita economica, in quanto le famiglie potrebbero assumere una posizione difensiva e le aziende riconsiderare i piani di investimento. Paradossalmente, Europa e Cina potrebbero registrare un'inflazione più bassa, poiché le merci destinate agli Stati Uniti cercheranno uno sbocco in queste regioni.

Il presidente Trump considera l'imprevedibilità come un utile strumento di negoziazione, ma essa amplia anche il ventaglio dei possibili esiti economici. I mercati obbligazionari non amano l'incertezza e i premi a termine sui titoli di Stato statunitensi a più lunga scadenza sono aumentati, poiché gli investitori richiedono maggiori compensi (rendimenti obbligazionari più elevati) per prestare su periodi più lunghi.

Un'ottica ben collaudata

Ma non dovremmo circoscrivere la nostra attenzione ai dazi. La maggior parte dei movimenti osservati nei mercati obbligazionari riflettono tendenze a lungo termine, non da ultimo la rivalutazione del costo del capitale. Le politiche di tassi di interesse zero e negativi che hanno caratterizzato il decennio successivo alla crisi finanziaria globale sono oggi considerate un'aberrazione.

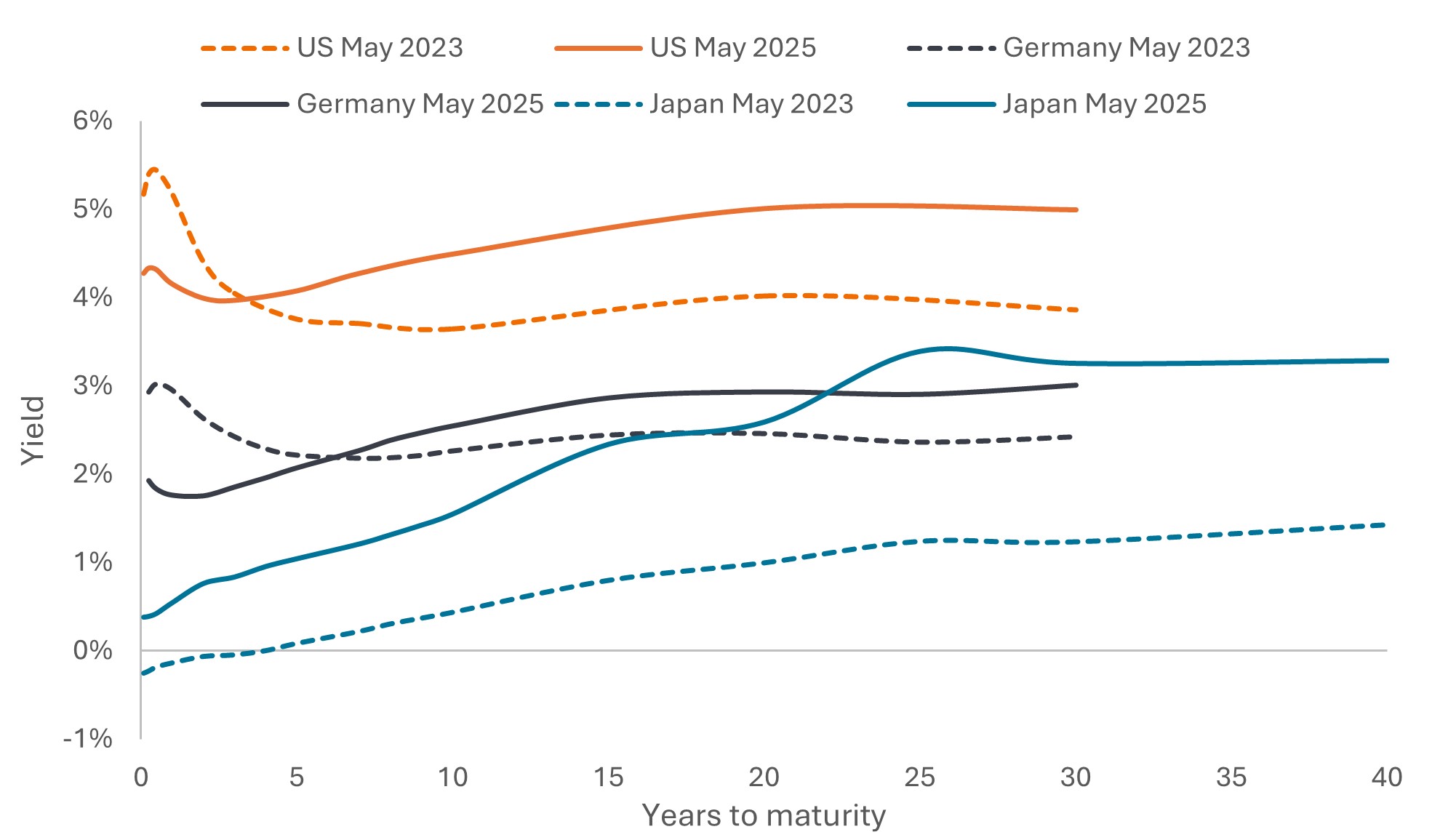

Siamo tornati ad un'ottica in cui i mercati prestano attenzione al debito. Molti governi mancano di disciplina fiscale (i prestiti sono elevati, nonostante le economie siano prossime alla piena occupazione) e la spesa per la difesa sta aumentando. Se a tutto questo si aggiungono la politica di attiva riduzione dei bilanci delle banche centrali, l'onere di acquistare tutto il debito pubblico di nuova creazione ricade sul settore privato. Nel frattempo, è probabile che le riforme strutturali, come la transizione del fondo pensione olandese, incoraggino gli investimenti in azioni. Di conseguenza, i rendimenti delle obbligazioni a più lunga scadenza sono aumentati. Si tratta di un fenomeno globale: le curve dei rendimenti, che rappresentano i rendimenti dei titoli di Stato in rapporto alla loro scadenza, si sono irripidite anche in Germania e Giappone, non solo negli Stati Uniti (Figura 1).

Figura 1: Le curve dei rendimenti si sono irripidite a livello globale

Fonte: Bloomberg, titoli del Tesoro USA, titoli di Stato tedeschi, titoli di Stato giapponesi, rendimento alla scadenza, 31 maggio 2023 e 28 maggio 2025. I rendimenti possono variare nel tempo e non sono garantiti.

Il rovescio della medaglia dell'aumento dei rendimenti obbligazionari è la possibilità per gli investitori di ottenere redditi più elevati. Storicamente, la cedola, ovvero il reddito da interessi, è stata il fattore che ha contribuito maggiormente ai rendimenti totali dell'obbligazionario nel tempo. Riteniamo che le obbligazioni a più lunga scadenza siano prossime al loro massimo rendimento? Probabilmente, ma le preoccupazioni su temi come la disciplina fiscale, l'indipendenza della Federal Reserve (Fed) statunitense (il mandato di Jerome Powell come presidente della Fed scade a maggio 2026) e sulla volontà – o meno – degli investitori esteri di detenere asset statunitensi potrebbero generare volatilità nei prossimi mesi. Tuttavia, anche se gli investitori non statunitensi potrebbero essere più propensi a diversificare i propri investimenti rispetto ai Treasury USA, prevediamo che questi titoli continueranno a svolgere un ruolo cruciale nei portafogli degli investitori per i decenni a venire.

Consultare la mappa

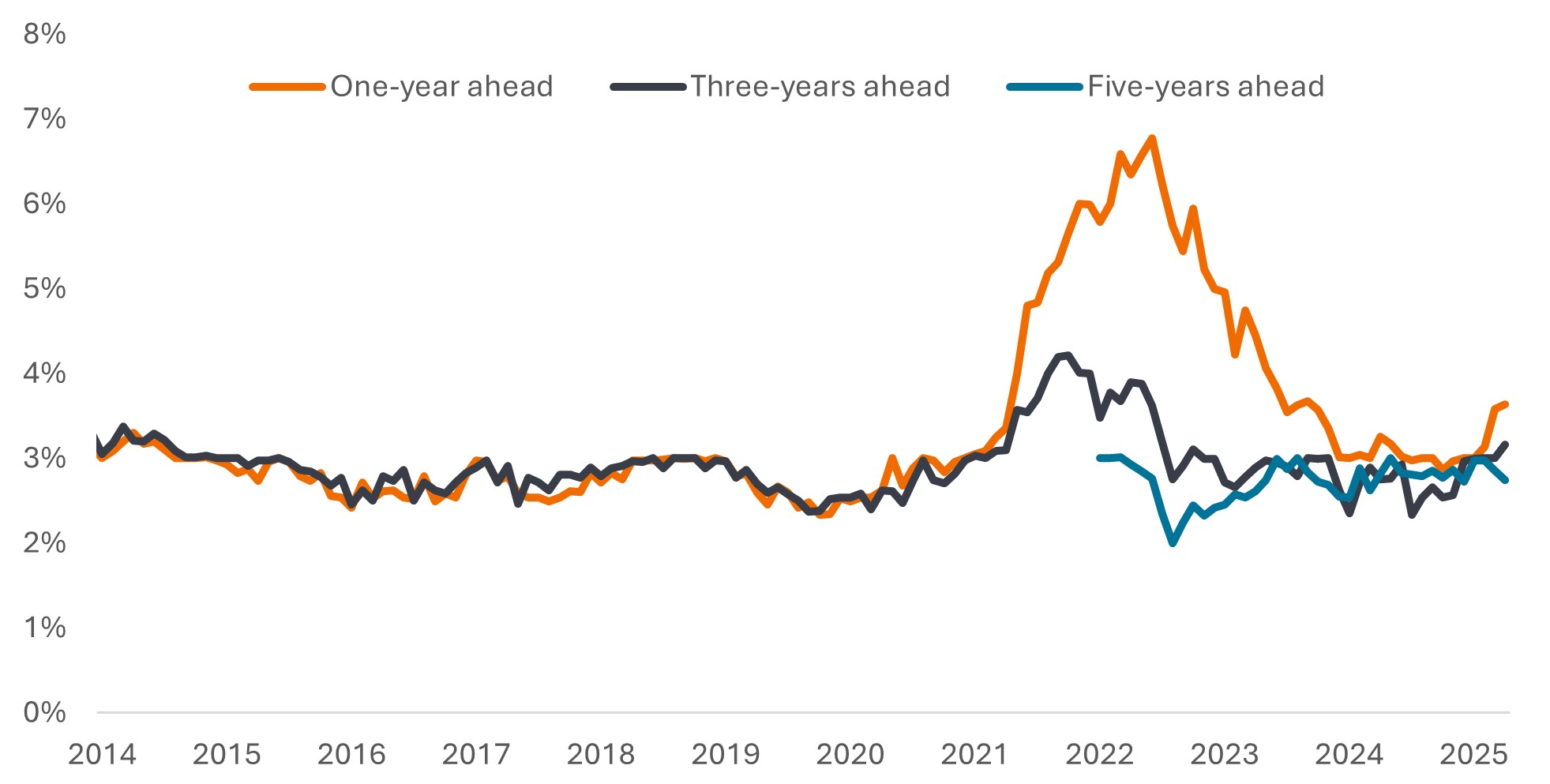

L'inflazione è diminuita a livello globale, rispetto ai massimi del 2022, ma il suo percorso discendente aveva già iniziato ad appiattirsi, in una certa misura, prima del potenziale impatto dell'aumento delle tensioni commerciali. Il calo dell'inflazione ha consentito alle principali banche centrali (ad eccezione del Giappone) di abbassare i tassi di interesse negli ultimi 12 mesi e prevediamo un percorso verso ulteriori tagli da parte della Banca centrale europea (inflazione contenuta) e della Banca d'Inghilterra (crescita economica debole). Se i dazi dovessero penalizzare l'economia statunitense, potremmo assistere a dei tagli prima della fine dell'anno, ma la Fed ha ribadito esplicitamente la necessità di disporre di più dati. Il crollo del prezzo del petrolio potrebbe prefigurare un'imminente debolezza economica (e non solo un riflesso dell'aumento della produzione dell'OPEC), ma la Fed potrebbe trovarsi ad affrontare un problema di credibilità se tagliasse i tassi di interesse con un'inflazione superiore al suo target. La Fed monitorerà attentamente le aspettative di inflazione (Figura 2). Molto dipenderà dall'andamento dei mercati del lavoro nei prossimi mesi.

Figura 2: aspettative di inflazione negli Stati Uniti

Tasso di inflazione mediano previsto a uno, tre e cinque anni

Fonte: indagine sulle aspettative dei consumatori, © 2013-25 Federal Reserve Bank di New York (FRBNY). Sondaggio di aprile pubblicato l'8 maggio 2025.

Parte dell'irripidimento della curva dei rendimenti descritto in precedenza riflette i tagli dei tassi; eventuali ulteriori tagli probabilmente si rifletteranno sulla parte anteriore della curva dei rendimenti, con un impatto più ambiguo sulle obbligazioni a più lunga scadenza. In un simile contesto, riteniamo che le obbligazioni di alta qualità e con scadenza più breve offrano una maggiore protezione dall'incertezza. Gli investitori potrebbero anche avere una prospettiva più globale, guardando a paesi in cui la traiettoria verso un taglio dei tassi di interesse sia più chiaramente indicato.

Guardando al futuro

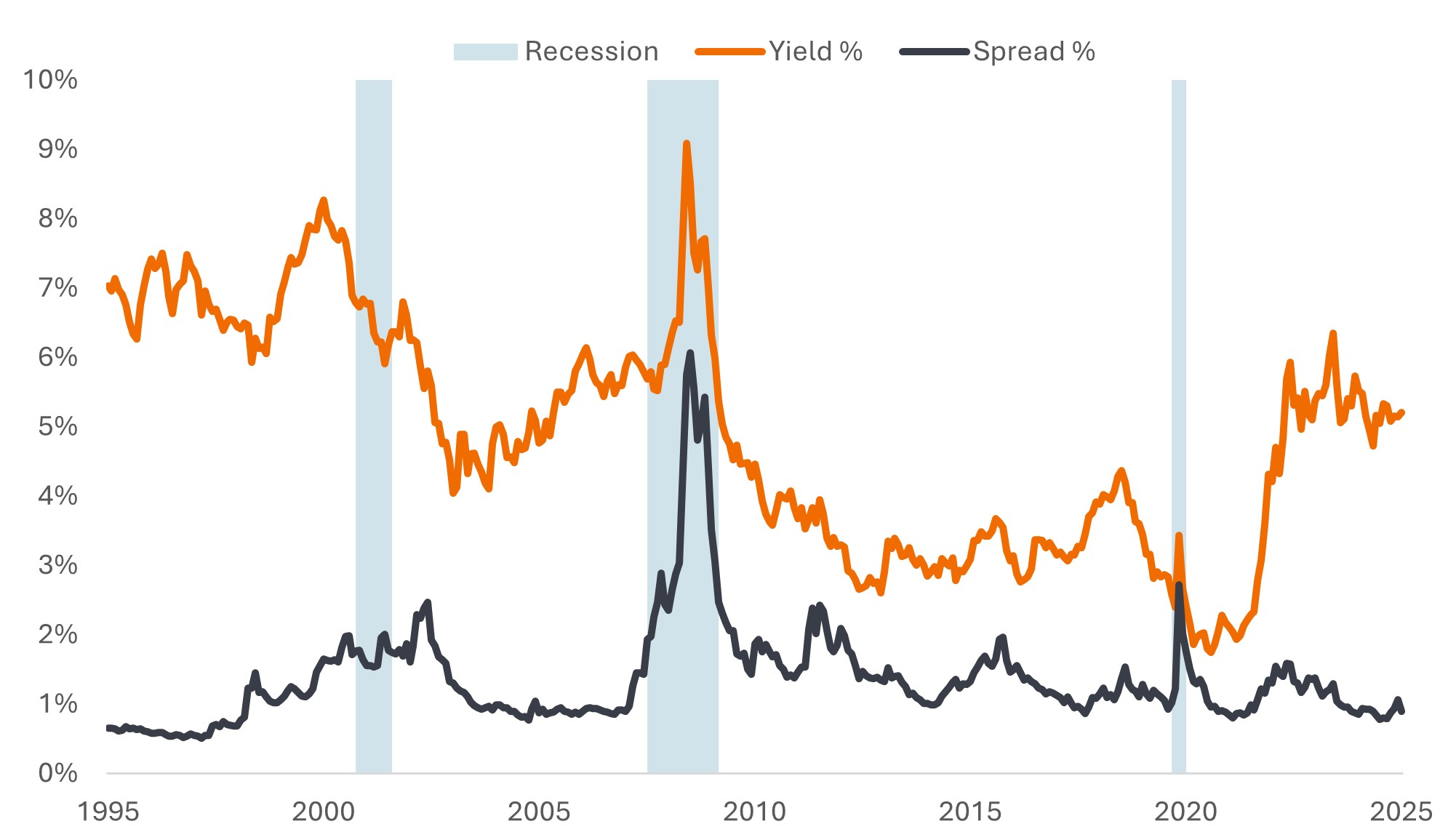

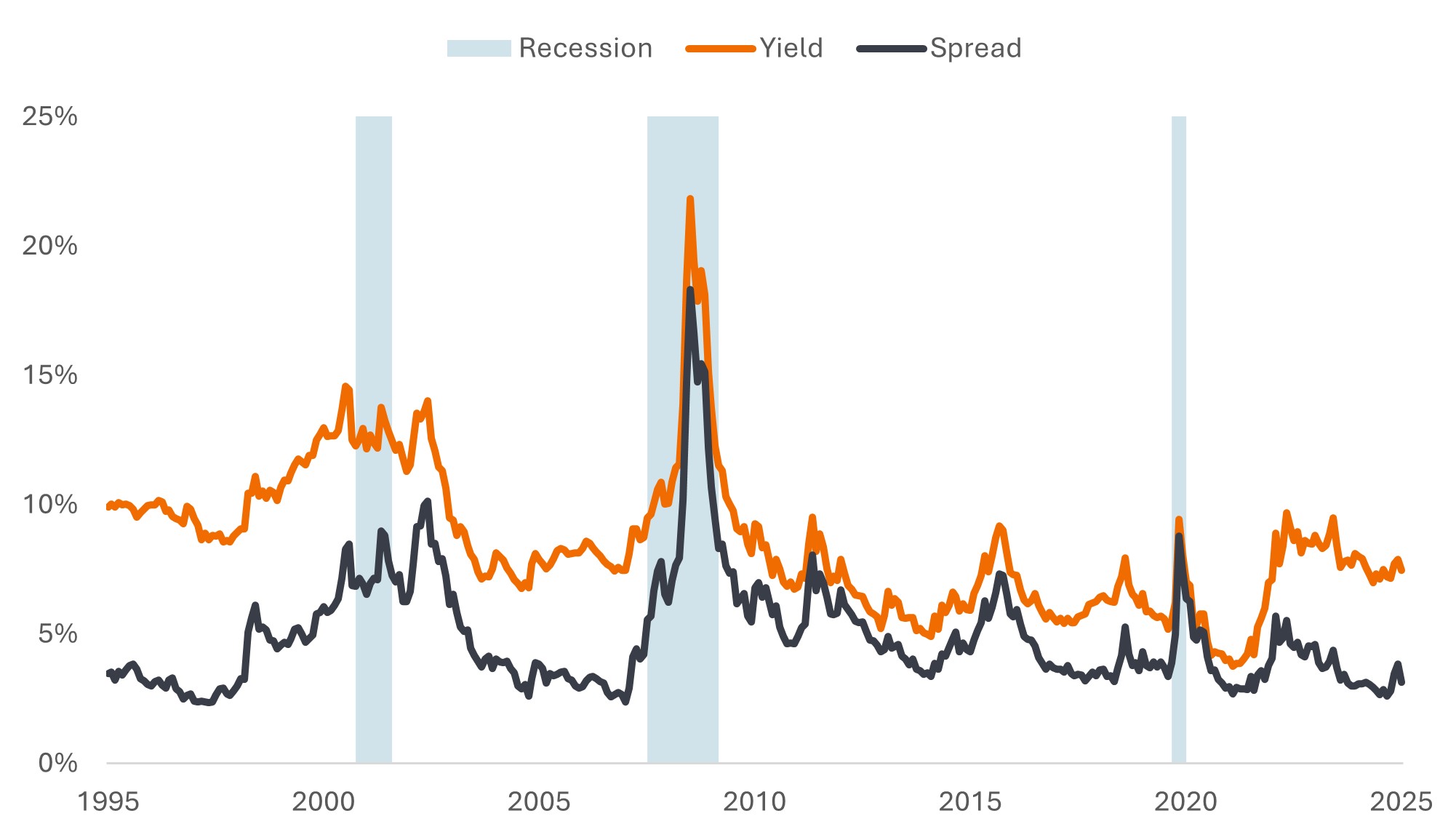

Durante la crisi di panico generata dai dazi in aprile, gli spread di credito (il rendimento aggiuntivo che un'obbligazione corporate paga rispetto a un'obbligazione di Stato con scadenza simile) si sono ampliati, ma da allora hanno ripreso quota. Storicamente, gli spread sono attestati su livelli relativamente bassi e, come per i mercati azionari, non scontano una recessione (Figure 3a, 3b).

Figura 3a: Gli spread di credito sono bassi ma i rendimenti rimangono storicamente interessanti

Rendimenti e spread delle obbligazioni corporate Investment Grade statunitensi

Fonte: Bloomberg, Bloomberg US Corporate Bond Index, rendimento yield-to-worst e spread aggiustato per le opzioni (OAS), dal 31 maggio 1995 al 30 maggio 2025. Lo yield-to-worst è il rendimento più basso che può raggiungere un'obbligazione con caratteristiche speciali (come un'opzione call), escludendo l'ipotesi di un default dell'emittente. Quando viene utilizzata per descrivere un indice, questa statistica rappresenta la media ponderata di tutte le obbligazioni sottostanti detenute. I periodi di recessione corrispondono a quelli definiti dal National Bureau of Economic Research. I rendimenti possono variare nel tempo e non sono garantiti.

Figura 3b: Idem per l'High Yield

Rendimenti e spread delle obbligazioni corporate High Yield statunitensi

Fonte: Bloomberg, Bloomberg US Corporate High Yield Bond Index, rendimento al peggior prezzo e spread aggiustato per le opzioni (OAS), dal 31 maggio 1995 al 30 maggio 2025. I rendimenti possono variare nel tempo e non sono garantiti.

Ma è davvero necessario? È probabile che l'incertezza commerciale pesi sulla crescita quest'anno, ma una crescita più lenta, piuttosto che una recessione, rimane l'ipotesi di base per la maggior parte degli economisti. Prima degli annunci sui dazi, i fondamentali delle obbligazioni corporate erano solidi e molte aziende operavano in una posizione di buona salute finanziaria, con solidi utili. Si potrebbe affermare che lo shock dei dazi equivale a quello della crisi energetica del 2015 o della crisi del debito dell'eurozona del 2011 e sostenere che gli spread dovrebbero essere più elevati. Ma gli investitori sembrano pronti a prendere in considerazione i rendimenti odierni (che sono paragonabili o superiori a quelli di allora) e sono disposti a concedere prestiti alle aziende, come dimostra la forte propensione per le nuove emissioni.

Considerate le argomentazioni di entrambe le parti, vediamo valore nell'essere agili. La nostra preferenza è di favorire i mutuatari aziendali che sono meno esposti alle perturbazioni commerciali e hanno modelli di business resilienti, ma con rendimenti relativamente elevati siamo pronti a sfruttare le inefficienze dei prezzi tra le aree più rischiose del mercato.

Supporto da titoli cartolarizzati

Da tempo sosteniamo che gli investitori dovrebbero prendere in considerazione l'intera gamma di asset class dell'obbligazionario. Per molti, i settori del debito cartolarizzato possono rappresentare un'area piena di incognite, ma a nostro avviso presentano prezzi interessanti e un'elevata qualità creditizia. I titoli garantiti da asset (ABS) e le obbligazioni garantite da collaterale con rating AAA (AAA CLO) possono offrire agli investitori modalità alternative per ottenere un'esposizione a rendimenti interessanti con una duration ridotta, grazie alla loro struttura a tasso variabile. Gli ampi livelli di spread, la bassa sensibilità ai tassi di interesse e la struttura di ammortamento dei CLO AAA hanno contribuito a far sì che quest'area dell'obbligazionario si dimostrasse resiliente durante la recente fase di volatilità innescata dai dazi.

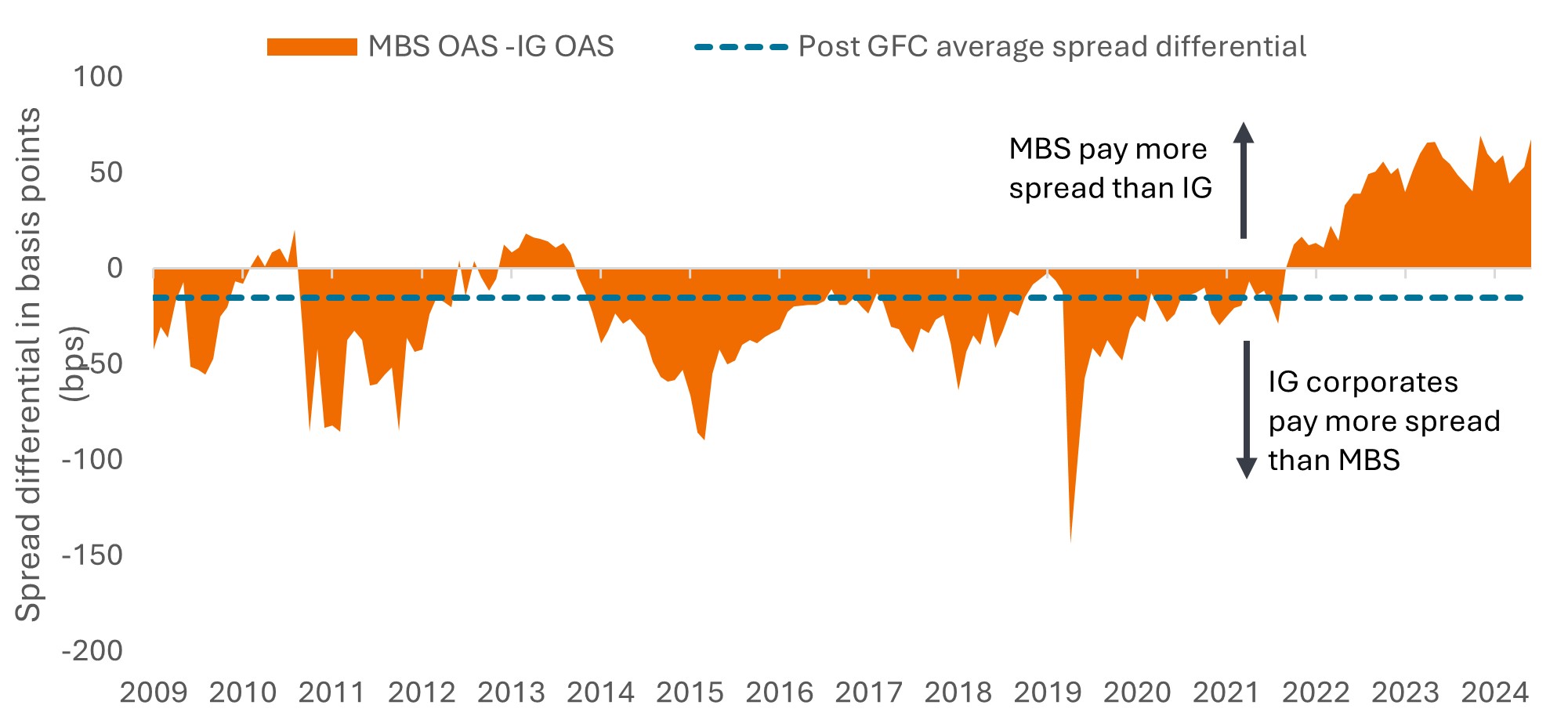

I titoli garantiti da ipoteca (MBS) emessi da agenzie continuano ad apparire interessanti, grazie alla relativa convenienza rispetto alle obbligazioni corporate Investment Grade, al ruolo storico di elementi di stabilizzazione nelle fasi correzione dei mercati azionari e a un rischio di rimborso anticipato insolitamente basso. Il rimborso anticipato in genere aumenta quando i tassi di interesse scendono e i proprietari passano a mutui con tassi più bassi. Ciò può comportare che gli MBS non riescano a cogliere appieno i guadagni derivanti dal calo dei tassi di interesse. Oggi, tuttavia, i mutuatari statunitensi hanno pochi incentivi a rimborsare anticipatamente il mutuo, in quanti gli attuali tassi sui mutui sono ben al di sopra dei livelli a cui i prestiti venivano contratti qualche anno fa.

Negli ultimi anni, i tassi di interesse più elevati e il restringimento quantitativo hanno pesato sugli MBS, portando alla situazione anomala in cui gli spread sono più elevati rispetto a quelli delle obbligazioni corporate Investment Grade (IG) statunitensi. Con la prospettiva della fine del quantitative easing (QE) e di ulteriori tagli dei tassi, prevediamo un'attenuazione di tale anomalia dello spread, rendendo i livelli attuali un punto di ingresso potenzialmente interessante (Figura 4).

Figura 4: Differenziale dello spread delle cedole correnti degli MBS rispetto agli spread dei titoli corporate IG statunitensi

Fonte: Bloomberg, Credit Suisse, Janus Henderson Investors, al 27 maggio 2025. L'attuale spread delle cedole degli MBS di agenzie riflette lo spread sul mix di Treasury USA a 5/10 anni. Lo spread IG è lo spread aggiustato per le opzioni (OAS) del Bloomberg US Corporate Bond Index. Un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%. Le performance passate non sono indicative dei rendimenti futuri.

Gli investitori si troveranno sempre di fronte a un panorama finanziario in continua evoluzione. In questo momento, la situazione potrebbe sembrare più impegnativa del solito, ma riteniamo che il reddito offerto dall'obbligazionario costituisca una forza stabilizzante, offrendo possibilità di diversificazione rispetto a mercati azionari più turbolenti. Grazie a una gamma completa di strumenti, composta da diverse forme di obbligazioni, gli investitori hanno la possibilità di ottenere un'esposizione a diversi flussi di reddito e di proteggersi dai rischi in un'area specifica. Attraverso un approccio attivo, che sfrutta tendenze durature e agisce in modo tattico per cogliere le opportunità disponibili, crediamo che gli investitori possano puntare con maggiore sicurezza ai loro obiettivi di investimento.

INFORMAZIONI IMPORTANTI

Collateralized Loan Obligations (CLO): Titoli di debito emessi in più tranche, con diversi gradi di rischio, garantiti da un portafoglio sottostante composto essenzialmente da prestiti a società investment grade. Il rendimento del capitale non è garantito e i prezzi possono diminuire se i pagamenti non vengono effettuati tempestivamente o se la solidità creditizia si indebolisce. I CLO sono soggetti al rischio di liquidità, al rischio di tasso d'interesse, al rischio di credito, al rischio di call e al rischio di default delle attività sottostanti..

I titoli a reddito fisso sono soggetti ai rischi di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

I titoli garantiti da ipoteca (MBS) possono essere più sensibili alle variazioni dei tassi d'interesse. Sono soggetti al rischio di proroga, quando i mutuatari prolungano la durata dei mutui di fronte all'aumento dei tassi d'interesse, e al rischio di rimborso anticipato, quando i mutuatari estinguono i mutui anticipatamente se i tassi d'interesse diminuiscono. Questi rischi possono ridurre i rendimenti.

Il Quantitative Tightening (QT) è una politica monetaria governativa usata occasionalmente per diminuire l'offerta di denaro vendendo titoli di Stato o lasciandoli maturare e rimuovendoli dai suoi saldi di cassa.

Il quantitative easing (QE) o allentamento quantitativo è una politica monetaria utilizzata occasionalmente dai governi per aumentare l'offerta di moneta acquistando titoli di Stato o altri titoli sul mercato

I prodotti cartolarizzati, come i titoli garantiti da ipoteca e da asset, sono più sensibili alle variazioni dei tassi d'interesse, presentano un rischio di proroga e di rimborso anticipato e sono soggetti a un rischio di credito, di valutazione e di liquidità maggiore rispetto ad altri titoli obbligazionari.

Le performance passate non sono indicative dei rendimenti futuri. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Il Bloomberg US Corporate Bond Index misura la performance del mercato delle obbligazioni corporate Investment Grade, a tasso fisso e tassabili. Include titoli denominati in USD quotati su mercati pubblici da emittenti industriali, finanziari e del settore utility statunitensi e non statunitensi.

Il Bloomberg US Corporate High Yield Bond Index misura il mercato delle obbligazioni corporate High Yield e a tasso fisso denominate in USD.

Titoli garantiti da asset (ABS): titoli finanziari "assistiti" (o garantiti) da attivi esistenti (come prestiti, debiti di carte di credito o leasing), che di solito generano una qualche forma di reddito (flusso di cassa) nel tempo.

Punti base: il punto base (pb) è pari a 1/100 di punto percentuale, 1 pb = 0,01%.

Obbligazioni garantite da collaterale): un pacchetto di prestiti a leva alle aziende di qualità generalmente inferiore, raggruppati in un unico titolo che genera reddito (pagamenti sul debito) dai prestiti sottostanti. In ragione della natura regolamentata delle obbligazioni detenute dai CLO, in caso di inadempienza l'investitore è in prima linea nel rivendicare gli asset del mutuatario. AAA ha il rating creditizio più elevato e rappresenta la tranche più sicura.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

I fondamentali societari sono i fattori sottostanti che contribuiscono al prezzo di un investimento. Per un'azienda, tali fattori possono includere il livello di indebitamento (leva finanziaria), la capacità di generare liquidità e la capacità di servire il debito.

Cedola: pagamento periodico di interessi su un'obbligazione, espresso in percentuale del valore nominale dell'investimento. Ad esempio, se un'obbligazione ha un valore nominale di 100 dollari e una cedola annuale del 5%, l'obbligazione pagherà 5 dollari all'anno di interessi.

Rating creditizio: un punteggio assegnato da un'agenzia di rating del credito come S&P Global Ratings, Moody's e Fitch sull'affidabilità creditizia di un mutuatario. Per esempio, S&P classifica le obbligazioni investment grade dal livello più alto AAA fino a BBB e le obbligazioni ad alto rendimento o high yield da BB a B, scendendo poi fino a CCC che indica minore qualità e rischio maggiore, nel senso che Gli emittenti con rating CCC comportano un rischio maggiore di default.

Spread creditizio. La differenza di rendimento fra titoli con scadenza analoga ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Diversificazione: un modo per distribuire il rischio mescolando diversi tipi di asset/classi di attivi in un portafoglio, partendo dal presupposto che tali asset si comporteranno in modo diverso in un determinato scenario. Si prega di notare che la diversificazione non assicura un profitto né elimina il rischio di subire perdite.

Duration: una misura della sensibilità del prezzo di un'obbligazione alle variazioni dei tassi d'interesse. Più lunga è la duration di un'obbligazione, maggiore è la sua sensibilità alle variazioni dei tassi d'interesse e viceversa. I prezzi delle obbligazioni salgono quando i rendimenti scendono e viceversa.

Federal Reserve (Fed): la banca centrale degli Stati Uniti che determina la politica monetaria del Paese.

Politica fiscale: descrive la politica del governo relativa alla definizione delle aliquote fiscali e dei livelli di spesa. I governi si attengono a una disciplina fiscale quando non contraggono prestiti eccessivi, ovvero mantengono bassa la percentuale di prestiti rispetto alla produzione dell'economia, in modo che l'onere complessivo del debito non si espanda in modo aggressivo.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Inflazione: il tasso di aumento dei prezzi di beni e servizi nell'economia. L'indice dei prezzi al consumo è una misura dell'inflazione che esamina la variazione dei prezzi di un paniere di beni e servizi di consumo nel tempo. L'indice dei prezzi della spesa per consumi personali è una misura dei prezzi che le persone che vivono negli Stati Uniti pagano per beni e servizi.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

Emissione: l'atto di mettere le obbligazioni a disposizione degli investitori da parte della società mutuataria (emittente), in genere attraverso una vendita di obbligazioni al pubblico o alle istituzioni finanziarie.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale inizialmente investito viene rimborsato agli investitori (insieme all'eventuale cedola finale). Le obbligazioni a breve scadenza generalmente scadono entro 5 anni, le obbligazioni a medio termine entro 5-10 anni e le obbligazioni a più lunga scadenza dopo 10+ anni.

Politica monetaria: insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la definizione dei tassi di interesse e il controllo dell'offerta di moneta.

Titolo garantito da ipoteca (MBS): un titolo garantito (o "assistito") da un insieme di ipoteche. Gli investitori ricevono pagamenti periodici derivanti dai mutui sottostanti, simili alle cedole delle obbligazioni. Presenta analogie con i titoli garantiti da asset. I titoli garantiti da ipoteca possono essere più sensibili alle variazioni dei tassi d'interesse. Sono soggetti al "rischio di proroga", quando i mutuatari prolungano la durata dei mutui in risposta all'aumento dei tassi d'interesse, e al "rischio di rimborso anticipato", quando i mutuatari estinguono anticipatamente i mutui in seguito a un calo dei tassi d'interesse. Questi rischi possono ridurre i rendimenti.

OPEC: Organizzazione dei paesi esportatori di petrolio. Un'organizzazione intergovernativa, composta da molte delle principali nazioni produttrici di petrolio, che coordina le politiche dei suoi paesi membri in materia di produzione e vendita di petrolio per contribuire a stabilizzare i prezzi.

Il Quantitative Tightening (QT) è una politica monetaria governativa usata occasionalmente per diminuire l'offerta di denaro vendendo titoli di Stato o lasciandoli maturare e rimuovendoli dai suoi saldi di cassa.

Il quantitative easing (QE) o allentamento quantitativo è una politica monetaria utilizzata occasionalmente dai governi per aumentare l'offerta di moneta acquistando titoli di Stato o altri titoli sul mercato.

Tariffa: una tassa o un dazio imposti dal governo di un paese su merci importate da un altro paese.

Premio alla scadenza: è l'extrarendimento che gli investitori esigono per detenere un'obbligazione a lungo termine, invece di investire in una serie di obbligazioni a breve termine. Rappresenta il compenso richiesto dagli investitori per sopportare il rischio di variazione dei tassi d'interesse nel corso della vita dell'obbligazione.

Rendimento totale: il rendimento combinato del reddito e di qualsiasi variazione del valore del capitale di un investimento.

Buono del Tesoro statunitense: termine utilizzato per descrivere i titoli di Stato degli Stati Uniti.

Rendimento: il livello di reddito di un titolo in un determinato periodo, generalmente espresso in percentuale. Nel caso delle obbligazioni, si calcola semplicemente dividendo l'importo della cedola per il prezzo corrente del titolo.

Rendimento alla scadenza: il tasso di rendimento totale ottenuto da un'obbligazione, sommando tutti i pagamenti di interessi e il rimborso del capitale originale.

Yield to worst: il rendimento più basso che un'obbligazione (indice) può generare, escludendo il default dell'emittente; tiene conto di caratteristiche speciali come le opzioni call (che conferiscono agli emittenti il diritto di richiamare o rimborsare un'obbligazione a una data specifica).

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento. La velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.