In sintesi

- La combinazione di un numero minore di operatori che controllano l'offerta di chip per i clienti AI e di esperienze difficili nel settore dovrebbe limitare il rischio di un eccesso di offerta irrazionale osservato in passato.

- Le restrizioni commerciali, gli aggiornamenti dei chip più lenti e i vincoli legati alla costruzione di nuove fabbriche di chip per i clienti AI rappresentano un freno naturale all'offerta nel breve termine.

- Il Global Technology Leaders Team ritiene che sia necessario un approccio altamente attivo per investire nei principali operatori dei semiconduttori, data la maggiore volatilità e la natura ciclica del settore.

In un precedente articolo, abbiamo discusso dei parallelismi e delle principali differenze con l'era delle dot.com, quando i timori degli investitori per una bolla simile hanno aumentato la volatilità per i titoli tecnologici che erano considerati fondamentali per il successo dell'ondata dell'AI e dei suoi principali beneficiari.

Da allora, i mercati si sono orientati verso le preoccupazioni per la monetizzazione dell'AI e i finanziamenti circolari che ricordano il 2000. Riteniamo che gli investitori debbano guardare all'importante settore dei semiconduttori per comprendere più a fondo le dinamiche della domanda e dell'offerta di AI. Sebbene le notizie quotidiane stiano rafforzando questa inquietudine, riteniamo che il freno naturale a piani più razionali di fornitura di semiconduttori possa smorzare le preoccupazioni degli investitori.

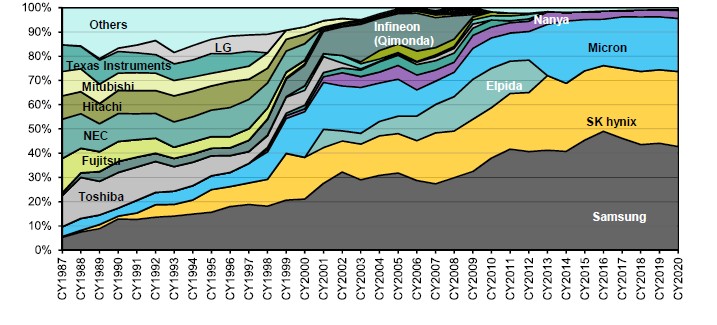

Il mercato delle DRAM si è consolidato a tre grandi fornitori

Quota di mercato delle DRAM per operatore (in base ai ricavi)

Fonte: Gartner, DRAMeXchange, report aziendali e analisi di Bernstein. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non si deve presumere che i titoli menzionati saranno redditizi.

3 differenze chiave per i semiconduttori rispetto all'era delle dot.com: evitare il "dilemma del prigioniero"

1. Il consolidamento dell'industria dei semiconduttori significa che un minor numero di fornitori alimenta la domanda di AI

L'industria dei semiconduttori appare oggi molto diversa rispetto al 2000. Il consolidamento del settore ha ridotto il numero di fornitori di memorie dinamiche ad accesso casuale (DRAM) da 18 a 3 oggi. All'epoca, la stragrande maggioranza della produzione di semiconduttori logici proveniva da aziende che progettavano e producevano i propri chip. Questi produttori di dispositivi integrati (IDM), con un modello di business fabless (non manifatturiero), si affidavano a fonderie ancora agli inizi e agli IDM che producevano semiconduttori all'avanguardia.

Oggi, l'unica IDM che cerca di produrre semiconduttori all'avanguardia è Intel, che ha dovuto affrontare varie sfide. Ora, la maggior parte dei semiconduttori all'avanguardia è prodotta da una sola fonderia, TSMC. Ciò significa che, invece del dilemma di un prigioniero, in cui un cattivo attore fuori dal vasto campo potrebbe rompere la disciplina di approvvigionamento del settore (ossia mantenere intenzionalmente l'equilibrio tra domanda e offerta), l'attuale offerta del settore è controllata solo da una manciata di attori.

2. L'impatto della geopolitica sull'offerta di semiconduttori per l'AI

All'inizio degli anni 2000, la globalizzazione era in pieno svolgimento; L'esternalizzazione della produzione di semiconduttori in Corea e Taiwan è stata una fase di upscaling, con la Cina che ha mosso i primi passi importanti nel settore. La presenza di una gamma così ampia di aziende di diversi paesi, tutte in competizione per essere il leader, ha portato a una concorrenza irrazionale e a decisioni aggressive in materia di approvvigionamento. La Cina ha quindi assunto una posizione più aggressiva nei settori della memoria e, più recentemente, nella produzione di semiconduttori all'avanguardia.

Tuttavia, le restrizioni all'esportazione sulle apparecchiature a semiconduttori più avanzate (in particolare EUV e i più avanzati strumenti di litografia a immersione di ASML), nonché sugli strumenti di deposizione e incisione essenziali per le tecnologie, come il gate-all-around (GAA) e la memoria ad alta larghezza di banda ( HBM) – hanno reso molto difficile per la Cina fornire computer e memoria all'avanguardia (almeno) nel medio termine. Ciò elimina la Cina dal ruolo di fornitore globale e costringe l'industria dei semiconduttori a rispondere alle preoccupazioni della domanda e dell'offerta interna.

3.La fine dell'offerta esponenziale di chip

Analogamente al modo in cui il crollo delle dot.com è stato esacerbato dalla domanda di pull Y2K, gli investitori potrebbero aver dimenticato che dopo il 2000, l'eccesso di offerta di semiconduttori è stato determinato dalla migrazione del settore da wafer da 200 mm a 300 mm. La decisione di costruire più nuove fabbriche (impianti di produzione) in risposta alla domanda esagerata è stata già abbastanza negativa, ma è stata aggravata dal fatto che un wafer da 300 mm è 2,25 volte più grande di un wafer da 200 mm, il che significava che veniva prodotto un numero esponenzialmente maggiore di chip. È stata questa combinazione che ha portato a un eccesso di offerta così grave all'inizio degli anni 2000. Al contrario, oggi non è previsto alcun aggiornamento oltre i wafer da 300 mm.1 Anche il ritmo di scaling, come definito dalla legge di Moore, è rallentato a causa delle limitazioni fisiche del numero di chip per wafer, riducendo quindi la capacità di crescita dell'offerta.

Team di gestione dei semiconduttori esperti e all'avanguardia: un freno naturale alla sovrabbondanza dell'AI?

Con i nuovi attori come OpenAI che sono stati ben lungi dall'essere redditizi, impegnando 1.400 miliardi di dollari in spese,2 questo ha giustamente portato a preoccupazioni per l'eccesso di esuberanza, la sostenibilità e, in ultima analisi, la capacità di finanziare queste ingenti somme in questo nuovo e coraggioso mondo dell'AI. Tuttavia, riteniamo che ciò che gli investitori stanno trascurando in questo dibattito è che la catena di approvvigionamento dei semiconduttori non ha ancora iniziato a sostenere queste previsioni ottimistiche e sta solo iniziando a definire i piani per supportare questa nuova ondata di domanda di AI.

Il contesto attuale dell'offerta di semiconduttori:

- Le decisioni in materia di approvvigionamento sono solo nella fase di pianificazione

L'industria dei semiconduttori si è ripresa solo di recente da una grave flessione causata dall'eccessiva estrapolazione della domanda trainata dalla pandemia, nonché dalle aspettative eccessivamente aggressive sulla domanda di PC e smartphone di dispositivi AI all'avanguardia. Fino a poco tempo fa, la stragrande maggioranza della domanda di fonderie e memorie all'avanguardia proveniva da smartphone e PC, mentre i data center erano una quota molto più ridotta.

Nei tre anni trascorsi dal lancio di ChatGPT, la domanda di NVIDIA (che fa affidamento principalmente su TSMC per la produzione dei suoi chip) e del più ampio ecosistema di AI è stata principalmente saziata da questa capacità in eccesso del settore, con alcuni investimenti incrementali nei CoWoS di TSMC e capacità di impacchettamento della memoria di larghezza di banda (HBM).

Solo ora, all'inizio del 2026, mentre le carenze di approvvigionamento diventano più intense, il settore deve affrontare la questione di quanto dovrebbe sostenere le ambizioni dei suoi clienti AI? Dato che ci vorranno circa tre anni per costruire una nuova fabbrica di semiconduttori, abbiamo una buona visibilità sull'offerta del settore fino al 2028. Rispetto alla domanda di AI, questo sembra essere un freno naturale a previsioni più aggressive, date le stime del settore sulla necessità di aumentare la logica all'avanguardia e la capacità di memoria di circa 3-5 volte per soddisfare queste previsioni di domanda.

- Essere gli "adulti nella stanza"

Il futuro dell'ondata AI, una tecnologia più direttamente correlata alla potenza di calcolo e ai semiconduttori sottostanti che la forniscono, è nelle mani di quattro aziende: TSMC sul lato delle fonderie; SK Hynix, Micron e Samsung Electronics nella memoria ad alta larghezza di banda (HBM). Questo è il risultato del forte consolidamento dell'industria dei semiconduttori nell'ultimo decennio. Con il fallimento della legge di Moore, il costo di rimanere sul bordo d'attacco è diventato fuori portata per tutti, tranne che per i giocatori di punta e di maggiori dimensioni. Queste quattro aziende di lunga data hanno attraversato decenni di cicli e nuove ondate tecnologiche. È molto probabile che questi team di gestione esperti saranno "gli adulti nella stanza", che valuteranno razionalmente le esigenze dei futuri clienti AI e pianificheranno di conseguenza, invece di limitarsi a seguire gli ordini dei loro clienti.

- Le recenti esperienze negative

Tali decisioni relative all'approvvigionamento saranno prese con il ricordo ancora vivo dei difficili momenti attraversati dal settore. I tre fornitori di DRAM si sono ripresi solo di recente dalle perdite generazionali uniche del 2023, anno in cui Micron ha registrato perdite per circa 6 miliardi di dollari e TSMC ha registrato il primo calo annuale delle vendite dalla crisi finanziaria globale del 2009.3

Nel frattempo, l'industria dei semiconduttori in generale risente ancora dell'eccesso di scorte dovuto a previsioni di domanda gonfiate rispetto alla domanda effettiva post-pandemia. Gli stessi clienti hyperscaler che stanno trainando la domanda di AI oggi, nel 2019, hanno ridotto in modo significativo le previsioni sulla domanda, colpendo duramente il settore. Tutte queste esperienze stanno rendendo le aziende riluttanti ad approvare le attuali previsioni sulla domanda di AI, che richiedono giustamente prove tangibili della domanda reale, prima di prendere la decisione di costruire più nuove fabbriche costose.

- Geopolitica

Anche la geopolitica e le attuali guerre commerciali complicano la situazione in termini di dove costruire fab. Dato che un'area chiave degli accordi commerciali è stata rappresentata dagli importanti investimenti negli Stati Uniti e dalle restrizioni informatiche AI, la decisione di avviare nuove fabbriche di semiconduttori è al centro del dibattito, il che rende difficile finalizzare i piani. L'impegno di un'azienda/paese a spendere negli Stati Uniti sarà sufficiente? Gli Stati Uniti richiederanno la produzione di chip AI a livello di wafer negli Stati Uniti, o basteranno solo il confezionamento, l'assemblaggio e i test del back-end?

Conclusioni

"Questa volta è diverso" non è stata una strategia di investimento di successo nell'industria dei semiconduttori. Tuttavia, rispetto al 2000, ci sono differenze nella struttura del settore, nella tecnologia e nella geopolitica, combinate con il recente contesto unico di un ciclo negativo generazionale negativo e le trattative commerciali in corso. In questo contesto, nel breve termine dovremmo vedere un'industria dei semiconduttori molto più cauta, che manterrà sotto controllo l'esuberanza nella spesa in conto capitale per l'AI, almeno nei prossimi due anni, in cui avremo alti livelli di visibilità sull'offerta del settore.

Tuttavia, riteniamo che questo conservatorismo del settore a breve termine rappresenti un freno naturale e razionale all'eccessiva esuberanza dell'AI. Da un punto di vista top-down, ciò è positivo per il settore tecnologico, in quanto contrasta con la narrativa di mercato prevalente.

Dal punto di vista degli investimenti, ciò potrebbe offrire opportunità alle principali aziende di semiconduttori che controllano le strozzature all'offerta di AI, nonché alle aziende di apparecchiature per semiconduttori. Andando avanti nel 2026, ci aspettiamo di avere una maggiore visibilità sulla risposta dell'offerta. Sulla base della nostra esperienza di investimenti tecnologici a lungo termine, valuteremo dinamicamente i piani per valutare se sono ragionevoli o semplicemente spianando la strada a un'offerta eccessiva a lungo termine. L'industria dei semiconduttori è una parte fondamentale del nostro quadro di investimento nell'AI, per investire nei leader delle infrastrutture AI. A tale scopo, le caratteristiche cicliche e più volatili del settore richiedono una gestione attiva relativamente più intensiva rispetto a qualsiasi sottosettore.

1 Semi.org, 300mm Fab Outlook Report, 10 dicembre 2025.

2 TechCrunch, 7 novembre 2025.

3 Micron Technology Report del quarto trimestre e dell'intero anno fiscale 2023; TSMC Annual Report 2023.

Finanziamento circolare: si teme che il finanziamento degli investimenti nelle infrastrutture per l'AI tra le mega cap stia diventando insostenibile. Le operazioni interconnesse e gli investimenti all'interno di un piccolo gruppo di società indicano che le società stanno investendo l'una nell'altra, con il destinatario del finanziamento che utilizza il capitale per effettuare acquisti dall'investitore originale. Alcune di queste aziende potrebbero avere flussi di cassa insufficienti e potrebbe portare a una bolla quando le valutazioni aziendali diventano eccessive, con implicazioni di mercato più ampie.

CoWoS: Chip on Wafer on Substrate with Silicon Interposer (CoWoS®-S) di TSMC offre la tecnologia di pacchetto best-in-class per applicazioni di calcolo ad altissime Performance, come l'intelligenza artificiale (AI) e il supercalcolo.

Industrie/azioni cicliche: Industrie/società che vendono beni di consumo discrezionali o società che rientrano in settori altamente sensibili ai cambiamenti dell'economia. I settori/azioni cicliche registrano buone performance durante i periodi di espansione economica e scarsi risultati durante i periodi di recessione economica.

Demand pull: una tendenza all'aumento o all'aumento del denaro spendibile che tende a tradursi in un aumento della concorrenza per i beni e servizi disponibili e un corrispondente aumento dei prezzi.

Era delle dot.com: si riferisce al boom di Internet degli anni '90, trainato dal rivoluzionario passaggio al commercio digitale. Anche se ci sono alcune aziende che hanno prosperato e sono oggi leader tecnologici, l'entusiasmo eccessivo degli investitori ha portato molti titoli a valutazioni alle stelle, ma la sostenibilità dei loro modelli di business era discutibile, portando allo scoppio della famigerata bolla delle dotcom nel 2000.

DRAM: la memoria dinamica ad accesso casuale è un tipo di RAM (memoria ad accesso casuale), spesso utilizzata in PC, laptop, smartphone, tablet e altri dispositivi informatici. La DRAM fornisce una memoria temporanea per i file che vengono utilizzati quando il computer esegue programmi o applicazioni.

EUV: ASML è l'unico produttore globale di macchine litografiche a raggi ultravioletti estremi (EUV), fondamentali per la creazione di microchip avanzati.

Gate-all-around: una tecnologia di processo di semiproduzione che può aiutare a continuare a scalare il silicio, consentendo ai transistor di trasportare più corrente pur rimanendo relativamente piccoli.

HBM: High Bandwidth Memory è una tecnologia di memoria avanzata che offre un accesso più rapido ai dati con un consumo energetico inferiore rispetto alla memoria tradizionale.

Hyperscaler: aziende che forniscono l'infrastruttura per servizi cloud, di rete e internet su scala. Alcuni esempi sono Google Cloud, Microsoft Azure, Facebook Infrastructure, Alibaba Cloud e Amazon Web Services.

IDM: un'azienda che si occupa di tutti i processi di produzione dei semiconduttori, dalla pianificazione alla produzione dei prodotti finali. Nell'industria dei semiconduttori, un "produttore integrato di dispositivi (IDM)" controlla ogni processo, dalla pianificazione alla produzione e alla vendita, una "fonderia" supervisiona solo la produzione e un "fabless" ha solo le risorse per progettare i semiconduttori.

Semiconduttori lagging edge: noti anche come trailing edge semiconductors, sono chip più grandi e nodi legacy nel settore dei semiconduttori costruiti su una tecnologia precedente alimentata da nodi più grandi. Sono utilizzati in molti dispositivi informatici e altre applicazioni basate sui semiconduttori, nonché nella maggior parte dei dispositivi digitali moderni.

Legge di Moore: si prevede che il numero di transistor che possono essere inseriti in un microchip raddoppierà all'incirca ogni due anni, diminuendo quindi il costo relativo e aumentando la Performance. Tuttavia, ora che la scala dei componenti dei chip si avvicina sempre più a quella dei singoli atomi, è più costoso e tecnicamente più difficile raddoppiare il numero di transistor e, di conseguenza, la potenza di elaborazione di un determinato chip ogni due anni.

Il dilemma del prigioniero: una situazione in cui i singoli responsabili delle decisioni sono incentivati ad agire in un modo che crea un risultato tutt'altro che ottimale per gli individui come gruppo.

Volatilità: La rapidità e l'ampiezza delle oscillazioni positive o negative del prezzo di un portafoglio, un titolo o un indice di mercato. Se le oscillazioni di prezzo sono ampie, la volatilità è alta. Se le oscillazioni di prezzo sono più lente e meno ampie, la volatilità è più bassa. Si utilizza per misurare la rischiosità di un investimento.

Y2K: Abbreviazione di anno 2000, si riferisce ai timori di un'imminente interruzione dei principali sistemi informatici in tutto il mondo, dovuta a una scorciatoia di codifica che utilizzava solo due cifre per l'anno. Esperti e analisti hanno previsto malfunzionamenti significativi in sistemi come i database bancari e governativi. Tuttavia, nonostante il panico e gli intensi preparativi costati miliardi, il nuovo millennio è arrivato senza il caos previsto.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.