In sintesi

- Il credito societario investment grade (IG) si trova ad affrontare difficoltà dovute all'offerta, in particolare tra gli hyperscaler, che hanno avviato ampi programmi di spesa in conto capitale pluriennali. Riteniamo che gli spread debbano discostarsi in modo sostanziale dai livelli attuali prima che le valutazioni degli hyperscaler inizino a sembrare interessanti.

- A differenza del mercato IG, l'high yield offre opportunità in espansione legate all'intelligenza artificiale, con un'esposizione minima all'emissione diretta verso gli hyperscaler, fattori tecnici più solidi e valutazioni migliori.

- Sebbene il credito cartolarizzato offra alcune delle opportunità di valore relativo più interessanti, il panorama cartolarizzato potrebbe comportare rischi potenzialmente più elevati, rendendo necessario, a nostro avviso, un approccio attivo e basato sulla ricerca.

La rapida accelerazione della spesa in conto capitale legata all'intelligenza artificiale (AI) sta rimodellando il panorama obbligazionario, principalmente attraverso un forte aumento dell'emissione di obbligazioni da parte di grandi emittenti con un'elevata tecnologia e infrastrutture. Le implicazioni a breve termine per gli investitori sono sfumate, in quanto le dinamiche dell'offerta, la disciplina di bilancio e la selezione del punto di ingresso svolgono un ruolo decisivo nei risultati.

Di conseguenza, valutare i mercati obbligazionari attraverso la AI lente dell' richiede di andare oltre i titoli e concentrarsi invece su come gli emittenti finanziano AI le spese in conto capitale (CapEx) dell', se lo spread compensa il rischio e come le opportunità aziendali Investment Grade (IG) si confrontano AIcon le alternative legate high yield all' nei settori dell' e cartolarizzati.

1. Societari Investment Grade

Lo sviluppo dell'infrastruttura AI (data center, chip, alimentazione, networking) sta guidando grandi programmi CapEx pluriennali, in particolare tra gli hyperscaler.1 Le emissioni legate all'intelligenza artificiale ammontano a centinaia di miliardi di dollari all'anno a livello aziendale e finora si sono concentrate nei mercati IG. Di conseguenza, anche gli emittenti più forti si trovano ad affrontare difficoltà tecniche a breve termine a causa del forte aumento dell'offerta.

L'aumento delle emissioni lorde non ha avuto un effetto uniforme sugli spread creditizi. Piuttosto, abbiamo iniziato a osservare una notevole divergenza a livello di sicurezza, con impatti sul credito che differiscono sostanzialmente in base alla solidità del bilancio di un emittente, al modello di business e alla volontà di proteggere i detentori di obbligazioni. A nostro avviso, questa divergenza rende la gestione attiva sempre più importante nel contesto attuale.

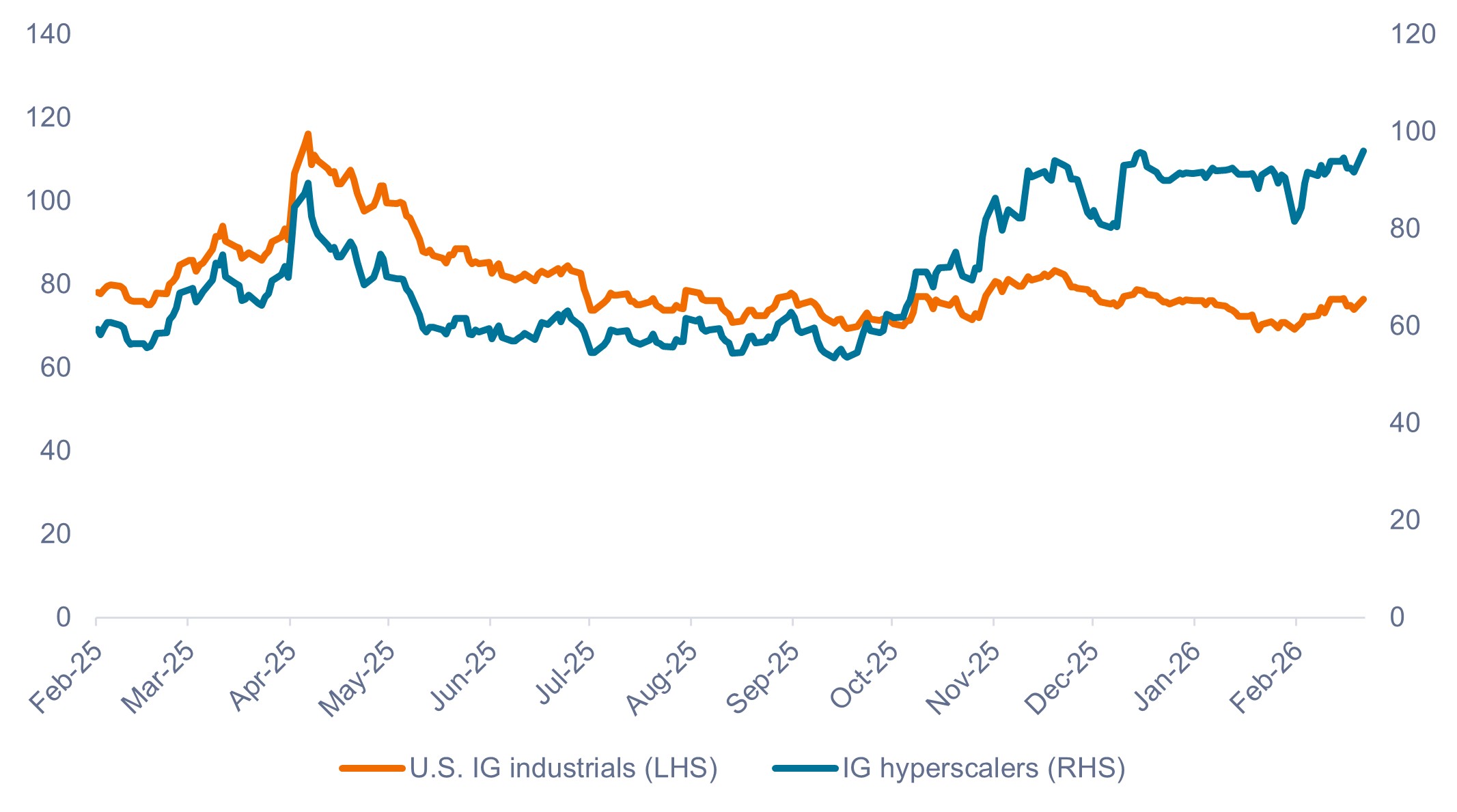

Come mostrato nella Tabella 1, gli spread degli hyperscaler sono rimasti ristretti (a nostro avviso, in modo insostenibile) rispetto ai titoli industriali per gran parte del 2025, prima di iniziare ad ampliarsi verso la fine dell'anno per riflettere i loro ambiziosi piani di spesa in conto capitale.

Allegato 1: Spread creditizio tra Hyperscaler e IG Industrials (febbraio 2025 – febbraio 2026)

Gli spread degli hyperscaler hanno iniziato ad ampliarsi verso la fine del terzo trimestre del 2025, ma potrebbero non riflettere ancora pienamente i rischi tecnici e fondamentali.

Fonte: Bloomberg, Janus Henderson Investors, al 23 febbraio 2026.

Le ricerche storiche dimostrano che i grandi cicli di CapEx finanziati principalmente con debito tendono a essere seguiti da un significativo ampliamento dello spread. Nonostante il recente ampliamento, riteniamo che la categoria degli hyperscaler rimanga storicamente costosa, poiché l'attuale spread riflette ancora una forte fiducia nell'esecuzione, lasciando un margine di errore limitato.

In sostanza, riteniamo che gli spread debbano discostarsi in modo sostanziale dai livelli attuali prima che le valutazioni degli hyperscaler inizino a sembrare interessanti.

2. High Yield

La rapida espansione dell'infrastruttura AI sta ampliando le opportunità per il credito high yield, dove i dati tecnici sono molto più costruttivi rispetto alle società IG. Il mercato degli high yield è meno influenzato dall'enorme quantità di emissioni da parte degli hyperscaler con rating IG, mentre si stanno aprendo interessanti opportunità nei settori ausiliari, di cui abbiamo recentemente parlato in dettaglio.

I primi beneficiari dell'high yield sono stati i produttori di energia, in particolare i produttori di energia indipendenti (IPP), dati i crescenti bisogni energetici dei data center AI e i contratti energetici a lungo termine degli hyperscaler. (Per mettere in prospettiva la domanda di energia dei chip AI e delle relative applicazioni, alcune stime suggeriscono che per sostenere la rete entro il 2030 sarà necessaria l'energia pari a tre volte quella della città di New York.)

Con l'intensificarsi dei vincoli energetici, si sono ampliate le opportunità per i data center collegati all'AI, comprese le aziende che passano dal mining di Bitcoin all'elaborazione ad alte prestazioni (HPC), supportate da innovative strutture di finanziamento garantite da leasing che danno priorità al servizio del debito.

Una nuova classe di operatori "neo cloud" nativi AI amplia ulteriormente l'universo investibile, mentre i fornitori upstream di memoria e networking aggiungono un'esposizione ciclica e secolare.

Infine, mentre le alleanze competitive tra chip, cloud e software stanno rimodellando l'ecosistema e creando opportunità e volatilità,AI si prevede che il CapEx complessivo guidato dall' continuerà a supportare una gamma crescente di high yield emittenti ad lungo tutta la catena di fornitura dei data center.

Riteniamo che le valutazioni siano più interessanti anche nel segmento high yield. Ad esempio, Terawulf Inc., con rating BB, è emersa come la prima società di mining di Bitcoin a orientarsi verso l'HPC con un contratto di locazione a lungo termine da Google e ad attingere al mercato degli high yield per il finanziamento. La sua obbligazione del 2030, che prevede un contratto di leasing con Google, offre attualmente circa 260 punti base (bps) di spread in eccesso sui titoli del Tesoro USA, mentre l'obbligazione di Google di duration simile offre solo 35 bps di spread sui titoli del Tesoro.

3. Credito cartolarizzato – ABS e CMBS

A nostro avviso, alcune delle opportunità più interessanti legate alla realizzazione di data center risiedono nei titoli garantiti da attività (ABS) e nei titoli garantiti da ipoteche commerciali (CMBS). Detto questo, questi accordi comportano anche rischi e incertezze potenzialmente più elevati, ed è quindi di fondamentale importanza adottare un approccio attivo e basato sulla ricerca. Le strutture degli accordi sono molto importanti, così come la tecnologia alla base del data center, la sua ubicazione, chi sono gli inquilini, ecc.

Gli aspetti tecnici del mercato ABS e CMBS ci sembrano più interessanti rispetto a quelli del settore corporate IG. Sommando ABS e CMBS, prevediamo nuove emissioni per un valore compreso tra 25 e 30 miliardi di dollari all'anno. Riteniamo che ciò sia facilmente digeribile per un mercato cartolarizzato da circa 5 trilioni di dollari (esclusi gli MBS delle agenzie).

Riteniamo che le valutazioni sulle obbligazioni collegate all'AIsiano anche le più interessanti all'interno del credito cartolarizzato, offrendo potenzialmente il rialzo più elevato. A titolo indicativo, diverse operazioni CMBS e ABS con rating BBB offrono attualmente uno spread superiore a 300 bps sui titoli del Tesoro, mentre gli ABS auto di prima qualità con rating simile possono essere scambiati nell'intervallo dei 125 bps. In sostanza, si può ottenere il doppio dello spread di alcune altre classi di attività obbligazionarie con lo stesso rating creditizio tramite credito cartolarizzato.

Sebbene Janus Henderson non si affidi mai ai rating per valutare il rischio e determinare il valore relativo, evidenzia la discrepanza tra i settori nei mercati cartolarizzati, dove il nostro approccio bottom-up basato sulla ricerca può individuare opportunità.

Sintesi

Considerati i venti contrari all'offerta del credito societario IG, in particolare tra gli hyperscaler, riteniamo che gli spread dovranno discostarsi in modo sostanziale dai livelli attuali prima che le valutazioni degli hyperscaler inizino a sembrare interessanti. Al contrario, i settori high yield e cartolarizzati potrebbero offrire opportunità in espansione legate all'intelligenza artificiale con dati tecnici migliori e valutazioni più interessanti.

È importante sottolineare che l'evoluzione del panorama obbligazionario potrebbe comportare rischi e incertezze potenzialmente più elevati, rendendo necessario, a nostro avviso, un approccio attivo e basato sulla ricerca, supportato da un team solido con una vasta esperienza di investimenti nei mercati societari e cartolarizzati.

Il modello di collaborazione e condivisione delle conoscenze di Janus Henderson tra analisti di ricerca obbligazionaria, cartolarizzata e azionaria può consentirci di fornire approfondimenti differenziati e ben informati.

1 La categoria degli hyperscaler è composta da Microsoft, Google, Meta, Amazon e Oracle.

Un punto base (pb) equivale a 1/100 di punto percentuale.1 pb = 0,01%, 100 pb = 1%.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

Il rendimento in eccesso è il rendimento totale di un'obbligazione o di un portafoglio meno il rendimento del benchmark (spesso un tasso privo di rischio o un'obbligazione priva di rischio con durationcorrispondente). Misura la performance superiore a quella attesa, rappresentando il compenso per l'assunzione di rischi aggiuntivi di credito, tasso di interesse o liquidità oltre al tasso privo di rischio.

INFORMAZIONI IMPORTANTI

I portafogli gestiti attivamente possono non produrre i risultati desiderati. Nessuna strategia di investimento può garantire un profitto o eliminare il rischio di perdita.

Le aziende focalizzate sull'intelligenza artificiale ("AI"), comprese quelle che sviluppano o utilizzano tecnologie AI, potrebbero dover affrontare una rapida obsolescenza dei prodotti, un'intensa concorrenza e un maggiore controllo normativo. Queste aziende spesso fanno molto affidamento sulla proprietà intellettuale, investono in modo significativo in ricerca e sviluppo e dipendono dal mantenimento e dall'aumento della domanda dei consumatori. I loro titoli possono essere più volatili di quelli di società che offrono tecnologie più consolidate e possono essere influenzati da rischi legati all'uso dell'AI nelle operazioni aziendali, tra cui la responsabilità legale o il danno reputazionale.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

high yield, o “obbligazioni spazzatura”, sono titoli di debito societari con un rating (inferiore a BBB−/Baa3) che offrono tassi di interesse più elevati per compensare un rischio di insolvenza maggiore. Sono emessi da società con un basso merito creditizio o con elevati livelli di debito. Sebbene più rischiosi, offrono un potenziale di reddito più elevato e una minore sensibilità alle variazioni dei tassi di interesse.

Titoli investment grade: titoli tipicamente emessi da governi o società il cui rischio di non adempiere agli impegni di pagamento è percepito come relativamente basso. La qualità superiore di queste obbligazioni si riflette nei rating creditizi più elevati rispetto alle obbligazioni ritenute a maggior rischio di default, come quelle ad alto rendimento.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca e da asset, sono più sensibili alle variazioni dei tassi d'interesse, presentano rischi di proroga e di rimborso anticipato e sono soggetti a maggiori rischi di credito, di valutazione e di liquidità rispetto ad altri titoli obbligazionari.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.