In sintesi

- La crescita dell'occupazione a luglio è stata ben al di sotto delle previsioni, con forti revisioni al ribasso rispetto ai mesi precedenti che riflettono un raffreddamento del mercato del lavoro. Mentre il rallentamento della crescita dell'occupazione è indice di una certa esitazione delle aziende ad assumere personale, i solidi bilanci dei consumatori e delle aziende sostengono la resilienza economica.

- I dati economici pubblicati venerdì, come quelli sull'occupazione, possono essere incerti e generare volatilità a breve termine. La nostra attenzione rimane rivolta alle tendenze economiche a lungo termine e a diversi temi di crescita duratura che riteniamo possano stimolare la creazione di valore a lungo termine, tra cui l'innovazione nell'intelligenza artificiale (AI) e nell'assistenza sanitaria, la crescita dell'economia digitale e l'elettrificazione dell'economia.

- Nell'obbligazionario, con il tasso sui Fed Fund al 4,375% e la probabilità di tagli in aumento, assumersi il rischio del tasso di interesse nella parte anteriore della curva può garantire la diversificazione del portafoglio e offrire un cuscinetto contro la potenziale volatilità dei titoli azionari o del credito.

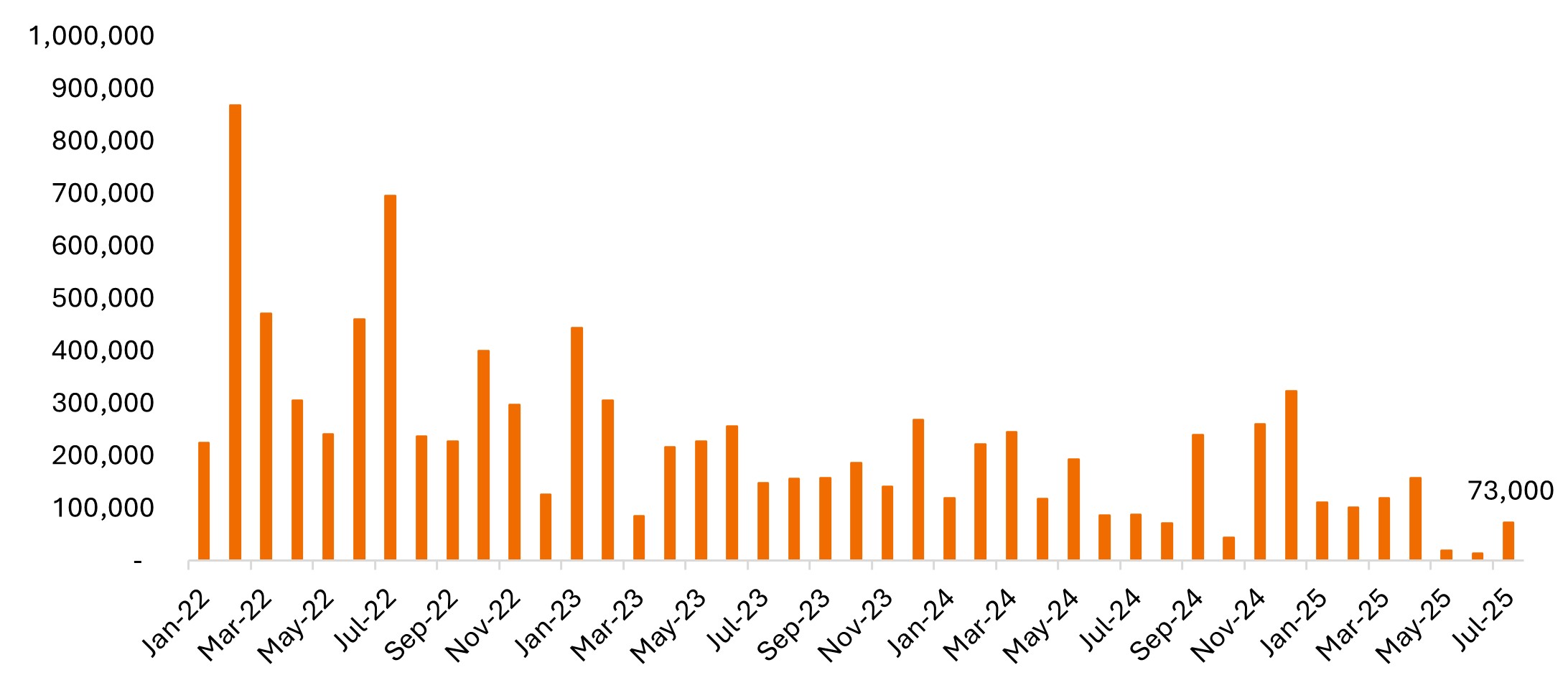

Il Dipartimento del Lavoro ha riferito venerdì che l'economia statunitense ha creato solo 73.000 posti di lavoro a luglio, registrando un rallentamento significativo rispetto ai mesi precedenti e attestandosi ben al di sotto delle previsioni degli economisti, pari a 115.000 unità.1 Il tasso di disoccupazione è leggermente salito al 4,2%, in linea con le aspettative ma in rialzo rispetto al 4,1% del mese precedente.

Oltre al dato deludente di luglio, le stime sulla crescita dell'occupazione a maggio e giugno sono state riviste al ribasso di 258.000 unità, rivelando che il mercato del lavoro è stato più debole di quanto precedentemente riportato per tutta la tarda primavera e l'inizio dell'estate.

Occupati non agricoli, variazione rispetto al mese precedente

Fonte: Dipartimento del Lavoro. Dati destagionalizzati. La variazione di maggio 2025 è stata rivista a 19.000, in calo rispetto a 144.000 unità. Giugno 2025 è stato rivisto a 14.000, in calo rispetto a 147.000 unità.

Fonte: Dipartimento del Lavoro. Dati destagionalizzati. La variazione di maggio 2025 è stata rivista a 19.000, in calo rispetto a 144.000 unità. Giugno 2025 è stato rivisto a 14.000, in calo rispetto a 147.000 unità.

Maggiori probabilità di un allentamento a settembre

Il dato negativo sull'occupazione aumenta significativamente le probabilità di un taglio dei tassi d'interesse a settembre. La Fed ha ripetutamente sottolineato il suo approccio basato sui dati e, nella conferenza stampa della scorsa settimana, i responsabili della Fed hanno dichiarato di monitorare i "rischi al ribasso per il mercato del lavoro". La debolezza evidenziata nelle revisioni degli occupati potrebbe spostare l'attenzione della banca centrale, nell'ambito del suo duplice mandato, più verso la massima occupazione che verso la stabilità dei prezzi.

Le aspettative del mercato per un taglio a settembre sono salite al 93%, rispetto al 42% registrato prima del rapporto sull'occupazione. Sebbene il dissenso espresso da due governatori della Fed durante la riunione della scorsa settimana non fosse sorprendente, era comunque un segnale che la necessità di un taglio dei tassi stava guadagnando terreno. Un altro rapporto debole sull'occupazione, con scarsi aumenti di posti di lavoro e un aumento della disoccupazione, non farebbe che accrescere la probabilità di un taglio a settembre o potrebbe aumentare le probabilità di una riduzione di 50 punti base, anche con un'inflazione elevata.

Se ciò dovesse accadere, considereremmo un taglio come favorevole all'economia; tuttavia, un taglio a settembre non è certo. I dati sugli occupati possono essere volatili e un rialzo nel prossimo report potrebbe modificare rapidamente la situazione, come è successo alla fine dell'anno scorso. Powell ha inoltre sottolineato l'importanza di tenere sotto controllo il tasso di disoccupazione, che comprende sia la componente di domanda che quella di offerta di lavoro, non solo la variazione degli occupati. Il tasso di disoccupazione, pur essendo in aumento, rimane relativamente basso, con una crescita più lenta dell'offerta di lavoro che compensa il rallentamento delle assunzioni. Inoltre, prima della riunione di settembre saranno pubblicati alcuni dati sull'inflazione, il che potrebbe influenzare la decisione.

Resilienza duratura

Nonostante i primi segnali di indebolimento del mercato del lavoro, l'economia in generale rimane resiliente, con una crescita più lenta ma positiva. I bilanci aziendali rimangono generalmente solidi, con livelli di debito ridotti dopo la pandemia e tassi di insolvenza estremamente bassi, anche in presenza di tassi di interesse più elevati.

Anche il quadro positivo degli utili aziendali è intatto. Secondo FactSet, con circa il 66% delle aziende S&P 500 che hanno presentato i propri bilanci al 1° agosto 2025, sia la percentuale di aziende con sorprese positive sugli utili sia l'entità di tali sorprese superano le medie decennali .

E i consumi sono in buona salute. I requisiti relativi al servizio del debito dei consumatori rispetto al reddito disponibile sono inferiori ai livelli normali, consentendo una capacità di spesa continuativa. I recenti commenti dei fornitori di carte di credito e gli indicatori di spesa settimanali mostrano che i consumi sono solidi.

Questi fattori supportano la nostra opinione secondo cui il quadro occupazionale riflette un cambiamento sfumato, piuttosto che un generale deterioramento dell'economia. Le prime richieste di sussidio di disoccupazione e i recenti dati sui licenziamenti mostrano che le aziende non stanno effettuando licenziamenti, ma sono diventate esitanti ad assumere, in quanto le richieste di sussidio di disoccupazione non sono diminuite. Questo scenario è comprensibile, vista l'incertezza che circonda le politiche commerciali, fiscali, sull'immigrazione e sulla deregolamentazione, nonché il potenziale impatto dell'AI sulla produttività.

AI: la carta vincente della produttività

Di recente, la spesa in conto capitale per le infrastrutture AI è stata un tema importante, con la spesa delle principali aziende tecnologiche in forte crescita e che ha stabilito nuovi record, continuando a sostenere le tendenze del mercato. Inoltre, i commenti del management aziendale riflettono sempre più le discussioni sempre più intense sull'impatto dell'AI sui futuri organici. Ciò suggerisce che il mercato del lavoro potrebbe non crescere così rapidamente come nei cicli passati, a causa delle potenziali efficienze derivanti AI .

Più in generale, si prevede che i significativi progressi nell'AI accresceranno la produttività. L'aumento della produttività influisce positivamente sui margini aziendali consentendo una maggiore produzione senza aumenti proporzionali di manodopera o di materiali, che potrebbero altrimenti alimentare l'inflazione. Da una prospettiva macroeconomica, il miglioramento della produttività favorisce una crescita sostenibile dei salari e del potere d'acquisto dei consumatori.

Implicazioni per gli investimenti

I dati economici pubblicati venerdì, come quelli sull'occupazione, possono essere incerti e generare volatilità a breve termine. La nostra attenzione rimane rivolta alle tendenze economiche a lungo termine e a diversi temi di crescita duratura, tra cui l'innovazione nell'AI e nell'assistenza sanitaria, la crescita dell'economia digitale e l'elettrificazione dell'economia. Riteniamo che queste aree continuino a presentare solide opportunità di crescita degli utili e di apprezzamento del capitale.

Nell'obbligazionario, con il tasso dei fondi federali al 4,375% e la probabilità di tagli in aumento, assumersi il rischio del tasso di interesse nella parte anteriore della curva dei rendimenti può garantire la diversificazione del portafoglio e offrire un cuscinetto contro la potenziale volatilità dei titoli azionari o del credito. Sono disponibili rendimenti iniziali interessanti anche per gli investitori che cercano un reddito nel mercato attuale, nonché per coloro che si stanno preparando a un contesto di tassi di interesse in evoluzione.

Tempistica delle politiche e visione a lungo termine

Siamo consapevoli che sono possibili fasi di debolezza a breve termine, man mano che dazi, politiche di stimolo fiscale e di deregolamentazione e potenziali misure di allentamento della Fed si dispiegano e agiscono sull'economia, e man mano che iniziano a manifestarsi i risultati della spesa in conto capitale generata dall'AI . Per quanto riguarda quest'ultimo punto, prevediamo la necessità di cambiare prospettiva sul mercato del lavoro, poiché gli aumenti di produttività indotti dall'AI incidono sulle future esigenze di personale. In definitiva, tuttavia, riteniamo che l'economia poggi su basi solide e restiamo concentrati sugli influssi positivi a lungo termine che potrebbero essere creati dal cambiamento delle politiche e dai fattori trainanti della crescita secolare.

1 Fonte: Factset, al 31 luglio 2025.

2 Fonte: Factset, al 1° agosto 2025.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Il quantitative easing (QE) o allentamento quantitativo è una politica monetaria utilizzata occasionalmente dai governi per aumentare l'offerta di moneta acquistando titoli di Stato o altri titoli sul mercato.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Una curva dei rendimenti traccia i rendimenti (tassi di interesse) di obbligazioni con uguale qualità creditizia ma diverse date di scadenza. In genere le obbligazioni con scadenze più lunghe hanno un rendimento più elevato.

INFORMAZIONI IMPORTANTI

Le aziende focalizzate sull'intelligenza artificiale ("AI") potrebbero dover affrontare una rapida obsolescenza dei prodotti, una forte concorrenza e un maggiore controllo normativo. Queste imprese spesso fanno molto affidamento sulla proprietà intellettuale e investono in modo significativo in ricerca e sviluppo, il che potrebbe non produrre risultati positivi. I loro titoli potrebbero essere più volatili rispetto a quelli delle aziende che offrono tecnologie più consolidate.

La diversificazione non garantisce un profitto né elimina il rischio di subire perdite sugli investimenti

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Quando i tassi d'interesse aumentano, i prezzi delle obbligazioni di solito scendono e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.