In sintesi

- L'azionario globale ha iniziato il 2026 su una base solida, con i mercati emergenti, l'Asia Pacifico e l'Europa in testa ai guadagni. I principali benchmark statunitensi hanno progredito in modo più modesto, poiché la debolezza dei titoli tecnologici e finanziari a grande capitalizzazione ha compensato la forza di altri settori.

- Le obbligazioni sovrane globali hanno registrato una Performance mista a causa dell'aumento dei rendimenti di molte obbligazioni a più lunga scadenza, con la Germania un'eccezione degna di nota. Le obbligazioni societarie globali e gli asset cartolarizzati hanno registrato rendimenti positivi, sostenuti da spread più contratti e da una domanda costante di nuove emissioni.

- La performance positiva dei titoli azionari di gennaio ha celato un contesto globale più incerto. Le tensioni geopolitiche, in parte causate dalle azioni di politica estera degli Stati Uniti, si sono intensificate insieme alle brusche oscillazioni valutarie e all'estrema volatilità delle commodity. La leadership di mercato si è ampliata grazie alla sovraperformance dei ciclici e delle azioni non statunitensi, mentre si sono intensificate le divergenze all'interno del complesso dell'intelligenza artificiale (AI).

Panoramica del mercato

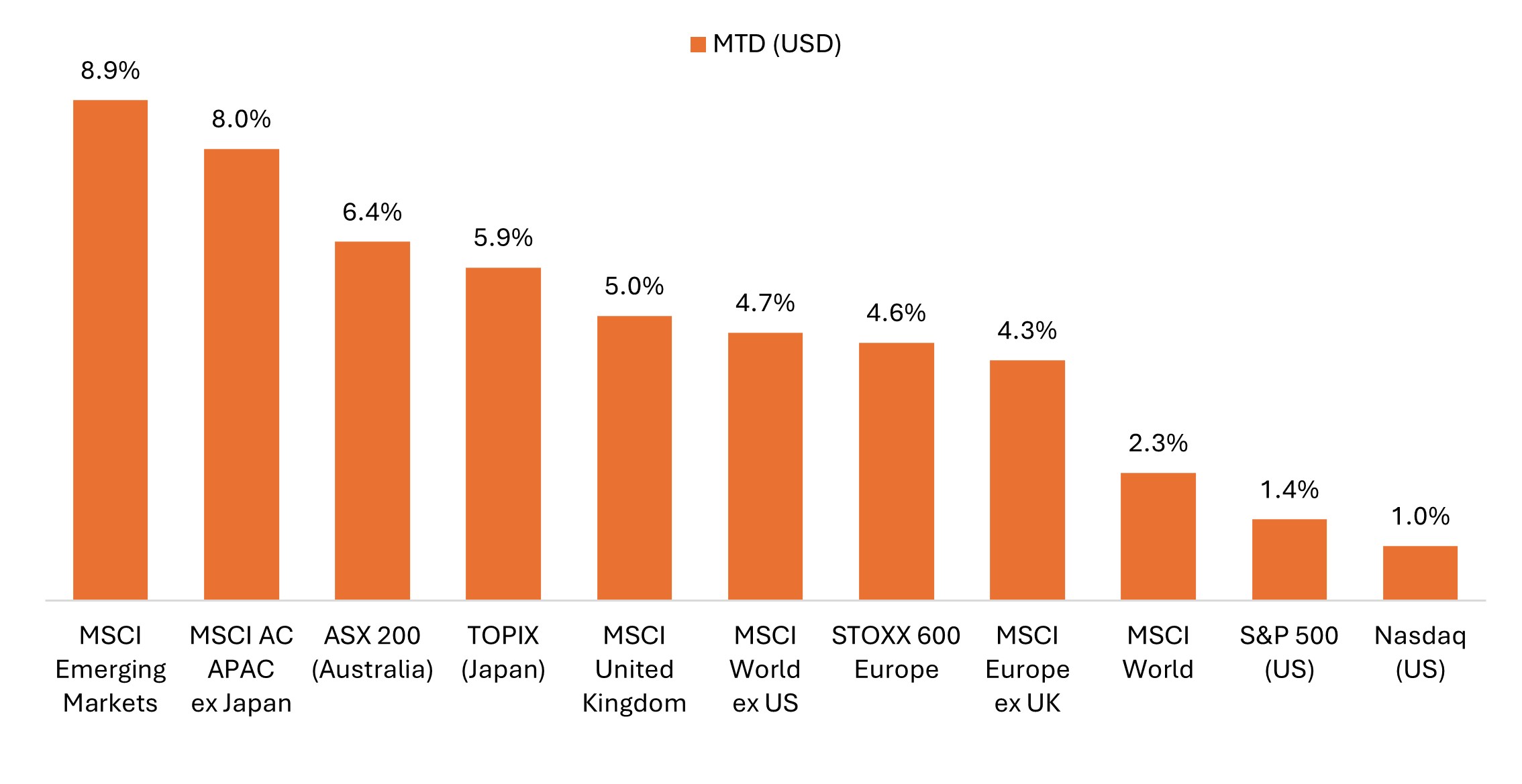

L'azionario globale ha iniziato l'anno alla grande, in quanto la leadership si è ampliata oltre le mega cap statunitensi, estendendo il trend di dicembre, con esposizioni cicliche e valore che hanno sovraperformato ancora una volta in diverse regioni. L'indice MSCI World è salito del 2,3% in dollari USA, mentre l'indice MSCI World ex US ha guadagnato il 4,7%, riflettendo la forza sproporzionata nei mercati emergenti e nella regione Asia Pacifico, unita all'indebolimento del dollaro USA. I titoli di Stato globali hanno registrato rendimenti contrastanti nel mese, grazie all'aumento dei rendimenti delle obbligazioni a lunga scadenza, in particolare in Giappone, ma con un'eccezione degna di nota in Germania. Le obbligazioni societarie globali hanno avuto un mese positivo, generando rendimenti positivi a fronte della contrazione degli spread.

I prezzi del petrolio sono aumentati a causa delle crescenti tensioni in Medio Oriente, con il WTI e il Brent che hanno entrambi registrato una serie di perdite da cinque mesi. Il WTI è aumentato di oltre il 13%, registrando la migliore performance mensile dal 2022. L' indice del dollaro USA è sceso dell'1,4%, toccando a un certo punto il minimo da quattro anni prima che un rimbalzo di fine mese contribuisse a limitare il ribasso. L'oro e l'argento hanno registrato un rally, prolungando i guadagni del 2025, sebbene entrambi abbiano subito un brusco crollo a fine mese in un contesto di estrema volatilità.

I mercati emergenti e la regione Asia-Pacifico hanno guidato l'azionario globale a gennaio

I principali Benchmark statunitensi sono rimasti indietro, poiché le big tech hanno pesato sull'S&P 500® Index e sul Nasdaq composite.

Fonte: Bloomberg, dati dal 31 dicembre 2025 al 31 gennaio 2026. Rappresenta i rendimenti totali dell'indice in dollari USA.

Temi chiave importanti per i mercati

- Le tensioni geopolitiche sono salite in primo piano: a gennaio si è assistito a una serie di punti critici geopolitici, tra cui l'azione militare degli Stati Uniti in Venezuela, le minacce di potenziali attacchi all'Iran e i crescenti attriti tra gli Stati Uniti e gli alleati della NATO sulla Groenlandia. Le minacce di dazi lanciate dal presidente Trump nei confronti di Europa, Canada e Corea del Sud hanno ulteriormente aumentato l'incertezza politica, anche se ha ammorbidito alcune posizioni dopo aver annunciato un "accordo quadro" con la NATO. I mercati azionari sono rimasti sostanzialmente resilienti, ma il mix di rischi geopolitici e commerciali ha contribuito a creare un contesto globale più instabile.

- Debolezza del dollaro USA e oscillazione del mercato valutario: il dollaro USA è sceso ai minimi da quattro anni in un contesto di tensioni geopolitiche e incertezza sulla politica fiscale. La rapida ascesa dell'euro ha indotto i funzionari della Banca centrale europea (BCE) ad avvertire che un ulteriore apprezzamento potrebbe richiedere tagli dei tassi. Lo yen ha registrato un'estrema volatilità a causa della speculazione sugli interventi e delle preoccupazioni fiscali in Giappone. Tuttavia, il mese si è concluso con il rally più forte da maggio del dollaro USA, dopo la nomina di Kevin Warsh a presidente della Federal Reserve (Fed) da parte del presidente Trump.

- Commodities rally marked by extreme volatility: l'oro è salito sopra i 5.000 dollari e a un certo punto ha guadagnato quasi il 30% per il mese, mentre l'argento è salito di oltre il 60% prima che entrambi registrassero i cali più bruschi degli ultimi decenni nell'ultimo giorno di trading. Il gas naturale ha registrato un'impennata a causa del freddo intenso, il rame ha raggiunto livelli record e i prezzi del petrolio sono aumentati di oltre il 10% a causa delle tensioni in Medio Oriente, con il greggio WTI e Brent che hanno registrato le migliori performance mensili degli ultimi quattro anni.

- Sono proseguite la rotazione settoriale e l'ampliamento al di là della tecnologia mega-cap: i settori ciclici hanno ampliato la loro recente sovraperformance rispetto ai titoli tradizionalmente difensivi. Per il terzo mese consecutivo, le small cap statunitensi, rappresentate dal Russell 2000, hanno registrato una serie di 14 giorni di sovraperformance rispetto all'indice S&P 500, mentre per il terzo mese consecutivo le valore hanno sovraperformato i growth. I titoli internazionali hanno dominato la classifica, in quanto i mercati emergenti e le azioni ex-USA hanno sovraperformato le large cap statunitensi, suggerendo che la leadership globale ha continuato ad espandersi oltre la categoria delle mega cap.

- Le divergenze sul tema dell'AI si sono intensificate: a gennaio i mercati hanno tracciato una netta distinzione tra vincitori e ritardatari dell'AI. Gli utili di Meta e Microsoft (pubblicati lo stesso giorno) hanno sottolineato la biforcazione: le azioni del META hanno registrato un brusco rally e le vendite di MSFT. Sebbene entrambi abbiano rafforzato le previsioni di CapEx, le indicazioni più solide sui ricavi di Meta hanno rafforzato la fiducia nella sua traiettoria di monetizzazione dell'AI. Nel frattempo, i produttori globali di chip hanno registrato una ripresa grazie ai solidi segnali di domanda, mentre i titoli software hanno prolungato il recente calo in un contesto di crescenti preoccupazioni per l'interruzione del modello di business causata dall'AI.

Stati Uniti

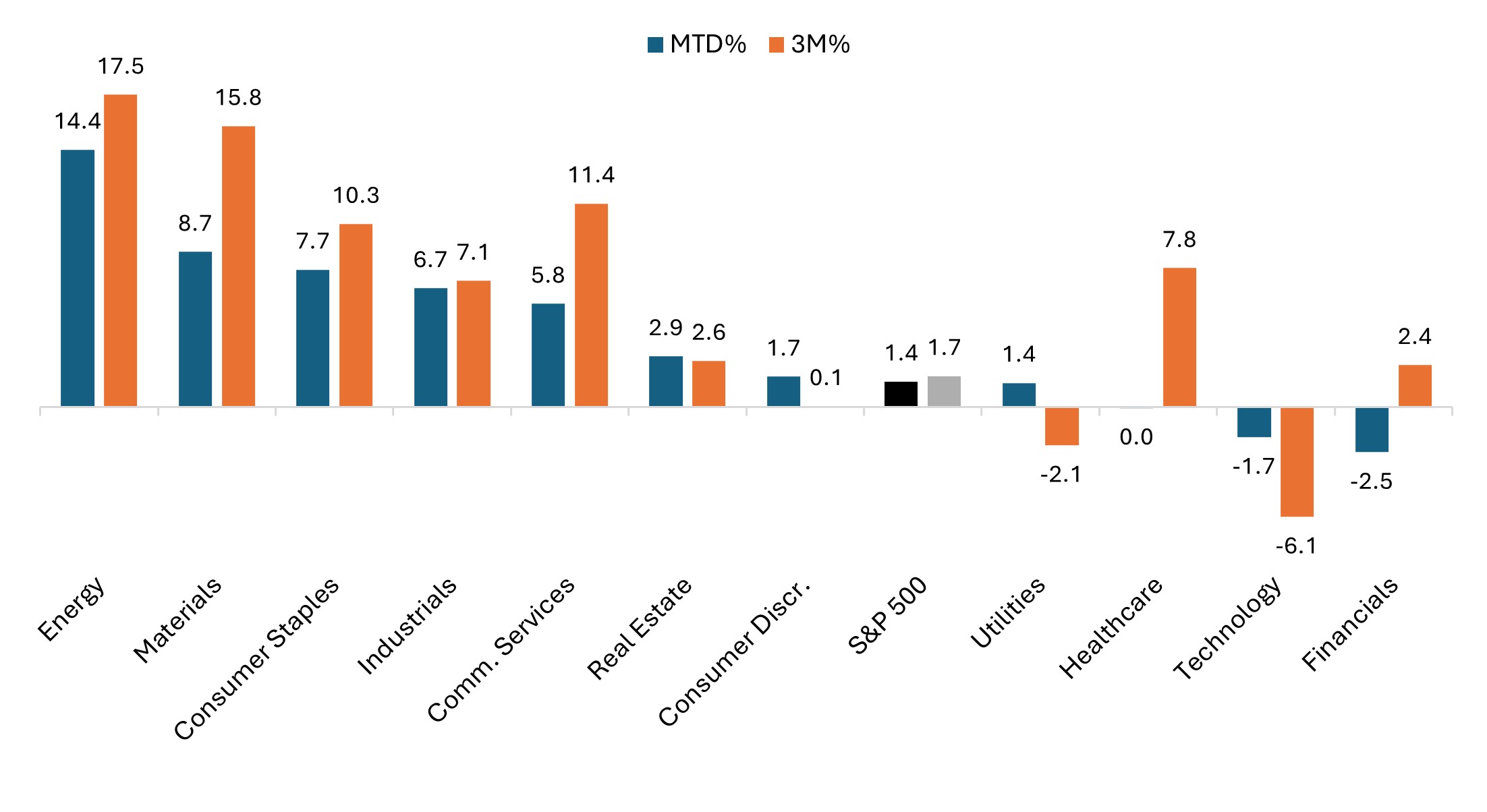

Le azioni statunitensi hanno registrato guadagni mensili, anche se con significative divergenze settoriali, poiché la debolezza dei grandi titoli tecnologici e finanziari ha in parte compensato la forza altrove. Le small cap hanno sovraperformato in particolare le large cap, mentre i settori tradizionalmente ciclici e legati alle materie prime sono stati tra i più brillanti del mese. Anche i beni di consumo di base hanno sovraperformato, aiutati da alcuni risultati sugli utili ben accolti a fine mese.

- L'indice ufficiale S&P 500 ponderato per la capitalizzazione ha guadagnato l'1,4%, mentre l'indice S&P 500 di pari peso ha guadagnato ben il 3,4%, riflettendo il rafforzamento della leadership al di là della tecnologia mega-cap.

- Il Nasdaq Composite è salito dell'1,0%, ponendo fine a una serie di due cali mensili consecutivi.

- Il Russell 2000 small cap ha guadagnato il 5,4% a gennaio, dopo aver superato per 14 giorni consecutivi l'indice S&P 500 large cap.

- Il valore ha sovraperformato il growth per il terzo mese consecutivo. L'indice Russell 1000 valore ha guadagnato il 4,5%, mentre il suo omologo growth ha perso l'1,5%.

La performance del settore riflette il continuo ampliamento al di là delle big tech

Performance settoriale dell'indice S&P 500 (gennaio e tre mesi chiusi al 31 gennaio)

Fonte: Bloomberg, al 31 gennaio 2026.

Fonte: Bloomberg, al 31 gennaio 2026.

Le preoccupazioni per l'indipendenza della Fed e gli sviluppi sulla successione di Powell hanno messo in ombra i dati economici stabili:

- Le preoccupazioni per l'indipendenza della Fed si sono accese dopo che il Dipartimento di Giustizia ha avviato un'indagine penale sul presidente Powell in relazione ai lavori di ristrutturazione degli edifici federali. Le banche centrali mondiali, tra cui la BCE, la Banca d'Inghilterra e la Banca del Canada, hanno rilasciato dichiarazioni di solidarietà a Powell e alla Fed.

- Dopo tre tagli dei tassi alla fine dello scorso anno, la Fed ha mantenuto i tassi stabili in occasione della riunione del Federal Open Market Committee di gennaio. La pausa era ampiamente prevista, con i mercati che hanno continuato a scontare circa 50 punti base (pb) di allentamento quest'anno.

- La nomina di Kevin Warsh a presidente della Fed da parte del presidente Trump, il 30 gennaio, ha innescato il più grande rally dal mese di maggio e una forte correzione dei metalli preziosi. Warsh, considerato meno favorevole a tagli profondi dei tassi e più aggressivo sull'inflazione, dovrà trovare la conferma del Senato nei prossimi mesi.

- I dati del mercato del lavoro hanno mostrato segnali di stabilizzazione. Negli Stati Uniti, gli occupati non agricoli hanno registrato un aumento di 50.000 unità a dicembre, mentre il tasso di disoccupazione è sceso dal 4,5% al 4,4%.

- L'indice dei prezzi al consumo (IPC) per dicembre si è attestato al 2,7% su base annua, in linea con il ritmo di novembre.

Europa

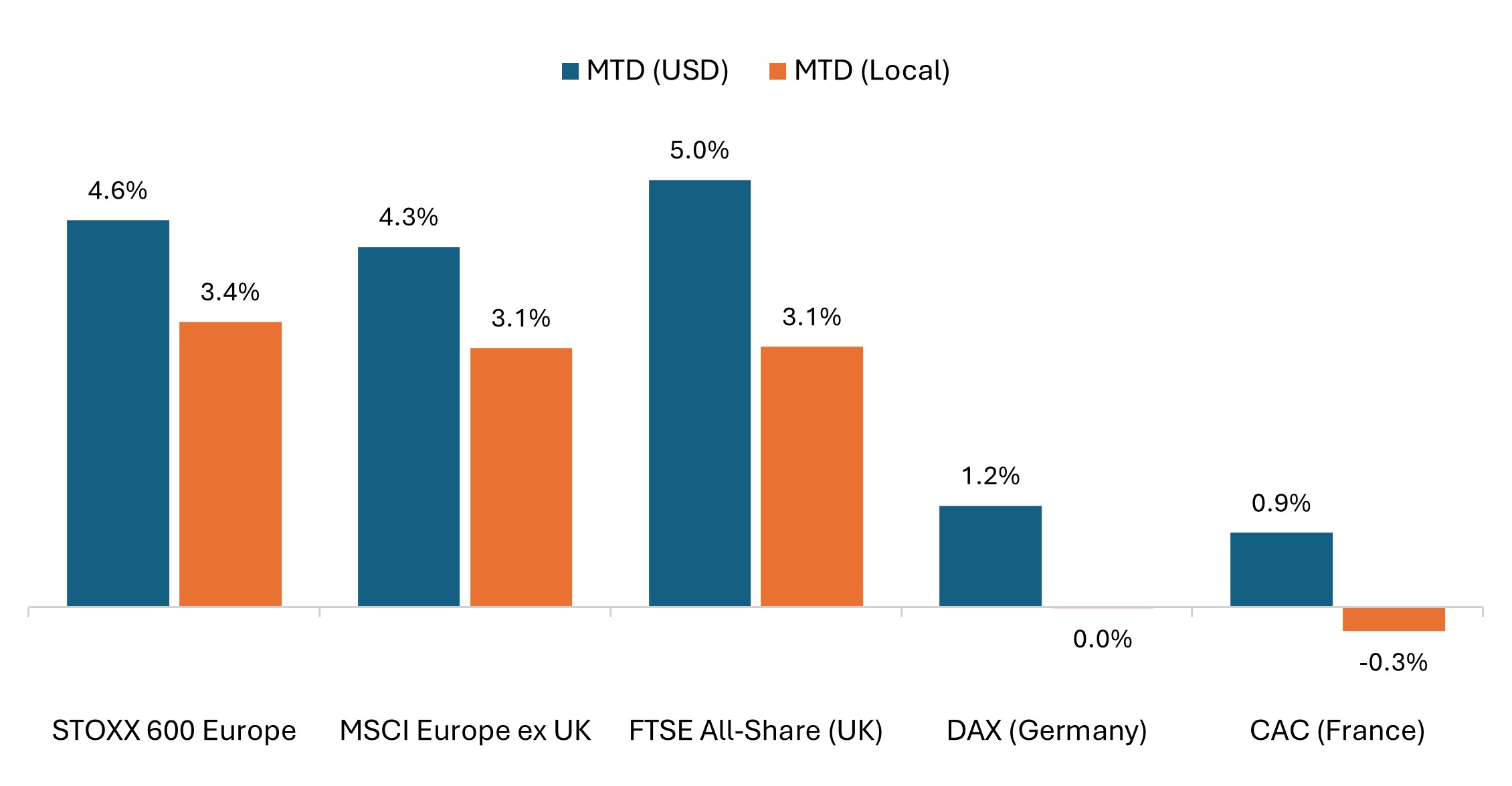

Le azioni dell'Eurozona hanno registrato solidi guadagni e sovraperformato i mercati statunitensi (nonostante alcune sacche di debolezza), grazie alla stabilità dei dati macroeconomici e dei risultati aziendali ben accolti. L'indice MSCI Europe ex UK è salito del 4,3% in dollari USA e del 3,1% in euro. Il DAX della Germania e il CAC della Francia sono stati relativamente indietro, con entrambi i benchmark leggermente inferiori in euro.

- Secondo la stima rapida di Eurostat, la crescita del PIL dell'Eurozona è rimasta allo 0,3% su base trimestrale nel quarto trimestre, superando le aspettative, con consumi e investimenti che hanno compensato le esportazioni più deboli.

- Le pressioni inflazionistiche si sono attenuate, con l'IPC dell'Eurozona che è sceso all'1,9% a dicembre, segnando la prima lettura al di sotto dell'obiettivo del 2% fissato dalla BCE da maggio.

- L'attività economica ha mostrato una certa resilienza, dato che l'indice composito dei responsabili degli acquisti (PMI) dell'Eurozona a gennaio si è attestato a 51,5, in linea con il dato del mese precedente.

- La Germania ha registrato segnali incrementali di stabilizzazione. L'economia è cresciuta dello 0,2% nel 2025 dopo due anni di recessione, mentre la crescita dello 0,2% nel quarto trimestre ha superato le previsioni. La produzione industriale è aumentata inaspettatamente a novembre, a fronte di un calo delle esportazioni.

- L'incertezza politica persiste in Francia, dove il primo ministro Lecornu è sopravvissuto a due voti di sfiducia mentre la saga di bilancio 2026 del governo si è protratta a febbraio.

Le azioni britanniche hanno registrato forti guadagni a gennaio, sostenute dal miglioramento dell'attività commerciale e dai segnali di una dinamica di crescita più solida. L'indice MSCI United Kingdom e l'indice FTSE All‑Share hanno guadagnato ciascuno il 5,0% in dollari USA e il 3,1% in sterline.

- Il PIL del Regno Unito ha registrato un rimbalzo più forte del previsto, con la produzione di novembre in aumento dello 0,3% su base mensile, battendo lo 0,1% di consenso e invertendo la contrazione dello 0,1% di ottobre.

- L'attività delle imprese si è rafforzata quando il PMI composito britannico di gennaio è salito a 53,9, il livello più alto da aprile 2024, suggerendo una solida espansione sia nel settore manifatturiero che in quello dei servizi.

- L'inflazione è aumentata leggermente, con l'IPC di dicembre che è salito al 3,4% dal 3,2% di novembre, anche se gli economisti hanno generalmente considerato il rialzo come temporaneo.

- Sebbene questi fattori abbiano consolidato le aspettative di una stabilità dei tassi da parte della Banca d'Inghilterra a febbraio, il mercato continua a scontare uno o due tagli dei tassi nel corso di quest'anno.

Le azioni europee hanno messo a segno una solida performance (ancora più forte in termini di dollari USA)

Germania e Francia sono rimaste in ritardo a gennaio, mentre le azioni dell'Eurozona in generale e del Regno Unito hanno registrato rendimenti solidi all'inizio del 2026.

Fonte: Bloomberg, dati dal 31 dicembre 2025 al 31 gennaio 2026.

Nell'insieme dello STOXX 600 , che comprende società di 17 paesi dell'Europa sviluppata, Regno Unito compreso, la maggior parte dei sottosettori ha registrato guadagni mensili, con la Performance più forte nei settori legati alle materie prime.

- Le risorse di base (+12,7% in euro) hanno guidato la performance nel perdurare del rally dei metalli preziosi e del rame, mentre l'energia (+9,3) e le utility (+8,0%) hanno sovraperformato, trainate dall'impennata dei prezzi del greggio e dal vigore delle società di energia rinnovabile. rispettivamente.

- I settori industriali (+6,1%) e le banche (+5,5%) hanno proseguito la loro recente performance positiva, mentre la tecnologia (+5,3%) ha beneficiato della forte domanda di semiconduttori.

- Al contrario, i beni di consumo (-7,5%), Media (-5,4%), Assicurazioni (-4,7%), Auto e ricambi (-4,7%) e Viaggi e tempo libero (-3,4%) hanno registrato cali mensili considerevoli in un mix di delusioni degli utili e preoccupazioni per la pressione sui margini.

Asia Pacifico

Le azioni giapponesi hanno registrato forti guadagni a gennaio, in parte alimentate dall'ottimismo degli investitori in vista delle elezioni generali in corso e sostenute dal perdurante vigore dei semiconduttori. Nel frattempo, le dinamiche fiscali hanno mantenuto volatili i rendimenti dello yen e i rendimenti obbligazionari. Il TOPIX ha guadagnato il 4,6% in yen e il 5,9% in dollari USA, mentre il Nikkei 225 ha guadagnato il 5,9% in termini locali e il 7,2% in dollari USA.

- Il primo ministro Takaichi ha sciolto il parlamento e indetto elezioni anticipate per l'8 febbraio, innescando un rally delle azioni nazionali e un aumento dei rendimenti delle obbligazioni di Stato giapponesi a lunga scadenza (JGB).

- La Banca del Giappone (BoJ) ha mantenuto il tasso di riferimento invariato allo 0,75%, mantenendo la sua impostazione di politica monetaria più alta degli ultimi 30 anni, segnalando al contempo che erano in corso ulteriori rialzi dei tassi.

La regione Asia Pacifico (Giappone escluso) ha registrato un rally a gennaio, sostenuta da un forte rally dei nomi della tecnologia e dei semiconduttori. L'indice MSCI AC Asia Pacific ex Japan è salito dell'8,0% in dollari USA, con performance ulteriormente rafforzate dalla forza valutaria in diversi mercati. La forza è stata notevole in Corea e Taiwan, in aumento rispettivamente del 28,1% e dell'11,2% in dollari USA. L'ASX 200 australiano ha guadagnato il 6,4% in dollari USA, ma ha registrato un rialzo più contenuto dell'1,8% in AUD. Il dollaro australiano si è rafforzato rispetto alle valute globali alla luce dei dati economici più solidi e dell'aumento delle aspettative di un rialzo dei tassi da parte della Reserve Bank of Australia (RBA) già a febbraio. L' indice China MSCI è salito del 4,7% a gennaio, riprendendosi dal calo di dicembre. Il PIL della Cina nel quarto trimestre è rallentato al 4,5% su base annua, il ritmo più debole in quasi tre anni, anche se le esportazioni sono rimaste resilienti, con la Cina che ha registrato un avanzo commerciale record di 1.200 miliardi di dollari all'anno.

Mercati emergenti

Le azioni dei mercati emergenti hanno registrato un brusco rally a gennaio, registrando il più forte guadagno mensile dal 2022. L'indice MSCI Emerging Markets Index ha guadagnato l'8,9% in dollari USA, sostenuto da un'ottima Performance trainata dai semiconduttori in Asia e dal rafforzamento dei prezzi delle materie prime in diversi mercati dell'America Latina.

- La Corea del Sud è rimasta in evidenza, con il Kospi che ha superato quota 5.000 e ha superato la capitalizzazione di mercato azionaria della Germania.

- L'America Latina ha registrato ampi guadagni, con il Brasile che ha guadagnato il 16,8% in dollari USA, mentre la Colombia ha guadagnato il 27,3%. In tutta la regione EMEA, spiccano il Sudafrica e la Turchia, in rialzo rispettivamente dell'8,3% e del 23,7%.

- L'India ha dovuto affrontare segnali contrastanti, poiché un'inflazione favorevole ha lasciato spazio alla RBI per prendere in considerazione un taglio dei tassi a febbraio, anche se la rupia è scesa a un minimo storico in un contesto di persistenti deflussi di investitori. L'indice MSCI India ha ceduto il 5,1% in dollari USA.

Obbligazionario

Le obbligazioni governative globali hanno generato rendimenti misti a gennaio, grazie all'aumento dei rendimenti lungo la parte lunga della curva nella maggior parte delle regioni. Il contesto è stato volatile, guidato dall'acuirsi delle tensioni geopolitiche e da un brusco movimento dei rendimenti giapponesi che si è ripercosso sui mercati globali. I settori a spread sono andati meglio, grazie a una propensione al rischio ampiamente positiva e al forte sostegno alle emissioni societarie all'inizio dell'anno.

- L'indice Bloomberg Global Treasury ha chiuso il mese sostanzialmente invariato in termini di dollari USA.

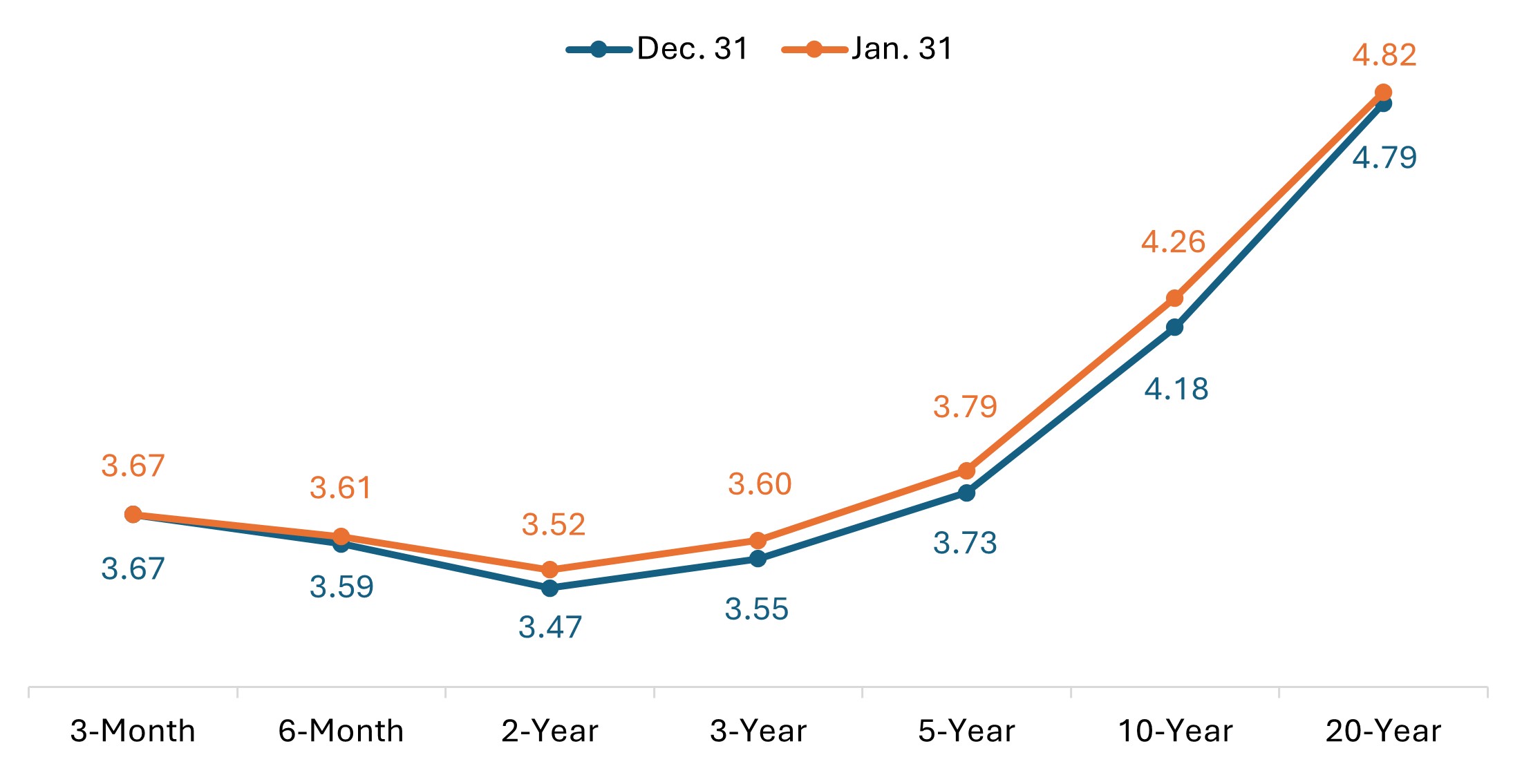

- La curva dei Treasury USA ha registrato un modesto irripidimento, con i rendimenti a più lunga scadenza in aumento più delle scadenze a breve. Il rendimento dei Treasury a 10 anni è salito di 8 pb al 4,26%, superando il 4,2% per la prima volta da settembre e toccando brevemente il 4,3% prima di ritracciare.

Curva dei rendimenti dei Treasury USA (variazione su base mensile)

Fonte: Bloomberg, Treasury USA.

- In Europa, le obbligazioni di Stato tedesche hanno sovraperformato. Il rendimento del bund a 10 anni è sceso di 1 pb a gennaio dopo aver toccato il massimo degli ultimi due anni a dicembre.

- Nel Regno Unito, i rendimenti dei Gilt a 10 anni sono aumentati di soli 4 pb. Dopo il taglio dei tassi di dicembre, si prevede che la Banca d'Inghilterra resisterà a febbraio.

- Le obbligazioni di Stato giapponesi sono state sotto pressione,poiché i rendimenti a lungo termine hanno continuato a salire. Il rendimento in JGB a 10 anni è aumentato di 18 pb per chiudere il mese al 2,25%. Le preoccupazioni fiscali si sono intensificate dopo che il governo ha proposto una sospensione temporanea dell'imposta sulle vendite di generi alimentari, spingendo i rendimenti dei JGB a 40 anni oltre il 4% e gli investitori hanno rivalutato le esigenze di emissione a lungo termine.

I settori a spread hanno iniziato l'anno con una nota positiva, con la contrazione degli spread corretti per le opzioni (OAS) tra i benchmark Investment Grade e high yield, nonché i titoli garantiti da asset e da ipoteca (MBS). Gli spread delle società investment grade statunitensi si sono contratti, avvicinandosi ai minimi pluridecennali. Gli MBS erano al centro dell'attenzione anche dopo che la Casa Bianca ha ordinato acquisti su larga scala di MBS per un totale di 200 miliardi di dollari.

- L'indice Bloomberg Global Aggregate Corporate è salito dello 0,9% in dollari USA, mentre l'indice Bloomberg Global High Yield ha guadagnato l'1,0%.

- Gli spread investment grade globali si sono ristretti di circa 5 pb, mentre gli spread high yield si sono ristretti di circa 8 pb.

- Gli spread dei titoli societari investment grade statunitensi si sono contratti verso i minimi pluridecennali, riducendosi di circa 5 pb.

- Nei mercati cartolarizzati, gli spread dei titoli garantiti da attività (ABS) e degli MBS si sono ridotti di circa 6 pb.

Osservando le banche centrali

Gennaio è stato un mese relativamente tranquillo per la politica monetaria, con le principali banche centrali in gran parte in attesa‑e‑vedi” modalità. Sia la Federal Reserve che la Bank of Japan hanno lasciato i tassi invariati, come previsto, mentre la nomina del presidente Trump, il 30 gennaio, dell'ex governatore della Fed Kevin Warsh come prossimo presidente della Fed ha attirato gran parte dell'attenzione del mercato. Il calendario delle politiche si fa più intenso all'inizio di febbraio, a partire dalla Reserve Bank of Australia - dove sono aumentate le probabilità di un rialzo - seguita dalle decisioni della Banca d'Inghilterra e della BCE, con entrambe le previsioni che manterranno i tassi stabili.

- Bank of Korea (15 gennaio): ha mantenuto il tasso di base al 2,50%, segnalando la fine del ciclo di allentamento, dando priorità alla stabilità del cambio, mentre il won si aggirava vicino ai minimi degli ultimi 16 anni. La BOK ha smesso di parlare di lasciare spazio a ulteriori tagli dei tassi, un cambiamento notevole rispetto alle dichiarazioni precedenti.

- People's Bank of China (20 gennaio): ha mantenuto invariati i tassi Loan Prime a un anno e a cinque anni rispettivamente al 3,00% e al 3,50%. Nonostante i dati economici deboli, i responsabili politici hanno continuato a privilegiare misure mirate di liquidità rispetto ai tagli dei tassi Benchmark, anche se gli economisti vedono un margine di allentamento verso la fine del 2026.

- Norges Bank – Norvegia (gen. 22): mantenimento del tasso di riferimento al 4,00%, come previsto. La Banca ha riconosciuto la perdurante incertezza, ma ha segnalato che potrebbero essere tagliati i tassi nel corso dell'anno, se le condizioni economiche si evolveranno come previsto.

- Bank of Japan (23 gennaio): tasso di riferimento sinistro allo 0,75% con voto 8-1, con un membro favorevole a un rialzo. Le autorità hanno rivisto al rialzo le previsioni di crescita e inflazione e hanno segnalato che un ulteriore inasprimento è ancora in arrivo. La BoJ ha sottolineato l'importanza della pazienza nel valutare l'impatto dell'aumento dei tassi di dicembre e in attesa dell'esito delle elezioni anticipate dell'8 febbraio.

- Bank of Canada (28 gennaio): ha mantenuto il tasso di riferimento al 2,25% per la seconda riunione consecutiva, sottolineando che le prospettive sono altamente vulnerabili a politiche commerciali imprevedibili degli Stati Uniti, in particolare in vista della revisione dell'Accordo Canada-USA-Messico (CUSMA) di luglio.

- Federal Reserve (28 gennaio): ha mantenuto il range target al 3,50%-3,75%, come previsto, dopo tre tagli consecutivi dei tassi alla fine del 2025. I funzionari si sono confortati nell'adottare una posizione paziente di fronte al mercato del lavoro che mostra i primi segnali di stabilizzazione, riducendo l'urgenza di un ulteriore allentamento. Gli economisti hanno osservato che lo spostamento suggerisce che il taglio dei tassi di dicembre è stato probabilmente l'ultimo del mandato di Jerome Powell come presidente della Fed, che terminerà a maggio.

- Brasile (28 gennaio): ha mantenuto il tasso Selic al 15,00%, per la quinta volta consecutiva, poiché la Banca ha ritenuto che sia ancora necessario un periodo prolungato di politica restrittiva per guidare l'inflazione verso l'obiettivo.

- Riksbank – Svezia (gen. 29): ha lasciato il tasso di politica monetaria invariato all'1,75% per la terza riunione consecutiva e ha segnalato che non vi è alcuna probabilità di cambiamento per il resto del 2026.

Principali eventi a portata di mano a febbraio

- 2 febbraio - PMI manifatturiere globali (gennaio)

- 3 febbraio - Decisione sui tassi della Reserve Bank of Australia (RBA).

- 4 febbraio – PMI dei servizi globali e composite (gennaio)

- 4 febbraio - Indice dei prezzi al consumo dell'Eurozona (gennaio, preliminare)

- 5 febbraio - Decisione della Banca d'Inghilterra (BoE) sui tassi

- 5 febbraio - Decisione della Banca Centrale Europea (BCE) sui tassi

- 6 febbraio - Occupati non agricoli negli Stati Uniti, tasso di disoccupazione (gennaio)

- 8 febbraio - Elezioni generali in Giappone

- 11 febbraio – Indice dei prezzi al consumo USA (gennaio)

- 15 – 23 febbraio – Capodanno lunare (chiusura in Cina e vari mercati asiatici)

- 17 febbraio - Tasso di disoccupazione nel Regno Unito (da settembre a dicembre)

- 18 febbraio - Tasso di occupazione e disoccupazione in Australia (gennaio)

- 18 febbraio - Indice dei prezzi al consumo nel Regno Unito (gennaio)

- 22 febbraio - Decisione sui tassi della People's Bank of China (PBOC).

- 24 febbraio - Indice dei prezzi al consumo in Australia (gennaio)

- 25 febbraio - Indice dei prezzi al consumo dell'Eurozona (gennaio, finale)

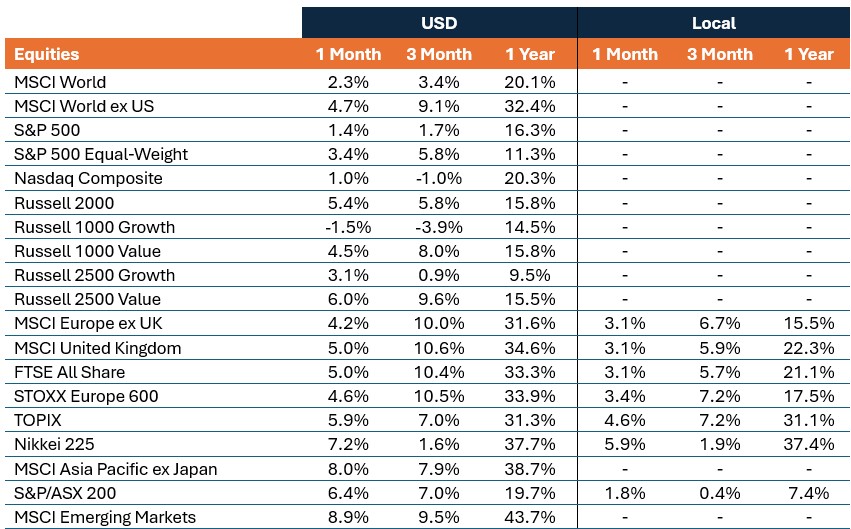

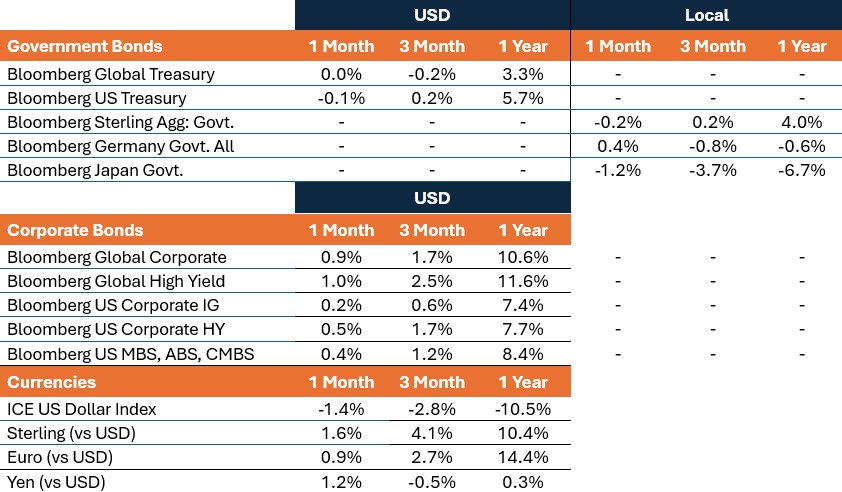

Performance di mercato

Rendimenti totali (%), periodi chiusi al 31 gennaio 2026

INFORMAZIONI IMPORTANTI

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Le obbligazioni High yield, o obbligazioni "spazzatura", comportano un rischio più elevato di default e di volatilità dei prezzi. I titoli esteri, compreso il debito sovrano, sono soggetti a fluttuazioni valutarie, incertezza politica ed economica, maggiore volatilità e minore liquidità, tutti fattori amplificati nei mercati emergenti.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca (MBS) e da asset (ABS), sono più sensibili alle variazioni dei tassi d'interesse, presentano il rischio di proroga e pagamento anticipato e sono soggetti a maggiori rischi di credito, valutazione e liquidità rispetto ad altri titoli a reddito fisso.

L'indice Bloomberg Asian-Pacific Japan Government-Related è un Benchmark Investment Grade denominato in JPY a tasso fisso che include il debito di emittenti governativi.

L'indice Bloomberg Germany Government All Bonds misura la performance dei titoli di Stato tedeschi (Bund) emessi dal governo tedesco.

L'indice Bloomberg Global Aggregate – Corporate è una misura di punta del debito societario globale Investment Grade a tasso fisso. Questo Benchmark multi-valuta comprende obbligazioni di emittenti di mercati sviluppati ed emergenti.

L'indice Bloomberg Global High Yield è una misura di punta multi-valuta del mercato globale del debito high yield. L'indice rappresenta l'unione degli indici US High Yield, Pan-European High Yield e Emerging Markets (EM) Hard Currency High Yield.

L'indice Bloomberg Global Treasury riflette l'andamento del debito governativo a tasso fisso e in valuta locale dei Paesi investment grade, compresi i mercati sviluppati ed emergenti.

Bloomberg Sterling Aggregate: l'indice governativo misura la Performance dei titoli di Stato britannici (Gilts) nell'ambito del più ampio Bloomberg Sterling Aggregate Index, che copre il mercato delle obbligazioni Investment Grade, a tasso fisso e denominate in sterline.

L'indice Bloomberg US Corporate Bond misura il mercato delle obbligazioni societarie Investment Grade, a tasso fisso e tassabili. Include titoli denominati in USD di emittenti statunitensi e non statunitensi.

L'indice Bloomberg US Corporate High Yield Bond misura l'andamento del mercato delle obbligazioni high yield a tasso fisso denominate in USD. Sono escluse le obbligazioni di emittenti con rischio Paese dei mercati emergenti, in base alla definizione di Paese EM di Bloomberg.

Bloomberg US Securitised: MBS, ABS e CMBS Index replica tutte le emissioni cartolarizzate Investment Grade denominate in USD all'interno del Bloomberg US Aggregate Index.

L'indice Bloomberg US Treasury misura il debito nominale a tasso fisso denominato in dollari USA emesso dal Tesoro statunitense.

L'indice FTSE All-Share riflette la performance del mercato azionario del Regno Unito. L'indice comprende quasi tutte le società idonee alla Borsa di Londra, coprendo i titoli ad alta, media e small cap.

L'ICE US Dollar Index è un Benchmark che misura il valore del dollaro USA rispetto a un paniere di sei principali valute mondiali (euro, yen, sterlina inglese, dollaro canadese, corona svedese, franco svizzero).

L'indice MSCI AC Asia Pacific ex Japan riflette la Performance del mercato azionario della regione Asia Pacifico, escluso il Giappone, e copre sia i mercati sviluppati che quelli emergenti.

L'indice MSCI ACWI ex USA rappresenta le società ad alta e media capitalizzazione di 22 dei 23 mercati sviluppati (esclusi gli Stati Uniti) e di 24 mercati emergenti.

L'indice MSCI Emerging Markets riflette la performance del mercato azionario dei mercati emergenti.

L'MSCI Europe Index riflette la Performance del mercato azionario di società di grandi e medie dimensioni quotate nei mercati sviluppati europei.

L'indice MSCI Europe ex UK riflette la performance del mercato azionario di società di grandi e medie dimensioni quotate nei mercati sviluppati europei, escluso il Regno Unito.

L'indice MSCI United Kingdom riflette la Performance del mercato azionario di società di grandi e medie dimensioni quotate nel mercato britannico.

L'indice MSCI World rappresenta le società ad alta e media capitalizzazione di 22 dei 23 mercati sviluppati, esclusi gli Stati Uniti.

L'indice MSCI World ex USA Index riflette la Performance del mercato azionario dei mercati sviluppati globali, esclusi gli Stati Uniti.

NASDAQ Composite Stock Index: National Association of Securities Dealers Automated Quotation System (NASDAQ) è un sistema di quotazione computerizzato a livello nazionale per oltre 5.500 titoli over-the-counter. L'indice è composto da oltre 4.800 titoli che vengono negoziati attraverso questo sistema.

Indice Nikkei 225 (noto anche come Nikkei Stock Average): una misura della performance del mercato azionario giapponese. L'indice comprende 225 delle maggiori società quotate alla Borsa di Tokyo.

L'indice Russell 1000® Growth riflette la Performance delle azioni large cap statunitensi con un rapporto prezzo/valore più elevato e valori di crescita previsti più elevati.

L'indice Russell 1000® Value riflette la performance delle azioni large cap statunitensi con un rapporto prezzo/valore più basso e valori di crescita previsti inferiori.

L'indice Russell 2000® riflette la performance delle azioni small cap statunitensi.

L'indice Russell 2500™ Growth Index riflette la Performance delle azioni statunitensi a bassa e media capitalizzazione con un rapporto prezzo/valore più elevato e valori di crescita previsti più elevati.

L'indice Russell 2500™ Value riflette la performance delle azioni statunitensi a bassa e media capitalizzazione con un rapporto prezzo/valore più basso e valori di crescita previsti inferiori.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

L'indice S&P 500® Equal Weight (EWI) è la versione equiponderata dell'indice S&P 500. L'indice include gli stessi componenti dell'indice ponderato per la capitalizzazione, ma a ciascuna società viene assegnato un peso fisso, o lo 0,2% del totale dell'indice, a ogni ribilanciamento trimestrale.

L'indice S&P/ASX 200 riflette la performance delle 200 maggiori e più liquide società quotate all'Australian Securities Exchange (ASX).

STOXX Europe 600 Index: un indice dei 600 maggiori titoli azionari quotati sul mercato azionario europeo, che comprende 17 paesi e 11 settori

TOPIX: indice ponderato per la capitalizzazione di tutte le società quotate nella prima sezione della Borsa di Tokyo, ampiamente considerato come un Benchmark generale per i prezzi delle azioni giapponesi.

Obbligazione a 10 anni: un'obbligazione con una scadenza fissa di dieci anni, al termine dei quali il valore nominale viene rimborsato all'investitore.

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

Titoli garantiti da ipoteca di agenzia (MBS di agenzia): un tipo di titolo garantito da attività che è specificamente garantito da una raccolta di mutui.

Titoli garantiti da asset (ABS): si tratta di strumenti finanziari garantiti da un pool di asset, in genere quelli che generano un flusso di cassa dal debito, come prestiti, leasing, saldi di carte di credito o crediti.

Punto base: un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%.

Rendimento dei Bund: i rendimenti dei Bund sono considerati indicatori di rendimento Benchmark per le obbligazioni di Stato europee; quelle con scadenza a 10 anni sono considerate l'equivalente tedesco delle obbligazioni del Tesoro statunitensi.

Titoli garantiti da ipoteca commerciale (CMBS): un tipo di titolo garantito da ipoteca garantito da un prestito su immobili commerciali piuttosto che su immobili residenziali.

Indice dei prezzi al consumo (IPC): una misura che esamina la variazione dei prezzi di un paniere di beni e servizi di consumo nel tempo. Viene utilizzato per stimare l'inflazione.

Spread creditizio: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Curva/Curva dei rendimenti: una curva dei rendimenti rappresenta graficamente i rendimenti (tasso di interesse) di obbligazioni con la stessa qualità creditizia ma con date di scadenza diverse. Le obbligazioni con scadenze più lunghe offrono generalmente rendimenti più elevati.

Il Federal Open Market Committee (FOMC) è l'organo del Federal Reserve System che stabilisce la politica monetaria nazionale.

Politica fiscale: descrive la politica del governo relativa alla definizione delle aliquote fiscali e dei livelli di spesa. Si distingue dalla politica monetaria, che è tipicamente stabilita da una banca centrale.

Rendimento dei gilts: i rendimenti dei gilts sono visti come indicatori di rendimento di Benchmark per le obbligazioni di Stato del Regno Unito; quelli con scadenza a 10 anni sono considerati l'equivalente britannico delle obbligazioni statunitensi.

Una politica aggressiva ha l'obiettivo di contenere l'inflazione e moderare la crescita economica aumentando i tassi di interesse e riducendo l'offerta di moneta.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Inflazione: il tasso di aumento dei prezzi di beni e servizi in un'economia. Due parametri usati comunemente per misurarla sono l'indice dei prezzi al consumo (CPI) e l'indice dei prezzi al dettaglio (RPI).

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

Rendimento in JGB: i rendimenti in JGB sono considerati indicatori di rendimento di Benchmark per le obbligazioni di Stato giapponesi; quelle con scadenza a 10 anni sono considerate l'equivalente giapponese delle obbligazioni del Tesoro statunitensi.

Politica monetaria: insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la determinazione dei tassi d'interesse e il controllo dell'offerta di massa monetaria. Una politica accomodante ha l'obiettivo di stimolare la crescita economica attraverso la riduzione dei tassi di interesse e l'espansione dell'offerta di moneta.

Option-Adjusted Spread (OAS) misura lo spread tra il tasso di un titolo a reddito fisso e il tasso di rendimento privo di rischio, aggiustato per tenere conto di un'opzione incorporata.

Cartolarizzazione: il processo in cui determinati tipi di asset vengono raggruppati in modo da poter essere riassemblati in titoli fruttiferi. I pagamenti degli interessi e del capitale degli asset sono trasferiti agli acquirenti dei titoli.

I Treasury USA sono obbligazioni di debito dirette emesse dal governo degli Stati Uniti. I buoni del Tesoro e le obbligazioni di Stato statunitensi sono garantiti dalla piena fiducia e credito del governo degli Stati Uniti e sono generalmente considerati privi di rischio di credito.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Il quantitative easing (QE) o allentamento quantitativo è una politica monetaria utilizzata occasionalmente dai governi per aumentare l'offerta di moneta acquistando titoli di Stato o altri titoli sul mercato.

Rendimento: il livello di reddito di un titolo in un determinato periodo, in genere espresso come tasso percentuale. Per le azioni, una misura comune è il rendimento da dividendo, che si ottiene dividendo le distribuzioni erogate di recente su ogni azione per il prezzo dell'azione. Per le obbligazioni, questo valore si calcola dividendo l'importo della cedola per il prezzo corrente dell'obbligazione.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.