In sintesi

- Le azioni globali sono scese bruscamente a marzo, con l'Asia e l'Europa in testa al calo dopo i forti guadagni di inizio anno. L'energia si è distinto come unico punto positivo a fronte dell'impennata dei prezzi del petrolio, mentre altri settori hanno ceduto ampiamente al ribasso.

- Anche le obbligazioni sovrane globali sono diminuite a causa dell'aumento dei rendimenti nei principali mercati. Le obbligazioni societarie globali e gli asset cartolarizzati sono stati sostanzialmente più bassi a causa dell'ampliamento degli spread in un contesto di crescente incertezza macroeconomica.

- Il conflitto con l'Iran ha dominato la narrativa del mercato. I rapidi sviluppi geopolitici hanno stravolto i mercati, mentre il forte aumento dei prezzi del petrolio ha alimentato i timori per l'inflazione e innescato un riprezzamento aggressivo delle aspettative delle banche centrali. La combinazione di aumento dei costi energetici e rallentamento della crescita ha riacceso i timori di stagflazione, anche se i mercati hanno trovato sostegno a fine mese, dalle speranze di una risoluzione a breve termine del conflitto.

Panoramica del mercato

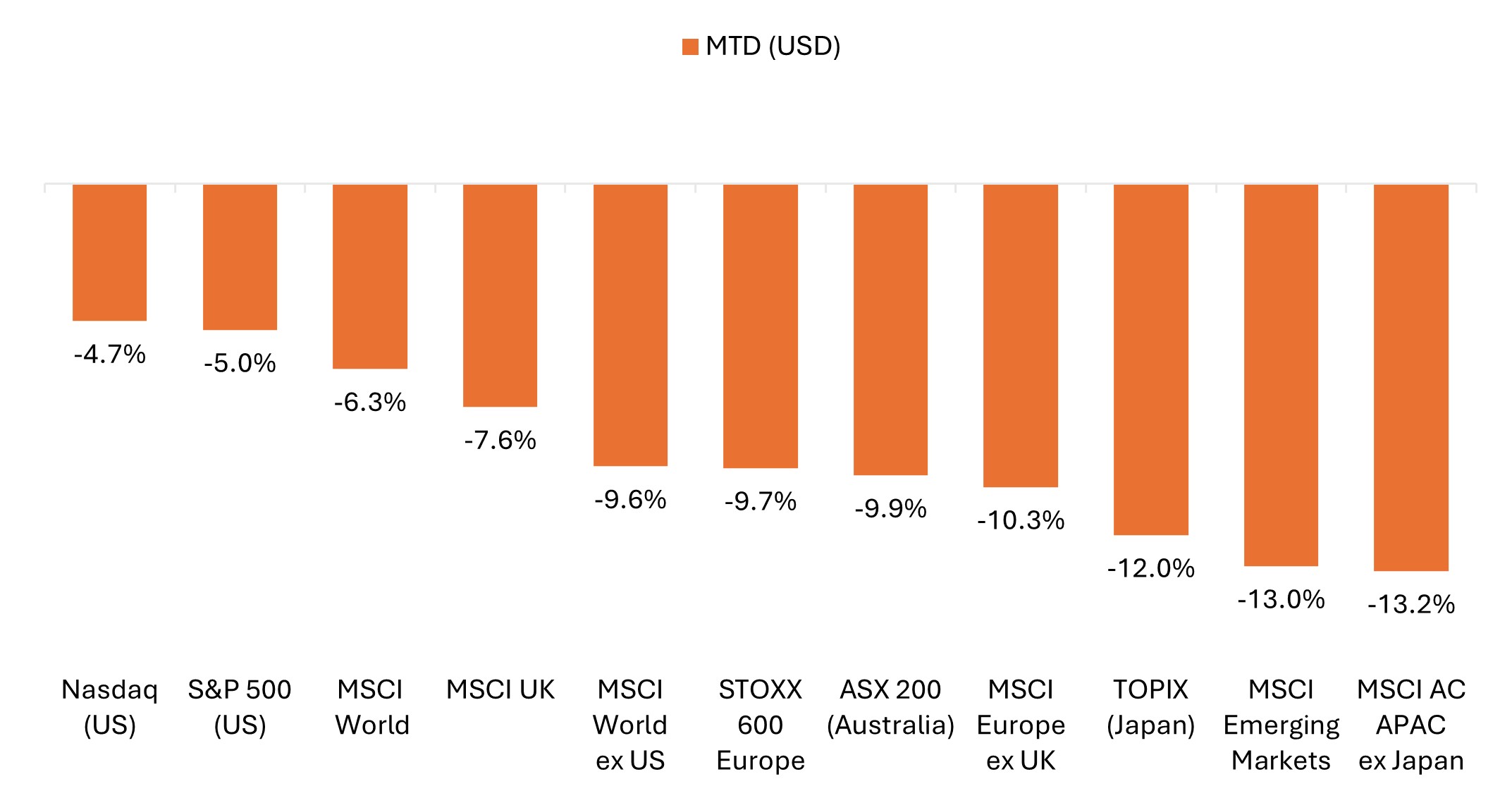

Le azioni globali sono scese bruscamente a marzo, registrando la peggiore performance mensile da diversi anni, a causa dell'escalation del conflitto in Medio Oriente in seguito agli attacchi coordinati tra Stati Uniti e Israele alla fine di febbraio, innescando un ampio movimento di avversione al rischio. L'indice MSCI World ha ceduto il 6,3% in dollari USA, registrando il calo mensile più consistente dal 2022, con le perdite più marcate in Europa e in Asia, dopo i forti guadagni di inizio anno. Anche i titoli di Stato globali hanno registrato una correzione, poiché l'impennata dei prezzi dell'energia ha spinto al rialzo le aspettative di inflazione e ha costretto gli investitori a rivalutare le prospettive dei tassi d'interesse globali. Le obbligazioni societarie globali sono diminuite insieme ai mercati sovrani, a fronte dell'ampliamento degli spread creditizi in un contesto di indebolimento della propensione al rischio.

I prezzi del petrolio sono aumentati in seguito all'interruzione dell'offerta energetica globale, con i futures sul Brent in aumento di oltre il 60% e il greggio WTI che ha superato i 100 dollari al barile per la prima volta dal 2022. L' indice del dollaro USA si è rafforzato rispetto alle valute globali, sostenuto dalla domanda di beni rifugio e dalle dinamiche del petrodollaro. L'oro ha invertito i forti guadagni di febbraio, diminuendo poiché l'aumento dei tassi ha pesato sugli asset non produttivi.

Le azioni globali sono scese bruscamente a marzo, in particolare al di fuori degli Stati Uniti

L'indice MSCI World ha vissuto il mese peggiore dal 2022, con Europa e Asia in testa ai cali dopo i forti guadagni di inizio anno.

Source: Bloomberg; data from 28 February 2026 to 31 March 2026. Represents index total returns in U.S. dollar terms. Past performance is no guarantee of future results.

Temi chiave importanti per i mercati

- Il conflitto in Iran ha dominato la narrazione: il conflitto in Medio Oriente e l'effettiva chiusura dello Stretto di Hormuz, un'arteria vitale per l'offerta globale di petrolio, hanno determinato una svolta a favore del rischio, con il trading di marzo caratterizzato da oscillazioni legate ai titoli dei giornali. A volte indicando una riduzione dell'escalation, altre volte aumentando le minacce, il flusso di notizie è stato inarrestabile e spesso contraddittorio. Il mese si è concluso con una nota ottimistica: il presidente Trump ha dichiarato che gli Stati Uniti sono disposti a porre fine alla guerra anche senza una completa riapertura dello Stretto di Hormuz, mentre il presidente iraniano Pezeshkian ha dichiarato di essere pronto a fermare la guerra in cambio di garanzie di sicurezza.

- Petrolio, rendimenti obbligazionari e dollaro USA in rialzo; (praticamente) tutto al ribasso: marzo ha lasciato agli investitori pochi posti in cui nascondersi. L'energia si è distinto come unico punto positivo tra le azioni globali, mentre le obbligazioni hanno subito una correzione a causa dell'impennata dei rendimenti, sulla scia delle attese che potrebbero essere necessari tassi d'interesse più elevati per contrastare le pressioni inflazionistiche legate al petrolio. L'oro ha registrato la peggiore performance mensile dal 2008, mentre il dollaro USA è salito rispetto alla maggior parte delle principali valute, sostenuto dai flussi di beni rifugio e dalle dinamiche del petrodollaro.

- I timori di stagflazione sono riemersi: l'impennata dei prezzi del greggio ha suscitato timori per le rinnovate pressioni inflazionistiche e gli effetti a catena sull'attività economica in generale, in particolare per i paesi importatori di energia. Mentre i funzionari delle banche centrali, tra cui il presidente della Federal Reserve (Fed) Powell, hanno resistito al confronto diretto con gli anni '70, i mercati sono diventati sempre più sensibili ai rischi posti da una perturbazione energetica prolungata.

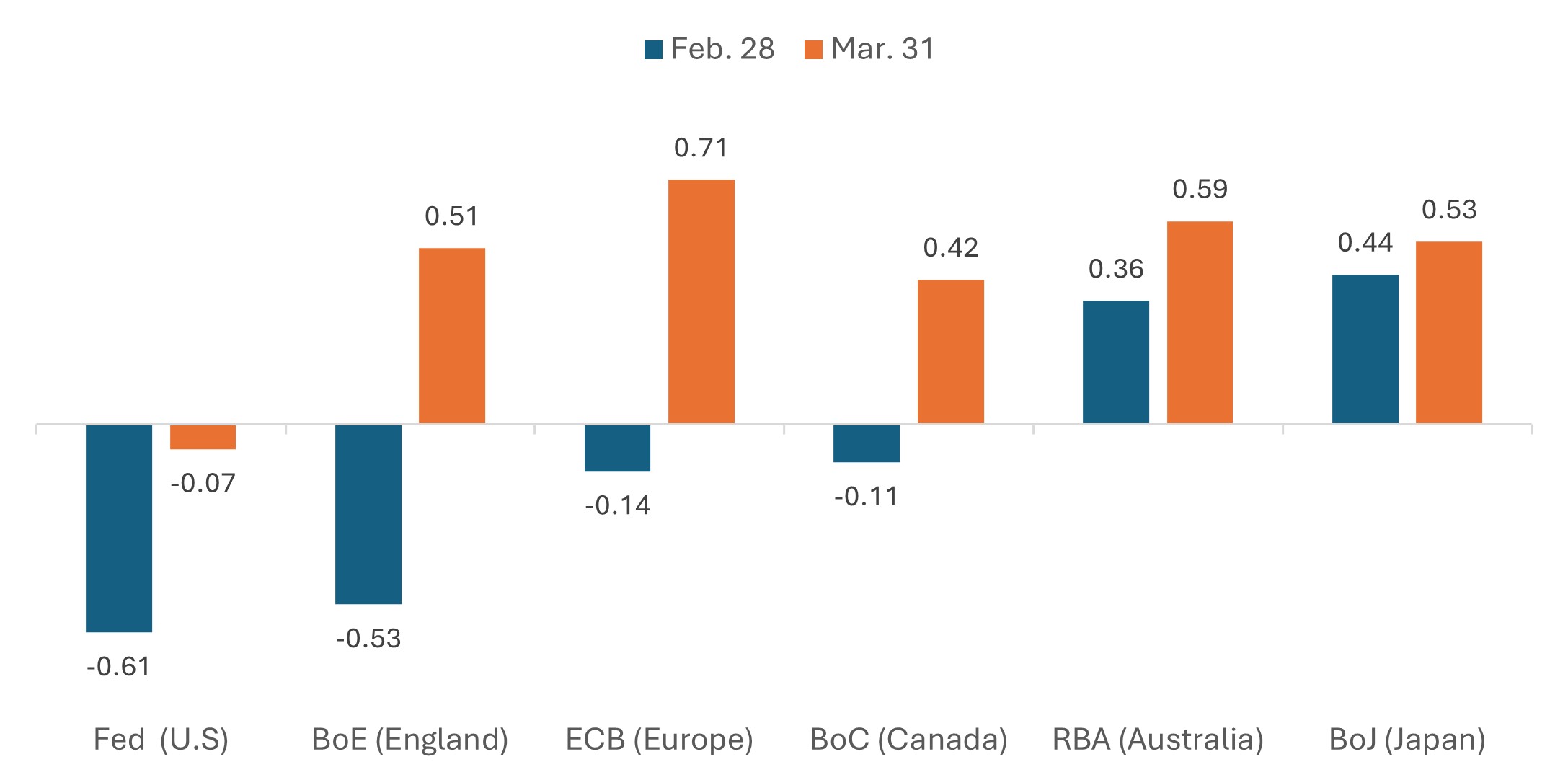

- Revisione restrittiva dei prezzi delle aspettative delle banche centrali: gli investitori hanno liquidato in modo aggressivo le scommesse sui tagli dei tassi del 2026 e, in alcuni casi, sono passati a scontare i rialzi. I mercati sono passati ad anticipare gli aumenti dei tassi nel Regno Unito e in Europa nei prossimi mesi, mentre l'allentamento della Fed era quasi del tutto scontato a fine mese. Dal canto loro, i funzionari delle banche centrali e gli economisti si sono ampiamente respinti, avvertendo che i mercati potrebbero aver superato se stessi e sottolineando altri rischi bilaterali per l'inflazione e la crescita.

Mercato‑tagli/rialzi dei tassi impliciti entro la fine del 2026

Variazione dei tassi di riferimento attesi, in punti percentuali

Fonte: Bloomberg, al 31 marzo 2026. Le performance passate non sono garanzia di risultati futuri.

- Tra gli aspetti positivi, le aspettative di utili resilienti e lo slancio delle fusioni e acquisizioni hanno sostenuto l'ottimismo a lungo termine: nonostante l'accresciuta incertezza macroeconomica, gli analisti hanno ampiamente mantenuto le prospettive, con le stime dell'indice S&P 500® che indicano ancora una crescita degli utili a due cifre. Anche l'attività di negoziazione è rimasta robusta a marzo, con l'annuncio di transazioni multimiliardarie nel settore farmaceutico, dei beni di consumo e delle bevande, a riprova della perdurante fiducia nei fondamentali di lungo termine.

Stati Uniti

Le azioni statunitensi sono scese a marzo, poiché i rendimenti obbligazionari in rialzo, i prezzi dell'energia elevati e i dati economici più deboli hanno pesato sul sentiment. Le perdite hanno riguardato tutti gli stili e le capitalizzazioni di mercato. L'energia si è distinta come l'unica impresa in grado di avanzare (sostenuta dall'impennata dei prezzi del petrolio), con alcuni dei settori con le peggiori performance del mese che hanno registrato forti guadagni all'inizio dell'anno. Un rally di sollievo dell'ultimo giorno di marzo trading ha contribuito ad ampliare la sovraperformance delle azioni statunitensi rispetto ai mercati esteri, dopo che le ultime notizie hanno suscitato ottimismo per una fine a breve termine del conflitto iraniano.

- L'indice S&P 500 ha ceduto il 5,0%, anche se il calo è stato attutito da un rally di quasi il 3% nell'ultimo giorno di trading di marzo.

- L'indice S&P 500 di pari peso ha ceduto il 6,0%, posizionandosi per la prima volta da ottobre sotto il benchmark ufficiale ponderato per il capitale.

- Il Nasdaq Composite ha perso il 4,7%, andando ad aggiungersi alle perdite di febbraio e registrando il calo mensile più consistente da marzo 2025.

- Il Russell 2000 ha ceduto il 5,0%, ma è rimasto leggermente più alto nell'anno dopo che le small cap hanno sovraperformato le large cap nei due mesi precedenti.

- La crescita è rimasta indietro rispetto al valore per il quinto mese consecutivo, con l'indice Russell 1000 Growth in calo del 5,2% contro un calo del 4,8% della sua controparte valore. Da inizio anno, il benchmark valore delle large cap è rimasto in rialzo di oltre il 2% fino a marzo, mentre il benchmark growth ha perso quasi il 10% in quel lasso di tempo.

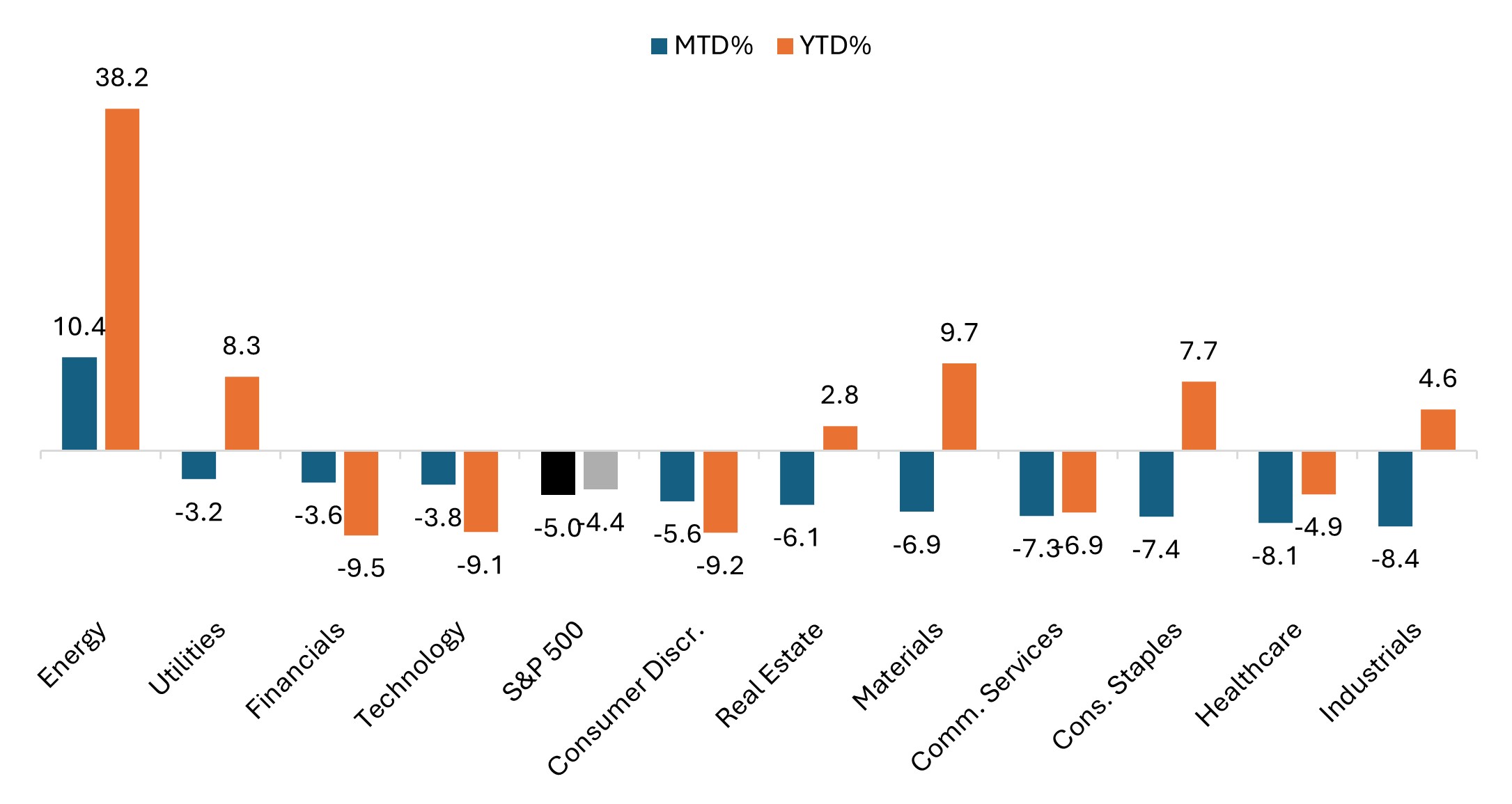

L'energia ha prolungato il suo forte rally da inizio anno, mentre altri settori sono scesi

Performance settoriale dell'indice S&P 500 (a marzo e da inizio anno)

Fonte: Bloomberg, al 31 marzo 2026. Le performance passate non sono garanzia di risultati futuri.

I dati economici statunitensi hanno evidenziato un contesto di crescita più debole, mentre il conflitto con l'Iran ha complicato le prospettive politiche:

- La Fed ha mantenuto la politica stabile, come previsto. Mentre i funzionari hanno mantenuto un unico taglio dei tassi per la fine dell'anno, i mercati hanno rallentato le aspettative di allentamento a fronte dell'impennata dei prezzi del petrolio.

- I dati sul mercato del lavoro si sono indeboliti. A febbraio gli occupati non agricoli sono diminuiti inaspettatamente di 92.000 unità, mentre il tasso di disoccupazione è salito al 4,4% dal 4,3%.

- I dati sull'inflazione sono stati contrastanti. L'indice dei prezzi al consumo (IPC) di febbraio è rimasto stabile al 2,4% su base annua, all'altezza delle aspettative, anche se i dati non riflettono ancora l'impennata dei prezzi del petrolio dovuta al conflitto in Medio Oriente. Al contrario, l'indice dei prezzi alla produzione (PPI) ha sorpreso al rialzo, salendo dello 0,7% su base mensile e accelerando rispetto all'aumento dello 0,5% di gennaio.

- Gli indicatori di crescita hanno continuato a perdere slancio. La crescita del prodotto interno lordo (PIL) statunitense per il quarto trimestre è stata rivista al ribasso allo 0,7% (da una stima iniziale del +1,4%) e i dati flash flash dell'indice dei responsabili degli acquisti (PMI) di marzo hanno segnalato un'ulteriore decelerazione dell'attività a causa di un'impennata dei prezzi su richiesta.

Europa

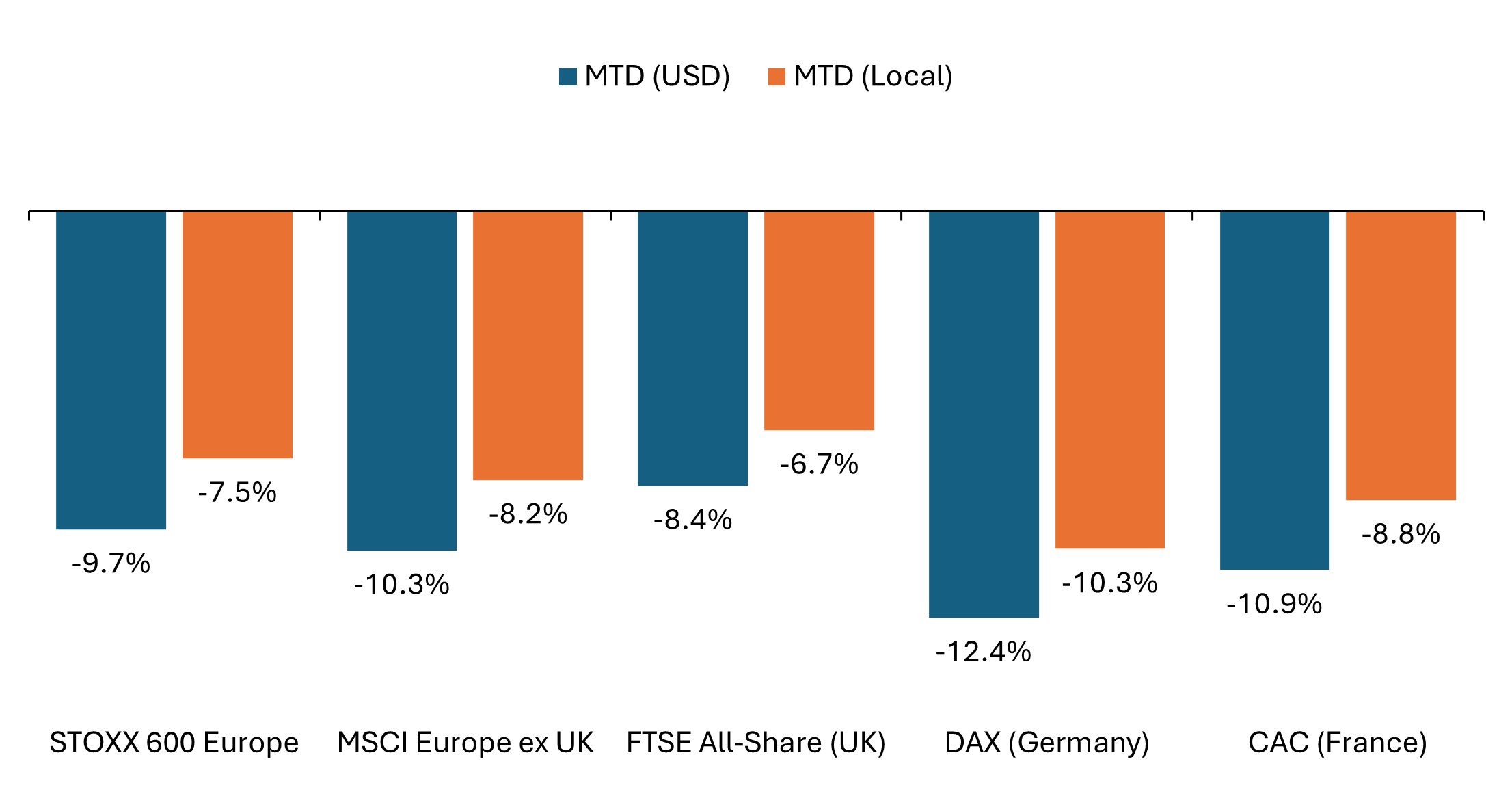

Le azioni dell'Eurozona sono scese bruscamente a marzo, in quanto i mercati hanno assorbito le implicazioni economiche dell'aumento dei prezzi dell'energia. L'indice MSCI Europe ex United Kingdom ha ceduto l'8,2% in euro e il 10,3% in dollari USA. Il sentiment degli investitori si è deteriorato in quanto lo shock energetico e il contesto di tassi d'interesse più elevati hanno sollevato preoccupazioni per la crescita in tutta la regione.

- La BCE ha lasciato invariati i tassi di riferimento, come previsto, ma ha evidenziato una maggiore incertezza derivante dal conflitto in Medio Oriente. Mentre i responsabili politici hanno mantenuto un tono cauto, i mercati hanno sempre più scontato il rischio che l'inflazione persistente alimentata dall'energia potesse costringere a una nuova stretta.

- Pressioni inflazionistiche re‑ L'IPC dell'Eurozona è salito all'1,9% su base annua a febbraio, mentre la stima rapida di Eurostat mostrava che l'inflazione è balzata del 2,5% a marzo, trainata dall'aumento dei costi energetici.

- La dinamica di crescita si è attenuata. La crescita del PIL dell'Eurozona per il quarto trimestre è stata rivista al ribasso allo 0,2% (dalla stima iniziale di +0,3%), mentre gli indicatori di fiducia sono peggiorati a causa dell'aumento dei prezzi dell'energia che ha pesato sul sentiment.

- Mentre i PMI di febbraio dell'Eurozona hanno indicato un'espansione modesta, il PMI composito flash di marzo è sceso da 51,9 a 50,5, il dato più basso da 10 mesi. Il rallentamento della crescita, unito ai costi dei fattori di produzione nettamente più elevati, ha accresciuto i timori per la stagflazione.

Anche le azioni britanniche sono scese a causa dei rendimenti obbligazionari più elevati, del rallentamento dello slancio economico e del brusco repricing delle aspettative politiche della Banca d'Inghilterra (BoE). L'indice MSCI United Kingdom ha ceduto il 5,9% in sterline e il 7,6% in dollari USA a causa del rafforzamento del biglietto verde rispetto alla sterlina. L'indice FTSE All-Share ha perso il 6,7% in valuta locale e l'8,4% in dollari USA.

- La BoE ha mantenuto i tassi di riferimento stabili, come previsto, anche se la decisione unanime è stata letta come più aggressiva di quanto i mercati avessero previsto. I decisori politici hanno posto l'accento sulla vigilanza sui rischi di inflazione, spingendo gli investitori a scontare una maggiore probabilità di rialzi dei tassi quest'anno.

- Mentre il tasso di disoccupazione nel Regno Unito è rimasto stabile al 5,2%, la crescita salariale è rallentata bruscamente nei tre mesi fino a gennaio, offrendo un certo sollievo sulle pressioni inflazionistiche interne, anche se i rischi complessivi si sono intensificati.

- La dinamica della crescita si è arrestata. Il PIL del Regno Unito è rimasto invariato a gennaio, al di sotto delle aspettative di crescita dello 0,2% e rafforzando i timori che l'economia avesse poco cuscinetto prima dello shock energetico innescato più avanti nel trimestre.

- Nel Regno Unito, l'indice PMI CompositE preliminare di marzo è sceso a 51,0 da 53,7 di febbraio; le aziende hanno segnalato un'impennata dei costi delle materie prime legata all'aumento dei prezzi dell'energia e un forte rallentamento dell'attività.

- I rendimenti obbligazionari britannici sono aumentati, con il rendimento dei Gilt a 10 anni che ha raggiunto il livello più alto dal 2008, quando i mercati hanno rivalutato le prospettive di inflazione.

Le azioni europee sono scese a marzo, con Germania e Francia le peggiori

La forza del dollaro ha amplificato le perdite in termini di dollari USA.

Fonte: Bloomberg, dati dal 28 febbraio 2026 al 31 marzo 2026. Le performance passate non sono garanzia di risultati futuri.

In tutto l'indice STOXX 600, che comprende società di 17 paesi dell'Europa sviluppata, Regno Unito compreso, la performance del settore è stata ampiamente negativa, con l'energia l'unico punto positivo.

- L'energia (+14,8% in euro) si è distinta come l'unica fonte di guadagno a fronte dell'impennata dei prezzi del greggio, mentre la chimica (-2,4%) ha retto meglio, in parte grazie alle dinamiche di offerta più rigide dopo la chiusura dello Stretto di Hormuz. Anche i settori difensivi come le utility (-3,3%) e le telecomunicazioni (-3,4%) hanno registrato cali più modesti, aiutati dai trend dell'elettrificazione e delle infrastrutture dei data center.

- I servizi finanziari (-6,0%) e le banche (9,6%) hanno contribuito ai cali di febbraio. Il settore sanitario è sceso (-7,1%), mentre le risorse di base (-8,2%) hanno restituito solidi guadagni rispetto al mese precedente. Anche i media (-9,0%) e la tecnologia (-9,5%) hanno subito pressioni.

- I consumi (-14,1%) hanno registrato i cali più marcati, seguiti dai prodotti per la cura della persona, farmaceutici e alimentari (-13,9%). Immobiliare (-13,8%), Ricambi auto (-12,7%), Edilizia e materiali (-12,1%), Prezzi al dettaglio (-12,0%) e Industriali (-11,6%).

Asia Pacifico

Le azioni giapponesi hanno subito un brusco calo a marzo, in quanto l'aumento dei prezzi dell'energia e dei rendimenti ha compensato il precedente ottimismo sulla politica interna di sostegno. Il TOPIX ha perso il 10,4% in yen e il 12,0% in dollari USA, mentre il Nikkei 225 ha perso il 12,7% in yen e il 14,3% in dollari. Entrambi i benchmark sono rimasti leggermente più alti su base annua, dopo aver stabilito nuovi massimi storici a febbraio.

- La BoJ ha mantenuto una politica stabile nella riunione di marzo, come previsto. Nonostante abbiano segnalato il conflitto iraniano come uno dei principali rischi al ribasso per le prospettive economiche, le autorità hanno lasciato sul tavolo un rialzo dei tassi ad aprile.

- I dati rivisti mostrano che l'economia giapponese ha iniziato l'anno con uno slancio modesto. Il PIL del quarto trimestre è stato portato a un ritmo annualizzato dell'1,3%, offrendo un certo sostegno alla graduale normalizzazione della BoJ nonostante l'aumento dei rischi esterni.

- L'inflazione core a Tokyo è scesa all'1,7% a marzo, al di sotto dell'obiettivo del 2% della BoJ per il secondo mese consecutivo, in parte attutita dai sussidi governativi per il carburante e dall'eliminazione dell'addizionale sul gas da parte di Tokyo.

Le azioni della regione Asia Pacifico (Giappone escluso) hanno registrato alcune delle perdite più marcate a livello globale, in quanto la dipendenza dalle importazioni di energia, la debolezza valutaria e le interruzioni delle catene di approvvigionamento hanno pesato pesantemente sulla regione. L'indice MSCI AC Asia Pacific ex Japan Index ha ceduto il 13,2% in dollari USA. La Corea del Sud è stata sottoposta a pressioni smisurate, cancellando il guadagno di oltre il 20% di febbraio, pur mantenendo un rialzo di circa il 50% negli ultimi sei mesi. L'ASX 200 australiano ha ceduto il 9,9% in dollari USA e il 6,9% in valuta locale. La Reserve Bank of Australia (RBA) ha aumentato i tassi di 25 punti base (pb) per la seconda riunione consecutiva. L'attività delle imprese è peggiorata, con il PMI composito australiano per marzo che è sceso a 47,0 (dal 52,4 di febbraio), segnando la prima contrazione in 18 mesi a causa dell'intensificarsi delle pressioni sui costi. L' indice MSCI China ha perso il 7,7% in dollari USA. La Cina ha resistito meglio delle omologhe regionali, poiché i dati PMI del paese hanno mostrato un'espansione a marzo, mentre l'accumulo di scorte strategiche di petrolio in vista del conflitto con l'Iran ha contribuito a isolare l'economia dallo shock energetico immediato.

Mercati emergenti

Le azioni dei mercati emergenti hanno chiuso al ribasso a marzo, in quanto il conflitto iraniano ha messo in luce le vulnerabilità legate alla dipendenza dalle importazioni di energia, al deprezzamento della valuta e alle crescenti pressioni inflazionistiche in tutto il mondo in via di sviluppo. L'indice MSCI Emerging Markets ha perso il 13,0% in dollari USA, cancellando i guadagni da inizio anno e segnando il calo mensile più marcato dall'inizio della pandemia, a marzo 2020. I dati di performance sono inferiori agli indici nazionali MSCI di riferimento, espressi in dollari USA.

- Mercati a guida tecnologica MSCI Corea del Sud (-24,6%) e Taiwan (-12,8%) ha restituito i forti guadagni di febbraio, sebbene entrambi siano rimasti solidamente in rialzo su base annua.

- Le azioni dell'America Latina hanno mostrato una performance mista, con l'indice MSCI EM Latin America che ha perso il 4,3% in dollari USA. Lo status della regione di esportatore netto di energia e commodity ha fornito un vantaggio strutturale in quanto l'impennata dei prezzi del petrolio ha favorito produttori come il Brasile (-1,8%) e la Colombia (+8,5%). Argentina (+14,1%) ha sovraperformato dopo il ritardo del mese scorso, mentre il Messico è rimasto indietro (-8,3%).

- Nell'area EMEA, il Sudafrica (-18,0%) ha registrato una brusca flessione a causa del forte calo dei prezzi dell'oro e dell'argento che ha pesato sulle società minerarie di metalli preziosi, mentre il conflitto in Iran ha sollevato preoccupazioni per una potenziale crisi energetica.

- India (-14,5%) ha sottoperformato, con i cali aggravati dalla forte dipendenza della nazione dalle importazioni di energia. L'impennata dei prezzi del petrolio ha spinto la rupia a minimi storici e ha intensificato il controllo delle dinamiche delle partite correnti in un contesto di crescenti pressioni inflazionistiche.

Obbligazionario

I titoli di Stato globali hanno subito un'ampia correzione a marzo, in quanto i timori relativi alle pressioni inflazionistiche legate al petrolio hanno costretto a rivalutare la politica monetaria globale. I rendimenti delle obbligazioni sovrane sono aumentati bruscamente nelle principali economie, in particolare in Europa, poiché i mercati sono passati a scontare la possibilità di un rialzo dei tassi da parte della Banca centrale europea (BCE) già ad aprile. I rendimenti dei Gilt britannici sono stati i più impennati, quando le aspettative di due tagli dei tassi da parte della BoE nel 2026 hanno lasciato il posto ai mercati che scontano aumenti dei tassi di oltre 50 pb quest'anno.

- L' indice Bloomberg Global Treasury ha perso l'1,9% in dollari USA, mentre i rendimenti sono aumentati negli Stati Uniti, in Europa e nel Regno Unito.

- The U.S. Treasury curve bear flattened as yields moved higher across maturities. The spread between 10-year and 2-year yields narrowed from 59 bps at the start of the month to 51 bps by the month’s end.

- Il rendimento dei Treasury USA a 10 anni è aumentato di 33 pb, chiudendo il mese al 4,3%.

Curva dei rendimenti dei Treasury USA (variazione su base mensile)

Fonte: Bloomberg, Treasury USA, al 31 marzo 2026. Le performance passate non sono garanzia di risultati futuri.

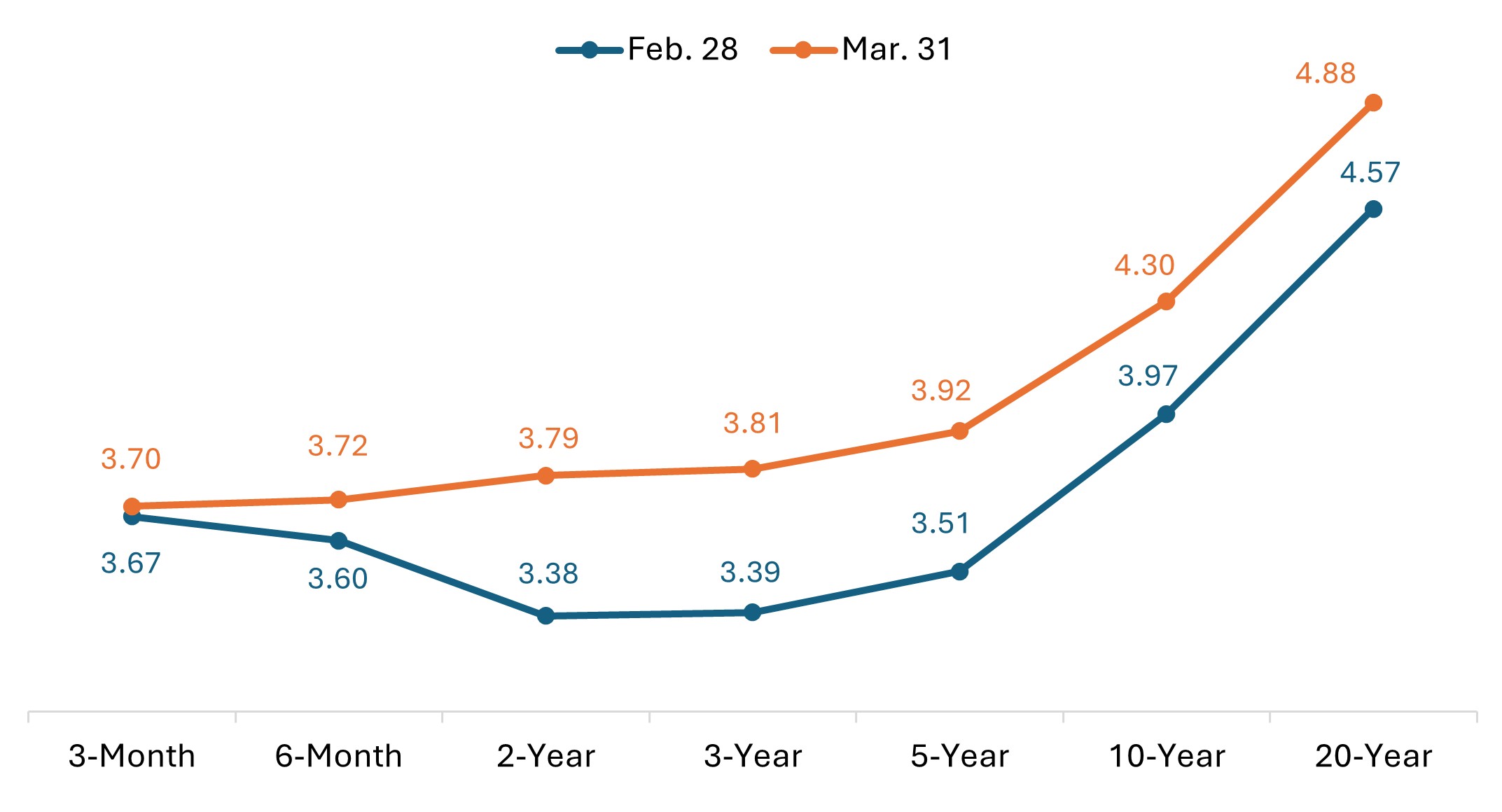

- In Europa, i titoli di Stato britannici hanno sottoperformato. Il rendimento dei gilt a 10 anni è aumentato di 68 pb, toccando a un certo punto il 5,0% per la prima volta dal 2008. Il rendimento dei gilt a 2 anni è salito di quasi 90 pb nel mese.

i rendimenti dei gilt britannici sono aumentati a marzo; Il rendimento a 10 anni ha raggiunto il livello più alto dal 2008

Fonte: Bloomberg, al 31 marzo 2026. Le performance passate non sono garanzia di risultati futuri.

- I titoli sovrani tedeschi sono stati ampiamente al ribasso. Il rendimento del Bund a 10 anni è aumentato di circa 36 punti base nel mese di marzo.

- In calo anche i titoli di Stato giapponesi (JGB) . Il rendimento del JGB a 10 anni è aumentato di 23 pb nel mese.

I settori a spread hanno registrato rendimenti per lo più negativi, con un ampliamento degli spread corretti per le opzioni (OAS) a causa dell'escalation del conflitto in Iran e dell'aumento dell'incertezza macroeconomica. Tra le obbligazioni societarie, gli spread delle obbligazioni high yield si sono ampliati più di quelli investment grade sia nei mercati statunitensi che esteri.

- Il Bloomberg Global Aggregate Corporate Index ha perso il 2,9% in dollari USA, mentre il Bloomberg Global High Yield Index ha perso il 2,5%.

- Gli spread globali dell'investment grade si sono ampliati di circa 8 pb, mentre gli spread dell'high yield si sono ampliati di circa 35 pb.

- Gli spread dei titoli societari investment grade statunitensi si sono ampliati di circa 5 pb, in aggiunta ai circa 11 pb di ampliamento osservato a febbraio. Gli spread high yield statunitensi si sono ampliati di circa 26 pb.

- Nei mercati cartolarizzati, gli spread dei titoli garantiti da attività (ABS) e dei titoli garantiti da ipoteca (MBS) si sono ampliati di circa 4 pb.

Osservando le banche centrali

La maggior parte delle principali banche centrali ha scelto di mantenere i tassi stabili a marzo, sottolineando al contempo l'accresciuta incertezza legata al conflitto in Iran. Le autorità hanno ampiamente avvertito che l'aumento dei prezzi del petrolio potrebbe comportare rischi di rialzo per l'inflazione e di ribasso per la crescita economica, complicando le prospettive politiche. I mercati hanno reagito con un'interpretazione più aggressiva, con gli investitori che hanno attenuato le aspettative sui tagli dei tassi nel 2026 e scontando una maggiore possibilità di rialzi dei tassi.

- Reserve Bank of Australia (17 marzo): la RBA ha effettuato il suo secondo rialzo consecutivo dei tassi, alzando l'obiettivo del cash rate di 25 pb al 4,10% con un voto favorevole di 5 contrari. Le autorità hanno indicato le persistenti pressioni inflazionistiche e l'accresciuta incertezza globale come fattori chiave. Nonostante l'appello di marzo, il governatore della RBA Bullock ha sottolineato che "la direzione di marcia è chiara" e che "sarà necessaria una serie di rialzi dei tassi", portando i mercati a scontare quote più o meno pari di un altro rialzo dei tassi a maggio.

- Bank of Canada (18 marzo): la BoC ha mantenuto il tasso di riferimento costante al 2,25%, come previsto. Il Governatore Macklem ha osservato che il conflitto in Medio Oriente ha ampliato la gamma di possibili esiti, con rischi per la crescita inclinati al ribasso a causa dell'aumento dei rischi di inflazione.

- US Federal Reserve (18 marzo): il FOMC ha votato 11-1 per mantenere il tasso sui Fed fund invariato al 3,5%-3,75% come previsto. Il presidente Powell ha mantenuto un atteggiamento aggressivo durante la conferenza stampa, sottolineando i rischi al rialzo per l'inflazione e osservando che un numero inferiore di partecipanti al FOMC si aspetta più di un singolo taglio dei tassi quest'anno. Dopo la riunione, i prezzi di mercato sono cambiati in misura modesta verso gli aggressivi e sono proseguiti in quella direzione nel corso del mese.

- Banca del Giappone (19 marzo): la BoJ ha lasciato il tasso overnight allo 0,75%, come ampiamente previsto. I funzionari hanno ribadito il loro approccio cauto alla normalizzazione della politica, con il Governatore Ueda che ha notato che i membri del CdA hanno dibattuto le implicazioni geopolitiche, ma ha suggerito la volontà di esaminare qualsiasi impatto a breve termine, lasciando sul tavolo un possibile rialzo dei tassi ad aprile.

- Bank of England (19 marzo): la BoE ha votato all'unanimità, 9-0, per mantenere il tasso fisso al 3,75%, sorprendendo i mercati che si aspettavano una decisione più divisa. La banca centrale ha anche alzato le previsioni di inflazione, supportando le aspettative di una propensione all'inasprimento, anche se il governatore Bailey ha respinto l'aggressiva determinazione dei prezzi di mercato per diversi rialzi dei tassi quest'anno.

- Banca centrale europea (19 marzo): la BCE ha mantenuto il tasso sui depositi al 2,0%, come previsto. La Presidente Lagarde ha affermato che i rischi di inflazione sono orientati al rialzo, riconoscendo che la guerra in Iran comporta rischi di inflazione al rialzo e rischi di crescita al ribasso. A seguito della decisione, i funzionari della BCE hanno segnalato la disponibilità ad aumentare i tassi non appena la riunione di aprile, se lo shock energetico spingerà l'inflazione troppo al di sopra del target.

- Altre banche centrali: Altrove, le autorità hanno in gran parte tenuto in sospeso. La Banca nazionale svizzera e la Riksbank svedese hanno lasciato la politica invariata, come previsto. La banca centrale norvegese ha mantenuto il tasso costante al 4,0% per la terza riunione consecutiva, ma ha affermato che le pressioni al rialzo dell'inflazione richiederanno probabilmente tassi più elevati nei prossimi mesi. Nei mercati emergenti, il Brasile ha avviato un ciclo di allentamento atteso da tempo con un cauto taglio dei tassi di 25 pb, portando il tasso di riferimento al 14,75%. La Banca di Russia ha tagliato il tasso di riferimento di 50 punti base, portandolo al 15,0%, prolungando il ciclo di allentamento monetario. La People'sBank of China ha lasciato invariati i tassi di riferimento sui prestiti a un anno e a cinque anni per il decimo mese consecutivo. La Banca del Messico ha abbassato il tasso di riferimento di 25 punti base, portandolo al 6,75%, con un voto diviso 3-2 e ha dichiarato che valuterà l'opportunità e la tempistica di un ulteriore taglio dei tassi.

Principali eventi a portata di mano nel mese di aprile

- 1 aprile – PMI manifatturiere globali (marzo, final)

- 3 aprile - Occupati non agricoli negli Stati Uniti, tasso di disoccupazione (marzo)

- 3, 6, 7 aprile – Global Services and Composite PMIs (marzo, final)

- 9 aprile – Prodotto interno lordo USA (Q4, terza stima finale)

- 10 aprile - Indice dei prezzi al consumo USA (marzo)

- 16 aprile - Indice dei prezzi al consumo dell'Eurozona (marzo, finale)

- 19 aprile - Decisione sui tassi della People's Bank of China (PBOC).

- 21 aprile - Tasso di disoccupazione nel Regno Unito (da dicembre a febbraio)

- 23 aprile - PMI globali (aprile, stima flash)

- 28 aprile - Decisione della Banca del Giappone (BoJ) sui tassi

- 29 aprile - Decisione della Bank of Canada (BoC) sui tassi

- 29 aprile - Decisione sui tassi del FOMC (Fed).

- 30 aprile - Decisione della Banca d'Inghilterra (BoE) sui tassi

- 30 aprile – Decisione della Banca Centrale Europea (BCE) sui tassi

- 30 aprile - Prodotto interno lordo dell'Eurozona (Q1, stima flash)

- 30 aprile - Prodotto interno lordo USA (Q1, prima stima)

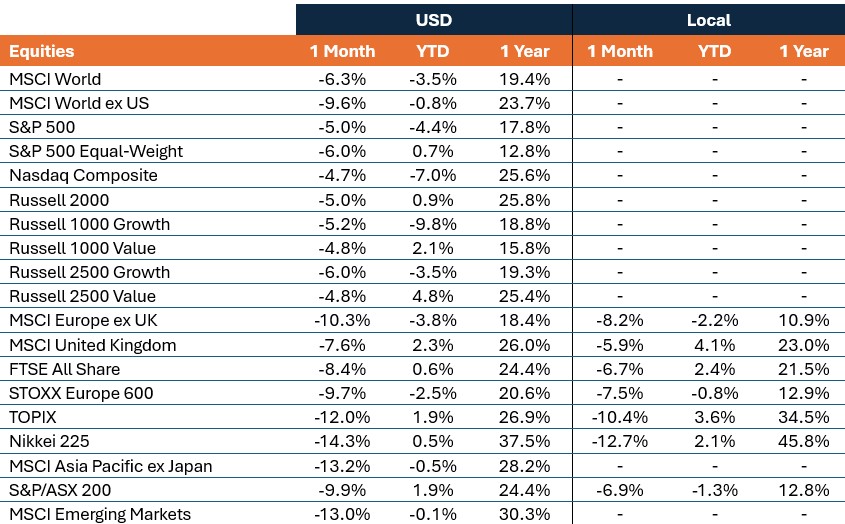

Performance di mercato

Rendimenti totali (%), periodi chiusi al 31 marzo 2026

INFORMAZIONI IMPORTANTI

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, inflazione, credito e default. Quando i tassi di interesse aumentano, i prezzi delle obbligazioni di solito diminuiscono e viceversa. Le obbligazioni High yield, o obbligazioni "spazzatura", comportano un rischio più elevato di default e di volatilità dei prezzi.

I titoli esteri, compreso il debito sovrano, sono soggetti a fluttuazioni valutarie, incertezza politica ed economica, maggiore volatilità e minore liquidità, tutti fattori amplificati nei mercati emergenti.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca (MBS) e da asset (ABS), sono più sensibili alle variazioni dei tassi d'interesse, presentano il rischio di proroga e pagamento anticipato e sono soggetti a maggiori rischi di credito, valutazione e liquidità rispetto ad altri titoli a reddito fisso.

L'indice Bloomberg Asian-Pacific Japan Government-Related è un Benchmark Investment Grade denominato in JPY a tasso fisso che include il debito di emittenti governativi.

L'indice Bloomberg Germany Government All Bonds misura la performance dei titoli di Stato tedeschi (Bund) emessi dal governo tedesco.

Bloomberg Global Aggregate – Corporate Index è una misura di punta del debito societario globale investment grade a tasso fisso. Questo Benchmark multi-valuta comprende obbligazioni di emittenti di mercati sviluppati ed emergenti.

L'indice Bloomberg Global High Yield è una misura di punta multi-valuta del mercato globale del debito high yield. L'indice rappresenta l'unione degli indici US High Yield, Pan-European High Yield e Emerging Markets (EM) Hard Currency High Yield.

L'indice Bloomberg Global Treasury replica il debito governativo a tasso fisso in valuta locale dei paesi investment grade, compresi i mercati sviluppati ed emergenti.

Bloomberg Sterling Aggregate: Government Index measures the Performance dei titoli di Stato britannici (Gilts) nell'ambito del più ampio Bloomberg Sterling Aggregate Index, che copre il mercato delle obbligazioni Investment Grade, a tasso fisso e denominate in sterline.

L'indice Bloomberg US Corporate Bond misura il mercato delle obbligazioni societarie investment grade, a tasso fisso e tassabili. Include titoli denominati in USD di emittenti statunitensi e non statunitensi.

L'indice Bloomberg US Corporate High Yield Bond misura l'andamento del mercato delle obbligazioni high yield a tasso fisso denominate in USD. Sono escluse le obbligazioni di emittenti con rischio Paese dei mercati emergenti, in base alla definizione di Paese EM di Bloomberg.

Bloomberg US Securitised: MBS, ABS e CMBS Index replica tutte le emissioni cartolarizzate Investment Grade denominate in USD all'interno dell'indice Bloomberg US Aggregate Index.

L'indice Bloomberg US Treasury misura il debito nominale a tasso fisso denominato in dollari USA emesso dal Tesoro statunitense.

Il DAX è un indice del mercato azionario blue-chip composto dalle 40 principali società tedesche trading alla Borsa di Francoforte.

L'indice France 40 è un indice ponderato per il valore di mercato, composto dai 40 livelli più alti tra le 100 capitalizzazioni di mercato più alte della Borsa di Parigi.

L'indice FTSE All-Share riflette la performance del mercato azionario del Regno Unito. L'indice comprende quasi tutte le società idonee alla Borsa di Londra, coprendo i titoli ad alta, media e small cap.

L'ICE US Dollar Index è un Benchmark che misura il valore del dollaro USA rispetto a un paniere di sei principali valute mondiali (euro, yen, sterlina inglese, dollaro canadese, corona svedese, franco svizzero).

L'indice MSCI AC Asia Pacific ex Japan Index riflette la performance del mercato azionario della regione Asia Pacifico, escluso il Giappone, e copre sia i mercati sviluppati che quelli emergenti.

L'indice MSCI ACWI ex USA rappresenta le società ad alta e media capitalizzazione di 22 dei 23 mercati sviluppati (esclusi gli Stati Uniti) e di 24 mercati emergenti.

MSCI Emerging Markets Index riflette la performance del mercato azionario dei mercati emergenti.

MSCI Europe Index riflette la performance del mercato azionario di società di grandi e medie dimensioni quotate nei mercati sviluppati europei.

MSCI Europe ex UK Index riflette la performance del mercato azionario di società di grandi e medie dimensioni quotate nei mercati sviluppati europei, escluso il Regno Unito.

L'indice MSCI United Kingdom Index riflette la performance del mercato azionario di società di grandi e medie dimensioni quotate nel mercato britannico.

L'indice MSCI World rappresenta le società ad alta e media capitalizzazione di 22 dei 23 mercati sviluppati, esclusi gli Stati Uniti.

MSCI World ex USA Index riflette la performance del mercato azionario dei mercati sviluppati globali, esclusi gli Stati Uniti.

NASDAQ Composite Stock Index: National Association of Securities Dealers Automated Quotation System (NASDAQ) è un sistema di quotazione computerizzato a livello nazionale per oltre 5.500 titoli over-the-counter. L'indice è composto da oltre 4.800 titoli che vengono negoziati attraverso questo sistema.

Indice Nikkei 225 (noto anche come Nikkei Stock Average): una misura della performance del mercato azionario giapponese. L'indice comprende 225 delle maggiori società quotate alla Borsa di Tokyo.

L'indice dei responsabili degli acquisti (Purchasing Managers' Index, PMI) è un indice della direzione prevalente delle tendenze economiche nei settori manifatturiero e dei servizi, basato su un sondaggio tra le aziende del settore privato.

Il Russell 1000® Growth Index riflette la performance delle azioni large cap statunitensi con un rapporto prezzo/valore più elevato e valori di crescita previsti più elevati.

L'indice Russell 1000® Value riflette la performance delle azioni large cap statunitensi con un rapporto prezzo/valore più basso e valori di crescita previsti inferiori.

Russell 2000® Index riflette la Performance delle azioni statunitensi a small cap.

Russell 2500™ Growth Index riflette la Performance delle azioni statunitensi a bassa e media capitalizzazione con un rapporto prezzo/valore più elevato e valori di crescita previsti più elevati.

Russell 2500™ Value Index riflette la performance delle azioni statunitensi a bassa e media capitalizzazione con un rapporto prezzo/valore più basso e valori di crescita previsti inferiori.

L'S&P 500 Index® riflette la performance delle large-cap statunitensi e rappresenta la performance generale del mercato azionario statunitense.

L'indice S&P 500 Equal Weight (EWI) è la versione equiponderata dell'indice S&P 500. L'indice include gli stessi componenti dell'indice ponderato per la capitalizzazione, ma a ciascuna società viene assegnato un peso fisso, o lo 0,2% del totale dell'indice, a ogni ribilanciamento trimestrale.

L'indice S&P/ASX 200 riflette la performance delle 200 maggiori e più liquide società quotate all'Australian Securities Exchange (ASX).

STOXX Europe 600 Index: un indice dei 600 maggiori titoli azionari quotati sul mercato azionario europeo, che comprende 17 paesi e 11 settori

TOPIX: indice ponderato per la capitalizzazione di tutte le società quotate nella prima sezione della Borsa di Tokyo, ampiamente considerato come un Benchmark generale per i prezzi delle azioni giapponesi.

Obbligazione a 10 anni: un'obbligazione destinata a scadere (rimborsare il valore del capitale) in 10 anni.

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

Titoli garantiti da ipoteca di agenzia (MBS di agenzia): un tipo di titolo garantito da attività che è specificamente garantito da una raccolta di mutui.

Titoli garantiti da attività (ABS): si tratta di strumenti finanziari garantiti da un pool di asset, in genere quelli che generano un flusso di cassa dal debito, come prestiti, leasing, saldi di carte di credito o crediti.

Punto base: un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%.

Rendimento dei Bund: i rendimenti dei Bund sono considerati indicatori di rendimento di **Benchmark** per le **obbligazioni** di Stato europee; quelli con scadenza a 10 anni sono considerati l'equivalente tedesco dei Treasury statunitensi.

Titoli garantiti da ipoteca commerciale (CMBS): Un tipo di titolo garantito da ipoteca garantito da un prestito su immobili commerciali piuttosto che su immobili residenziali.

Indice dei prezzi al consumo (IPC): una misura che esamina la variazione dei prezzi di un paniere di beni e servizi di consumo nel tempo. Viene utilizzato per stimare l'inflazione.

Spread creditizio: la differenza di rendimento tra titoli con scadenza simile ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Curva/Curva dei rendimenti: una curva dei rendimenti rappresenta graficamente i rendimenti (tasso di interesse) di obbligazioni con la stessa qualità creditizia ma con date di scadenza diverse. Le obbligazioni con scadenze più lunghe offrono generalmente rendimenti più elevati.

Il Federal Open Market Committee (FOMC) è l'organo del Federal Reserve System che definisce la politica monetaria nazionale.

Politica fiscale: descrive la politica del governo relativa alla definizione delle aliquote fiscali e dei livelli di spesa. Si distingue dalla politica monetaria, che è tipicamente stabilita da una banca centrale.

Rendimento dei gilts: i rendimenti dei gilts sono visti come indicatori di rendimento Benchmark per le obbligazioni di Stato del Regno Unito; quelli con scadenza a 10 anni sono considerati l'equivalente britannico dei Treasury statunitensi.

La politica aggressiva mira a frenare l'inflazione e a rallentare la crescita dell'economia aumentando i tassi di interesse e riducendo l'offerta di moneta.

Obbligazione high yield: nota anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un maggiore rischio di default dell'emittente sui pagamenti, pertanto in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Inflazione: il tasso di aumento dei prezzi di beni e servizi in un'economia. Due parametri usati comunemente per misurarla sono l'indice dei prezzi al consumo (CPI) e l'indice dei prezzi al dettaglio (RPI).

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società il cui rischio di non adempiere agli impegni di pagamento è percepito come relativamente basso, riflesso nel rating più elevato assegnato dalle agenzie di rating del credito.

Rendimento in JGB: i rendimenti in JGB sono considerati indicatori di rendimento Benchmark per i titoli di Stato giapponesi; quelli con scadenza a 10 anni sono considerati l'equivalente giapponese dei Treasury statunitensi.

Politica monetaria: indica l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la definizione dei tassi di interesse e il controllo dell'offerta di moneta. La politica accomodante mira a stimolare la crescita economica abbassando i tassi di interesse e aumentando l'offerta di moneta.

L'Option-Adjusted Spread (OAS) misura lo spread tra il tasso di un titolo obbligazionario e il tasso di rendimento privo di rischio, che è corretto per tenere conto di un'opzione incorporata.

Cartolarizzazione: il processo in cui determinati tipi di asset vengono raggruppati in modo da poter essere riassemblati in titoli fruttiferi. I pagamenti degli interessi e del capitale degli asset sono trasferiti agli acquirenti dei titoli.

La stagflazione è un ciclo economico caratterizzato da una crescita lenta, un’elevata disoccupazione e un’inflazione persistente.

I titoli del Tesoro USA sono obbligazioni di debito emesse dal governo degli Stati Uniti. I buoni del Tesoro e le obbligazioni di Stato statunitensi sono garantiti dalla piena fiducia e credito del governo degli Stati Uniti e sono generalmente considerati privi di rischio di credito.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Il Quantitative Easing (QE) è una politica monetaria del governo utilizzata occasionalmente per aumentare l'offerta di moneta acquistando titoli di Stato o altri titoli dal mercato.

Rendimento: il livello di reddito di un titolo in un determinato periodo, in genere espresso come tasso percentuale. Per le azioni, una misura comune è il rendimento da dividendo, che si ottiene dividendo le distribuzioni erogate di recente su ogni azione per il prezzo dell'azione. Per le obbligazioni, questo valore si calcola dividendo l'importo della cedola per il prezzo corrente dell'obbligazione.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.