In sintesi

- L'incertezza geopolitica è inquietante nel breve periodo, ma raramente cambia il quadro fondamentale degli investimenti. Riteniamo che la volatilità sia un'opportunità da aggiungere alle posizioni di alta qualità e che il costo dell'opportunità di diventare troppo difensivi sia spesso sottovalutato nel lungo periodo.

- La crescita degli utili si sta estendendo al di là delle infrastrutture AI, a settori come la biotecnologia, i pagamenti digitali e i servizi finanziari. Insieme alla riforma fiscale e alla deregolamentazione, riteniamo che il contesto macroeconomico sia ancora positivo, nonostante i venti contrari a breve termine geopolitici e inflazionistici.

- L'adozione dell'intelligenza artificiale (AI) sta creando vantaggi reali, ma anche rischi concreti di disruption. Riteniamo che il mercato non stia ancora distinguendo completamente tra le aziende di software che si adatteranno e quelle che non lo faranno; a nostro avviso è proprio in questo divario che esistono interessanti opportunità di gestione attiva.

D: Gli eventi geopolitici come la guerra in Iran possono muovere rapidamente i mercati. Come affronti l'investimento in questo tipo di incertezza?

Michael Keough: Gli eventi geopolitici possono carry rischi di coda reali difficili da modellare, ma la domanda chiave è: quale sarà effettivamente l'impatto economico sostenuto? Spesso è più limitato di quanto suggerisca la reazione iniziale.

Secondo quanto ci risulta attualmente, si tratta di una campagna di durata più breve incentrata su specifiche infrastrutture militari piuttosto che su sistemi energetici più ampi. Se lo Stretto di Hormuz riaprirà nel prossimo futuro e le infrastrutture energetiche non subiranno interruzioni in modo significativo, prevediamo che l'impennata del prezzo del petrolio sarà probabilmente temporanea ma potenzialmente prolungata nella prima metà dell'anno. Siamo anche consapevoli che l'amministrazione deve bilanciare gli obiettivi di questa campagna con le imminenti elezioni di medio termine.

È utile anche considerare da dove siamo partiti. Il petrolio era rimasto a livelli piuttosto bassi, intorno ai 50-60 dollari al barile, e il mondo aveva già un eccesso di offerta di circa 2 milioni di barili al giorno. L'Iran produce circa 3 milioni di barili al giorno e non ci aspettiamo una riduzione prolungata di tale fornitura.

Più in generale, il nostro approccio in periodi come questo è di puntare sulla qualità e di sfruttare la volatilità come un'opportunità. Nei nostri portafogli di asset allocation, siamo entrati nel 2026 con un significativo sovrappeso sulle azioni, in base alla nostra convinzione che la crescita degli utili sarebbe rimasta positiva. Non ci aspettavamo questo livello di turbative geopolitiche, ma non vediamo che ciò cambierà in modo sostanziale il quadro fondamentale per l'anno, che è sostenuto da una serie di fattori favorevoli. Se i mercati continuano a vendere, il nostro orientamento è quello di incrementare le azioni in modo selettivo.

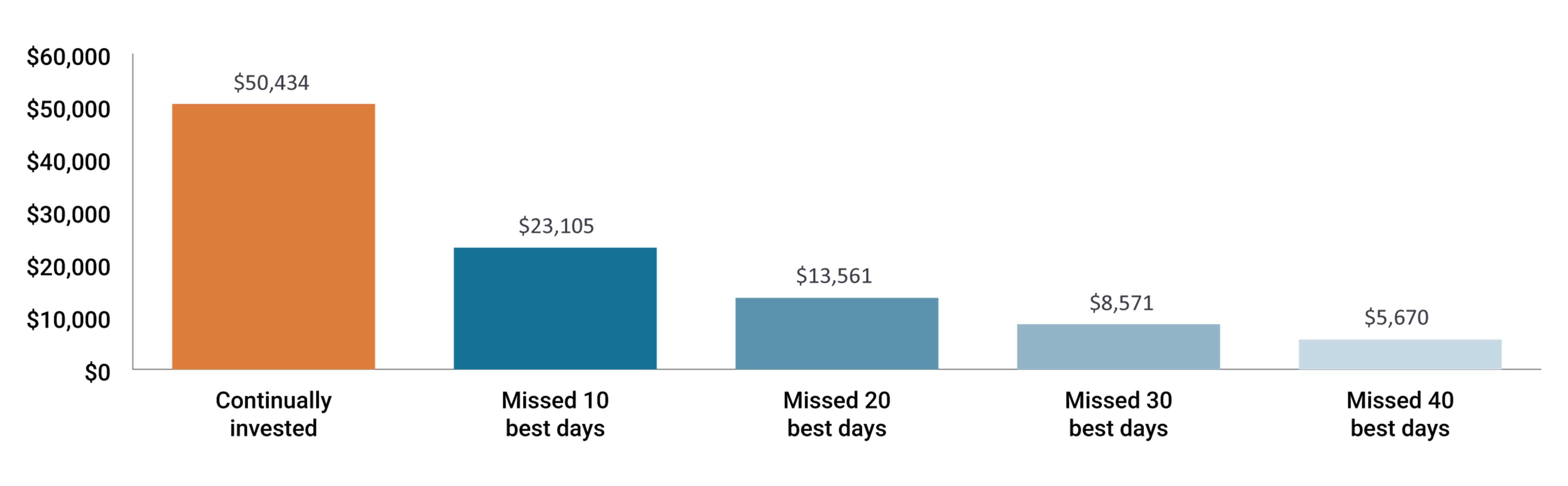

Vale la pena notare il costo opportunità di diventare troppo difensivi. Negli ultimi due anni, l'atteggiamento troppo prudente, ad esempio detenere liquidità o sottopesare le azioni, ha significato trascurare i recuperi che hanno alimentato la maggior parte dei rendimenti. Storicamente, pochi giorni di mercato positivo hanno contribuito in misura sproporzionata ai rendimenti azionari a lungo termine e gli investitori devono essere posizionati per coglierli.

Figura 1: Valore di un ipotetico investimento di 10.000 dollari nell'indice S&P 500® dal 1999 al 2024.

Le performance passate non sono garanzia di risultati futuri. L'investimento comporta dei rischi, tra cui la possibile perdita del capitale e la fluttuazione del valore.

Le performance passate non sono garanzia di risultati futuri. L'investimento comporta dei rischi, tra cui la possibile perdita del capitale e la fluttuazione del valore.

Fonte: FastSet Research Systems, Inc. dal 1° gennaio/1999 al 31 dicembre 2024. L'esempio è ipotetico e utilizzato solo a scopo illustrativo. Non rappresentano il rendimento nessun investimento in particolare.

D: Hai detto che il quadro fondamentale rimane intatto. Cosa ti dà fiducia e dove vedi le opportunità?

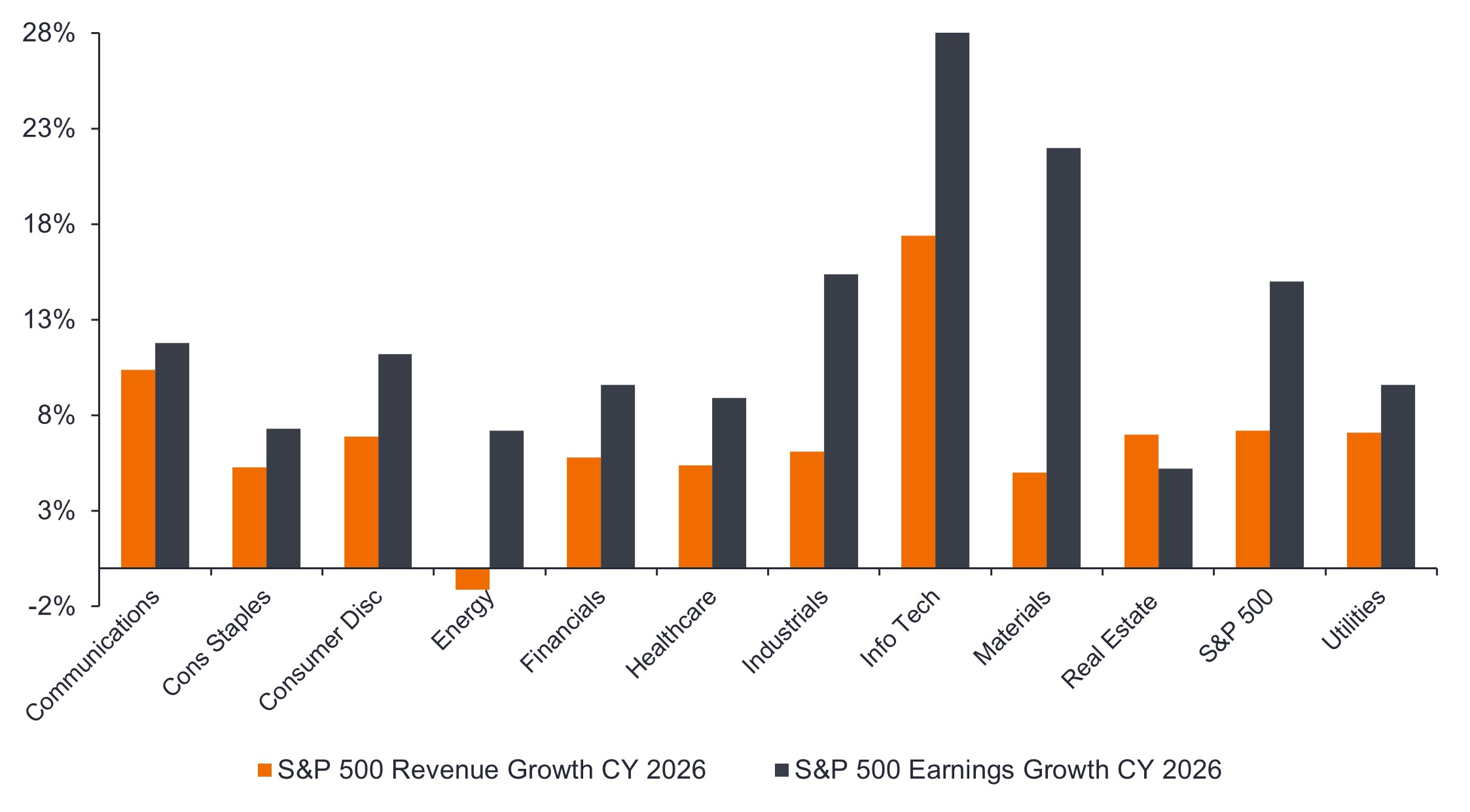

Jeremiah Buckley: La storia degli utili si è notevolmente ampliata, e questo è al centro della nostra visione costruttiva. Le infrastrutture AI e le grandi piattaforme Internet sono in forte crescita, ma non carry più da sole il mercato. Altri settori hanno iniziato a contribuire in modo significativo, tra cui le biotecnologie, le apparecchiature sanitarie, i pagamenti digitali e i servizi finanziari. L'innovazione in questi settori si sta traducendo in utili. Le spese in conto capitale legate alla tecnologia stanno contribuendo a circa un terzo della crescita del PIL nel 2026 e i benefici vanno ben oltre la costruzione stessa dell'infrastruttura.

Figura 2: Per il 2026 è prevista una forte crescita dei ricavi e degli utili in tutti i settori

Fonte: Bloomberg, gennaio 2026. CY=anno solare.

Ci sono anche venti di coda che tendono a essere offuscati dai titoli dei giornali di eventi geopolitici. La riforma fiscale, la deregolamentazione e i primi guadagni di produttività derivanti dagli investimenti tecnologici sono tutti fattori positivi per gli utili aziendali e non sono ancora scomparsi.

Possiamo anche essere attivi nel posizionamento in caso di volatilità a breve termine. Nel 2025, abbiamo utilizzato periodi in cui i settori ciclici erano stati oggetto di vendite indiscriminate per ruotare verso un'esposizione più ciclica. Riteniamo che una dinamica simile si stia sviluppando ora e cercheremo opportunità per agire di conseguenza.

D: Si è molto dibattuto sul fatto che l'inflazione possa tornare al 2% o se il 3% sia la nuova normalità. Qual è la vostra opinione?

Keough: Riteniamo che un ritorno al 2% sarà difficile da sostenere. Permangono pressioni strutturali, tra cui vincoli di offerta, un grado modesto di deglobalizzazione, prezzi dell'energia più elevati e un rallentamento della popolazione che grava sulla forza lavoro. L'AI potrebbe contribuire a compensare quest'ultimo punto, ma probabilmente non abbastanza da sola, a meno che i guadagni di produttività non superino sostanzialmente le aspettative attuali.

Detto questo, alcune delle forze che hanno tenuto l'inflazione elevata stanno svanendo. L'inflazione dei beni legata ai dazi è stata sfiorata, i confronti anno su anno stanno diventando più facili e da allora alcuni dazi sono stati ridotti da sentenze dei tribunali. Questi venti contrari stanno diventando meno importanti nel corso dell'anno.

Il nostro scenario di base si aggira intorno al 2,5%, con aspettative di inflazione a lungo termine più vicine al 2%, e riteniamo che si tratti di un contesto ragionevolmente sano per le azioni. Offre alle aziende un po' di potere di determinazione dei prezzi senza costringere la Federal Reserve a inasprire. Alla luce degli altri venti a favore che sostengono la crescita degli utili, la crescita si inserisce in quello che consideriamo ancora uno scenario positivo.

D: Man mano che l'AI viene adottata in modo più ampio, i rischi per alcuni segmenti del mercato stanno diventando più chiari. Come vedi questi rischi e cosa significano per il software?

Buckley: Avendo osservato molti cicli tecnologici, riteniamo che ci sia un certo grado di overhype intrinseco in questo, e stiamo monitorando attentamente i rendimenti del capitale investito in tutta l'infrastruttura. A un certo punto la spesa si stabilizzerà e il mercato dovrà digerirla. I primi dati sui rendimenti sono incoraggianti. La crescita dei ricavi pubblicitari di Meta è forse l'esempio più chiaro di come gli investimenti nell'AI generino risultati reali e misurabili, ma questo è un dato in una storia in evoluzione.

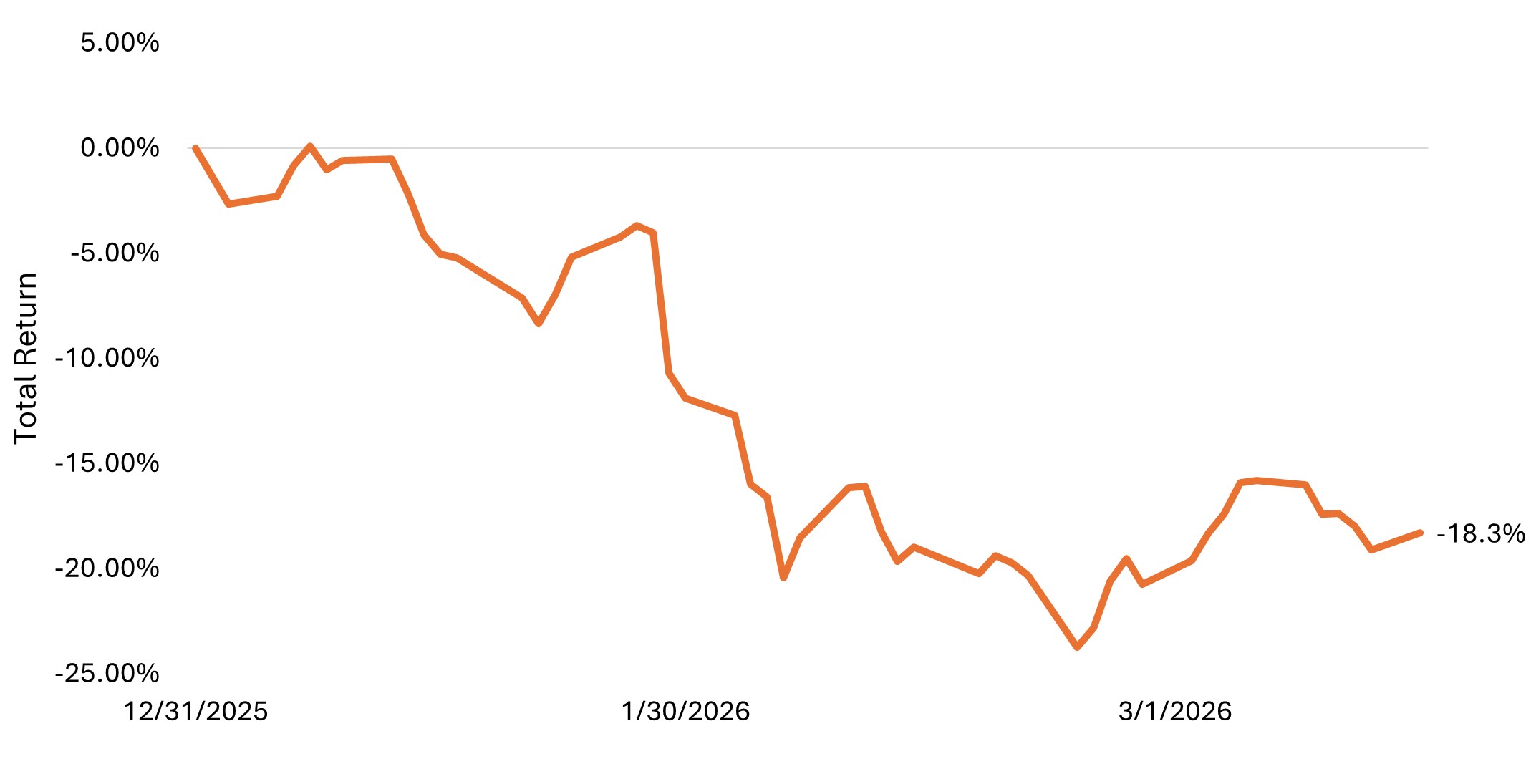

Il punto in cui l'hype si manifesta in modo più acuto è nel trattamento del software da parte del mercato. L'indice software è sceso di circa il 18% da inizio anno, poiché gli investitori scontano gli effetti negativi dell'AI. Alcune di queste preoccupazioni sono legittime, ma non crediamo che il mercato stia distinguendo bene tra le aziende che subiranno una vera rivoluzione e quelle che si stanno adattando efficacemente.

Figura 3: indice S&P Software & Services Industry, da inizio anno al 16 marzo 2026

Fonte: Bloomberg, al 17 marzo 2026. L'indice S&P Software & Services Select Industry comprende i titoli dell'indice S&P Total Market classificati nelle sottosettori GICS Application Software, Interactive Home Entertainment, IT Consulting & Other Services and Systems Software.

Per le aziende di software di alta qualità, la loro posizione competitiva va ben oltre il software stesso: distribuzione, relazioni con i clienti e supporto all'implementazione sono tutti fattori che contribuiscono all'equazione. Questi vantaggi non scompaiono da un giorno all'altro.

Stiamo iniziando a vedere una certa stabilizzazione nel settore, ma il processo di smistamento a lungo termine è in corso e ci aspettiamo che creerà opportunità reali per la gestione attiva.

INFORMAZIONI IMPORTANTI

Le aziende focalizzate sull'intelligenza artificiale ("AI"), comprese quelle che sviluppano o utilizzano tecnologie AI, potrebbero dover affrontare una rapida obsolescenza dei prodotti, un'intensa concorrenza e un maggiore controllo normativo. Queste aziende spesso fanno molto affidamento sulla proprietà intellettuale, investono in modo significativo in ricerca e sviluppo e dipendono dal mantenimento e dall'aumento della domanda dei consumatori. I loro titoli possono essere più volatili di quelli di società che offrono tecnologie più consolidate e possono essere influenzati da rischi legati all'uso dell'AI nelle operazioni aziendali, tra cui la responsabilità legale o il danno reputazionale.

I titoli azionari sono soggetti a rischi, compreso il rischio di mercato. I rendimenti fluttueranno in risposta a sviluppi relativi all'emittente o politici ed economici.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Il Quantitative Tightening (QT) è una politica monetaria governativa usata occasionalmente per diminuire l'offerta di denaro vendendo titoli di Stato o lasciandoli maturare e rimuovendoli dai suoi saldi di cassa.

S&P 500® Index riflette la performance delle large cap statunitensi e rappresenta la performance generale del mercato azionario statunitense. La performance dell'indice non riflette le spese di gestione del portafoglio, poiché gli indici non sono gestiti e non è possibile investirvi direttamente.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.