In sintesi

- Ad aprile l'inflazione è stata inferiore alle aspettative, con il dato più importante costituito dalla significativa riduzione dei servizi di base escluso l'edilizia abitativa (nota anche come inflazione supercore), scesa al 2,8% dal 4,8% di un anno fa.

- Nonostante questo risultato positivo, l'incertezza del mercato e la volatilità dei tassi di interesse potrebbero restare elevate fino al rapporto sull'inflazione di maggio o giugno, quando probabilmente vedremo il pieno impatto sui prezzi delle politiche dei dazi.

- Con rendimenti che continuano a mantenersi vicini ai livelli più alti dal 2007, riteniamo che gli investitori obbligazionari dovrebbero considerare i rendimenti entro un intervallo ristretto come un'opportunità per continuare a reinvestire a livelli interessanti.

I numeri

Come a marzo, l'inflazione di aprile si è rivelata più debole del previsto, con un rialzo limitato allo 0,2% su base mensile (MoM) sia dell'inflazione generale (+0,221%) che di quella di base (+0,237%) . L'indice dei prezzi al consumo (CPI) su base annua (a/a) si attesta quindi al 2,33% ed è in netto calo rispetto al 3,35% di un anno fa. Il CPI di fondo è aumentato in misura maggiore rispetto al dato principale, attestandosi al +2,78% su base annua, ma è anche sceso sensibilmente rispetto al 3,62% di un anno fa.

A nostro avviso, la conclusione più importante del rapporto di aprile è stata la forte flessione dei servizi di base escluso l'edilizia abitativa (nota anche come inflazione supercore), scesi al 2,8%, con un calo significativo rispetto al 4,8% di un anno fa.

Cosa significa per il mercato obbligazionario

Purtroppo, data la situazione complessiva in materia di dazi, questo è stato probabilmente uno dei dati CPI meno importanti dopo il picco dell'inflazione del 2022.

Gli operatori del mercato sono più preoccupati per il previsto aumento dell'inflazione dovuto ai dazi annunciati il "Liberation Day", il cui effetto non sarà probabilmente avvertibile prima della pubblicazione dei dati di maggio o giugno. Il mercato attenderà con ansia questi numeri, prima di decidere quale sarà la sua posizione in merito agli aumenti dei prezzi indotti dai dazi. Riteniamo che l'incertezza del mercato, unita alla volatilità dei tassi di interesse, possa nel frattempo restare elevata.

Prevediamo che i prezzi e i rendimenti delle obbligazioni resteranno entro un intervallo limitato (come avvenuto finora nel 2025) finché non ci sarà maggiore chiarezza sulla situazione dei dazi, ancora fluida, e sulla reazione della Fed all'aumento dell'inflazione previsto nei prossimi mesi.

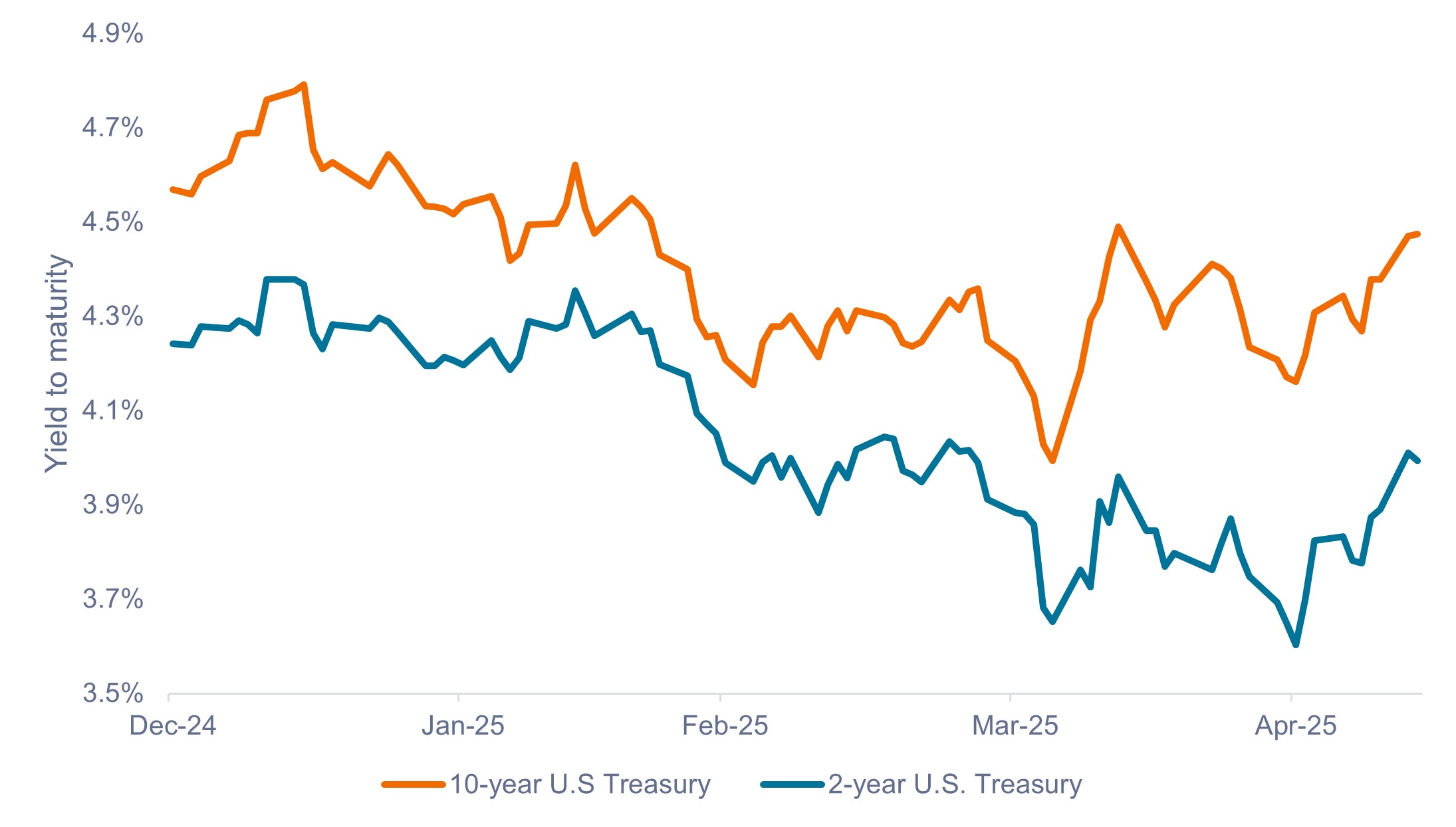

Figura 1: rendimenti dei Treasury (gennaio 2025 – maggio 2025)

I rendimenti dei Treasury rimarranno probabilmente circoscritti, finché non saranno chiariti tutti gli effetti della politica dei dazi.

Fonte: Bloomberg, al 13 maggio 2025. Le performance passate non sono indicative dei rendimenti futuri.

Cosa significa per la Fed

A nostro avviso, i dati positivi sull'inflazione pubblicati ad aprile indicano che la Fed manterrà probabilmente invariata la propria posizione nel prossimo futuro, in quanto l'inflazione ha continuato a scendere e la disoccupazione è rimasta finora stabile.

Al 13 maggio 2025, il mercato stimava che le possibilità di un tasso dei tagli nelle riunioni di giugno e di luglio della Fed sarebbe stato rispettivamente pari a solo l'8% e 41%. In particolare, alla fine di aprile, il mercato stimava una probabilità vicina al 100% di un taglio entro luglio.

Cosa significa per gli investitori

I rendimenti obbligazionari entro un intervallo ristretto potrebbero essere una maledizione per gli investitori che sperano in un rapido apprezzamento delle obbligazioni a causa di un calo dei rendimenti, ma pensiamo che sia importante non sottovalutare i dettagli.

Storicamente, la cedola, ovvero il reddito da interessi, è stata il fattore che ha contribuito maggiormente ai rendimenti totali dell'obbligazionario e prevediamo che questa tendenza si protrarrà, nell'attuale contesto. Di conseguenza, i rendimenti iniziali correnti sono stati storicamente un indicatore altamente affidabile dei rendimenti a 5 anni dell'obbligazionario.1

Con i tassi di interesse che si mantengono intorno ai livelli più alti dal 2007, riteniamo che gli investitori dovrebbero considerare i rendimenti in un intervallo ristretto come un'opportunità per continuare a reinvestire a rendimenti interessanti, cosa che probabilmente non sarebbero in grado di fare in caso di un brusco calo dei rendimenti.

INFORMAZIONI IMPORTANTI

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

1 Tra il 1976 e il 2023, c'è stata una correlazione dello 0,94 tra il rendimento peggiore del Bloomberg U.S. Aggregate Bond Index (US Agg) e il suo rendimento a 5 anni.

Il Bloomberg US Aggregate Bond Index è un indice obbligazionario ponderato in base alla capitalizzazione di mercato che rappresenta obbligazioni con grado di investimento a medio termine negoziate negli Stati Uniti.

L'indice dei prezzi al consumo (CPI) misura la variazione media nel tempo dei prezzi pagati dai consumatori urbani per un paniere di beni e servizi di consumo. È un indicatore economico fondamentale utilizzato per monitorare l'inflazione, ovvero l'aumento generale del costo di beni e servizi in un'economia.

La correlazione si riferisce alla relazione tra i movimenti di prezzo di diverse attività all'interno di un portafoglio o tra diverse classi di attività. Si tratta di una misura statistica che quantifica quanto i rendimenti di due asset tendono a oscillare insieme, in positivo o in negativo, oppure a restare invariati. Una correlazione positiva perfetta significa che il coefficiente di correlazione è esattamente 1. Ciò implica che quando un titolo si muove verso l'alto o verso il basso, l'altro titolo si muove di pari passo, nella stessa direzione. Una correlazione negativa perfetta significa che due asset si muovono in direzioni opposte, mentre una correlazione pari a zero implica l'assenza di qualsiasi relazione lineare.

I rendimenti in un intervallo ristretto si riferiscono a una situazione in cui i rendimenti delle obbligazioni (o di altri titoli con interessi) fluttuano entro un limite superiore e inferiore definiti. Ciò indica che il mercato non sta seguendo un andamento significativamente più alto o più basso, ma piuttosto oscilla tra quei livelli di prezzo.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Lo Yield to Worst (YTW) rappresenta il rendimento più basso che un bond possa fruttare a un investitore, a patto che l’emittente non dichiari default. Viene calcolato considerando tutte le potenziali date di rimborso e il rendimento alla scadenza, ed è particolarmente rilevante per le obbligazioni rimborsabili anticipatamente, in cui l'emittente può rimborsare l'obbligazione prima della scadenza.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.