In sintesi

- Con la debolezza del mercato del lavoro che si è almeno stabilizzata, la Fed ha evitato di dover tagliare in modo aggressivo i tassi nel 2026, mentre l'inflazione rimane al di sopra del suo obiettivo del 2,0%.

- Sebbene dubitiamo che la crescita economica statunitense sia posizionata per accelerare, altri fattori, tra cui l'incertezza politica, i dazi e l'aumento del debito federale, potrebbero esercitare una pressione al rialzo sulle obbligazioni a più lunga scadenza.

- A nostro avviso, le obbligazioni a breve e media scadenza con un intervallo limitato offrono l'opportunità di rimanere investiti, generare rendimenti interessanti ed evitare parte della volatilità dovuta alle politiche, che potrebbe influire sulle emissioni a più lunga scadenza.

Piuttosto che considerare la riunione di decisione della Federal Reserve (Fed) di questa settimana come un evento distinto, potrebbe essere più opportunamente descritta come un post scriptum alla decisione sui tassi di dicembre.

Nell'annunciare quello che è stato inquadrato come un "taglio dei tassi aggressivo", la banca centrale ha telegrafato che quella riduzione di 25 punti base (pb) del tasso overnight sarebbe stata l'ultima fino a quando non fosse emersa maggiore chiarezza sulle traiettorie dell'inflazione e sul mercato del lavoro statunitense. Questa decisione ha suscitato perplessità, poiché in molti si sono chiesti perché tagliare il fondo quando nessuna delle due parti del doppio mandato della Fed sembrava incappare in un territorio in cui sarebbe stato meritato un maggiore accomodamento.

Piuttosto che rielaborare questa decisione, pensiamo che sia meglio fare ciò che la Fed afferma che è alla base delle sue azioni: seguire i dati. Come indicato nella dichiarazione di accompagnamento a questa decisione e nei recenti dati pubblicati, la debolezza del mercato del lavoro statunitense che ha costretto la Fed fuori dai mercati a settembre si è stabilizzata e l'inflazione rimane vischiosa. Di conseguenza, la Fed non ha avuto altra scelta che esercitare la pazienza annunciata a dicembre.

Sorprendentemente costante

A partire da ciò che ha allarmato la Fed l'anno scorso, l'aumento delle buste paga è rimasto preoccupantemente debole ma, soprattutto, non è ancora stato raggiunto. I 49.000 aumenti mensili mediati nel 2025 sono meno della metà di quanto è ampiamente considerato necessario per assorbire i lavoratori in un'economia in espansione. Tuttavia, gli aumenti dei salari devono ancora mettere insieme i mesi successivi di contrazione.

Allo stesso modo, pur essendo al di sotto del minimo post-pandemia, il tasso di licenziamenti, all'1,1%, si attesta al di sotto della media di lungo periodo. Questo equilibrio forse fragile è rafforzato dalla media su quattro settimane delle richieste iniziali di sussidi di disoccupazione settimanali che scendono a poco più di 200.000 dopo aver trascorso gran parte della metà del 2025 al di sopra di 230.000. Tuttavia, è necessario inserire un parametro di qualificazione, poiché la visibilità sullo stato di salute del mercato del lavoro è stata ostacolata sia dalla chiusura del governo di fine anno che dai cambiamenti su larga scala del sistema di immigrazione statunitense, che potrebbero influenzare sia le dinamiche della domanda che dell'offerta.

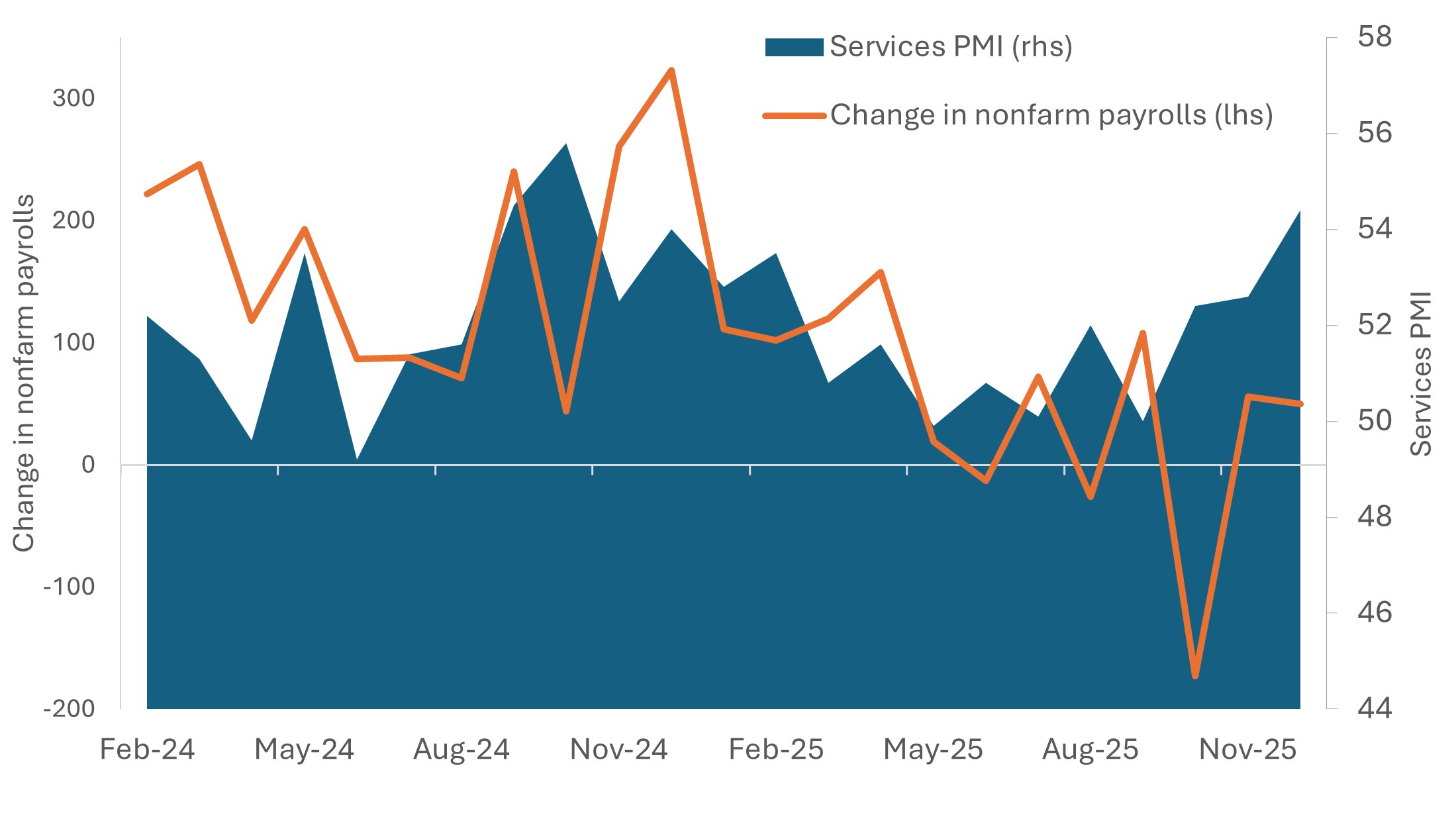

Mentre gli aumenti degli occupati non agricoli si sono attestati in media a sole 49.000 unità nel 2025, l'importante settore dei servizi si è avventurato ulteriormente in territorio di espansione verso la fine dell'anno, facendo presagire una potenziale stabilizzazione del mercato del lavoro.

Fonte: Janus Henderson Investors, Bloomberg, al 28 gennaio 2026. Nota: sulla base dell'indice degli acquisti di servizi dell'Institute for Supply Management.

Fonte: Janus Henderson Investors, Bloomberg, al 28 gennaio 2026. Nota: sulla base dell'indice degli acquisti di servizi dell'Institute for Supply Management.

A raddrizzare il mercato del lavoro c'è stata probabilmente una crescita economica più robusta del previsto. Il tracker GDPNow della Fed di Atlanta indica che l'economia statunitense si sta espandendo a un impressionante clip del 5,4% annualizzato nel primo trimestre. Altri indicatori appaiono meno ottimistici, ma mentre le indagini sul settore manifatturiero rimangono ancora in territorio negativo, il settore dei servizi, misurato dall'indice Purchasing Manager's Index dell'Institute for Supply Management, ha registrato un aumento per quattro mesi consecutivi.

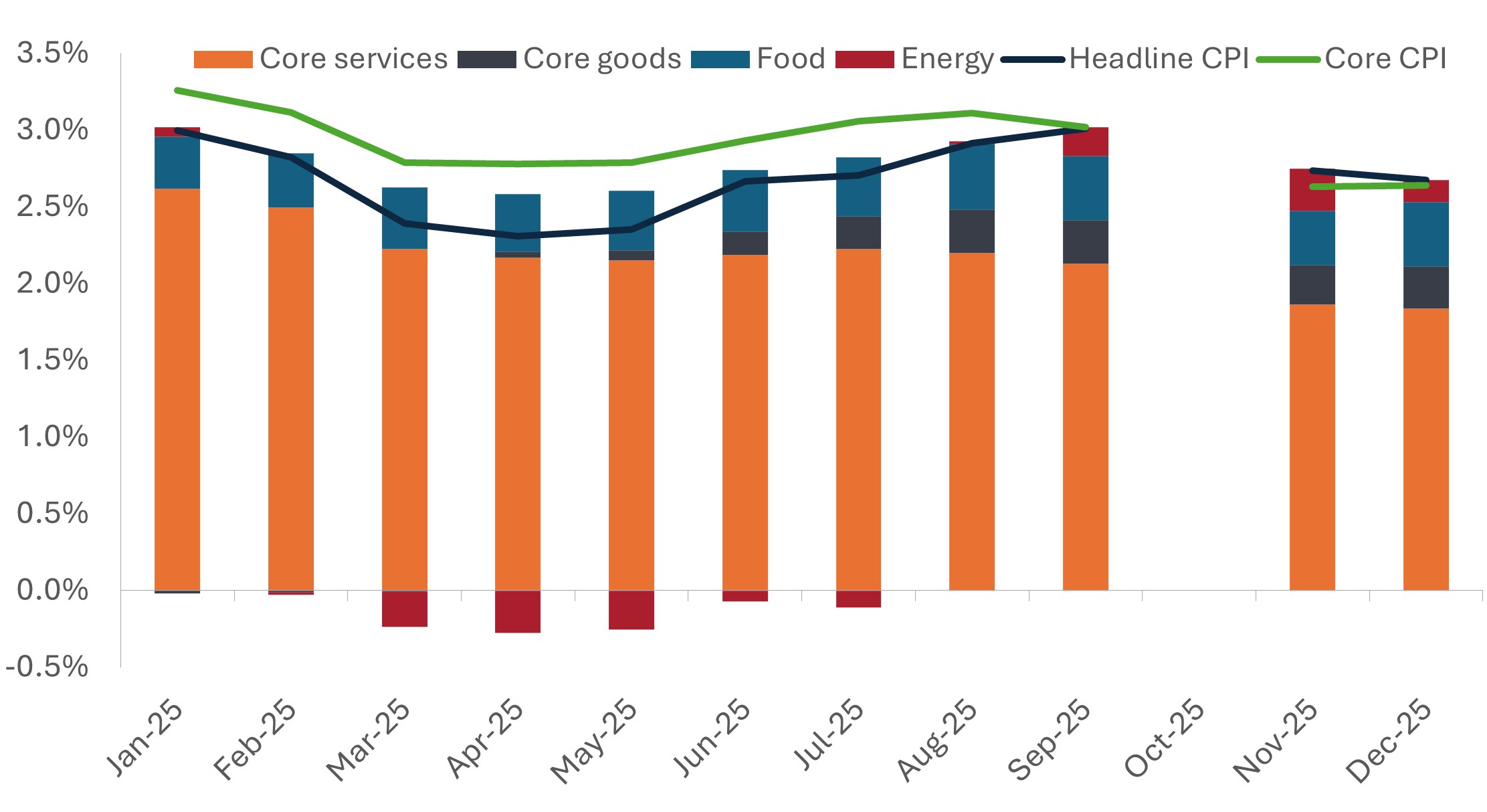

Con il mercato del lavoro che si è stabilizzato, la decisione della Fed di restare indietro è stata ulteriormente rafforzata dal fatto che l'inflazione è ancora ben al di sopra dell'obiettivo del 2,0% della banca centrale. L'indice dei prezzi al consumo è sceso solo leggermente a dicembre, attestandosi al 2,68%, mentre il tasso di inflazione core è rimasto stabile al 2,6%.

Mentre i servizi di base, uno dei principali motori dell'inflazione, hanno visto diminuire il loro contributo all'inflazione complessiva nel corso del 2025, i beni di base in particolare hanno iniziato ad aumentare, probabilmente a causa dei dazi.

Fonte: Bloomberg, al 28 gennaio 2026. Nota: i dati sull'inflazione di ottobre non sono disponibili a causa della chiusura del governo.

Come previsto, i servizi di base hanno rappresentato la quota maggiore del tasso complessivo. Ma ciò che probabilmente ha attirato l'attenzione della Fed è il persistente aumento del contributo dei beni di base all'inflazione aggregata nei mesi successivi alla raffica di dazi del presidente Trump nel Liberation Day. Resta da stabilire se questi dazi rappresentino un aumento una tantum dei prezzi o siano sufficienti a consolidare un temuto aumento delle aspettative di inflazione. Tale risultato rischia di trasformarsi in una spirale ascendente e può modificare il comportamento dei consumatori, soprattutto nei quintili a basso reddito che sono più colpiti dall'aumento dei prezzi.

Cosa guardare dopo

Con l'attenuarsi della minaccia grave di ribaltamento del mercato del lavoro, il piano della Fed di mantenere una posizione attendista per gran parte del 2026 rimane intatto. Nella riunione di dicembre, i membri intervistati hanno previsto solo un taglio di 25 punti base quest'anno. I mercati dei futures vedono la possibilità di una seconda riduzione entro la fine dell'anno. Nessuno dei due scenari riflette un destino imminente.

La stabilizzazione ha anche fatto guadagnare tempo alla Fed per valutare meglio gli effetti a catena dei dazi sui prezzi al consumo. Se la debolezza dell'occupazione fosse accelerata, la Fed avrebbe dovuto affrontare il dilemma dell'allentamento della politica, possibilmente prima che la battaglia sull'inflazione fosse vinta. Se l'inflazione in un intervallo limitato dovesse riprendere la tendenza al ribasso, una condizione probabilmente basata sui prezzi dei beni e sulla stabilizzazione del dollaro USA, la Fed avrà probabilmente la possibilità di mantenere quella che consideriamo un orientamento accomodante.

Questa posizione è indissolubilmente legata al dramma forse più seguito negli ambienti della politica economica: chi succederà al presidente Jerome Powell e che impatto avrà questo cambiamento sulla futura politica monetaria? Sebbene il presidente Trump preferisca una banca centrale più accomodante, possibilmente flessibile, lo sbalorditivo numero di incarichi dei membri senior probabilmente rende l'influenza esterna più facile a dirsi che a farsi. Vale la pena notare, tuttavia, che il candidato cavallo oscuro Christopher Waller è stato uno dei due elettori che hanno optato per un taglio dei tassi in questa riunione.

Rimanere investiti, limitando i rischi

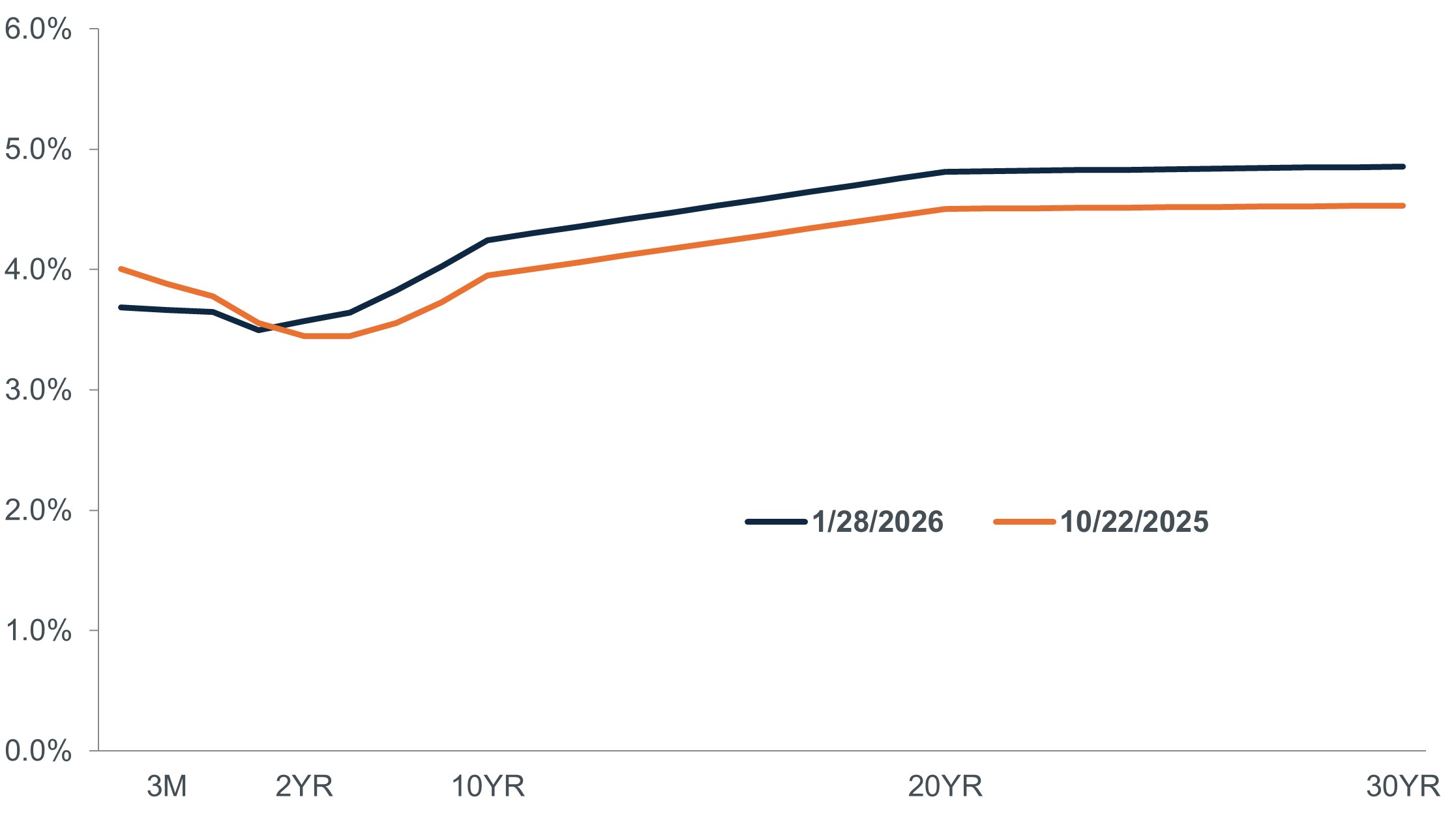

In assenza di una contrazione economica che pesa sulla salute delle imprese o di un'accelerazione dell'inflazione che provoca perdite di capitale, gli investitori obbligazionari stanno cogliendo l'opportunità di rimanere investiti in mercati ristretti e raccogliendo rendimenti che rimangono interessanti. Riteniamo che ciò sia vero soprattutto per le scadenze a breve e media scadenza, poiché il tasso overnight, che tende ad avere maggiore influenza sulla parte iniziale della curva – secondo le parole del presidente Powell – è probabilmente vicino al limite superiore del suo range in futuro .

I rendimenti a più lunga scadenza si sono storicamente dimostrati più volatili e quindi meritano maggiore cautela. In contrasto con il rendimento a 2 anni limitato a un intervallo – che oscilla tra il 3,40% e il 3,65% – quello del titolo a 10 anni è aumentato di 30 punti base dal minimo di ottobre, risultando nella curva dei rendimenti più ripida dal 2021. Il colpevole di questa mossa è incerto. Potrebbero riflettere il maggiore onere debitorio previsto per gli Stati Uniti, la prospettiva di una Fed meno indipendente o il "sell America" che è una conseguenza delle politiche commerciali e di sicurezza che violano la norma che mettono a dura prova gli investitori nazionali ed esteri.

Con la Fed che avrebbe dovuto essere in attesa, il tratto a breve della curva dei Treasury è rimasto compreso nell'intervallo, mentre le scadenze a più lunga scadenza hanno dovuto fare i conti con fattori come la volatilità della politica monetaria e il debito federale statunitense.

Fonte: Bloomberg, al 28 gennaio 2026.

Anche con una curva dei rendimenti più ripida che offre rendimenti potenzialmente più elevati, gli investitori dovrebbero accettare di assumere un grado più elevato di rischio economico e geopolitico quando allocano in scadenze a più lunga scadenza. Riteniamo che i titoli a breve e medio termine continuino a offrire un carry interessante con livelli di volatilità inferiori. E mentre l'inflazione vischiosa probabilmente riduce le possibilità che le obbligazioni a scadenza più breve beneficino di un imminente taglio dei tassi, vediamo poche prove del tipo di accelerazione economica che potrebbe far salire l'inflazione, costringendo la Fed a invertire la rotta.

INFORMAZIONI IMPORTANTI

I titoli obbligazionari sono soggetti al rischio di tasso d'interesse, inflazione, credito e default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

Un punto base (pb) equivale a 1/100 di punto percentuale.1 pb = 0,01%, 100 pb = 1%.

Carry è il reddito in eccesso guadagnato dalla detenzione di un titolo a più alto rendimento rispetto a un altro.

L'indice dei prezzi al consumo (Consumer Price Index, CPI) è un indice non gestito che rappresenta il tasso di inflazione dei prezzi al consumo negli Stati Uniti, come determinato dall'U.S. Department of Labor Statistics.

La duration misura la sensibilità del prezzo di un'obbligazione o di un portafoglio obbligazionario alle variazioni dei tassi d'interesse. Più lunga è la duration di un'obbligazione, maggiore è la sua sensibilità alle variazioni dei tassi d'interesse e viceversa.

Politica monetaria: indica l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la definizione dei tassi di interesse e il controllo dell'offerta di moneta.

L'indice dei responsabili degli acquisti (Purchasing Managers' Index, PMI) è un indice della direzione prevalente delle tendenze economiche nei settori manifatturiero e dei servizi, basato su un sondaggio tra le aziende del settore privato.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento. La velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

La curva dei rendimenti traccia i rendimenti (tassi d'interesse) di obbligazioni di pari qualità creditizia ma con date di scadenza diverse. Le obbligazioni con scadenze più lunghe offrono generalmente rendimenti più elevati.

I Treasury USA sono obbligazioni dirette emesse dal governo degli Stati Uniti. Acquistando titoli di Stato, l'investitore diventa creditore del governo. I Buoni del Tesoro e i Titoli di Stato USA sono garantiti dalla clausola "full faith and credit" del governo degli Stati Uniti, sono generalmente considerati privi di rischio di credito e di norma offrono rendimenti inferiori rispetto ad altri titoli.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.