In sintesi

- La rapida evoluzione delle applicazioni di intelligenza artificiale, unita alle restrizioni che limitano lo sviluppo delle risorse, determinerà una domanda di potenza di calcolo superiore all'offerta per tutto il 2026.

- Man mano che i venti contrari derivanti dai tagli alla spesa pubblica e dai dazi si attenuano, e la politica monetaria rimane favorevole, assisteremo probabilmente a un ampliamento della domanda dal solo sviluppo delle capacità dell'AI a un focus sull'applicazione dell'AI per aumentare la produttività in tutti i settori.

- La gestione attiva e la disciplina delle valutazioni sono fondamentali, in quanto emergono cambiamenti di leadership e micro cicli di hype all'interno del settore tecnologico.

L'AI è stata il motore economico dominante

Negli ultimi due anni, nelle nostre prospettive, abbiamo parlato dell'importanza dell'intelligenza artificiale per l'economia e i mercati. Alla fine del 2023 abbiamo sottolineato che, sebbene la presidenza della Federal Reserve (Fed) statunitense potesse essere il pilota dell'economia, era stata l'AI, il "copilota" emergente, a dare impulso all'economia. Alla fine del 2024 ci aspettavamo che la tecnologia consolidasse la sua reputazione di settore “vampiro”, che assorbe la crescita da altri settori dell'economia. E nel 2025 tutto questo è diventato evidente, con la Fed che è passata in secondo piano rispetto all'AI nei mercati. Sebbene la spesa per l'AI rappresenti ancora una piccola quota del PIL, è stata responsabile della stragrande maggioranza della crescita economica degli Stati Uniti nei primi sei mesi del 2025.1

Quali fattori favorevoli per i titoli tecnologici nel 2026?

All'inizio del 2026, vediamo un contesto positivo per le azioni, con un nuovo presidente della Fed a maggio che probabilmente fornirà supporto. Se nel 2025 i tagli alla spesa pubblica e i dazi dovessero invertirsi, i venti contrari dei tagli alla spesa pubblica e dei dazi si dovessero invertire, diventeranno venti a favore per l'economia, spingendo la domanda incrementale in settori più ampi, al di là dell'AI. Con l'amministrazione Trump e il cambiamento in atto, un percorso senza intoppi non è mai certo, ma la domanda di tecnologia nell'industria, nelle automobili e nel settore immobiliare ha mostrato segnali di cedimento dei minimi. La definizione della domanda di AI come separata dal resto dell'economia svanirà man mano che l'attenzione si sposterà sul suo potenziale di miglioramento della produttività complessiva. Prevediamo che questo porterà a ulteriori guadagni delle azioni tecnologiche nell'economia.

L'AI è trasformativa e la trasformazione richiede tempo

L'AI è un'ondata a lungo termine, non solo un tema. Un'ondata tecnologica (l'AI è la quarta ondata dopo il mainframe, l'internet dei PC e il cloud mobile) è definita dal fatto che tocca ogni aspetto dell'economia. Richiede investimenti in ogni livello dello stack tecnologico, dal silicio (semiconduttori), alle piattaforme, ai dispositivi e ai modelli, con ogni azienda che diventa in qualche modo un utente dell'AI. Queste ondate richiedono diversi anni per evolversi e, per l'AI, il ritmo di sviluppo della capacità è limitato dalla deglobalizzazione, dalle autorizzazioni, dalla disponibilità di energia, dai limiti di costruzione e dalla disponibilità all'interno della catena di approvvigionamento informatico.

Esiste un problema circolare in quanto il fattore di controllo sulla domanda di potenza di calcolo è stata la capacità disponibile per addestrare e sviluppare nuovi modelli. Man mano che passiamo dall'AI generativa all'AI agentica, sono necessarie maggiori competenze di ragionamento e memoria per fornire un contesto più ampio. Ciò richiede una potenza di calcolo significativamente maggiore per una maggiore generazione di token (unità di dati elaborate dai modelli AI). Osserviamo un rapido sviluppo di settori come l'AI fisica con un ampliamento dei test di guida autonoma e robotica in tutto il mondo. In breve, guardando al 2026 e al 2027, riteniamo che la domanda di potenza di calcolo continuerà a superare l'offerta.

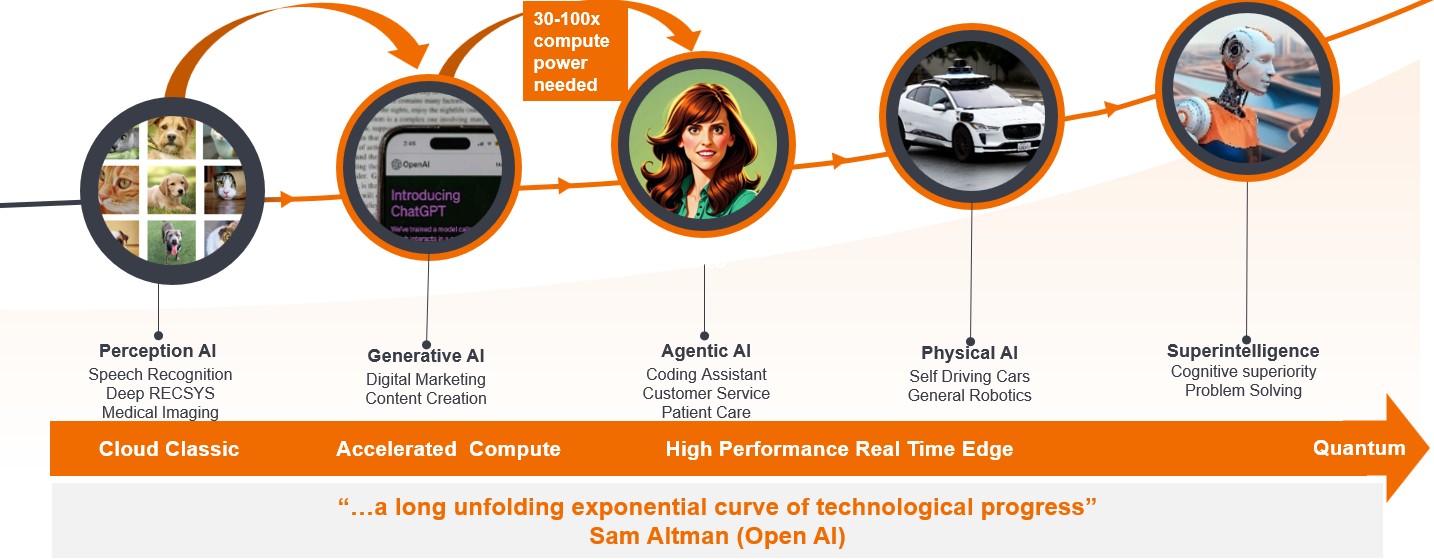

Figura 1: L'evoluzione dell'AI espande i casi d'uso

Emergono opportunità di fatturato

Fonte: Janus Henderson Investors.

Perché riteniamo che lo scetticismo sulle valutazioni dell'AI sia salutare?

The debate on the spending magnitude on AI has come much earlier than we would have expected given the impressive revenue ramps seen at start-ups, such as OpenAI and Anthropic, with revenue growth at a pace that we have not seen in our team’s combined 100+ years of investing in the technology sector.

I recenti segnali di circolarità negli investimenti, combinati con la sovraperformance di nomi tecnologici perennemente non redditizi quest'anno, hanno portato un sano scetticismo nel settore. Stiamo monitorando attentamente la situazione e riconosciamo che stanno emergendo alcune aree di eccessivo entusiasmo, ad esempio nel campo dell'informatica quantistica. Ciò è in linea con la nostra convinzione di fondo che la disciplina di valutazione e la valutazione della crescita reale non apprezzata siano essenziali per un investimento remunerativo a lungo termine in titoli tecnologici.

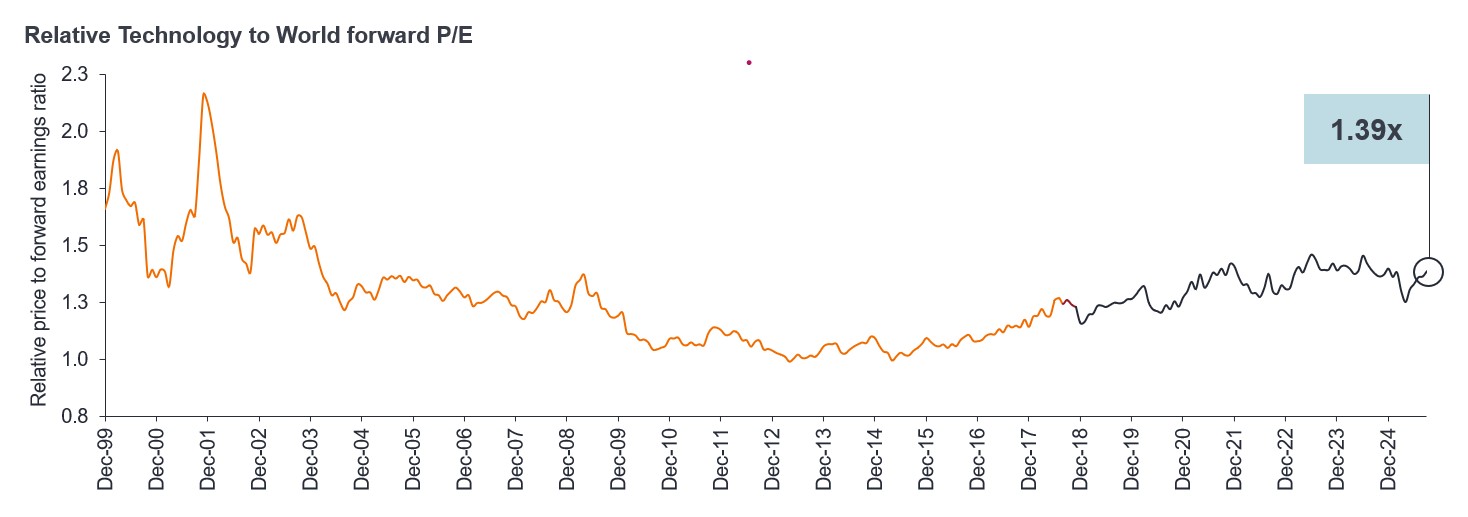

Le valutazioni del settore tecnologico rimangono all'interno dell'intervallo degli ultimi cinque anni, significativamente al di sotto di quello della bolla di Internet. Vediamo opportunità perché ci aspettiamo revisioni degli utili positive e una crescita superiore a quella del mercato azionario in generale nel 2026.

Figura 2: Le valutazioni dei titoli tecnologici sono molto lontane dai massimi del 1999/2000

Fonte: Bernstein, al 30 settembre 2025. P/E forward = rapporto prezzo/utile. (Linea arancione) MSCI ACWI Information Technology Sector, P/E forward rispetto all'MSCI ACWI Index da dicembre 1999 a novembre 2018 prima delle variazioni settoriali GICS negli indici MSCI globali, (linea rossa) rappresenta la variazione rispetto all'MSCI ACWI (linea grigia) Information Technology + ACWI Communication Services rispetto all'MSCI ACWI Index al 3 settembre 2025, dopo le variazioni settoriali GICS negli indici MSCI Global. Le performance passate non sono indicative dei rendimenti futuri.

La gestione attiva svolge diversi ruoli chiave negli investimenti tecnologici

Vediamo ancora una crescita sottovalutata e una disparità di valutazioni all'interno dei titoli dei Magnifici 7; i Mag 7 non sono certo un monolite. Quando l'innovazione e la disruption accelerano a questo ritmo, la leadership di mercato può cambiare. Ciò accresce l'importanza di identificare i leader di domani, piuttosto che essere passivamente legati ai vincitori di un'epoca precedente.

Questo è il motivo per cui la gestione attiva è fondamentale negli investimenti tecnologici, per garantire la diversificazione del portafoglio e bilanciare l'esposizione al meglio delle mega cap, estendendosi anche ai nomi in cui vediamo una leadership emergente e una crescita degli utili sottovalutata. Che si tratti di infrastrutture legate all'AI di nuova generazione o in aree come il fintech, l'automazione, l'e-commerce agentico (internet 3.0), o che consentano l'elettrificazione dell'economia.

La selettività dei titoli è fondamentale mentre la tecnologia continua a prendere quota

Riteniamo che l'entità e la durata dell'AI siano ancora sottovalutate. La nostra esperienza di investimento nelle ondate tecnologiche del passato ci ha insegnato che la creazione di capacità e l'emergere di nuove applicazioni non saranno lineari: gli investitori devono essere preparati alla volatilità che ne deriverà. Non siamo più all'inizio della trasformazione dell'AI, ma c'è ancora molta strada da fare. La selettività dei titoli, la gestione attiva e la disciplina di valutazione saranno fondamentali per uscire dall'hype derivante dalla realtà di questa ondata tecnologica trasformativa nel 2026 e oltre.

1 Fortune.com; "Senza data center, la crescita del PIL è stata dello 0,1% nella prima metà del 2025, afferma l'economista di Harvard"; 7 ottobre 2025.

AI agentica: un sistema di AI che utilizza ragionamenti sofisticati e pianificazione iterativa per risolvere in modo autonomo problemi complessi e articolati in più fasi. Grandi quantità di dati provenienti da varie fonti di dati e applicazioni di terze parti vengono utilizzate per analizzare in modo indipendente le sfide, sviluppare strategie ed eseguire compiti.

Diversificazione: un modo per distribuire il rischio mescolando diversi tipi di asset o classi di attivi in un portafoglio, partendo dal presupposto che tali asset si comporteranno in modo diverso in un determinato scenario.

AI generativa: si riferisce a modelli di apprendimento strutturato profondo che si addestrano su grandi volumi di dati grezzi per generare "nuovi contenuti", in forma di testo, immagini, audio e video.

Magnifici 7: si riferisce ai sette principali titoli tecnologici Apple, Microsoft, Nvidia, Amazon, Tesla, Alphabet e Meta che hanno dominato i mercati negli ultimi anni.

Mega cap: in genere si riferisce a società statunitensi con una capitalizzazione di mercato superiore a 200 miliardi di dollari. La capitalizzazione di mercato è il valore di mercato totale delle azioni emesse da una società ed è un parametro utilizzato per determinarne le dimensioni.

AI fisica: integrazione di sofisticati algoritmi AI in sistemi tangibili e interattivi, che consentono a macchine autonome dotate di ragionamento cognitivo e conoscenza spaziale di apprendere dalle loro interazioni e di reagire in tempo reale. Tra gli esempi rientrano i veicoli autonomi, i robot chirurgici e quelli umanoidi.

Rapporto prezzo/utili a termine: rapporto calcolato dividendo il prezzo corrente delle azioni per gli utili previsti per i prossimi 12 mesi per il valore delle azioni di una società.

Quantum computing: un campo multidisciplinare che comprende l'informatica, la fisica e la matematica che utilizza la meccanica quantistica per risolvere problemi complessi più velocemente rispetto ai computer classici.

Valutazione: Il processo di determinazione del giusto valore di un asset, di un investimento o di un'impresa. Per elaborare una valutazione, tra l'altro, vengono utilizzati gli utili futuri e altre caratteristiche aziendali.

Volatilità: La rapidità e l'ampiezza delle oscillazioni positive o negative del prezzo di un portafoglio, un titolo o un indice di mercato. Se le oscillazioni di prezzo sono ampie, la volatilità è alta. Se le oscillazioni di prezzo sono più lente e meno ampie, la volatilità è più bassa. Si utilizza per misurare la rischiosità di un investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.