Il motivo principale per considerare un fondo multisettoriale per un'allocazione obbligazionaria core

I Gestori di portafoglio John Kerschner e John Lloyd e il Client Portfolio Manager Steve Preikschat spiegano perché scegliere i fondi obbligazionari multisettoriali come allocazione obbligazionaria core.

5 minuti di lettura

In sintesi

- A nostro avviso, affidarsi al Bloomberg U.S. Aggregate Bond Index come indicatore per un'allocazione obbligazionaria core si è rivelato meno che ottimale dal punto di vista del rapporto rischio/rendimento.

- I fondi multisettoriali, che offrono esposizione a una più ampia selezione di settori obbligazionari e un mix più equilibrato fra i rischi di tasso e spread creditizio, hanno storicamente generato rendimenti assoluti e aggiustati per il rischio migliori rispetto alle categorie obbligazionarie US Agg, core, core-plus e globali.

- Finora, nel 2025, i flussi verso i fondi multisettoriali hanno di gran lunga superato quelli verso altre strategie core e core-plus: tale tendenza potrebbe indicare che i fondi multisettoriali stanno ottenendo riconoscimento per la loro utilità nella creazione di portafogli efficienti, adatti agli obiettivi degli investitori a lungo termine.

Tradizionalmente, per la loro allocazione obbligazionaria core, molti investitori si sono affidati al Bloomberg U.S. Aggregate Bond Index (US Agg) come indice proxy.

Ma un'aderenza eccessiva all'indice U.S. Agg ha offerto storicamente un risultato scarsamente ottimale dal punto di vista del rapporto rischio/rendimento. Per questo crediamo che gli investitori dovrebbero prendere in considerazione, per la loro allocazione obbligazionaria core, un fondo di reddito multisettoriale.

Il motivo principale per scegliere un fondo multisettoriale per un'allocazione obbligazionaria core è che tali fondi hanno storicamente generato rendimenti assoluti e aggiustati per il rischio migliori, rispetto alle categorie US Agg, core e core-plus.1

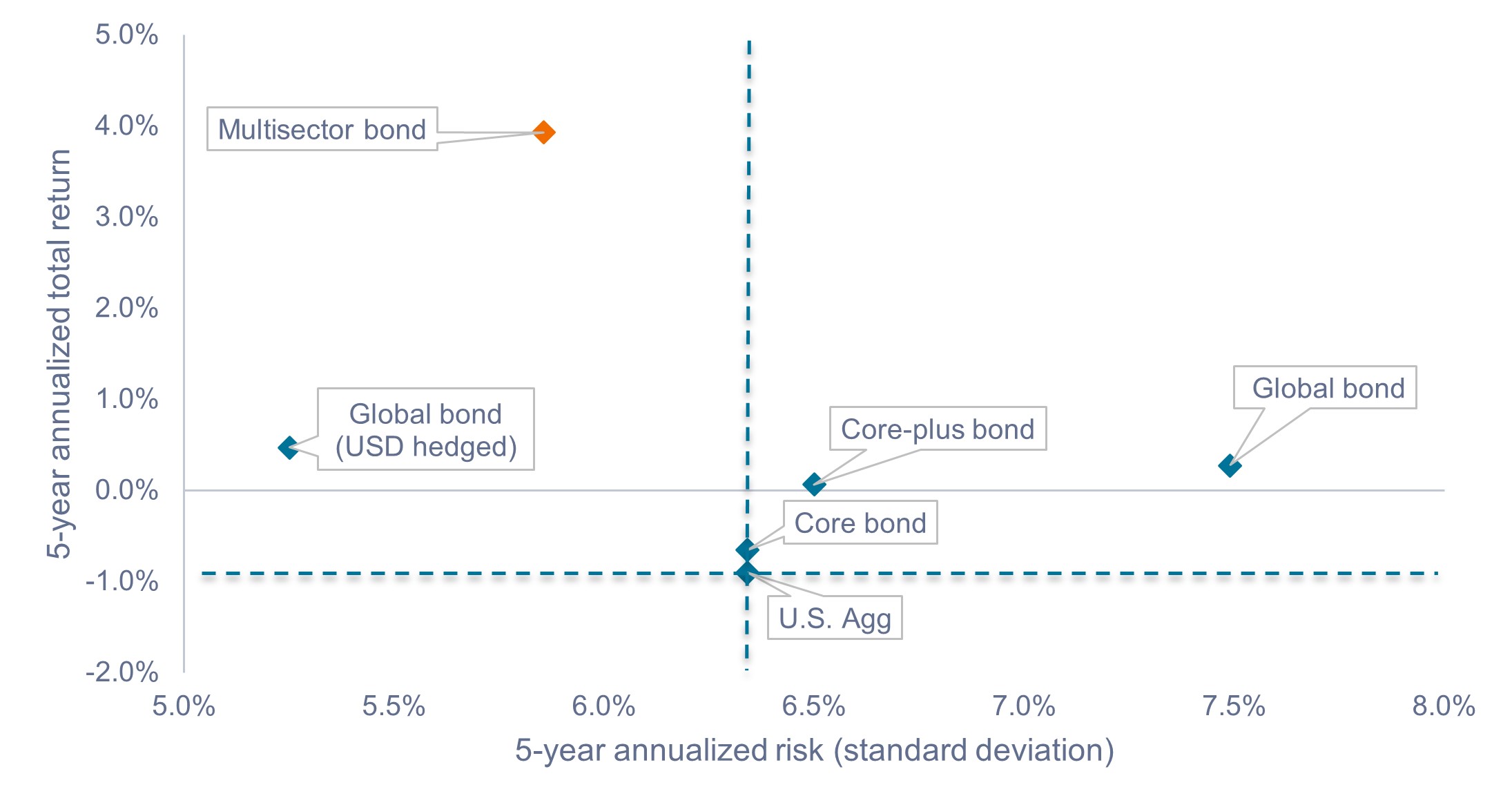

Come mostrato nella Figura 1, negli ultimi cinque anni, la categoria multisettoriale ha fornito rendimenti più elevati con una volatilità inferiore rispetto all'US Agg, così come alle categorie obbligazionarie globali, core e core-plus.2

Figura 1: rendimenti totali e rischio (maggio 2020 – maggio 2025)

Di recente, i fondi multisettoriali sono stati premiati per la loro combinazione di rischio di tasso di interesse e rischio di spread di credito.

Fonte: Morningstar, al 31 maggio 2025. Le performance passate non sono indicative dei risultati futuri. Categorie obbligazionarie secondo Morningstar e definite nella sezione Definizioni e informative.

Questo record di ottime performance corrette per il rischio potrebbe sorprendere un po' gli investitori, molti dei quali ritengono che i fondi multisettoriali siano "più rischiosi" rispetto ai fondi core e core-plus.

Sebbene i fondi multisettoriali mostrino realmente, nel lungo termine, un livello di volatilità più elevato rispetto alle categorie core e core-plus, riteniamo che l'evidenza più importante sia che l'obiettivo primario dei fondi multisettoriali potrebbe non essere necessariamente quello di puntare a un livello di rischio più elevato, ma di puntare a un mix più efficiente di rischio di tasso di interesse e rischio di spread di credito.

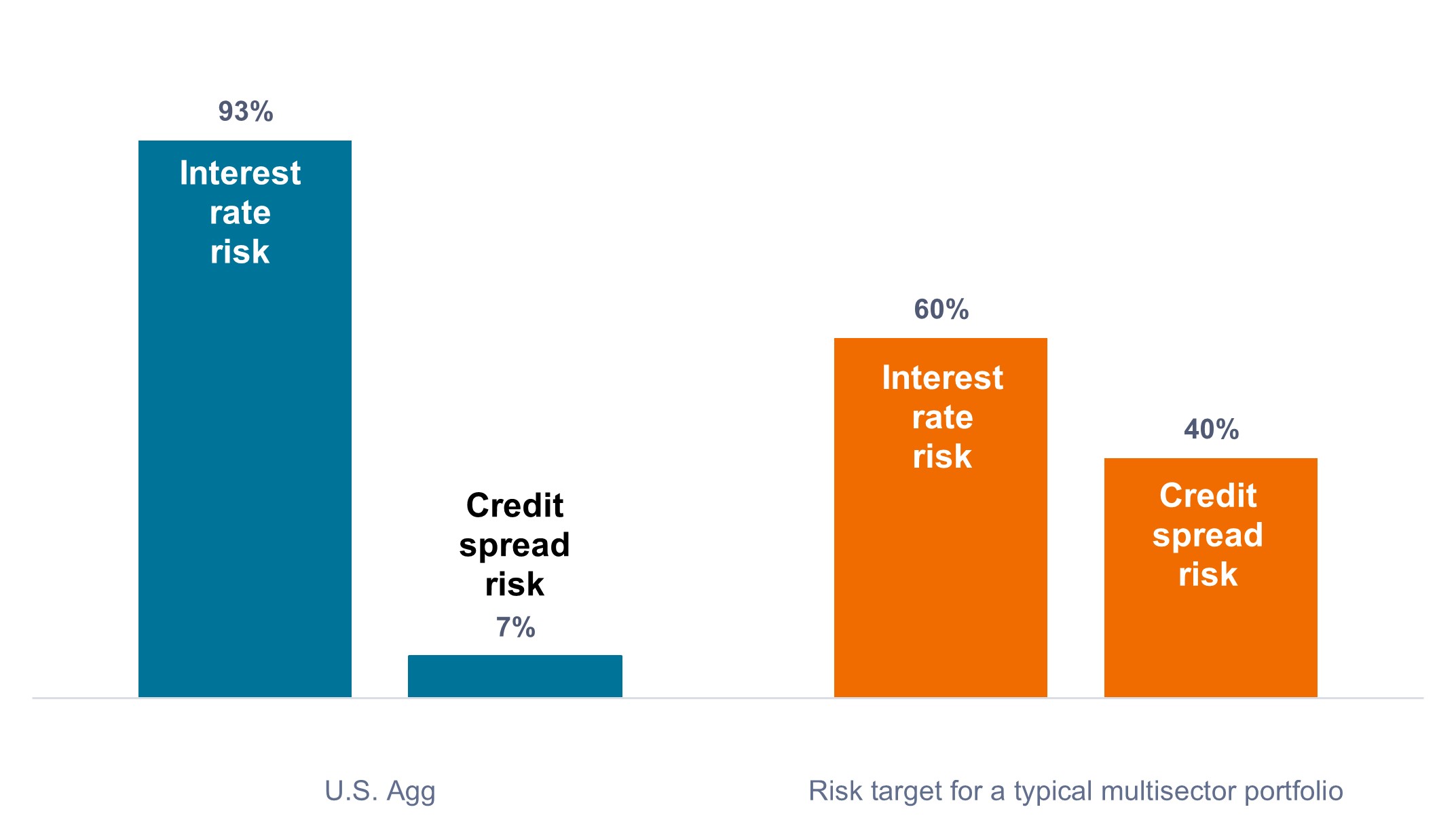

Come evidenziato nella Figura 2, la categoria multisettoriale potrebbe avere maggiore flessibilità nel bilanciare questi rischi in condizioni di mercato variabili, poiché cerca di massimizzare il potenziale rendimento a lungo termine dei titoli obbligazionari.

Figura 2: scomposizione dei fattori di rischio (marzo 2020 – marzo 2025)

I portafogli multisettoriali mirano a fornire un mix più equilibrato di fattori di rischio.

Fonte: Bloomberg, Janus Henderson Investors, al 31 marzo 2025.

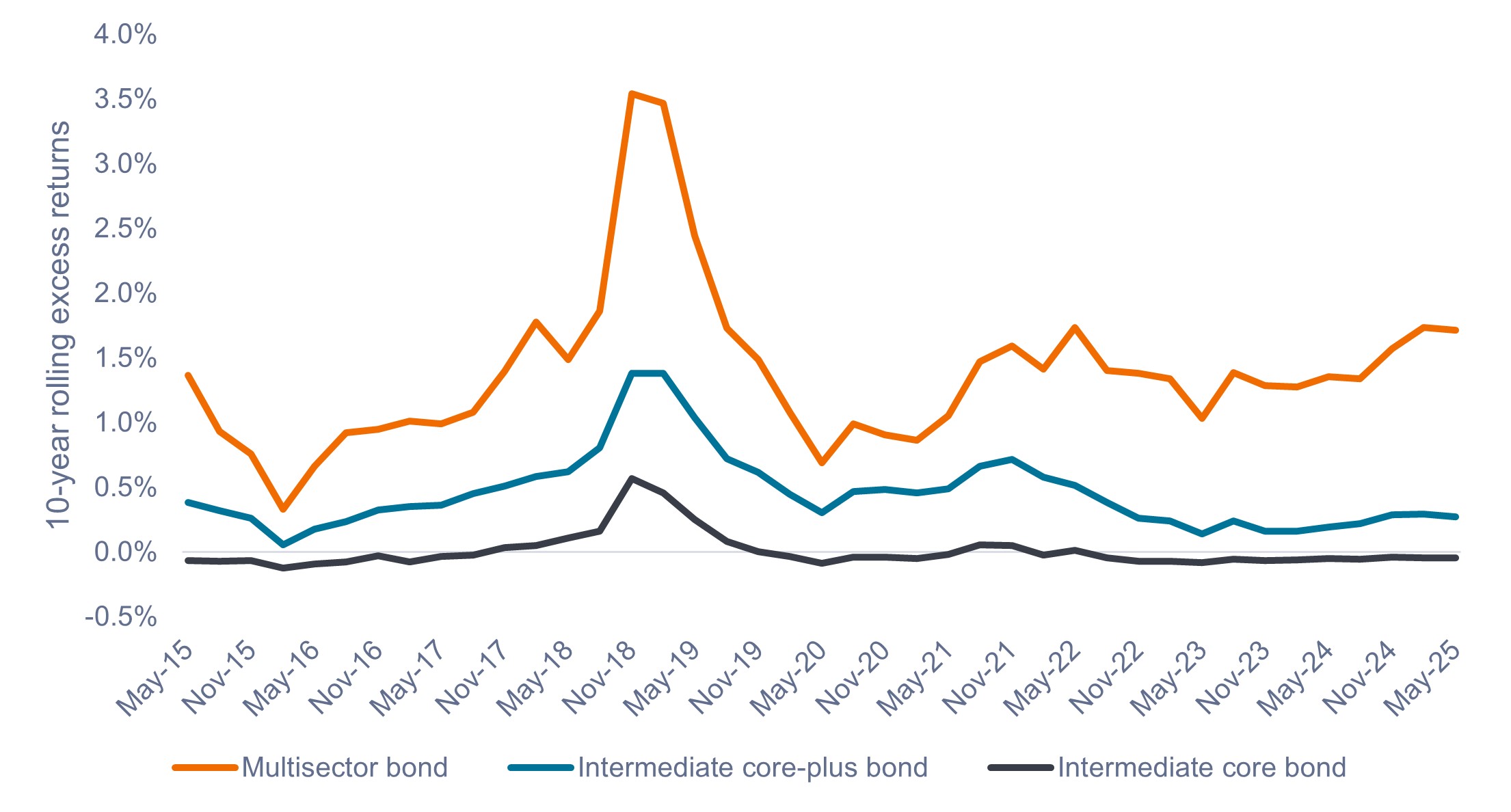

L'attuale tendenza dei fondi multisettoriali a sovraperformare le strategie core e core-plus non è un fenomeno esclusivamente recente. Negli ultimi 10 anni, la categoria multisettoriale ha ottenuto risultati migliori rispetto alle categorie core e core-plus in termini di extra rendimento, per tutti i periodi mobili di 10 anni, come mostrato nella Tabella 3.

Inoltre, su un arco di 20 anni, la categoria multisettoriale ha dimostrato la capacità di sovraperformare la categoria "di riferimento" core-plus attraverso numerosi cicli economici, di mercato e politici, con un risultato statisticamente significativo dell'1,07% annualizzato.

A nostro avviso, la sovraperformance dimostra il vantaggio di avere flussi di reddito diversificati e un migliore equilibrio tra spread creditizi e rischio di tasso d'interesse.

Figura 3: extra rendimenti su base mobile a 10 anni (maggio 2015 – maggio 2025)

Anche nei periodi di recessione, i fondi multisettoriali hanno registrato performance migliori nel lungo termine.

Fonte: Morningstar, al 31 maggio 2025. Le performance passate non sono indicative dei rendimenti futuri.

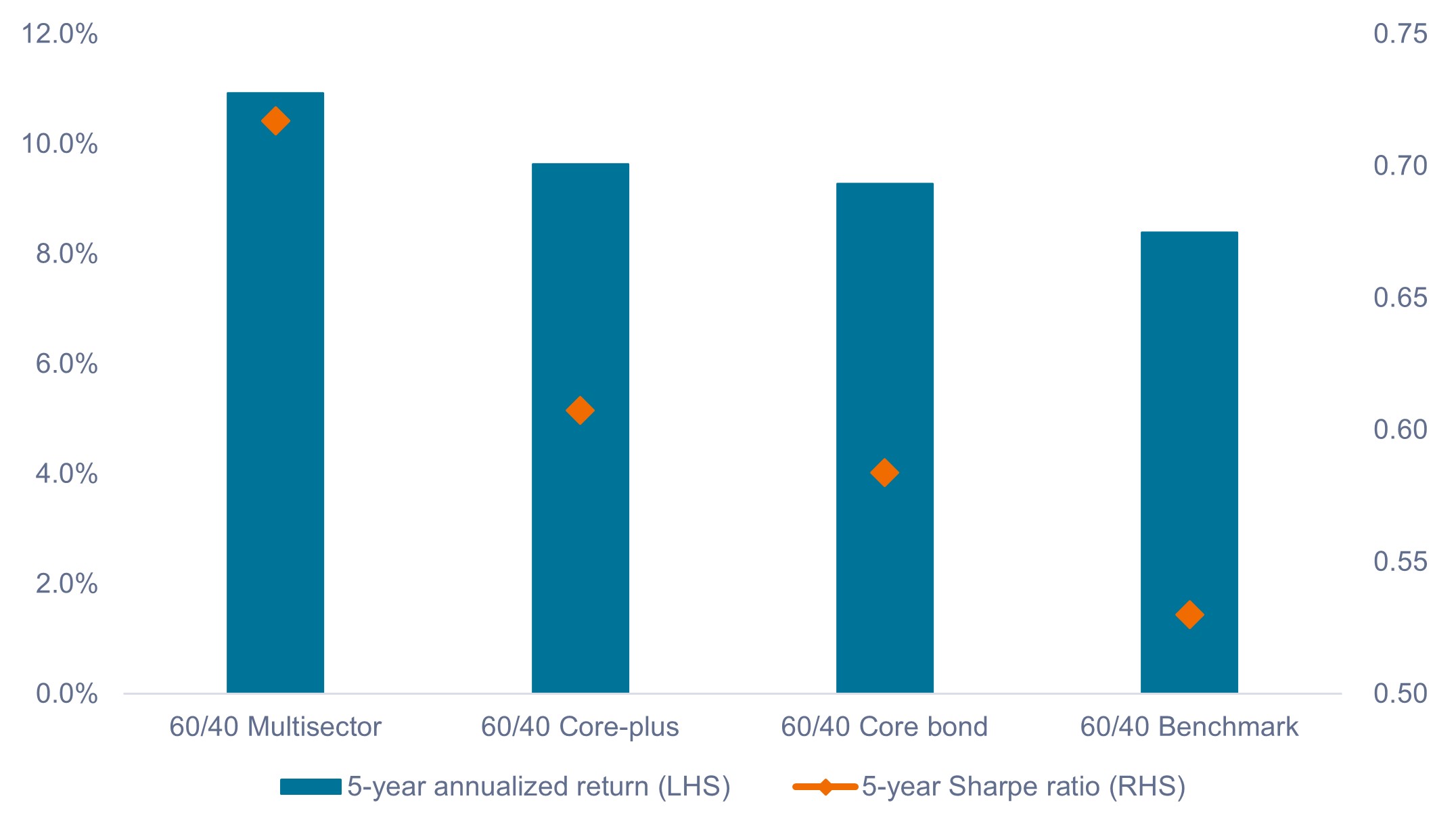

Alcuni investitori potrebbero temere che l'aumento del rischio nell'ambito della loro allocazione obbligazionaria possa ridurne l'efficacia nell'offrire stabilità contro la volatilità azionaria.

Pensiamo tuttavia che, entro i limiti di un portafoglio 60/40, l'utilizzo di un fondo multisettoriale come allocazione obbligazionaria core abbia portato ad aumenti marginali della volatilità, incrementando al tempo stesso i rendimenti totali e gli indici di Sharpe, come mostrato nella Figura 4.

Pertanto, esporsi a un mix di rischio leggermente più elevato e più uniforme all'interno della propria allocazione obbligazionaria potrebbe essere un modo più efficiente per costruire un portafoglio bilanciato.

Figura 4: rendimenti totali e indici di Sharpe di un portafoglio bilanciato (60/40) (maggio 2020 – maggio 2025)

Le caratteristiche di rischio/rendimento dei fondi multisettoriali sono state cumulative all'interno dei portafogli bilanciati.

Fonte: Morningstar, al 31 maggio 2025. Le performance passate non sono indicative dei rendimenti futuri.

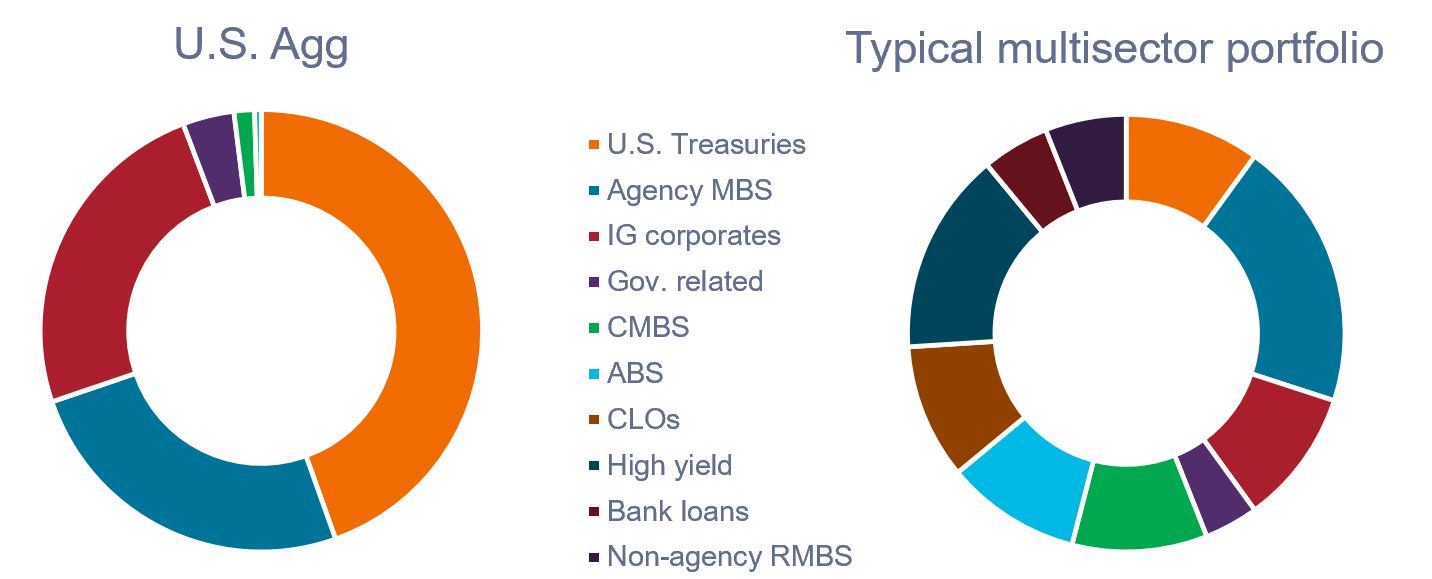

Quali sono le differenze fra i fondi multisettoriali e i tradizionali fondi core e core-plus? La distinzione principale è che i portafogli multisettoriali solitamente offrono esposizione a una selezione più ampia di settori obbligazionari.

Come mostrato nella Figura 5, l'indice U.S. Agg è prevalentemente ponderato sui titoli del Tesoro statunitense (attualmente il 45%), sui titoli garantiti da ipoteca (MBS) emessi da agenzie e sulle obbligazioni corporate Investment Grade (IG). Viceversa, i tipici portafogli multisettoriali mirano ad offrire un'esposizione a un'ampia gamma di settori obbligazionari, fornendo una migliore diversificazione in termini di esposizioni al rischio, di mutuatari e di fonti di rendimento.

Figura 5: ponderazioni settoriali (indice U.S. Agg. rispetto a un tipico portafoglio multisettoriale)

I portafogli multisettoriali possono fornire un migliore accesso a una serie di opportunità obbligazionarie.

Fonte: Bloomberg, Janus Henderson Investors, al 31 maggio 2024.

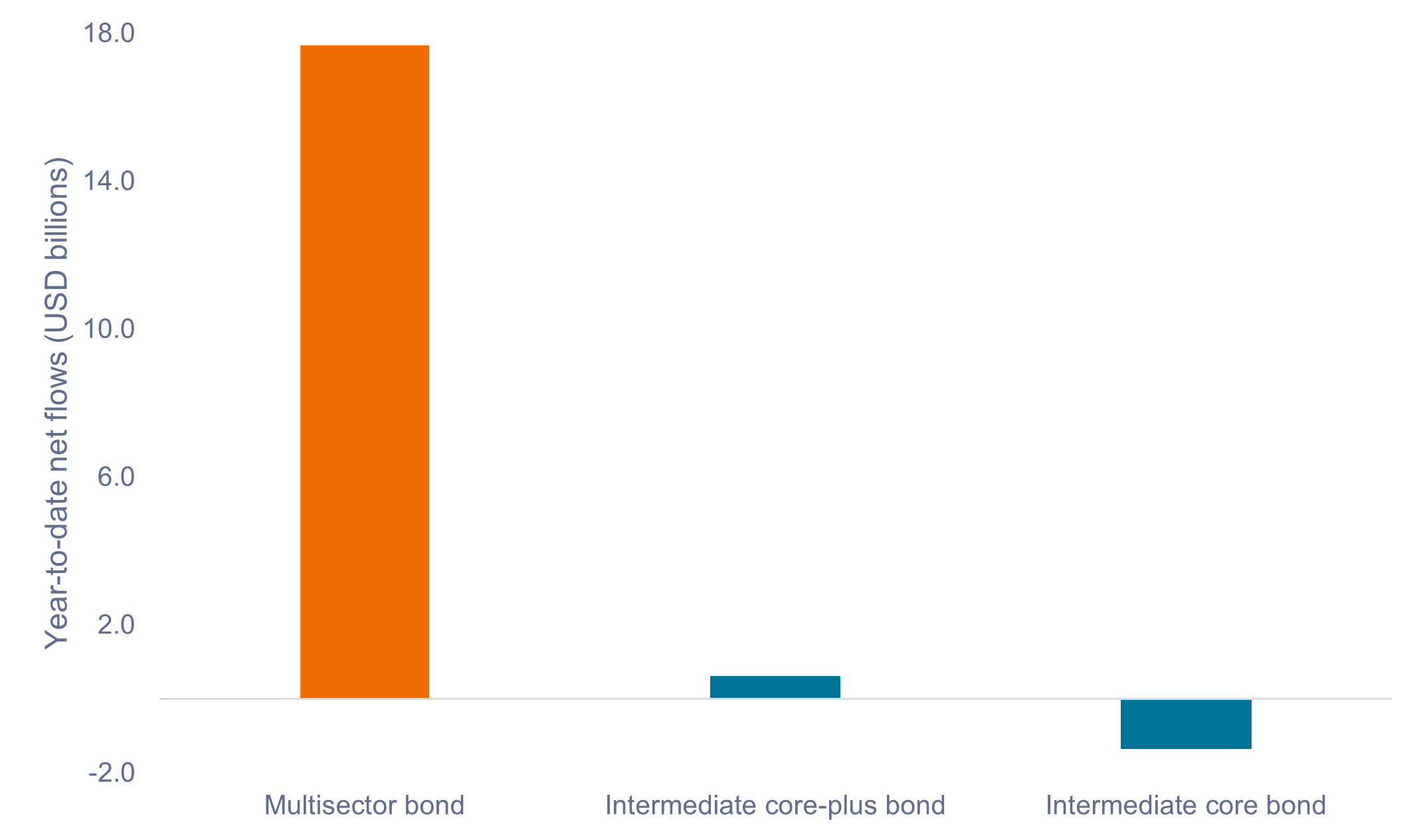

Finora, nel 2025, gli investitori hanno indicato le proprie preferenze con i dollari, poiché i flussi verso i fondi multisettoriali hanno di gran lunga superato i flussi verso altre strategie core e core-plus. Riteniamo che questa tendenza possa indicare che i fondi multisettoriali stanno ottenendo il riconoscimento per la loro utilità nella creazione di portafogli efficienti, adatti agli obiettivi a lungo termine degli investitori.

Figura 6: flussi netti da inizio anno (gennaio 2025 – maggio 2025)

Nel 2025, i flussi di capitali verso i fondi multisettoriali hanno superato di gran lunga quelli verso le strategie core tradizionali.

Fonte: Morningstar, al 31 maggio 2025. Le performance passate non sono indicative dei rendimenti futuri.

In sintesi

Riteniamo essenziale che l'intero portafoglio contribuisca al conseguimento degli obiettivi di investimento a lungo termine di un investitore. A nostro avviso, i fondi di reddito multisettoriali possono produrre risultati migliori sul lungo termine, grazie a una maggiore diversificazione dell'esposizione e a un migliore equilibrio tra rischio di tasso di interesse e rischio di spread di credito.

1 Le categorie multisettoriali, core e core-plus sono quelle di Morningstar e sono definite nella sezione Definizioni e informative. Tutti i dati presenti in questo articolo relativi alle categorie Morningstar si basano sulla mediana del gruppo di omologhi.

2 Per definizione, le strategie core e core-plus sono vincolate dall'U.S. Aggregate Index.

Il Bloomberg U.S. Aggregate Bond Index, spesso denominato "Agg", è un indice ponderato in base al mercato che rappresenta il mercato obbligazionario statunitense Investment Grade.

I meriti di credito sono misurati su una scala che generalmente spazia da Aaa (livello massimo) a C (livello minimo).

Il rischio di spread creditizio è il rischio che le variazioni dello spread tra il rendimento di un'obbligazione corporate e quello di un'obbligazione di Stato incidano negativamente sul valore di mercato dell'obbligazione corporate. Esso riflette il rischio di credito percepito dall'emittente corporate, come evidenziato dalla differenza nei rendimenti. Uno spread più ampio indica un rischio di credito più elevato e un premio di rendimento più alto richiesto dagli investitori.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

L'extra rendimento è la differenza tra il rendimento effettivo di un investimento e il rendimento di un benchmark o di un asset privo di rischi. In sostanza, è l'importo per cui un investimento sovraperforma un punto di riferimento, spesso un indice di mercato o un tasso privo di rischi come un'obbligazione di Stato.

Il rischio di tasso di interesse è il rischio che il valore di un'obbligazione o di un altro investimento obbligazionario subisca un impatto negativo a causa di una variazione dei tassi di interesse.

La categoria obbligazionaria core intermedia di Morningstar descrive i fondi obbligazionari che investono principalmente in titoli di Stato, obbligazioni corporate e titoli di debito cartolarizzati statunitensi Investment Grade, con una duration compresa tra il 75% e il 125% della duration effettiva media triennale del Morningstar Core Bond Index. Questi fondi in genere detengono meno del 5% di debito con rating inferiore a Investment Grade.

I fondi obbligazionari core-plus di Morningstar investono principalmente in emissioni obbligazionarie statunitensi Investment Grade, tra cui titoli di Stato, obbligazioni corporate e titoli di debito cartolarizzati. Tuttavia, presentano in genere una maggiore flessibilità rispetto alle offerte core per detenere titoli in settori non-core, quali obbligazioni corporate High Yield, prestiti bancari, debito dei mercati emergenti ed esposizioni in valute non statunitensi.

La categoria obbligazionaria multisettoriale di Morningstar generalmente si espone a un rischio di credito maggiore rispetto ai portafogli dei gruppi intermedi core e core-plus. In genere, i fondi multisettoriali investono tra un terzo e due terzi dei loro portafogli in obbligazioni con rating inferiore ad Investment Grade. Come suggerisce il nome della categoria, i fondi multisettoriali investono in un'ampia gamma di settori obbligazionari. Tra questi rientrano le obbligazioni corporate, il debito sovrano dei mercati sviluppati ed emergenti e i crediti cartolarizzati, alcuni dei quali detengono grandi quote di mutui non emessi da agenzie.

I fondi obbligazionari globali Morningstar investono almeno il 40% del loro patrimonio in strumenti obbligazionari emessi al di fuori degli Stati Uniti. Questi fondi possono avere allocazioni variabili tra obbligazioni statunitensi e non statunitensi, nonché tra obbligazioni di alta e bassa qualità.

L'indice di Sharpe è un parametro utilizzato in ambito finanziario per valutare la performance di un investimento, tenendo conto del rischio. Misura l'extra rendimento (rendimento superiore a un tasso privo di rischio) per unità di rischio (solitamente misurato dalla deviazione standard). Un indice di Sharpe più elevato indica generalmente un miglior rendimento aggiustato per il rischio, ovvero l'investimento fornisce maggiori rendimenti per il livello di rischio assunto.

La deviazione standard è una misura statistica che indica in che misura i rendimenti di un investimento si discostano dal suo rendimento medio. In sostanza, indica il livello di volatilità di un investimento, ovvero quanto il suo prezzo fluttui nel tempo. Una deviazione standard più elevata indica una maggiore volatilità dei prezzi e quindi un rischio più elevato, mentre una deviazione standard più bassa suggerisce rendimenti più stabili e un rischio minore.

INFORMAZIONI IMPORTANTI

I portafogli gestiti attivamente possono non produrre i risultati desiderati. Nessuna strategia di investimento può garantire un profitto o eliminare il rischio di perdita.

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

I titoli garantiti da ipoteca (MBS) possono essere più sensibili alle variazioni dei tassi d'interesse. Sono soggetti al rischio di proroga, quando i mutuatari prolungano la durata dei mutui in risposta all'aumento dei tassi d'interesse, e al rischio di rimborso anticipato, quando i mutuatari estinguono prima i mutui in risposta al calo dei tassi d'interesse. Questi rischi possono ridurre i rendimenti.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca e da asset, sono più sensibili alle variazioni dei tassi d'interesse, presentano rischi di proroga e di rimborso anticipato e sono soggetti a maggiori rischi di credito, di valutazione e di liquidità rispetto ad altri titoli obbligazionari.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

5 minuti di lettura

In sintesi

- A nostro avviso, affidarsi al Bloomberg U.S. Aggregate Bond Index come indicatore per un'allocazione obbligazionaria core si è rivelato meno che ottimale dal punto di vista del rapporto rischio/rendimento.

- I fondi multisettoriali, che offrono esposizione a una più ampia selezione di settori obbligazionari e un mix più equilibrato fra i rischi di tasso e spread creditizio, hanno storicamente generato rendimenti assoluti e aggiustati per il rischio migliori rispetto alle categorie obbligazionarie US Agg, core, core-plus e globali.

- Finora, nel 2025, i flussi verso i fondi multisettoriali hanno di gran lunga superato quelli verso altre strategie core e core-plus: tale tendenza potrebbe indicare che i fondi multisettoriali stanno ottenendo riconoscimento per la loro utilità nella creazione di portafogli efficienti, adatti agli obiettivi degli investitori a lungo termine.

Approfondimenti correlati