In sintesi

- Dopo aver ampiamente seguito il settore tecnologico statunitense per gran parte del 2025, a fine anno i titoli tecnologici internazionali si sono disaccoppiati, sovraperformando significativamente i peer statunitensi.

- I dati indicano che il driver principale è la crescita robusta degli utili, non l'espansione dei multipli. Valutazioni in paesi non statunitensi la tecnologia si è effettivamente compressa con l'aumento dei prezzi.

- Il panorama tecnologico al di fuori degli Stati Uniti è fortemente orientato alle aziende al centro della costruzione dell'infrastruttura AI. Con le valutazioni ancora fortemente scontate rispetto agli Stati Uniti, riteniamo che i mercati internazionali offrano un buon terreno di caccia per le principali società tecnologiche che possono beneficiare dell'accelerazione degli investimenti nell'AI piuttosto che esserne sconvolte.

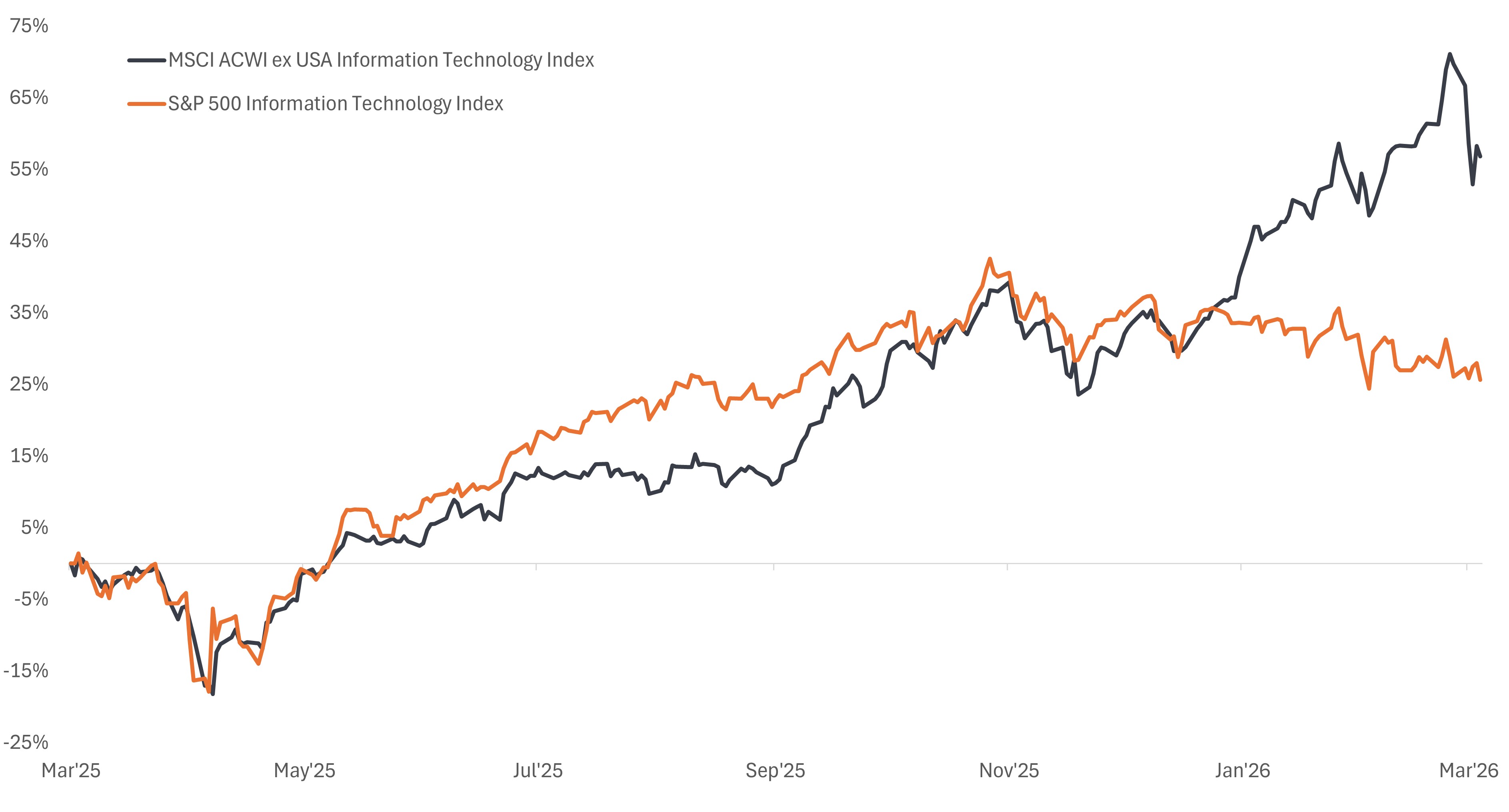

Dopo aver seguito più o meno il settore tecnologico statunitense per gran parte del 2025, i titoli tecnologici internazionali hanno segnato un notevole breakout alla fine dell'anno. Mentre il settore tecnologico statunitense ha registrato un andamento laterale rispetto ai minimi fino a febbraio 2026, a causa delle preoccupazioni per la spesa in conto capitale degli hyperscaler (e dei relativi finanziamenti e del controllo della monetizzazione), nonché per la minaccia di sconvolgimento del modello di business da parte dell'AI agentica, l'indice MSCI ACWI ex USA Information Technology (IT) L'indice si è mosso bruscamente al rialzo (Figura 1). Per gli investitori abituati a considerare le mega-cap statunitensi come l'espressione predefinita dell'esposizione alla tecnologia, questa divergenza merita un'occhiata più da vicino.

Figura 1: I titoli tecnologici internazionali si sono disaccoppiati dai peer statunitensi

Performance dei prezzi, dal 3 marzo 2025 al 6 marzo 2026.

Fonte: Bloomberg, dati dal 3 marzo 2025 al 6 marzo 2026. MSCI ACWI ex USA Information Technology Index, S&P 500® Information Technology Index. Le performance passate non predicono i risultati futuri.

Gli utili solidi hanno sostenuto il rally

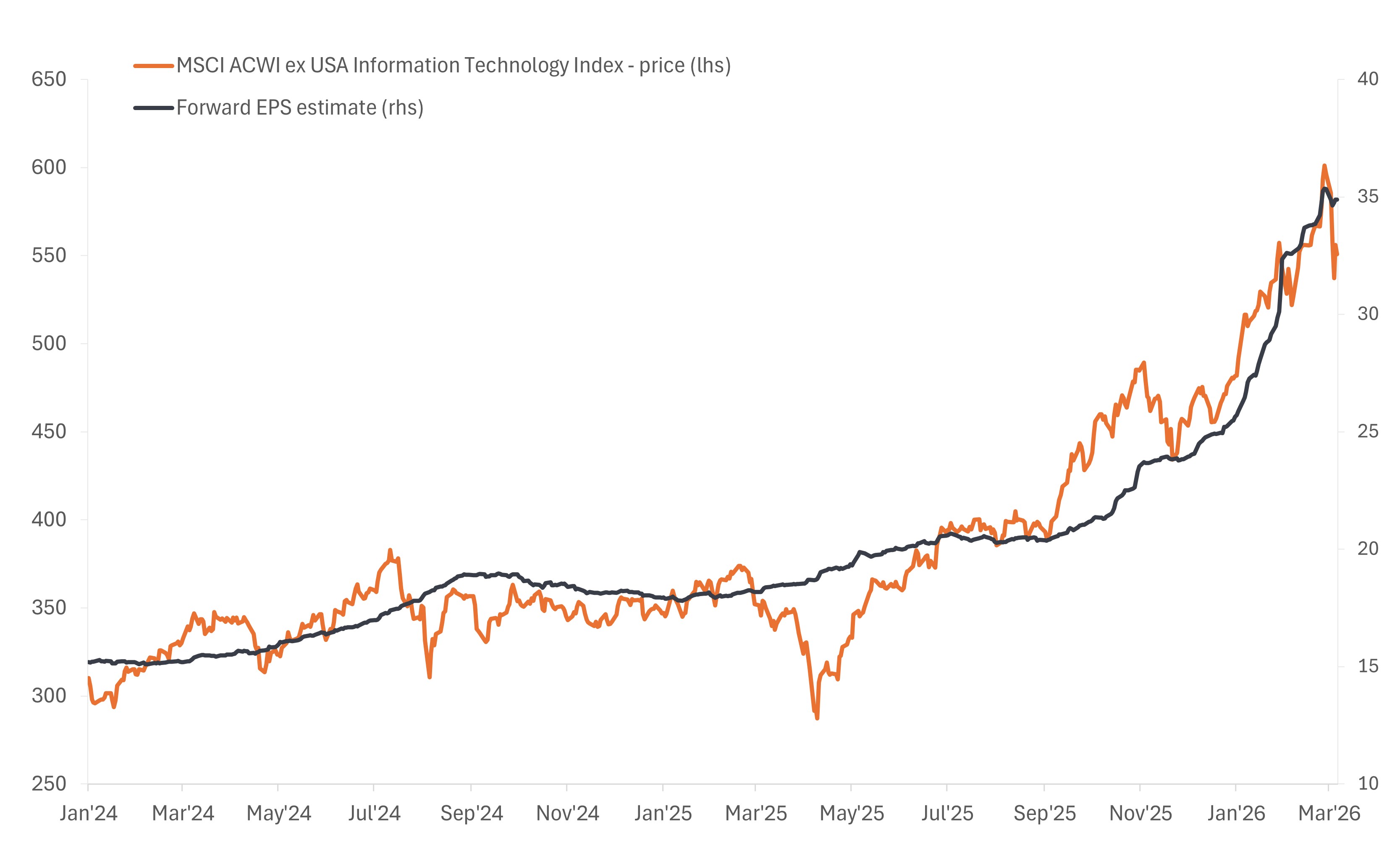

Data l'entità del rally, si potrebbe presumere che sia stato trainato dall'espansione dei multipli, con i prezzi delle azioni che hanno superato i fondamentali. Tuttavia, i dati raccontano una storia diversa: indicano la crescita degli utili come motore principale, con l'aumento dei prezzi delle azioni accompagnato da un movimento altrettanto potente nelle stime degli analisti.

Figura 2: La crescita degli utili è stata un fattore chiave alla base del recente rally

Le stime degli utili per i prossimi 12 mesi hanno tenuto il passo con l'aumento dei prezzi delle azioni.

Fonte: Bloomberg, dati dal 1° gennaio 2024 al 6 marzo 2026. Le performance passate non predicono i risultati futuri.

Queste revisioni al rialzo sono state alimentate in gran parte dai consistenti investimenti nelle infrastrutture AI, che si sono estesi oltre gli hyperscalers, fino ai clienti aziendali e alle iniziative sostenute dai titoli sovrani. La crescente domanda di potenza di calcolo ha anche sostenuto un nuovo ciclo di rialzi nel mercato delle memorie, dove la scarsità di offerta ha spinto i prezzi verso l'alto e si è rapidamente tradotto in ricavi realizzati.

A differenza degli Stati Uniti, dove le aziende di software rappresentano un'ampia quota del settore tecnologico, i mercati esteri sono sproporzionati verso i "produttori di picconi" al centro della costruzione dell'infrastruttura AI. La maggior parte dei principali produttori di chip di memoria e molti dei principali produttori di apparecchiature per semiconduttori e wafer sono quotati al di fuori degli Stati Uniti, principalmente a Taiwan, in Corea del Sud, in Giappone e nei Paesi Bassi.

La crescita degli utili ha tenuto sotto controllo le valutazioni

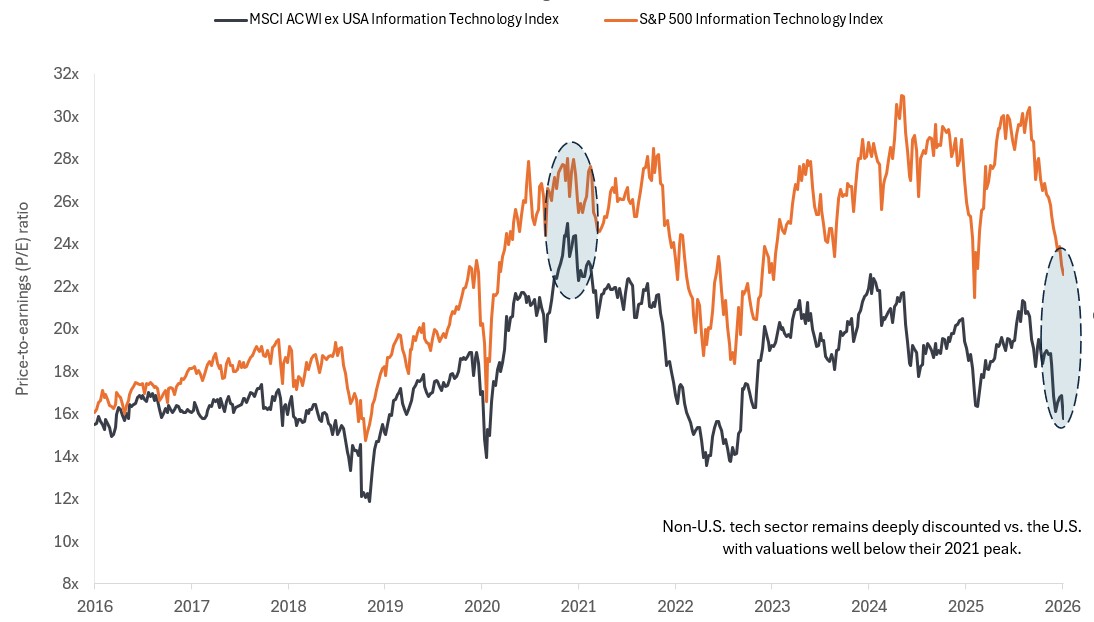

Nel frattempo, le valutazioni sono diventate più interessanti e lo sconto sui titoli tecnologici statunitensi rimane storicamente ampio. Negli ultimi mesi, il rapporto prezzo/utili (P/E) a termine per l'indice MSCI ACWI ex USA IT si è compresso, non ampliato, poiché la crescita al denominatore (utili per azione) ha più che superato il prezzo più elevato. In base a questa misura, non statunitensi la tecnologia sembra più conveniente oggi rispetto a prima dell'inizio del rally.

Figura 3: la tecnologia non statunitense continua a essere scambiata a sconto rispetto agli Stati Uniti

I rapporti prezzo/utili (P/E) dei titoli tecnologici internazionali si sono compressi durante il rally, con valutazioni ancora fortemente scontate rispetto alle controparti statunitensi.

Fonte: Bloomberg, dati dal 28 febbraio 2016 al 3 marzo 2026. I P/E si basano sugli utili stimati a 12 mesi. Le performance passate non predicono i risultati futuri.

Abbiamo evidenziato questo scollamento di valutazione nelle nostre prospettive per il 2026 e continuiamo a credere che il divario tra le società tecnologiche statunitensi e molte importanti società internazionali rappresenti un'opportunità interessante per gli investitori con una visione a lungo termine.

I mercati internazionali offrono un terreno fertile per gli investitori più esigenti

Man mano che la storia della crescita dell'AI matura, il controllo degli investitori si intensifica, il che rende la selettività ancora più cruciale. Le turbolenze che hanno attraversato i settori del software e della tecnologia adiacenti a febbraio sono servite a ricordare quanto rapidamente possa cambiare il sentiment nei confronti delle aziende considerate dalla parte sbagliata della proliferazione dell'AI.

I mercati internazionali, a nostro avviso, offrono una vasta gamma di opportunità per le aziende tecnologiche le cui attività sono pronte a trarre vantaggio dall'accelerazione degli investimenti nell'AI piuttosto che esserne sconvolte.

Contestualizzare la volatilità di origine macroeconomica

Sebbene il contesto fondamentale rimanga favorevole, un contesto geopolitico sempre più teso può generare ondate di volatilità. Ad esempio, gli attacchi coordinati tra Stati Uniti e Israele all'Iran - e le preoccupazioni per un conflitto prolungato in Medio Oriente - che hanno innescato forti vendite sui mercati internazionali all'inizio di marzo. La prospettiva di un brusco aumento dei prezzi del greggio e di effetti a catena dell'inflazione hanno pesato particolarmente sui paesi importatori di petrolio. E con lo spostamento dell'atteggiamento di "avversione al rischio", molti titoli tecnologici asiatici hanno subito una brusca flessione a causa delle vendite indiscriminate degli investitori.

Tali reazioni istintive agli shock esogeni non sono insolite, in particolare dopo periodi di forte sovraperformance. Tuttavia, non alterano la nostra visione dei fondamentali sottostanti delle aziende che svolgono un ruolo fondamentale nella costruzione dell'infrastruttura AI. Continuiamo a concentrarci su aziende con competenze differenziate e posizioni competitive durature, in cui le prospettive di crescita e le valutazioni offrono spazio per un ulteriore rialzo.

La volatilità a breve termine può creare opportunità per la gestione attiva. A nostro avviso, un approccio disciplinato, basato su un'approfondita ricerca fondamentale, rimarrà essenziale per identificare i vincitori a lungo termine, man mano che il panorama tecnologico globale si evolve.

INFORMAZIONI IMPORTANTI

Le aziende focalizzate sull'intelligenza artificiale ("AI"), comprese quelle che sviluppano o utilizzano tecnologie AI, potrebbero dover affrontare una rapida obsolescenza dei prodotti, un'intensa concorrenza e un maggiore controllo normativo. Queste aziende spesso fanno molto affidamento sulla proprietà intellettuale, investono in modo significativo in ricerca e sviluppo e dipendono dal mantenimento e dall'aumento della domanda dei consumatori. I loro titoli possono essere più volatili di quelli di società che offrono tecnologie più consolidate e possono essere influenzati da rischi legati all'uso dell'AI nelle operazioni aziendali, tra cui la responsabilità legale o il danno reputazionale.

I titoli esteri sono soggetti a ulteriori rischi, tra cui oscillazioni valutarie, incertezze politiche ed economiche, aumento della volatilità, calo della liquidità e differenze negli standard di reporting finanziario e informativo, tutti amplificati nei mercati emergenti.

I settori tecnologici potrebbero essere notevolmente influenzati dall'obsolescenza della tecnologia esistente, dai brevi cicli di prodotto, dal calo dei prezzi e dei profitti, dalla competizione di nuovi operatori sul mercato e dalle condizioni economiche generali. Un investimento concentrato in un unico settore potrebbe essere più volatile della performance di investimenti meno concentrati e del mercato nel suo complesso.

Il rapporto prezzo/utili (P/E) misura il prezzo dell'azione rispetto all'utile per azione di singolo titolo o delle azioni inserite in un portafoglio.

L'indice MSCI ACWI ex USA Information Technology comprende titoli ad alta e media capitalizzazione di 22 dei 23 paesi dei mercati sviluppati (DM) (esclusi gli Stati Uniti) e di 24 paesi dei mercati emergenti (EM) classificati nel settore dell'informatica GICS®.

L'S&P 500® Information Technology Index comprende azioni incluse nell'S&P 500 classificate nel settore GICS® Information Technology.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.