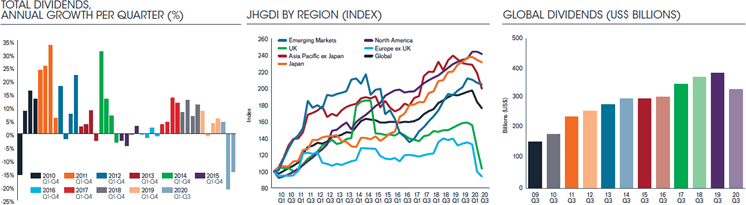

- Nel terzo trimestre si è registrata una contrazione dei dividendi globali di $55mld a $329,8mld. Si tratta di un calo dell’11,4% su base sottostante e del 14,3% su base complessiva

- La flessione è stata meno marcata rispetto al 2°trimestre poiché gli effetti stagionali del 3° trimestre favoriscono aree del mondo in cui i dividendi si sono dimostrati più resilienti

- Tra le principali economie, le uniche a evidenziare un incremento dei dividendi sono state Cina, Hong Kong e Canada. Per contro i risultati peggiori sono giunti da Regno Unito, Australia e Paesi Bassi

- Un terzo delle società ha tagliato o cancellato le distribuzioni ma è incoraggiante che alcune aziende abbiano ripristinato il dividendo

- Il JHGDI è sceso a 176, un livello che non si registrava da quasi tre anni

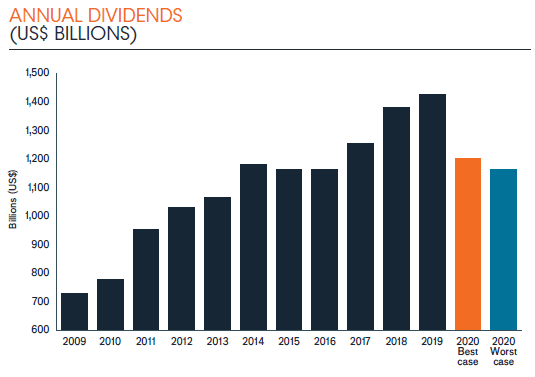

- Previsioni in rialzo per il 2020 – attualmente scenario migliore al -17,5% (dal -19%) e scenario peggiore al -20,2% (dal -25%)

Secondo l’ultima edizione del Janus Henderson Global Dividend Index, con il protrarsi della pandemia appare sempre più evidente l’impatto della Covid-19 sulla capacità delle società globali di pagare i dividendi. Nel terzo trimestre si è registrato un calo delle distribuzioni di $55mld a $329,8mld, il dato più basso dal 2016. La flessione complessiva del 14,3% equivale a una contrazione dell’11,4% su base sottostante: si tratta di un netto miglioramento rispetto al ribasso del 18,3% nel 2°trim. Il minor impatto nel terzo trimestre riflette in primo luogo un mix geografico incentrato su regioni in cui i dividendi si sono rivelati più resilienti, in particolare Nord America e mercati emergenti, e secondariamente indica che il peggio è passato. In generale, oltre due terzi delle società hanno alzato o mantenuto stabili i dividendi nel 3°trim. mentre poco meno di un terzo li ha ridotti o cancellati.

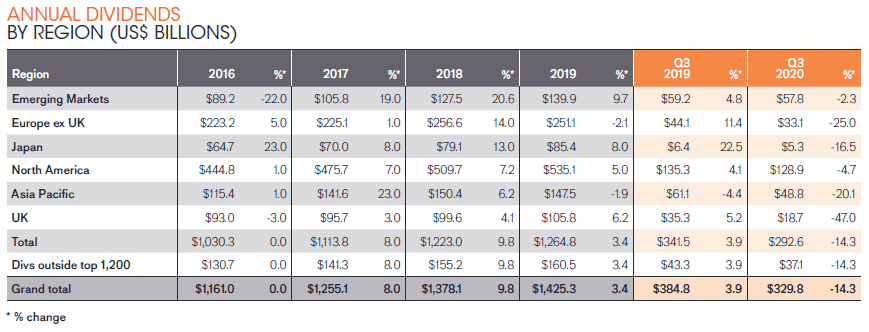

In Cina il 3°trimestre è il periodo di punta per le distribuzioni e i dividendi si sono rivelati il più elevati del 3,3% rispetto all’anno precedente. Tre quarti delle società cinesi hanno incrementato o confermato i dividendi. Tra le principali economie, oltre alla Cina solo Canada e Hong Kong hanno registrato un rialzo delle distribuzioni. I risultati peggiori sono stati registrati da Regno Unito, Australia e Paesi Bassi.

I dividendi delle aziende australiane sono stati tra i più colpiti al mondo. Sono infatti diminuiti del 40,3% su base sottostante ad appena $9,6mld, il dato complessivo per il 3°trimestre più basso da almeno 11 anni, in particolare a causa dei tagli da parte delle banche. Nel Regno Unito le distribuzioni hanno evidenziato una contrazione del 41,6% mentre il dato negativo dei Paesi Bassi è riconducibile alle cancellazioni da parte di banche e produttori di birra.

Le società USA distribuiscono due quinti dei dividendi globali. Quest’anno la flessione relativamente contenuta (dato stabile nel 2°trim. e in calo del 3,9% nel 3°trim.) contribuisce a sostenere le distribuzioni totali a livello mondiale. Negli Stati Uniti otto aziende su dieci hanno confermato o alzato i dividendi nel 3°trimestre. Nel tentativo di preservare la liquidità, infatti, le società hanno preferito sacrificare i riacquisti di azioni. Janus Henderson stima che nel 2020 negli USA il rendimento totale per gli azionisti (che comprende dividendi e riacquisti di azioni) sarà in linea con quello dei Paesi europei più resilienti.

Esclusa l’Australia, nella regione Asia-Pacifico (Giappone escluso) i dividendi sono rimasti costanti anno su anno, a riprova dell’impatto più lieve della pandemia tanto sulla popolazione quanto sull’economia, della maggior solidità dei bilanci e di payout ratio più contenuti. Inoltre, dato che in molti casi le distribuzioni per il 3°trimestre si riferivano agli utili per il 2019, erano state fissate diversi mesi fa. Nel terzo trimestre Hong Kong ha fatto segnare la crescita dei dividendi più rapida tra i Paesi avanzati: +9,9% su base sottostante a $21,7mld, il secondo maggior dato trimestrale di sempre.

Nel periodo in esame le flessioni più marcate sono giunte dalle società dei beni voluttuari (-43% in termini sottostanti) e in particolare da case automobilistiche e aziende nel settore del tempo libero. Anche media, aerospaziale e banche sono stati duramente colpiti. I settori tradizionalmente difensivi come farmaceutica, produttori e rivenditori al dettaglio di alimentari hanno dimostrato maggior resilienza riportando un aumento delle distribuzioni su base sottostante.

Ad aprile, in un momento in cui l’incertezza scatenata dalla pandemia era ai massimi, Janus Henderson aveva calcolato che nel 2020 era plausibile un crollo dei dividendi globali su base sottostante tra il 15% e il 35%. In luglio il team ha ristretto il range tra il -19% e il -25%. Attualmente Janus Henderson è fiduciosa che il dato finale sarà prossimo alla fascia più alta del range stimato. Lo scenario migliore prevede ora una flessione del 17,5% a $1.200 miliardi su base sottostante, equivalente a un calo complessivo del 15,7%. Lo scenario peggiore vede una diminuzione dei dividendi sottostanti del 20,2% a $1.160 miliardi corrispondente a una contrazione complessiva del 18,5%. Lo scenario migliore spazzerebbe via oltre tre anni di crescita delle distribuzioni e causerebbe una perdita annua di reddito per $224mld a danno degli investitori.

Jane Shoemake, Responsabile degli investimenti per Global Equity Income in Janus Henderson ha affermato: “La perdita di $224mld di reddito da dividendi a livello globale nel 2020 è tutto fuorché un evento da celebrare ma siamo incoraggiati dalla resilienza delle distribuzioni in diverse regioni mondiali, in particolare in Asia, negli USA, in Giappone e nei mercati emergenti. Tale resilienza si deve in parte al tentativo delle aziende di proteggere gli investitori dagli sconvolgimenti all’attività operativa e in parte a payout ratio appropriati (la porzione di utili distribuita) in molte aree geografiche. Il Regno Unito, l’Australia e alcune zone dell’Europa si sono rivelati più vulnerabili poiché in certi casi i payout ratio erano già troppo elevati e determinate società di importanza strategica hanno dovuto operare un adeguamento. Al momento tali aziende dispongono di basi più solide per una crescita futura. Per di più, storicamente due quinti dei dividendi mondiali sono stati distribuiti nei settori difensivi, relativamente meno esposti alla crisi, e nei settori in forte crescita come la tecnologia che uscirà pressoché indenne dal 2020.

Il primo trimestre 2021 sarà ancora caratterizzato da riduzioni ma in seguito è attesa un’inversione di rotta. Il principale interrogativo riguarda le decisioni delle autorità di Regno Unito, Europa e Australia sui dividendi delle banche. E ovviamente molto dipenderà dall’evoluzione della pandemia, nonché dalla durata e dall’entità dei nuovi lockdown. In linea di massima nel 2021 prevediamo dividendi invariati su base sottostante nello scenario peggiore, mentre ci aspettiamo un rialzo del 12% nello scenario migliore.”

-fine-

Contatti con la stampa

Stephen Sobey

Responsabile delle Relazioni con i Media,

T: 44 (0) 2078182523

E: Stephen.sobey@janushenderson.com

Nicole Mullin

Relazioni con i Media EMEA e America Latina

T: +44 (0)207 818 2511

E: Nicole.Mullin@janushenderson.com

Sarah de Lagarde

Global Head of Communications

T: 44 (0) 2078182626

E: Sarah.delagarde@janushenderson.com

Lia Esbry

European PR Executive

T: 44 (0) 2078183521

E: Lia.esbry@janushenderson.com

I rendimenti passati non sono garanzia dei risultati futuri. Investire nei mercati internazionali implica determinati rischi e un aumento di volatilità rispetto agli investimenti che si concentrano unicamente nel Regno Unito. Questi rischi comprendono le oscillazioni valutarie, l’instabilità economica e finanziaria, la mancanza di informazioni puntuali o affidabili, nonché le dinamiche negative sul fronte politico e legale.

Note per i redattori

Janus Henderson Group (JHG) è uno dei principali gestori patrimoniali con un approccio attivo a livello globale. Il nostro obiettivo è aiutare i clienti a raggiungere obiettivi finanziari a lungo termine tramite un’ampia gamma di soluzioni di investimento che comprende azioni, reddito fisso, azioni quantitative, strategie multi-asset e alternative.

Al 30 settembre 2021, Janus Henderson aveva un patrimonio di circa US$ 358 miliardi in gestione, oltre 2.000 dipendenti e uffici in 27 città in tutto il mondo. La società ha sede legale a Londra ed è quotata presso la New York Stock Exchange (NYSE) e l’Australian Securities Exchange (ASX).

Metodologia

Metodologia

Ogni anno Janus Henderson analizza i dividendi distribuiti da 1.200 società ad ampia capitalizzazione (al 31/12 prima dell’inizio di ogni anno). I dividendi vengono inseriti nel modello alla data del relativo pagamento. I dividendi vengono calcolati al lordo utilizzando il conteggio delle azioni medio alla data del pagamento (si tratta di un’approssimazione, poiché nella pratica le società stabiliscono il tasso di cambio leggermente in anticipo rispetto alla data del pagamento) e convertiti in dollari (USD) al tasso di cambio prevalente. Quando viene offerto uno scrip dividend, attraverso l’attribuzione di azioni, si presuppone che gli investitori optino per ricevere il 100% come liquidità. Questo sovrastima leggermente la liquidità distribuita ma riteniamo che sia l’approccio più proattivo per gestire gli scrip dividend. Nella maggior parte dei mercati tale approccio non produce differenze sostanziali, anche se in alcuni, in particolare nei mercati europei, l’effetto è maggiore. La Spagna è uno di questi. Il modello non tiene in considerazione il flottante, dal momento che mira a rilevare la capacità delle principali aziende quotate del mondo di versare dividendi, indipendentemente dalla relativa base azionaria. I dividendi relativi ai titoli che non rientrano tra i maggiori 1.200 sono stati stimati utilizzando il valore medio di questi pagamenti rispetto ai dividendi delle large cap per il periodo quinquennale (utilizzando come fonte i dati dei rendimenti indicati). Questo significa che sono stimati a una percentuale fissa del 12,7% dei dividendi globali totali delle principali 1.200 aziende; pertanto, nel nostro modello, hanno il medesimo tasso di crescita. Non è dunque necessario effettuare ipotesi infondate circa il tasso di crescita dei dividendi delle società minori. Tutti i dati grezzi sono stati forniti da Exchange Data International e l’analisi è stata condotta da Janus Henderson Investors.

[1] Revisione al rialzo dal -19,1% – consultare il report per maggiori informazioni