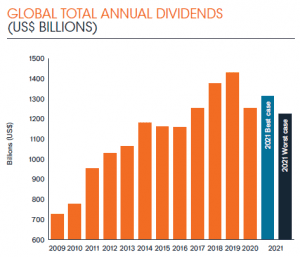

- Le distribuzioni globali sono diminuite del 12,2% nel 2020 a 1.260 mld di USD, pari a un calo sottostante del 10,5%

- Il quarto trimestre si è concluso con una flessione meno pronunciata di quanto si temesse

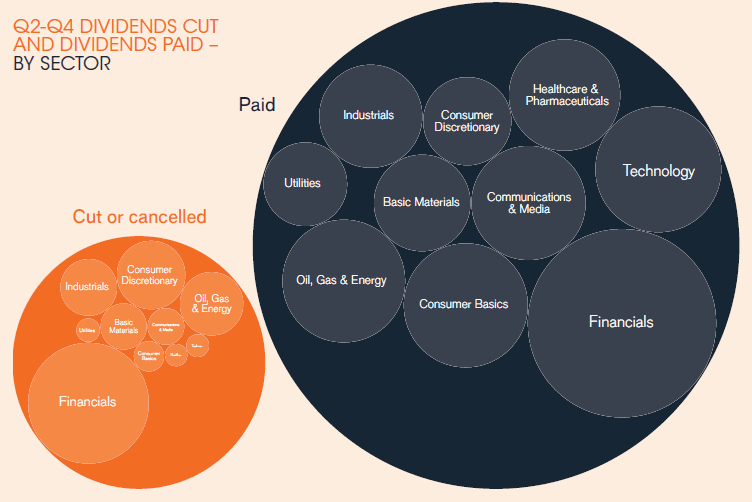

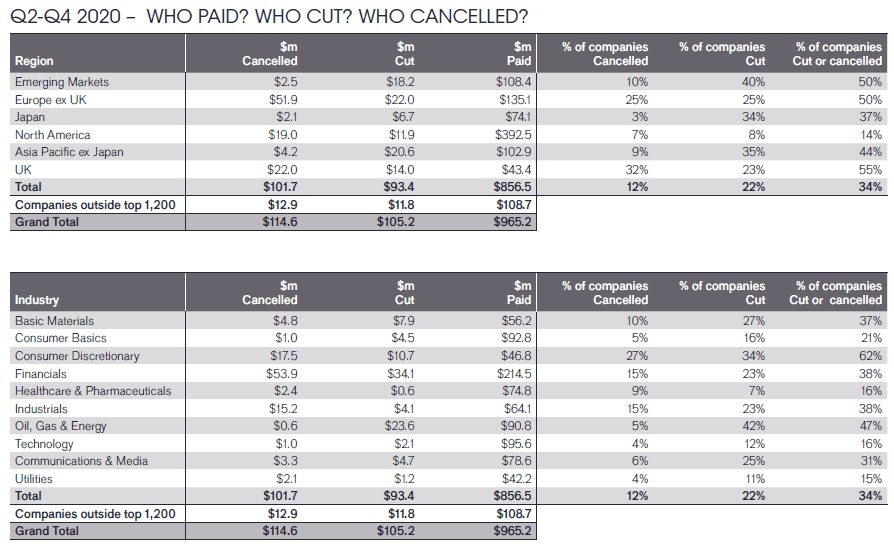

- I tagli ai dividendi hanno raggiunto un totale di 220 mld di USD tra il secondo e il quarto trimestre

- Un’azienda su otto ha annullato del tutto le distribuzioni e una su cinque le ha ridotte, ma due terzi hanno aumentato o mantenuto stabili i dividendi

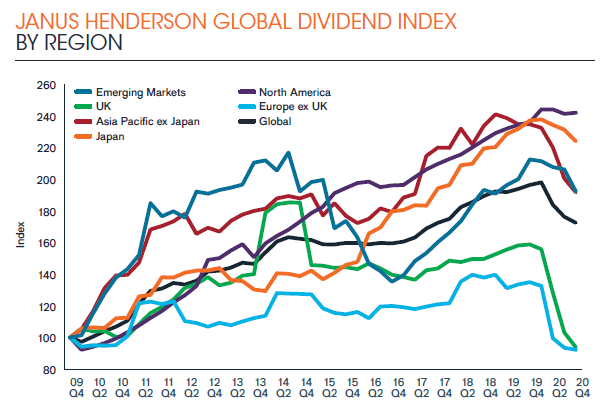

- In Nord America i dividendi hanno evidenziato un’ottima tenuta, raggiungendo un nuovo record

- Insieme al Canada, la Cina, Hong Kong e la Svizzera hanno evidenziato alcuni tra i risultati migliori

- I tagli ai dividendi sono stati più pronunciati nel Regno Unito, in Europa e in Australia

- I settori bancario, petrolifero, minerario e dei beni voluttuari sono stati i più penalizzati, mentre quelli tradizionalmente difensivi, come le vendite al dettaglio di prodotti alimentari, i prodotti personali e quelli farmaceutici, sono stati meno impattati

- Lo scenario più favorevole di Janus Henderson prevede un aumento dei dividendi del 5% su base complessiva nel 2021, fino a un totale di 1.320 mld di USD, ossia un incremento sottostante del 2%. Ciò include il primo trimestre 2021, in cui le distribuzioni continueranno a diminuire

- Nello scenario peggiore, i dividendi potrebbero scendere del 2% su base complessiva, con un calo sottostante del 3%

Nel corso della peggiore crisi dalla Seconda guerra mondiale, secondo l’ultimo Global Dividend Index di Janus Henderson, nel 2020 i dividendi globali sono scesi a 1.260 mld di USD, con una flessione del 12,2% su base complessiva. Questo dato ha superato le aspettative di Janus Henderson, il cui scenario più favorevole prevedeva 1.210 mld di USD, grazie al calo meno pronunciato del previsto delle distribuzioni del quarto trimestre. Su base sottostante, nel 2020 i dividendi sono diminuiti del 10,5%, quindi in misura minore rispetto all’indomani della crisi finanziaria globale. L’indice delle distribuzioni globali di Janus Henderson è sceso a 172,4, un livello che non si registrava dal 2017.

I tagli dei dividendi sono stati più pronunciati nel Regno Unito e in Europa, che insieme hanno rappresentato più della metà del calo complessivo a livello globale, principalmente a causa della riduzione forzata dei dividendi bancari a opera delle autorità di vigilanza. Ma se in Europa e nel Regno Unito le distribuzioni sono scese sotto i livelli del 2009, l’anno in cui è stato lanciato il nostro indice, in Nord America sono aumentate del 2,6% su base complessiva, raggiungendo un nuovo record. L’ottimo risultato del Nord America è ascrivibile soprattutto al fatto che le aziende hanno potuto conservare la liquidità e proteggere i loro dividendi, sospendendo o riducendo i riacquisti di azioni proprie, ma anche alla maggiore indulgenza delle autorità di vigilanza nei confronti delle banche. In Asia, l’Australia è stata la più colpita per via della sua notevole dipendenza dai dividendi bancari, che sono stati limitati dalle autorità di vigilanza fino a dicembre. Insieme al Canada, la Cina, Hong Kong e la Svizzera hanno invece evidenziato alcuni tra i risultati migliori.

Il quarto trimestre si è concluso con una flessione meno pronunciata di quanto si temesse

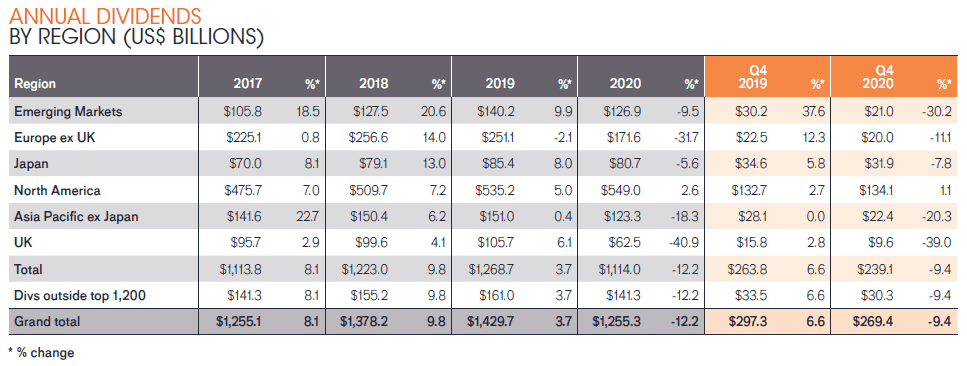

Nel quarto trimestre le distribuzioni sono diminuite del 14,0% su base sottostante, a un totale di 269,1 mld di USD, a fronte di un calo complessivo di appena il 9,4%. La flessione è stata meno marcata del previsto, dato che aziende come Sberbank in Russia e Volkswagen in Germania hanno ripristinato appieno i dividendi sospesi, mentre imprese come Essilor in Francia li hanno reintrodotti in misura limitata. Anche i dividendi straordinari hanno superato le attese, al pari di quelli annunciati negli Stati Uniti per i prossimi quattro pagamenti trimestrali.

Come ha influito il Covid-19 sui dividendi globali?

Anche se i tagli e gli annullamenti hanno raggiunto un totale di 220 mld di USD tra aprile e dicembre 2020, le aziende hanno comunque distribuito agli azionisti 965 mld di USD, più che controbilanciando le riduzioni. Un’azienda su otto ha annullato del tutto le distribuzioni e una su cinque le ha ridotte, ma due terzi hanno aumentato o mantenuto stabili i dividendi. Le banche hanno rappresentato un terzo dei tagli dei dividendi globali per valore, più di tre volte quelli dei produttori petroliferi, il secondo settore più penalizzato. Sei società dei beni voluttuari su 10 hanno tagliato o cancellato i dividendi, mentre i settori tradizionalmente difensivi, come le vendite al dettaglio di prodotti alimentari, i prodotti personali e quelli farmaceutici, sono stati meno impattati. Tra i mercati azionari più grandi del mondo, la Spagna e la Francia sono state particolarmente colpite: il 71% delle aziende ha tagliato i dividendi, a fronte di solo il 9% in Canada.

Prospettive

Nei primi tre mesi del 2021 le distribuzioni diminuiranno, anche se il calo sarà probabilmente inferiore a quello registrato tra il secondo e il quarto trimestre 2020. Le prospettive per l’intero anno rimangono estremamente incerte. La pandemia si è acutizzata in diverse parti del mondo, anche se l’avvio delle vaccinazioni è fonte di speranza. È importante notare che i dividendi bancari saranno ripristinati nei paesi in cui sono stati ridotti, ma non si avvicineranno ai livelli del 2019 in Europa e nel Regno Unito, il che limiterà il potenziale di crescita. Le parti del mondo che hanno evidenziato una buona tenuta nel 2020 dovrebbero seguire lo stesso andamento nel 2021, ma alcuni settori continueranno probabilmente a incontrare difficoltà fino alla completa riapertura delle economie.

Con il lento superamento della pandemia e la battuta d’arresto causata dal primo trimestre, nello scenario più sfavorevole i dividendi potrebbero diminuire del 2% (su base complessiva) per l’intero anno (-3% sottostante). Al momento lo scenario più favorevole prevede un aumento dei dividendi del 2% su base sottostante, ossia un rialzo complessivo del 5%, per un totale di 1.320 mld di USD.

Jane Shoemake, Client Portfolio Manager per il Global Equity Income team in Janus Henderson, ha dichiarato:«Anche se la pandemia ha cambiato la vita di miliardi di persone in modi in precedenza inimmaginabili, il suo impatto sui dividendi è stato in linea con quello di una normale recessione, anche se grave. I settori che dipendono dalla spesa discrezionale sono stati colpiti più duramente, mentre quelli difensivi hanno continuato a pagare i dividendi. A livello geografico, nel Regno Unito, in Australia e in alcune parti dell’Europa il declino è stato più pronunciato per via delle distribuzioni eccessive probabilmente effettuate da alcune aziende prima della crisi e degli interventi delle autorità di regolamentazione nel settore bancario. Tuttavia, a livello globale la contrazione sottostante del 15% su base annua tra il secondo e il quarto trimestre è stata meno grave rispetto al periodo successivo alla crisi finanziaria globale.

In alcuni paesi e settori lo sconvolgimento è stato estremo, ma grazie a un approccio globale all’investimento orientato al reddito i vantaggi della diversificazione hanno contribuito ad attenuare alcuni di questi effetti. In particolare, le banche globali (che di norma distribuiscono gran parte dei dividendi mondiali) hanno affrontato la crisi perlopiù con bilanci solidi. Sebbene le autorità di vigilanza di alcune parti del mondo abbiano limitato i dividendi degli istituti di credito, il sistema bancario ha continuato a funzionare, sostenuto da ottimi livelli di capitale, il che è essenziale per il corretto funzionamento delle economie.

"Infine, come è normale in contesti economici difficili, i dividendi appaiono stabili rispetto agli utili. Questo è uno dei motivi per cui i dividendi sono una questione così importante per gli investitori."

-fine-

Salvo laddove diversamente indicato, la fonte di tutti i dati è Janus Henderson Investors al 31 dicembre 2020.

I rendimenti passati non sono garanzia dei risultati futuri. Investire nei mercati internazionali implica determinati rischi e un aumento di volatilità rispetto agli investimenti che si concentrano unicamente nel Regno Unito. Questi rischi comprendono le oscillazioni valutarie, l’instabilità economica e finanziaria, la mancanza di informazioni puntuali o affidabili, nonché le dinamiche negative sul fronte politico e legale.

Note per i redattori

Janus Henderson Group (JHG) è uno dei principali gestori patrimoniali con un approccio attivo a livello globale. Il nostro obiettivo è aiutare i clienti a raggiungere obiettivi finanziari a lungo termine tramite un’ampia gamma di soluzioni di investimento che comprende azioni, reddito fisso, azioni quantitative, strategie multi-asset e alternative.

Al 31 dicembre 2020, Janus Henderson aveva un patrimonio di circa US$ 402 miliardi in gestione, oltre 2.000 dipendenti e uffici in 26 città in tutto il mondo. La società ha sede legale a Londra ed è quotata presso la New York Stock Exchange (NYSE) e l’Australian Securities Exchange (ASX).

Metodologia

Metodologia

Ogni anno Janus Henderson analizza i dividendi distribuiti da 1.200 società ad ampia capitalizzazione (al 31/12 prima dell’inizio di ogni anno). I dividendi vengono inseriti nel modello alla data del relativo pagamento. I dividendi vengono calcolati al lordo utilizzando il conteggio delle azioni medio alla data del pagamento (si tratta di un’approssimazione, poiché nella pratica le società stabiliscono il tasso di cambio leggermente in anticipo rispetto alla data del pagamento) e convertiti in dollari (USD) al tasso di cambio prevalente. Quando viene offerto uno scrip dividend, attraverso l’attribuzione di azioni, si presuppone che gli investitori optino per ricevere il 100% come liquidità. Questo sovrastima leggermente la liquidità distribuita ma riteniamo che sia l’approccio più proattivo per gestire gli scrip dividend. Nella maggior parte dei mercati tale approccio non produce differenze sostanziali, anche se in alcuni, in particolare nei mercati europei, l’effetto è maggiore. La Spagna è uno di questi. Il modello non tiene in considerazione il flottante, dal momento che mira a rilevare la capacità delle principali aziende quotate del mondo di versare dividendi, indipendentemente dalla relativa base azionaria. I dividendi relativi ai titoli che non rientrano tra i maggiori 1.200 sono stati stimati utilizzando il valore medio di questi pagamenti rispetto ai dividendi delle large cap per il periodo quinquennale (utilizzando come fonte i dati dei rendimenti indicati). Questo significa che sono stimati a una percentuale fissa del 12,7% dei dividendi globali totali delle principali 1.200 aziende; pertanto, nel nostro modello, hanno il medesimo tasso di crescita. Non è dunque necessario effettuare ipotesi infondate circa il tasso di crescita dei dividendi delle società minori. Tutti i dati grezzi sono stati forniti da Exchange Data International e l’analisi è stata condotta da Janus Henderson Investors.