Kernpunten

- Hoewel de reikwijdte van de farmaceutische tarieven nog onbekend is, suggereren recente handelsbesprekingen en uitvoeringsbesluiten van president Trump dat er nog steeds steun blijft voor innovatie in de biofarmaceutische sector en dat bedrijven de tijd zullen hebben om zich voor te bereiden op heffingen.

- Op korte termijn moeten beleggers zich echter misschien schrap zetten voor volatiliteit nu de laatste hand wordt gelegd aan de details.

- Toch zijn we bemoedigd door de richting van de recente handelsovereenkomsten en voorstellen en zijn we van mening dat een oplossing een groot deel van de overhang voor de aandelen van de sector zou wegnemen.

De onzekerheid over mogelijke sectorale tarieven op geneesmiddelen en de hervorming van de geneesmiddelenprijzen woog al maanden op de gezondheidszorgsector, en met name op de biofarmaceutische bedrijven, waarvan de inkomsten rechtstreeks zouden worden beïnvloed.

Op korte termijn lijkt die onzekerheid aan te houden, nu president Trump de afgelopen weken de potentiële heffing op geneesmiddelen heeft verhoogd tot maar liefst 250% (tegenover een eerdere limiet van 200%) en brieven heeft gestuurd naar wereldwijde geneesmiddelenfabrikanten waarin hij de stappen uiteenzet die bedrijven "moeten nemen" om de prijzen van geneesmiddelen in de VS op één lijn te brengen met de prijzen die in het buitenland worden aangerekend.

Maar tegelijkertijd zijn er ook tekenen opgedoken dat de regering-Trump erkent dat het verplaatsen van de productie van geneesmiddelen naar de VS tijd zal kosten en dat innovatie op het gebied van biofarmaceutica moet worden gewaarborgd. Beide zouden kunnen betekenen dat sectorale tarieven en hervorming van de geneesmiddelenprijzen uiteindelijk minder straf kunnen uitpakken voor de farmaceutische industrie dan aanvankelijk werd gevreesd.

Farmaceutische tarieven: vooruitzichten voor een beter beheersbaar plafond

In een nieuwsinterview op 5 augustus dreigde president Trump tarieven tot 250% op te leggen aan geneesmiddelen, tegenover een eerdere limiet van 200%. De volgende dag daalde een index van de Europese farmaceutische aandelen tot het laagste punt in vier maanden.

Maar nu de regering-Trump zich ook richt op het verlagen van de geneesmiddelenkosten voor Amerikanen, denken we dat de driecijferige heffing kan worden gezien als een stimulans om de verplaatsing van de geneesmiddelenproductie in de VS te stimuleren. Tot dat punt zei de president dat de tarieven - als ze worden aangenomen - waarschijnlijk pas over 12 tot 18 maanden van kracht zouden worden om bedrijven de tijd te geven hun activiteiten te verplaatsen.

De tactiek werpt nu al zijn vruchten af. Geneesmiddelenfabrikanten zoals AstraZeneca, Eli Lilly en Johnson & Johnson hebben onlangs toegezegd de komende jaren elk tot $ 55 miljard uit te geven om hun aanwezigheid in de Amerikaanse productie uit te breiden, terwijl andere bedrijven hebben beloofd de prijzen van geneesmiddelen te verlagen.

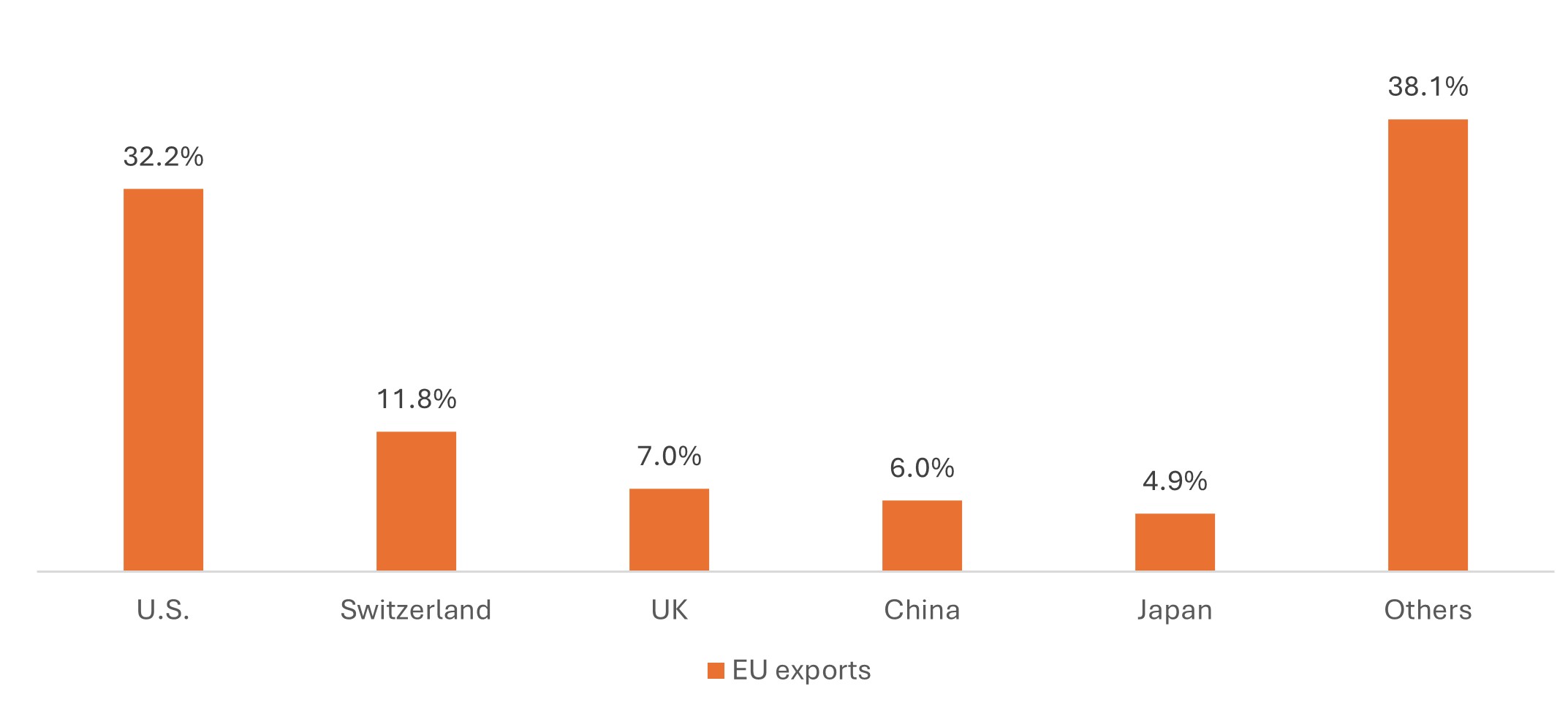

Ondertussen zouden handelsbesprekingen tussen de VS en individuele landen en/of regio's de tarieven kunnen beperken tot een beter beheersbaar plafond. De handelsovereenkomst van vorige maand tussen de VS en de Europese Unie stelde bijvoorbeeld een tarief van 15% vast op alle EU-export naar de VS. Hoewel het onduidelijk blijft of sectorale tarieven de handelsregeling zouden vervangen, suggereerden de eerste opmerkingen van de voorzitter van de Europese Commissie, Ursula von der Leyen, dat het tarief van 15% het definitieve plafond zou zijn voor de Europese farmaceutische export (waarbij sommige generieke geneesmiddelen helemaal zouden worden vrijgesteld). Eerder dit jaar werd een soortgelijke overeenkomst bereikt met Japan en met het Verenigd Koninkrijk, waar de tarieven werden beperkt tot 10% met een bepaling voor een "preferentiële behandeling" voor de Britse farmaceutische export.

Figuur 1: Wat staat er op het spel voor Europese farmaceutische bedrijven?

Top 5 farmaceutische handelspartners van de Europese Unie, 2021

Bron: European Federation of Pharmaceutical Industries and Association, The Pharmaceutical Industry in Figures, 2022.

Er is nog veel onbekend over de reikwijdte en het uiteindelijke tarief van farmaceutische tarieven, die op korte termijn waarschijnlijk volatiliteit in farmaceutische aandelen zullen stimuleren. Maar nu de regering zich steeds meer richt op het strategische belang van de biofarma-industrie, zijn we optimistisch dat bedrijven een beheersbaar traject krijgen om de Amerikaanse productiedoelstellingen te halen, zonder dat ze hun toevlucht hoeven te nemen tot dramatische prijsstijgingen van de geneesmiddelenkosten.

Hervorming van de geneesmiddelenprijzen: de betaalbaarheid van geneesmiddelen in evenwicht brengen met innovatie op het gebied van biofarmacie

Dat standpunt wordt ondersteund door de andere helft van de farmaceutische agenda van de regering-Trump: het verlagen van de geneesmiddelenprijzen in de VS.

Eind juli stuurde president Trump brieven naar 17 van 's werelds grootste medicijnfabrikanten, waarin hij de stappen uiteenzette die de bedrijven moeten nemen om de prijzen van geneesmiddelen in de VS in overeenstemming te brengen met die in het buitenland, een beleid dat bekend staat als "most favored nation" (MFN) pricing. Die stappen omvatten het verlagen van de geneesmiddelenprijzen in Medicaid (het federale verzekeringsplan voor huishoudens met lage inkomens) en het toepassen van MFN-prijzen op future de lancering van geneesmiddelen in alle verzekeringskanalen (zowel overheids- als commercieel). De president moedigde bedrijven ook aan om apotheekmanagers te omzeilen en rechtstreeks aan consumenten te verkopen tegen concurrerende prijzen.

Net als tarieven hangt de dreiging van MFN-prijsstelling al maanden boven de biofarmasector, en duidelijkheid over hoe MFN uiteindelijk zou kunnen worden geïmplementeerd, zou een grote bijdrage leveren aan het wegnemen van een bron van volatiliteit voor de sector.

Maar hoewel de president bedrijven 60 dagen de tijd gaf om te handelen naar de mandaten van de brieven, moet er nog veel worden opgehelderd. Ten eerste moet de administratie nog een methode bieden voor het berekenen van meestbegunstigingspercentages, en voor handhaving kunnen wetgevende maatregelen nodig zijn. Daarnaast suggereerde president Trump dat handelsbesprekingen kunnen worden gebruikt om het speelveld van geneesmiddelenprijzen gelijk te trekken, wat complexe onderhandelingen en strategische afstemming op het handelsbeleid zou vereisen - veel om in slechts twee maanden te doen.

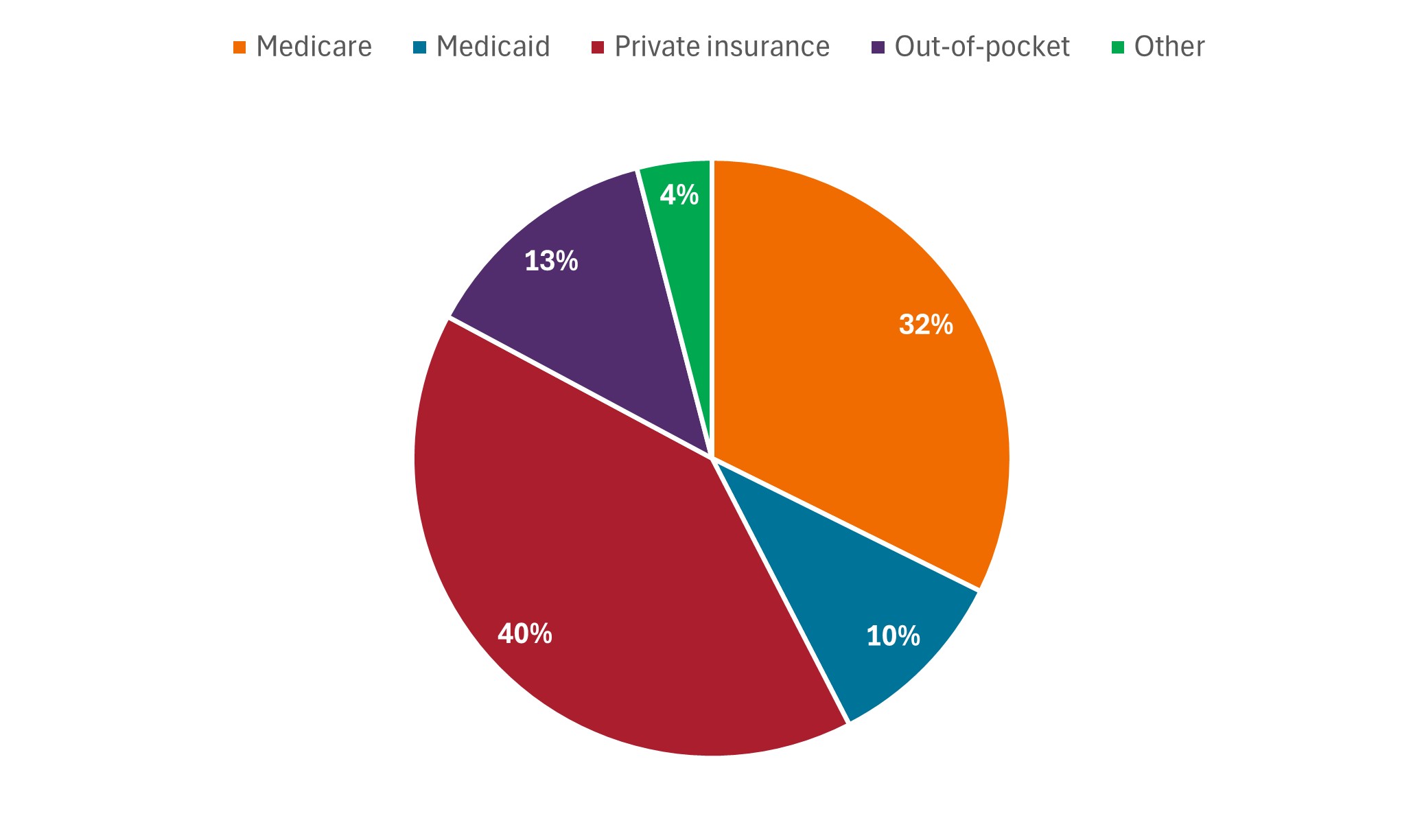

Figuur 2: Totale Amerikaanse uitgaven aan geneesmiddelen op recept per betaler, 2021

Bron: Analyse door de Kaiser Family Foundation van gegevens uit de National Health Expenditure (NHE) van de Centers for Medicare en Medicaid Services, Office of the Actuary, National Health Statistics Group, per 15 september 2023.

Bron: Analyse door de Kaiser Family Foundation van gegevens uit de National Health Expenditure (NHE) van de Centers for Medicare en Medicaid Services, Office of the Actuary, National Health Statistics Group, per 15 september 2023.

Als zodanig zullen beleggers waarschijnlijk nog een tijdje moeten wachten op een oplossing voor MFN. Bemoedigender is echter dat de regering, net als bij de tarieven, bereid lijkt bedrijven de tijd te geven om zich aan te passen aan een nieuw prijsmodel. Voor de meeste farmaceutische bedrijven vertegenwoordigt Medicaid een relatief klein percentage van de bestaande inkomsten (Figuur 2), en bredere toepassingen van MFN, zoals momenteel geschetst, zouden beperkt blijven tot de introductie van future geneesmiddelen.

Bovendien gaat het voor het verbeteren van de betaalbaarheid niet alleen om het verlagen van de prijzen in de VS, maar ook om het feit dat andere landen hun eerlijke aandeel van de kosten van geneesmiddeleninnovatie betalen. Bedrijven zouden daardoor in staat worden gesteld om te onderhandelen over hogere prijzen in andere landen en extra inkomsten terug te geven aan Amerikaanse patiënten in de vorm van besparingen – zonder investeringen in future onderzoek te ondermijnen, een precedent waar de industrie al lang naar op zoek is.

Anders gezegd, de regering lijkt te begrijpen dat farmaceutische tarieven en MFN-hervormingen het vermogen van bedrijven om te blijven innoveren niet mogen verzwakken. Hoe meer bewijs we van deze aanpak zien, hoe meer vertrouwen beleggers moeten hebben dat de sector zich kan aanpassen en toch winstgevend kan zijn, en hoe sneller een duurzaam herstel van de biofarmaceutische aandelen kan beginnen.

Belangrijke informatie

De gezondheidszorg heeft wereldwijd te maken met verschillen in overheidsvoorschriften en vergoedingen, naast verschillen in goedkeuring van de autoriteiten voor producten en diensten die een aanzienlijk effect kunnen hebben op de prijs en de beschikbaarheid, en kan sterk nadelig beïnvloed worden door snelle veroudering en aflopende patenten.

Volatiliteit is een maatstaf voor het risico op basis van de spreiding van de rendementen voor een bepaalde belegging.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.