焦点分析

- 房地产投资信托基金(REIT)正处于复苏初期,有望从股市上涨行情持续扩大中充分受益。尽管盈利保持稳健增长且股息收益率颇具吸引力,当前估值仍处于数十年低点。

- 受利率下行、租金稳健增长及供给量减少等多重因素推动,全球房地产市场的基本面正在改善,为资产价值的持续复苏提供支撑。

- 当前,不同区域和房地产类型的REIT均显现出具吸引力的机会,寻求多元化配置的投资者或希望重新审视这一资产类别。

继2025年实现约10%的回报率后,1 全球上市房地产股票在2026年再次迎来良好开局,进一步巩固了自2023年末以来的持续复苏态势。

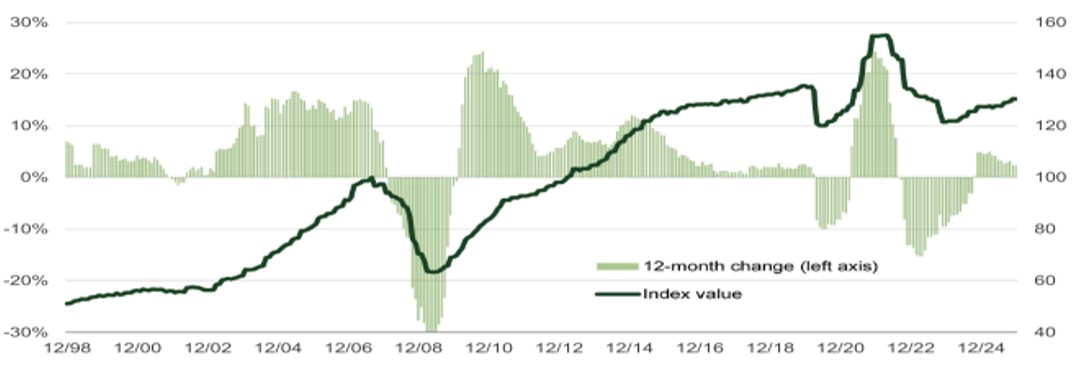

图1:全球房地产投资信托基金回报自利率周期底部以来的复苏路径

资料来源:骏利亨德森投资、彭博,截至2025年12月31日。富时EPRA Nareit全球指数。过往表现并非未来回报的预测。

尽管该板块连续第二年实现正回报令人鼓舞,但相较于整体美国及全球股市,其年度表现再次落后。房地产投资信托基金(REIT)板块更具可预测性和防御性的特征,对于寻求通过人工智能、国防以及众多更具周期性的板块来驱动股票投资组合回报的全股票市场投资者而言,或许不那么具有吸引力,这一点可以理解。但值得注意的是,全球REIT与其他资产类别历来低相关性的特性,能为投资组合提供多元化收益。我们认为,在不确定性上升、且投资者对人工智能领域热情高涨的担忧持续升温的环境下,这种特性将更具价值。

我们认为,股市目前正处于“上涨行情扩大”的早期阶段,而基于以下三个关键原因,REIT将有望这一转变中受益:

1 基本面强劲:多重因素持续支撑REIT

令人鼓舞的是,作为主动型基本面投资者,我们坚信实体房地产市场本身的复苏势头很可能持续。利率下行、贷款利差改善、大多数房地产板块租金稳健增长(得益于新房供应量正快速下降),以及交易量的持续回升,都应支撑该行业的基本面。因此我们预期,在2026年,特定区域和房地产类型的增长将加速。

图2:Green Street商业房地产价格指数

资料来源:Green Street Advisors,截至2025年12月31日的商业房地产价格指数(CPPI)。经许可转载。过往表现并非未来回报的预测。

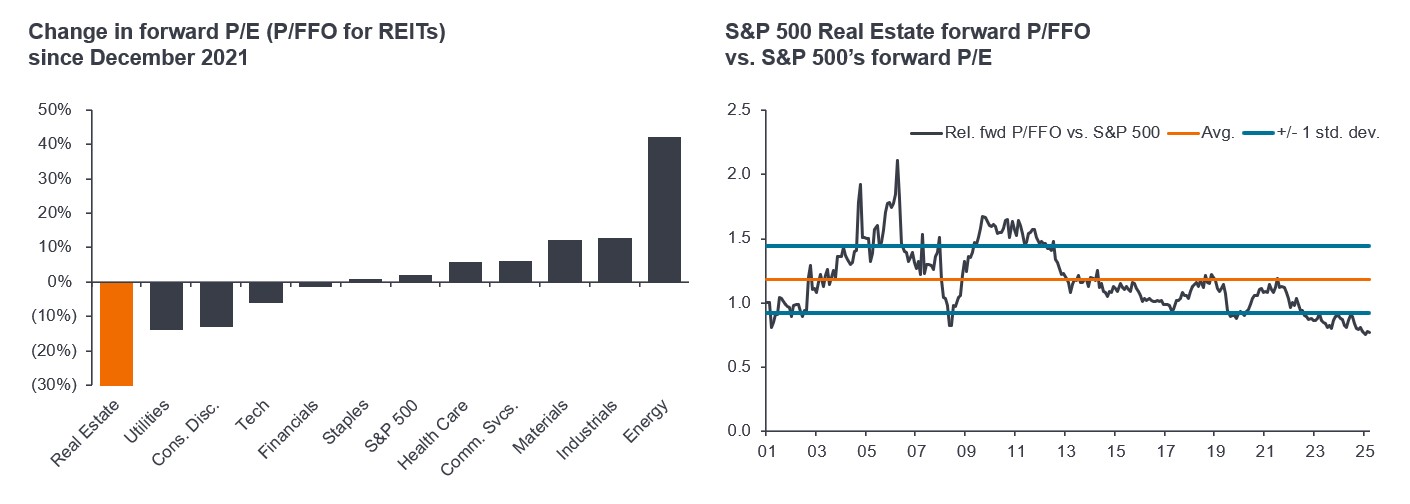

2 估值具吸引力:相对于整体股市,REIT的估值已创下25年来最低水平

近年来,在股票市场各板块中,REIT遭遇了最大幅度的估值倍数下调。正如右侧图表所示,相对于整体股市,目前美国REIT的估值处于25年来的最低水平。尽管REIT持续实现盈利增长(我们认为这一趋势未来数年仍将延续),且股息收益率日益具吸引力,估值却仍持续处于低位。

图 3:尽管房地产行业盈利持续增长,其估值相对于整体股市仍持续走低

自2022年以来,美国REIT的盈利增长了20%

资料来源:FactSet、NAREIT T Tracker、BofA US Equity& Quant Strategy,截至2025年12月31日。远期P/FFO是一种REIT的估值比率,通过比较REIT的当前市场价格与其未来12个月的预期运营资金(FFO)来测算,从而基于预期的未来业绩,判断REIT的当前价值是被高估还是低估。 标准差用于衡量一组数值/数据相对于均值的波动或偏离程度。就投资估值而言,标准差可以评估一项投资的历史波动性。过往表现并非未来回报的预测。投资涉及风险,包括本金可能亏损和价值波动。

3 资产配置多元化需求:REIT与其他主要资产类别相关性较低

由于估值担忧、地缘政治风险和经济不确定性等多重因素,投资组合的多元化配置已成为投资者日益重要的考量标准。

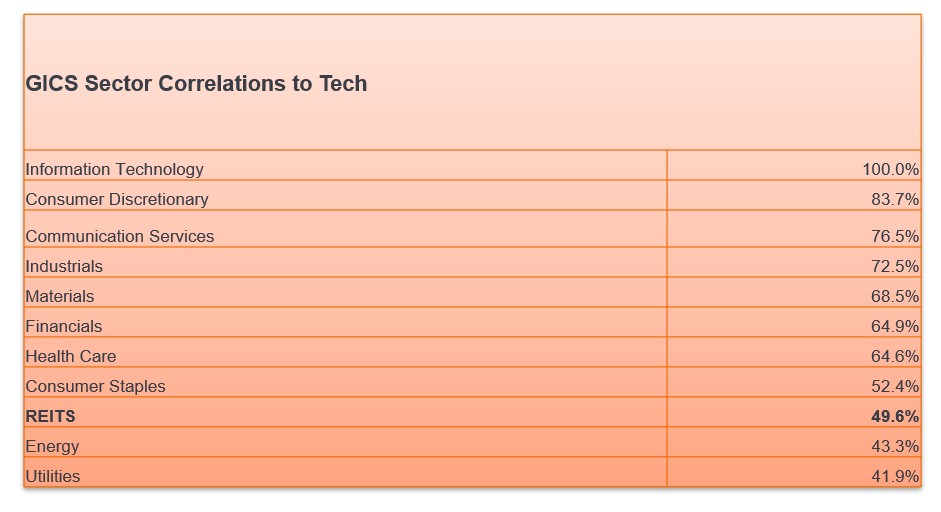

具体而言,在股票配置中, REIT与科技板块的相关性最低。因此,REIT既能在科技板块之外实现配置多元化,又能通过当前收益的形式,提供差异化的回报来源。

图 4:REIT与科技板块的低相关性有助于实现投资组合多元化

资料来源:骏利亨德森投资,彭博。富时NAREIT股票型REIT指数与标普一级GICS指数的每日回报率,自2016年9月(REIT首次作为独立GICS行业纳入统计)起至2025年12月31日。过往表现并非未来回报的预测。

当下最具吸引力的房地产机会在哪里?

2025年,国际市场表现领先于美国,尤其是亚洲股市。其中,日本房地产公司受益于竞价热烈的房地产市场(显示资产价值呈现上涨态势)和企业改革措施(推动折价股的估值回升)。同时,香港房地产市场也正走出低迷期,折价股虽近期才开始复苏,但提供了进一步上涨空间。欧洲方面,由于并购活动的回暖,复苏市场中折价股的估值机会突显,私募股权投资者正积极寻求把握这些机会。

行业层面而言,我们对美国工业/物流地产领域持更为积极的立场,因其占用率出现拐点迹象。该领域众多企业还受益于通过自有工业用地开发数据中心实现增值的潜力。

我们持续看好 养老房地产板块,众多REIT有望实现连续第二年两位数盈利增长。到2030年,美国80岁以上人口将以超过4%的年复合增长率(CAGR)持续增长,我们认为该行业仍有持续领先的潜力空间。与此同时,数据中心股价的疲软态势,与其就历史而言强劲的基本面及未来数年高个位数盈利增长的可见前景形成反差。我们还配置了房地产市场中周期性较强的板块,例如美国住宅建筑商及房地产经纪板块。

REIT在选举周期中的表现:投资者看重REIT的防御特性

最后,对于那些希望从历史中寻找未来线索的投资者而言,美国REIT在中期选举年的过往表现颇具吸引力。回顾过去35年,美国REIT是GICS行业中胜率(即在特定时期内产生正回报的持仓比例)最高的板块。若未来出现任何不确定性,目前被市场忽视的REIT防御特性或许能发挥积极作用。

因此,在近年持续未受关注之后,这一仍处于复苏初期的实物资产类别或许值得重新审视。不过,这并非我们的一家之言,全球最大私募房地产投资机构Blackstone也持相同观点:

“商业房地产正迈入周期的新阶段,我们认为这为投资者创造了近年来最具吸引力的入场时机之一。”

Blackstone;《房地产进入周期新阶段》;2026年1月2日。

1晨星评级;富时EPRA Nareit发达市场指数;截至2025年12月31日的12个月回报。过往表现不能预测未来回报。

倘若英文版本与中文版出现歧异,概以英文版为准。

重要资讯

REIT或房地产投资信托基金 通过直接持有物业资产、地产股或按揭贷款来投资于房地产。REIT在证券交易所上市,所以通常流动性相当高,其买卖与股票无异。

房地产证券,包括房地产投资信托基金(REITs),对房地产价值和租金收入、物业税、利率、税务和监管规定、供应和需求,以及该公司的管理技能与信誉的变动表现敏感。此外,REIT或未能符合资格享有某些税务利益或注册豁免,这可能导致不利的经济结果。

富时EPRA Nareit发达市场指数追踪发达市场国家房地产公司及房地产投资信托基金(REIT)的表现。

富时EPRA Nareit全球指数旨在反映全球符合条件的房地产股票的总体趋势。相关活动被定义为可产生收益房地产的所有权、交易及开发。

富时Nareit股票型REIT指数涵盖美国经济中商业房地产领域的上市证券,不含林业及基础设施类REIT。

Green Street商业房地产价格指数是美国非杠杆化商业房地产价值的时间序列数据,反映当前商业房地产交易谈判及签约阶段的价格水平。

标普500®指数被广泛视为美国大盘股的最佳单一衡量指标。该指数涵盖500家领先企业,覆盖约可流通市值的80%。

复合年增长率(CAGR):衡量投资在一段时间内的年增长率,包含复利效应(即任何收益均被再投资以产生额外回报)。CAGR通常用于衡量及比较投资的过去表现或预测其未来的预期回报。

相关性:两个变量(如股票或基金回报)价格走势的相互关联程度。若相关性为+1.0,则表示两个变量变动方向呈强关联关系。若相关性为 –1.0,则它们以相反的方向移动。数字接近零,表明两个变量之间存在弱关系或不存在关系。

股息收益率:衡量每股证券所获年度股息价值相对于其单位市值的比率。

运营资金(FFO):评估REIT现金流及运营业绩的核心指标。FFO 通过对净利润进行调整,加回折旧与摊销,同时扣除房地产出售收益及利息收入,以反映REIT的真实运营收益。

估值倍数下调:倍数是用于评估公司价值的金融工具,有助于对同行业内公司的估值进行比较。就股票而言,估值下修是指因业务或市场不确定性导致公司估值倍数(财务比率,如市盈率)出现向下调整。

市盈率(P/E):是衡量公司股票价值的常用指标,用于对比其他股票或基准指数。其计算方式为当前股价除以每股盈利。

房地产投资信托基金(REIT): 一种通过直接持有物业资产、地产股或按揭贷款来投资于房地产的投资工具。REIT在证券交易所上市,所以通常流动性相当高,其买卖与股票无异。房地产证券包括REIT,可能面临的额外风险包括利率、管理、税收、经济、环境和集中风险。

标准差:用于衡量一组数值/数据相对于均值的波动或偏离程度。就投资估值而言,标准差可以评估一项投资的历史波动性。

波幅/波动性:投资组合、证券或指数价格升跌的速度和幅度。