焦点分析

- 香港住宅房地产市场于2025年中触底,目前二手市场房价较2025年第二季度低点回升约10%,租金与成交量均呈现加速增长态势。

- 结构性驱动因素(包括降息、股市强劲带来的财富效应、移民计划及供应减少)显著提振了需求,推动部分租金创历史新高,并带动一手住宅市场销售回暖。

- 住宅开发商股价已大幅重估,但即便出现反弹,估值仍基本符合长期均值且远低于2018年前水平,预示存在进一步上涨的空间。

近期我们到访香港时,看到了排成长龙的入境队伍,以及酒店、商场和餐厅里熙熙攘攘的人潮——其中部分是为Blackpink演唱会而来。这种重现的活力让人回想起疫情前的香港,实在是久违的场景。市场情绪逆转的核心是房地产,尤其是住宅市场,其势头正在明显增强。

当前香港住宅市场反弹的驱动因素是什么?

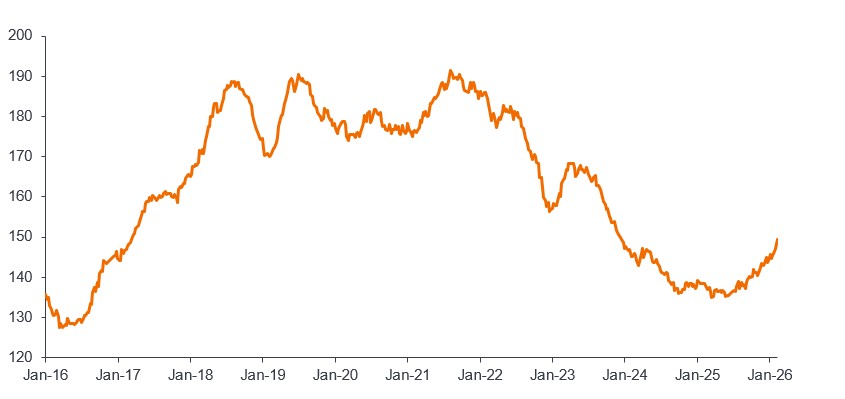

财富效应无疑是置业热情重燃的关键催化因素。香港股市的强劲上涨,尤其是首次公开募股(IPO)市场的火热表现,正持续传导至房地产市场。诸如高端人才通行证计划(为全球高收入人士及顶尖大学毕业生提供赴港工作或创业签证)等人才引进计划,为香港引入了新居民,推动多地段租金创下历史新高。同时,降息压低了按揭利率,在正向利差(租金收益率高于按揭利率)环境下,购房相较租房更具吸引力。叠加支持性政策措施及库存与供应量的下降,住宅市场已现反弹,二手市场房价较2025年第二季度低点回升约10%(图1)。

图1:香港二手住宅市场正在复苏

中原地产中原城市领先指数

资料来源:彭博、骏利亨德森投资。中原地产中原城市领先指数(CENLCCL),2016年2月2日至2026年2月8日。中原城市领先指数每周更新,衡量香港二手私人住宅房地产价格。过往表现并非未来回报的预测。

初步复苏模式——黄竹坑实地考察

黄竹坑位于香港岛,过去是一片工业区。自2016年港铁(MTR)南港岛线开通后,黄竹坑迎来重大发展。2017至2021年间,六幅地块通过招标出让给大型房地产开发商,新增近5,000个住宅单位。黄竹坑毗邻市区,且周边坐落多所国际学校,地段堪称优越。首个新盘于2021年5月推出,当时恰逢住宅市场高峰期。其后整体市场价格由高位回落近30%,多家开发商暂停新盘发售。

我们考察了由香港三大主要开发商(信和置业、嘉里建设及太古地产)联合管理的“海盈山”第四期项目。项目第一期住宅于2023年7月推出时,市场略有反弹,成交价约为每平方英尺28,000港元,但其后市场再度下行,项目暂停销售。2025年初项目竣工后,开发商再度试水,降价约20%推售,市场反应平平。但2025年中转机出现,市场热度与势头开始加速。尽管此后未再正式推出新盘,但住宅单位持续通过招标方式售出,价格稳步攀升。如今,一套可眺望南朗山(海洋公园所在地)及周边海湾景观的800平方英尺三居室住宅单位,售价约3,000万港元。

“海盈山”项目一套豪华住宅单位的景观。图片来源:全球房地产股票团队。

香港住宅房地产股仍有价值重估空间?

2025年年中是香港住宅市场的低谷。尽管其他商业地产板块的复苏程度不及住宅市场,但市场活动也已有所回暖——成交量增加,租赁势头改善,部分地段更出现租金正增长。过去12个月,香港房地产股成为全球表现最佳的板块之一,市场关注度增加带动估值倍数大幅重估。

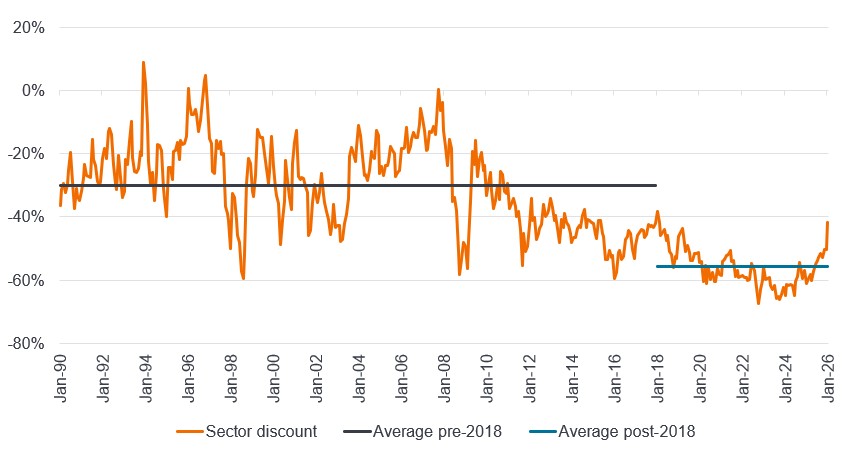

只要支撑基本面走强的核心驱动因素保持稳定,我们将持续看好该板块。目前香港开发商股价较资产净值折让40%,而低谷时股价较资产净值折让70%。从2018年以来的历史水平看,当前估值或许显得偏高。但是,尽管部分开发商股价较2025年4月低点已翻倍,但与2018年的水平相比仍然持平,折射出香港“失去的十年”。这确实是极其艰难的一段时期,估值大幅下调反映出香港遭受的一系列冲击:从2018年抗议活动到新冠疫情、中国的动态清零政策,再到2022年的快速加息周期。随着房价与租金反弹,开发商有望重获议价能力,从而支撑盈利能力提升。盈利增长与资产价值上升将进而推动股价的新一轮上涨。

图2:香港开发商股价相对于资产净值的折让率

资料来源:美国银行美林证券、骏利亨德森投资。1990年1月31日至2026年1月31日。过往表现并非未来回报的预测。

房地产是经济的核心支柱;随着香港努力重拾昔日辉煌,我们相信房地产行业将成为主要受益者。

资产负债表:财务状况的指标;就公司而言,资产负债表是概述公司在特定时点的资产、负债和股东权益的财务报表。各部分有助投资者了解公司资产和负债状况,以及股东的投资金额

资产净值折让:资产净值(NAV)。通过将市场价值减去任何债务(例如抵押贷款负债)来衡量房地产投资信托基金持仓的基本价值。当一项投资的市场价格高于其资产净值时,被称为溢价交易。反之,当一项投资的市场价格低于其资产净值时,被称为折让交易。

估值倍数下调:估值倍数是用于评估公司价值的金融工具,有助于对同行业内公司的估值进行比较。就股票而言,估值下调是指因业务或市场不确定性导致公司估值倍数(财务比率,如市盈率)出现向下调整。估值重估发生于投资者愿意为股票支付更高的价格时,通常是出于对未来盈利上涨的预期。