焦點分析:

- 2025年年初至今,健康護理行業經歷了顯著波動,原因在於特朗普政府正醞釀對藥品加征關稅,同時削减聯邦衛生機構的資金支持。

- 即便如此,年初至今,該行業內的許多公司都實現了正回報,有些甚至實現了兩位數的增長。

- 今年表現最佳的醫療企業都具備一些共同特質,我們認爲投資者應重點關注這些特質,以獲取超越市場平均水平的回報。

近來,投資醫療板塊,簡直就像觀看一場緊張刺激的季後賽,當中可能包含各種意外情况。美國食品藥品監督管理局(FDA)等衛生機構的裁員和資金削减給處於發展階段的生物技術帶來了壓力。醫療成本的意外飈升,導致通常作爲該領域防禦支柱的聯合健康保險 (UnitedHealthcare) 股價大幅下跌。特朗普政府對藥品(通常免征關稅)加征關稅的計劃,已引發市場對生物製藥企業未來盈利能力的疑慮。

但如同精彩賽事總有高光時刻,2025年至今,部分公司憑藉突破性醫療成果依然獲得可觀回報。我們認爲,這些企業的差異化特質可望在短期乃至長期持續創造價值,值得投資人重點關注。

「最佳球員」(MVP):創新

這些特質中,第一個就是創新。儘管我們始終强調創新是健康護理行業取得優異表現的關鍵,但在當前市場環境下,創新已成爲不可或缺的重要因素。今年以來,儘管標普500®指數呈現跌勢,標普500健康護理板塊僅略微上漲,但那些擁有突破性醫療産品的企業——這些産品能提升患者護理標準或滿足未竟醫療需求——仍實現了可觀回報。1

這主要歸因於當今許多新藥採用了創新作用機制,並能顯著改善患者療效。當前療法不僅針對罕見病治療,還拓展至肥胖症、代謝功能障礙相關脂肪性肝炎(MASH)、甲狀旁腺功能减退症及自身免疫性疾病等新興大市場領域。這一組合帶來了强勁的銷售業績。

以維羅納製藥公司治療慢性阻塞性肺病(COPD)的新型療法 Ohtuvayre 爲例。這款非類固醇抗發炎藥物於2024年6月獲得批准,代表了20多年來首個針對COPD的新作用機制。由於其具有改善呼吸和减少病情惡化的雙重益處,因此應用非常迅速。在上市的第二季度,銷售額環比增長95%,達到7,100萬美元,遠高於分析師預測的 5,000萬美元左右。截至4月30日的一年中,該股上漲了53% 。2

今年共有60款新藥等待FDA審批,儘管機構裁員引發了對審批延誤的擔憂,但新任FDA局長Marty Makary博士已展現出對創新的支持,舉措包括通過加速審批通道推進罕見病藥物上市,並著力提升審評效率。如果投資者確信FDA在Makary博士領導下能保持預期運轉效率,我們認爲更多處於研發階段的生物科技公司有望受益。

估值具吸引力

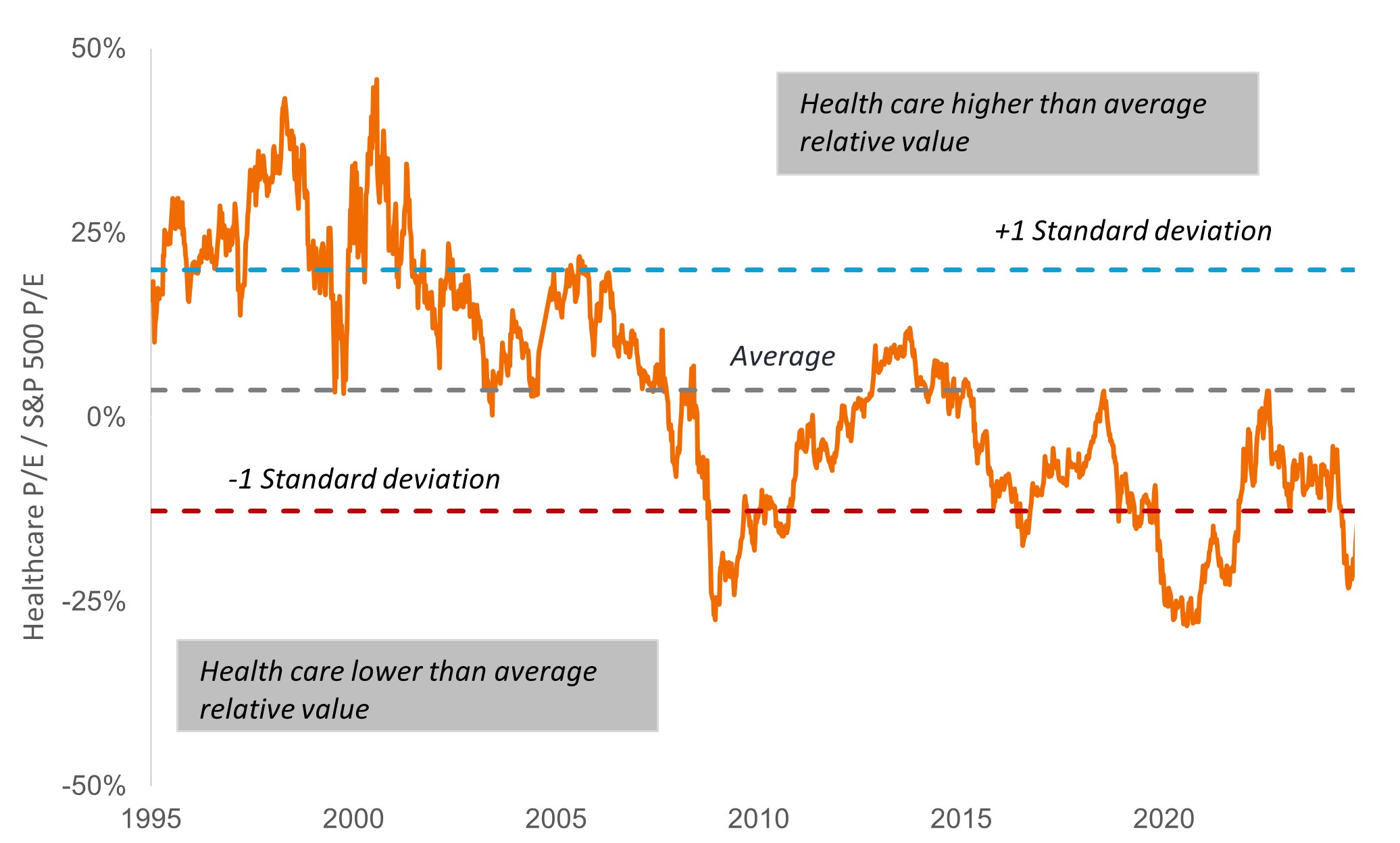

此外,健康護理回報的關鍵在於估值,而在這方面,該行業具有進攻優勢。儘管年內表現跑贏標普500指數,但當前醫療板塊估值較基準指數存在近20%的折價,而長期平均水平則爲溢價 4%(見圖表1)。該行業中受打擊最嚴重的一些領域,例如新興生物技術,交易價格甚至更低。

圖表 1:健康護理存在折讓

資料來源:彭博。P/E=市盈率健康護理=標普500健康護理行業,包括標普500指數中被歸類為GICS®健康護理類別的成分股公司所組成。數據基於未來12個月的獲利預測,範圍從1995年6月2日至2025年4月25日。

我們認爲,當前健康護理股估值處於低位,只要有利好消息刺激——比如業績超預期或臨床試驗數據亮眼——股價就可能迎來反彈。以管理式醫療公司爲例,由於2024年醫療成本比率(保費中用於患者治療的支出占比)上升拖累股價,該板塊在2025年初估值處於异常低位。由於市場擔心大型政府保險計劃醫療補助 (Medicaid) 的資金削减,以及行業領先者聯合健康保險 (UnitedHealthcare) 盈利不及預期,導致近幾個月市場進一步波動。但今年迄今爲止,由於第一季度盈利復蘇,許多股票都表現良好,有些甚至出現了兩位數的漲幅。隨著市場對經濟衰退的擔憂加劇,投資者也轉向具防禦性質的管理式健康護理領域。

政策韌性

事實上,健康護理行業最近正面臨著不同尋常的政策不確定性,包括擬議削减聯邦衛生機構的資金,以及藥品幾十年來首次被徵收關稅的可能性越來越大。我們認爲長期投資者不應僅根據政策變化(正如我們所見,政策變化可能很快)來徹底改變其投資組合。但從短期來看,我們認爲投資者應該留意那些可能更具韌性的公司。

其中包括在美國擁有大量製造業務和/或在美國保留大部分知識産權的生物製藥公司,這可能有助於它們免受成本上升的影響。投資者可能還會考慮受關稅影響較小的領域,例如藥品分銷商。這些公司在國內運營,推動藥品從製造商到藥店的分銷。此外,由於生物製劑複雜且需要特殊處理,他們還受益於新的收入增長來源。

即便如此,我們認爲投資者應該記住,健康護理政策總是微妙的。事實上,在特朗普政府權衡藥品關稅的同時,總統還簽署了一項行政命令,指示國會和衛生與公衆服務部修改2022年《削减通脹法案》中的“藥丸懲罰”。該懲罰措施規定小分子藥物(傳統藥片)在進入Medicare價格談判前僅有9年保護期,而注射型生物製劑爲13年,遭到行業反對。這一變化可保護製藥公司收入,並進一步激勵在癌症和心血管疾病等領域開發便捷藥片。此外,特朗普政府强調生物製藥行業對美國國家安全的戰略重要性,並將獎勵美國製造業作爲關稅政策的關鍵部分。

較後階段發展

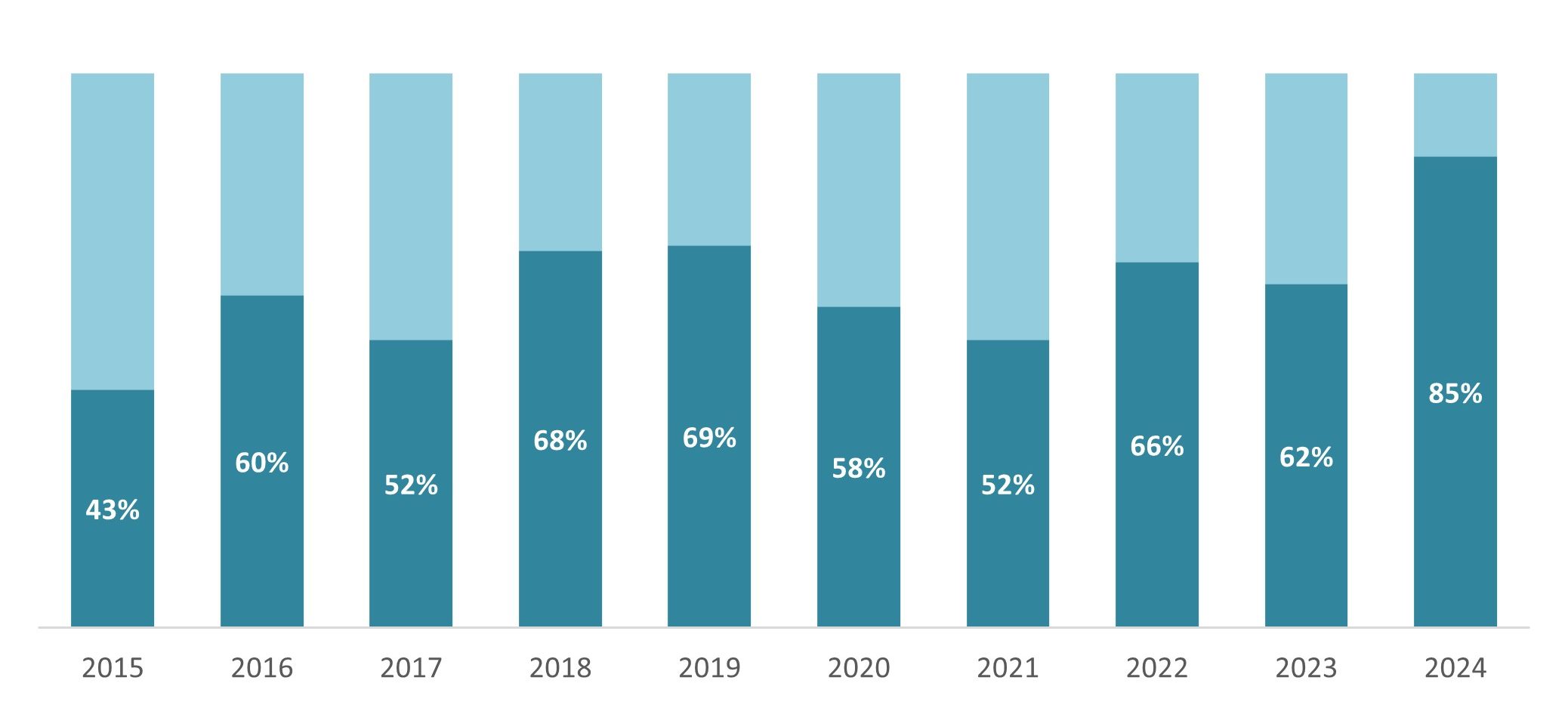

衡量韌性的另一個指標是在研藥品開發:一家公司在將在研藥品候選産品推向市場方面進展如何,以及/或者該公司是否已經在市場上推出了産品?我們仍認爲,中小型生物技術公司是該行業最好的創新來源之一:到2024年,85%的新藥都來自這些公司(圖表2)。但如今,處於發展初期的公司可能更容易受到監管延遲和下行風險的影響,尤其是在避險市場持續存在的情况下。

圖 2:如今,大多數新藥都來自新興生物技術

中小型公司開發的新活性物質占比(%)

資料來源:IQVIA Institute,截至2025年1月。

因此,作爲我們提出的最後一個特性,我們認爲投資者應重點關注擁有積極臨床數據記錄的後期開發階段公司,或推出突破性産品以滿足未被滿足醫療需求的早期商業化階段公司。這些公司已經克服了一些臨床和監管障礙,可能能够更好地掌控自己的命運——在競爭激烈的比賽中,這些久經考驗的得分手可能在比賽關鍵時刻提供最佳的得分機會。

1彭博,數據來自2024年12月31日至2025年4月30日。

2公司業績報告,彭博。銷售數據爲截至2025年3月31日的季度。股票回報數據爲2024年12月31日至2025年4月30日。

市盈率(P/E)用於衡量投資組合內一隻或多隻股票的股價與每股盈利之比率。

健康護理產業受制於政府監管和報銷率以及當局對產品和服務的審批,這些因素可能對價格和供應造成重大影響,亦可能受到迅速過時和專利到期的重大影響。

重要資料

請參閱以下與文章相關之基金的重要資料

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險 。

- 投資本基金涉及一般投資、貨幣、對沖、經濟、政治、政策、外匯、流動性、稅務、法律、監管、證券融資交易相關及中小市值公司相關風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具作投資及有效管理投資組合目的,並涉及對手方、流動性、槓桿、波動性、估值、場外交易、信貸、貨幣、指數、交收違約及利率風險,本基金可能蒙受全部或重大損失。

- 本基金的投資集中於以生命科學為導向的公司(可包括中小型公司),或會具較高波動性。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。