焦點分析:

- 受利好基本因素推動,歐洲國防股在2025年錄得強勁漲幅,但下半年升勢逐漸減弱。

- 我們認為,基於存在支持多年盈利增長的結構性驅動因素,2025年底表現疲軟並不合理。

- 鑑於訂單剛開始增加,我們認為歐洲重整軍備的規模及持續時間仍被市場低估。我們認為,隨著國防預算增長轉化為訂單增長和長期盈利潛力,具備與眾不同實力、本土製造優勢及明確長期合約前景的企業,將最有望從中受惠。

地緣政治問題成為2026年伊始的焦點。從美國扣押委內瑞拉總統馬杜羅,到特朗普總統對格陵蘭島的挑釁,再到伊朗國內動盪,近期事態發展使得全球國防開支增長問題再度成為焦點。

此種環境的標誌性事件發生於1月7日,當天特朗普宣稱要求國會將國防部2027年的預算增至1.5萬億美元,較2026年水平增逾50%,理由是「時局動盪」。雖然委內瑞拉局勢對歐洲國防工業的直接影響有限,但美國與北約盟國在格陵蘭島問題上的緊張關係,則更貼近其切身利益。這些熱點問題共同凸顯地緣政局日益不穩定的環境,亦凸顯增加軍費開支已成為結構性需要。

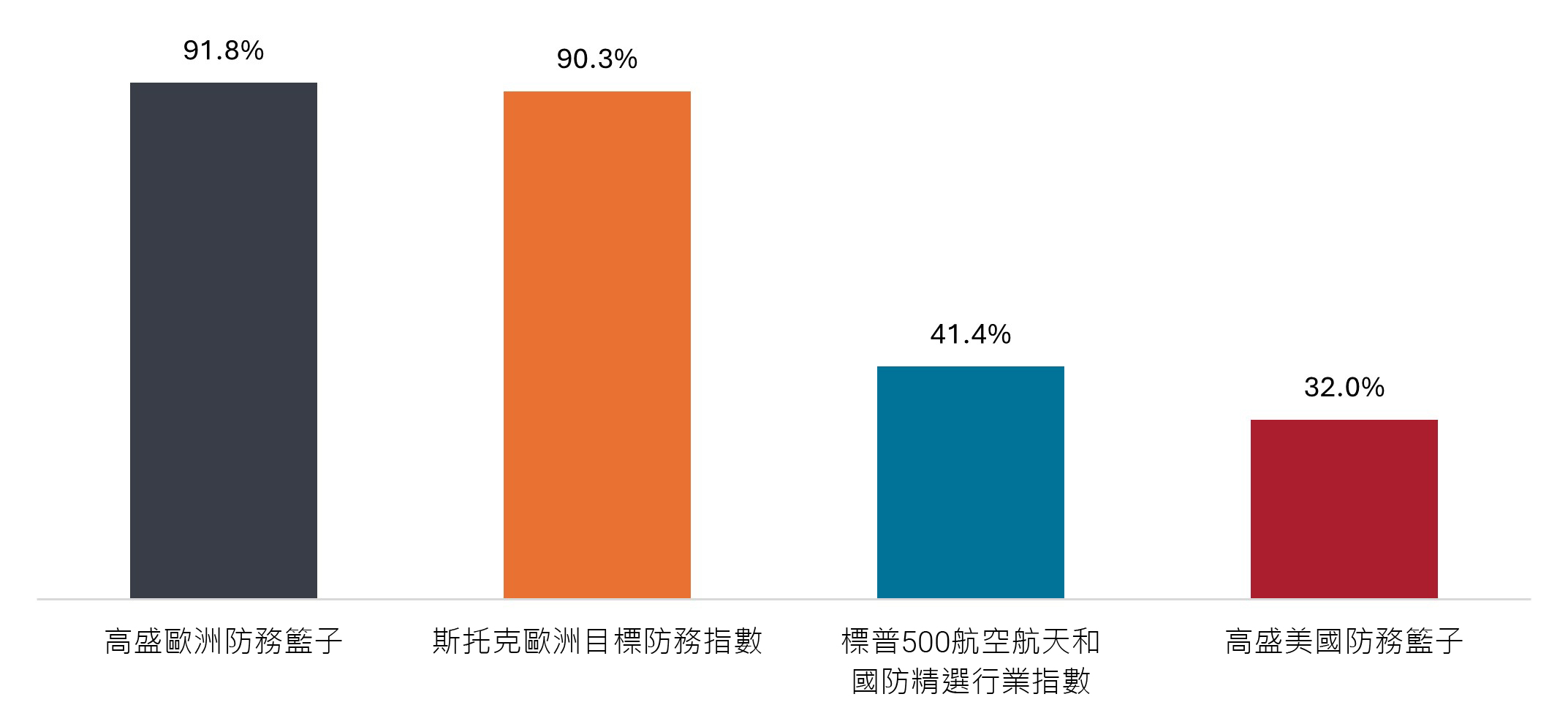

今年年初,歐洲國防股表現強勁,年初至今斯托克歐洲目標防務指數(STOXX Europe Targeted Defence Index)年內漲幅達14%,高盛歐洲防務籃子(Goldman Sachs Europe Defense basket)漲幅達18%(截至2026年1月30日)。相關股票在2025年上半年大幅上漲,下半年升勢逐漸減弱。儘管國防股近期表現令人矚目,但我們認為市場仍低估了歐洲重整軍備週期的規模及持續時間。

圖1:2025年歐洲國防股表現領先

總回報(2024年12月31日至2025年12月31日)

資料來源:彭博,數據涵蓋2024年12月31日至2025年12月31日。高盛歐洲防務籃子由涉足國防開支領域的歐洲公司構成。斯托克歐洲目標防務指數由從提供軍事裝備和服務中獲取收入的歐洲公司組成。標普500航空航天和國防精選行業指數(S&P 500 Aerospace & Defense Select Industry Index)由標普500指數中歸類於GICS航空航天與國防子行業的成分股構成。高盛美國防務籃子(Goldman Sachs U.S. Defense basket)由涉足美國國防開支領域的美國公司構成。

歐洲國防板塊:為何2025年的漲幅僅是冰山一角

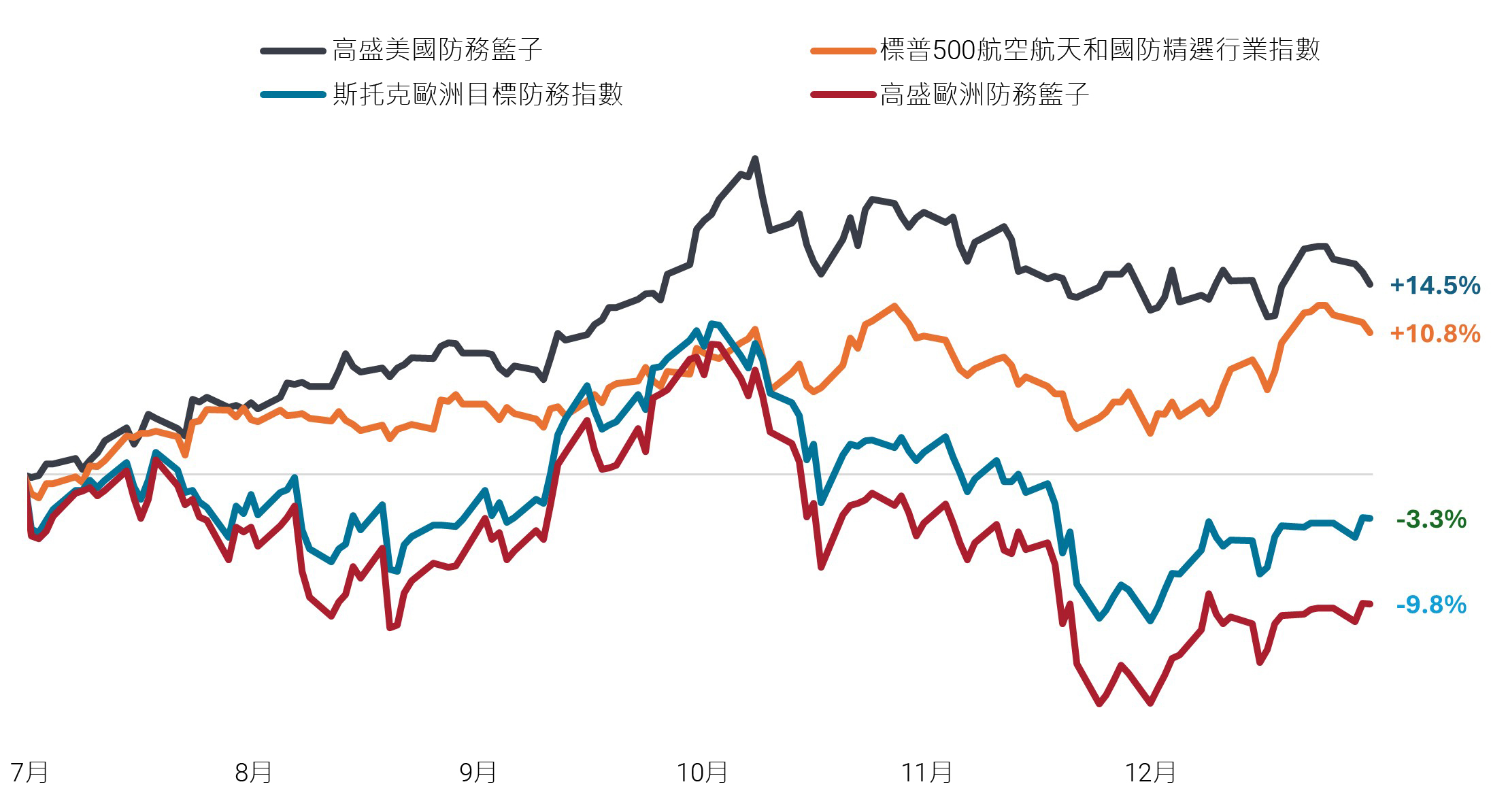

雖然歐洲國防股在2025年表現領先,但大部分漲幅集中在前三個月。當時,特朗普總統的關稅言論掀起所謂的「拋售美國」交易,導致美國金融資產在全球範圍內承壓。與此同時,美國希望擺脫其作為全球安全擔保者的傳統角色,為歐洲各地的北約盟國帶來新的壓力,迫使他們增加國防預算。

然而,隨著特朗普政府「解放日」關稅政策的暫緩引發其他板塊普遍反彈,繼年初大幅上漲後,在餘下時間逐漸變得參差不齊。2025年下半年,歐洲國防基準指數不僅落後於美國同類指數,其絕對表現亦下跌。關於俄烏即將達成和平協議的猜測,於第四季進一步削弱該板塊的投資者情緒。由於兩國在重大領土爭端問題上仍存在巨大分歧,2026年初俄烏和平談判陷入停滯。

圖2:2025年下半年歐洲國防股表現落後於美國同業

價格表現(2025年6月30日至2025年12月31日,以本地貨幣計)

資料來源:彭博,數據涵蓋2025年6月30日至2025年12月31日。

雖然去年年初快速上漲後出現一段整固尚可理解,但我們認為第四季出現相對疲弱的表現並不合理。我們認為,市場過度聚焦於短期地緣政治震盪,忽視了重塑歐洲國防工業的長期結構性推動因素。2026年初歐洲國防股的強勁反彈表明,投資者可能已開始意識到該認知偏差。

評估歐洲重整軍備週期的規模與持續時間

冷戰結束後的數十年間,歐洲長期國防投入不足,如今面臨重整軍備的挑戰,此過程將延續十多年。在去年於海牙舉行的北約峰會上,歐洲盟國作出關鍵承諾:到2035年或之前將核心國防開支佔GDP比例從原定的2%目標提升至3.5%,並額外撥出1.5%的資金,用於更廣泛的安全相關投資,推動國防相關總開支佔GDP的比例升至5%。

雖然自2022年俄羅斯入侵烏克蘭以來,歐洲地區的國防開支已大幅增長,但支出水平仍遠遠落後於美國,且實現到2035年或之前達到3.5%的目標依然遙不可及。儘管個別國家國防開支的增速將較其他國家為快,在可預見的未來,縮小差距仍將是優先任務。華府的施壓日益增加亦加劇緊迫性:美國近期發佈的《國家安全戰略》呼籲歐洲「對自身防務承擔首要責任」,1該立場有可能在特朗普總統任期結束後繼續延續。

即使烏克蘭衝突結束,多數歐洲國家如今均將俄羅斯視為國家安全的長期威脅,維和行動也將需要持續投資。事實上,在1月初於巴黎舉行的峰會上,一眾歐洲領導人簽署了一份宣言,承諾為烏克蘭提供安全保障,包括長期軍事支持以及在停火協議達成後隨時準備部署多國部隊。2

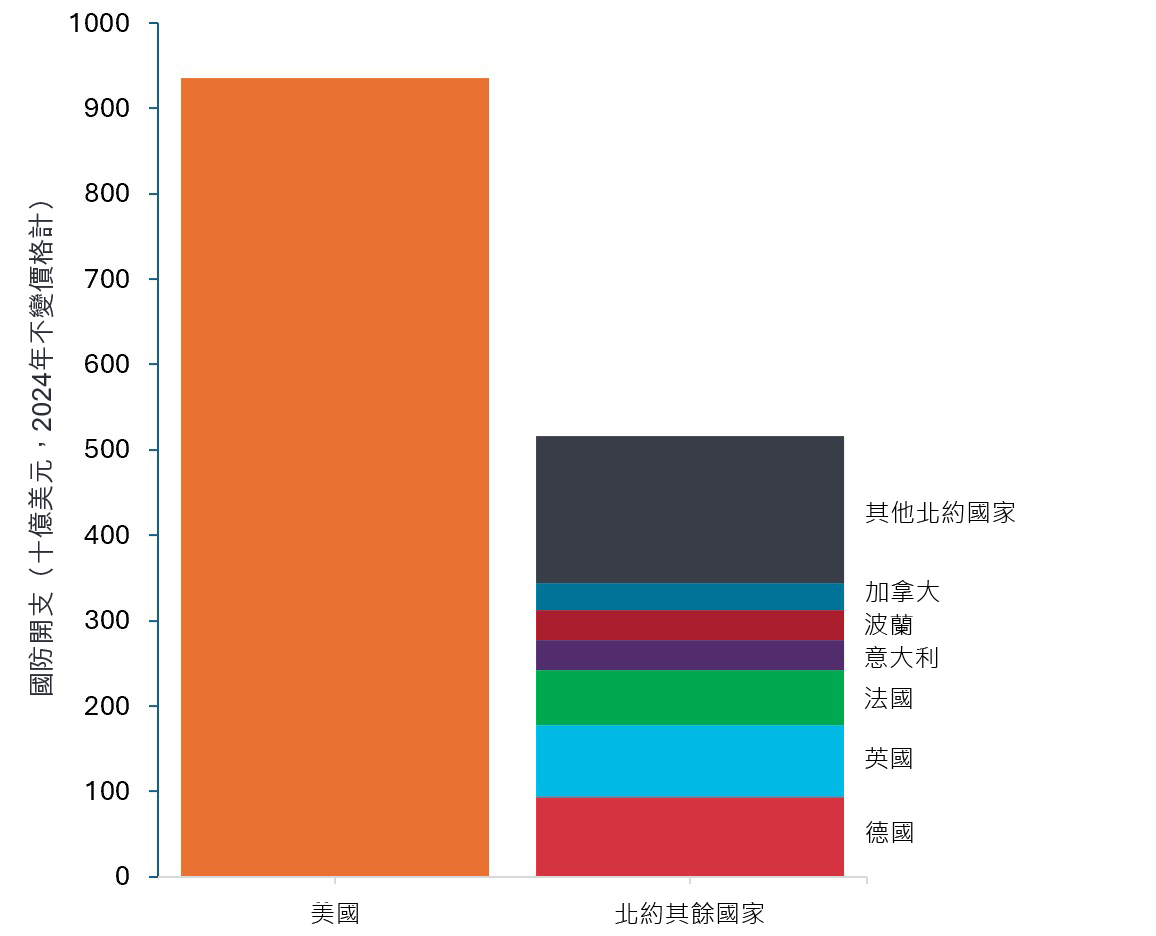

圖3:北約國家國防開支

以2024年不變價格和匯率(美元)計算,2024年

資料來源:北約,《北約國家國防開支(2014年至2024年)》。

對於處於有利位置的歐洲國防企業而言,影響顯而易見。要恢復整個地區的軍備水平,至少未來十年需要持續投資,這意味著長期合約及盈利前景將得到保障。

歐洲各國政府亦可能傾向於選擇本土供應商,而非進口美國產品。在2024年出台的《歐洲國防工業戰略》中,歐盟呼籲成員國推動國防投資採購本土化進程,目標是到2030年或之前至少50%的國防投資在歐盟內部完成,到2035年或之前達致60%。3隨著訂單持續增加,龍頭企業不僅有望從國內預算增長中受惠,亦有機會搶佔市場份額。

德國乃歐洲國防工業重建的基石

德國在本輪週期中憑藉財政靈活性及加速現代化建設的明確使命,成為歐洲國防重建的基石。作為歐洲最大經濟體(全球第三),德國債務負擔約佔GDP的62%,而歐盟和整個歐元區的債務負擔比例分別為82%及88%。4

2025年,德國的「債務刹車」改革有效解除了對國防開支的限制。與此同時,德國正採取廣泛的協同性行動來刺激國內經濟。這些行動依託一隻5,000億歐元的聯邦投資基金,旨在推動工業增長。在該戰略中,國防工業不僅被視為國家安全的關鍵要素,亦被視為戰略增長引擎。

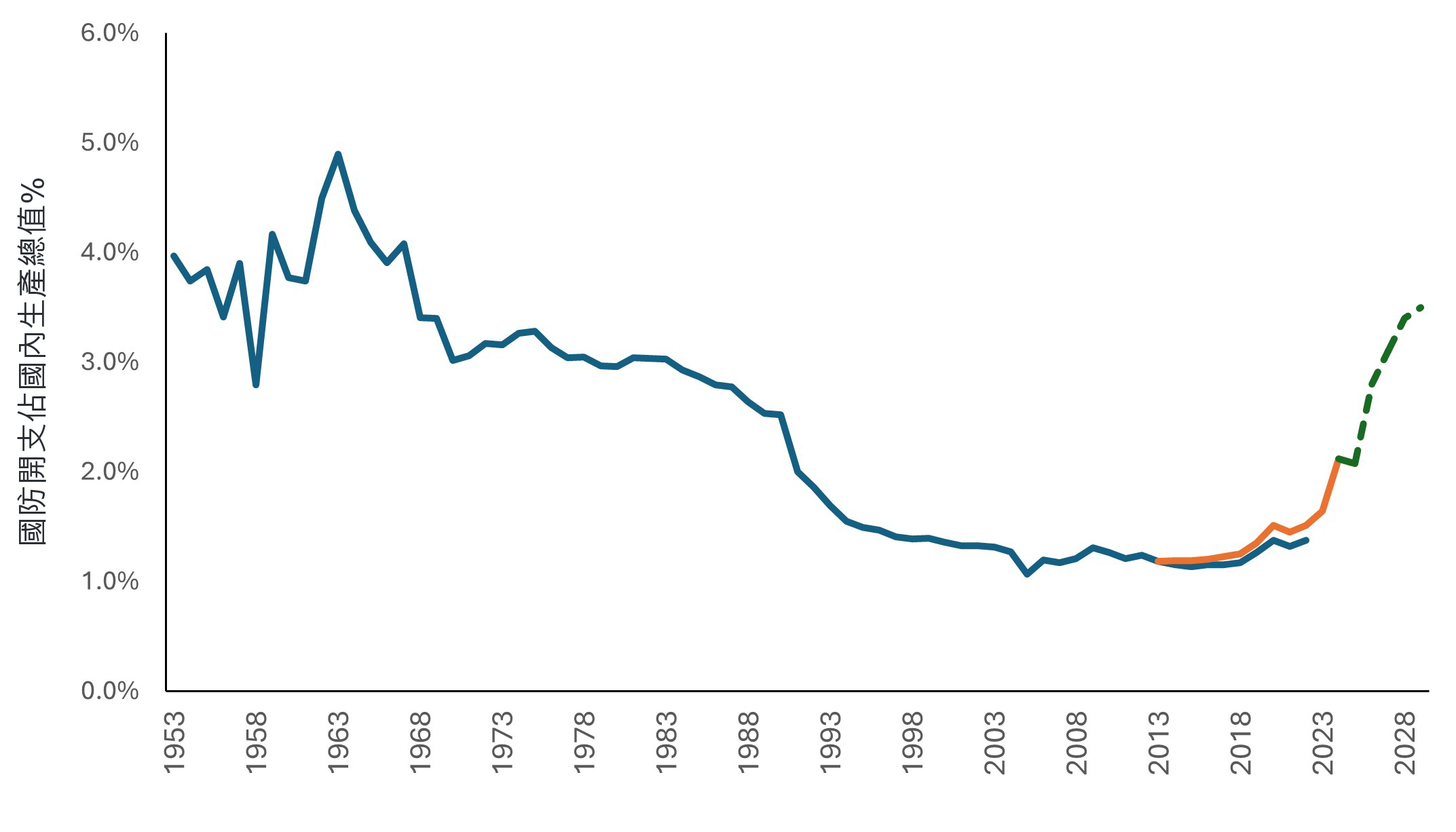

影響已經顯現。德國2026年聯邦預算為國防開支撥款約1,080億歐元,按年增長25%,估計將使國防開支佔GDP的比例達致2.6%。重要的是,德國爭取在2029年或之前達致3.5%的目標,較北約的指引提前六年。2025年12月,國會批准了價值近500億歐元的新採購項目,這是一個重要信號,表明支出計劃正轉化為具體需求。

德國預算計劃將國防開支增加逾一倍

資料來源:北約、斯德哥爾摩國際和平研究所、瑞銀。註:藍線代表斯德哥爾摩國際和平研究所數據,橙線代表北約數據(始於2014年)。兩者在劃分開支類別的定義上略有不同。綠色虛線代表德國至2029年的國防預算支出預測。

需採取精挑細選方針應對短期挑戰

雖然該行業的基本因素依然極為利好,但估值已高於一年前,提高對執行力的要求。正如我們在2025年底的經歷,以及最近在達沃斯會議,特朗普對格陵蘭島態度明顯逆轉後所體現的,任何地緣政治緊張局勢的緩和均可能引發短期波動性。然而我們認為,情緒的搖擺不會動搖長期主題。

歐元地區各國不同的財政狀況亦需謹慎考慮。負債更重的國家在快速增加國防支出時,可能面臨政治阻力。此環境有利於擁有本地製造能力的企業,因為各國政府正試圖透過國內工業活動來抵銷財政方面的影響。我們認為,具備與眾不同實力的企業(包括本土龍頭企業與全球領先企業)最有機會從中受惠。

歸根究底,歐洲恢復軍備的漫長過程仍處於初階。對於投資者而言,要發掘最具吸引力的投資機遇,則不能僅停留在受頭條新聞驅動的雜訊。我們認為,隨著歐洲重整軍備進程的推進,基於深入基本因素研究的主動型投資策略,也許能幫助精准鎖定相關投資機遇。

倘若英文版本與中文版出現歧異,概以英文版為準。

重要資料

航空航天與國防工業可能受到經濟、燃料價格、勞資關係,以及政府監管和開支等方面變化的重大影響。

外國證券須承受額外風險,包括貨幣波動、政治和經濟不明朗因素、波幅較大、流動性較低以及財務和資訊報告標準的差異,上述風險在新興市場較為嚴重。

1白宮,《美國國家安全戰略》,截至2025年11月。

2歐盟委員會,巴黎宣言——《為烏克蘭實現堅實而持久和平的可靠安全保障》,截至2026年1月6日。

3歐盟委員會,《新的歐洲國防工業戰略:透過反應迅速且穩健的歐洲國防工業實現歐盟作戰準備》,截至2024年3月。

4歐盟統計局,2025年第二季政府債務數據:截至2025年10月21日,歐元區政府債務佔GDP比例為88.2%,歐盟整體為81.9%。

Volatility measures risk using the dispersion of returns for a given investment.