焦點分析:

- 債券投資者在2022年經歷了一段艱難時期,但當前的起點是孳息率相對較高,而且投資組合多元化再次顯現潛力。

- 因果之間存在時間差,意味著未來數月實力較弱的借款人可能會更強烈地感受到累積貨幣政策緊縮的影響,突顯出仔細信貸評估的必要性。

- 通脹回落和加息週期的潛在轉向,對於市場上對利率敏感的資產而言是個好兆頭。但考慮到2023年下半年流動性或會降低,投資者可能將面臨一定程度的波動性。

以堅定語氣說出的安全提示,會讓人立即警惕。美國地鐵一直提醒您「請退後一步」,而倫敦地鐵則告知你在月台「請小心間隙」。兩者不只是乘搭交通工具時值得留意的個人安全須知,放在當前固定收益市場,亦是對投資者了解風險和機會的實用指示。

退後一步思考問題(一)

固定收益市場在18個月內連番起跌,值得我們反思波動性的來源。2022年,由於各國央行一致收緊貨幣政策導致孳息率急升和債券價格下跌,因此債券不受追捧是理所當然。如今,投資者對債券的看法已不可同日而語。

全球各地資金持續穩定地流入固定收益市場。EPFR Global報告顯示,今年以來已有1,520億美元資金流入固定收益基金。1主要推動因素是可觀的收益:1年期美國國庫票據的孳息率接近5%,甚至1年期德國國債的孳息率也能達到3.2%,環球債券市場上一次孳息率並非負值的時間,還要追溯到2022年5月。

整個優質債券領域皆錄得高孳息率,其中代表環球投資級別企業債券的ICE美銀環球企業債券指數的平均孳息率為5.1%,代表環球高收益(次投資級別)債券的ICE美銀環球高收益債券指數的平均孳息率為9.0%。2由於經濟展望有欠清晰,投資者再次發現,企業債券產生收益、資本相對安全性,以及能發揮股票以外的多元化效益,這個資產類別具吸引力。我們預計這種情況會持續下去。

退後一步思考問題(二)

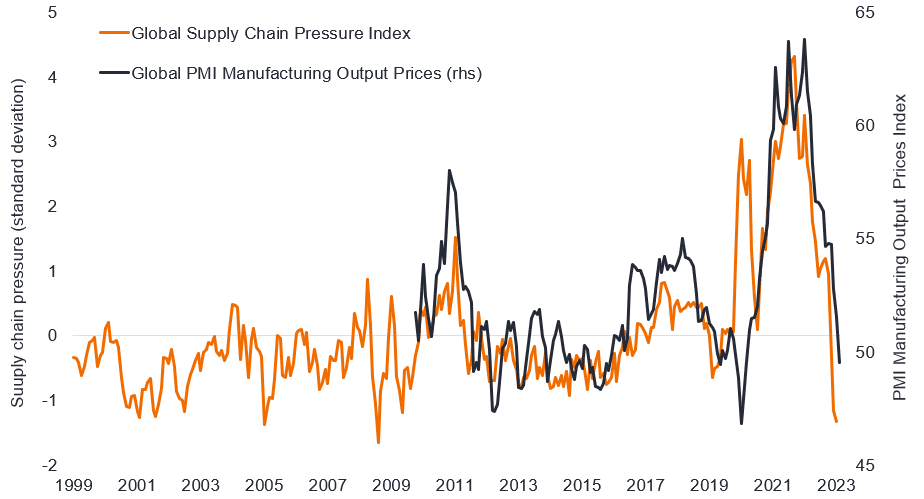

過去發生的事件仍對我們產生影響。我們也許會以為,新冠疫情封鎖措施結束了好一段時間,早成過去,但其實其遺留影響依然存在。中國直至今年第一季度才開始全面重啟。對全球許多行業而言,雖然旅遊和休閒支出出現反彈,但購物開銷下降,導致收入和成本仍然失衡。疫情期間的刺激經濟措施和民間累積的儲蓄,由現在開始逐漸耗盡。過去幾年導致成本上升的供應鏈中斷問題,現已發生逆轉。

圖1:隨著全球供應鏈壓力緩減,價格壓力逐漸減輕

資料來源:Refinitiv Datastream、紐約聯邦儲備銀行,1999年4月至2023年4月。供應鏈壓力指數經標準化處理,零表示平均值,正值表示壓力增大,負值表示壓力減小(以標準差表示)。標普環球製造業採購經理指數(PMI)製造業產出價格,數值高於50表示價格上漲,低於50表示價格下跌。

所有這些使我們難以充分了解經濟表現和企業績效,因為按年比較的數字仍存在扭曲。通縮是供應鏈恢復正常的可喜現象,抑或是需求下降的預警?這些都是政策制定者正費盡心思解讀的經濟指標,而且可能會促使他們要等待數據呈現明確趨勢後,才決定是否改變政策。

留意差距(一)

時間滯後使領先指標的訊號變得混亂,並持續影響通脹數據。舉例而言,雖然更適時的同期租金數據顯示通脹正在回落,但在美國官方通脹數據中,住屋成本不斷攀升。孳息曲線倒掛(較長期債券孳息率低於信貸質素相似的較短期債券)歷來是經濟即將出現衰退的訊號。

然而,滯後因素變化多端。 有研究表明,自1969年以來,孳息曲線的3個月/10年期債券部分的倒掛(至少連續10個交易日),與經濟衰退開始之間的時間差距為5至16個月不等。3此週期中的壓力將需要較長時間才能顯現,反映出名義與實質經濟增長之間的高度脫節。沒錯,經濟增長確實有所放緩,但名義增長因通脹上升而呈現一派繁榮景象。2021年,美國名義國內生產總值增長率高達+10.7%,2022年僅輕微放緩至+9.2%,這是過去四十年內最強勁的兩個數值。4我們往往會忘記,意料之外的通脹早就有贏家,即借款人。

留意差距(二)

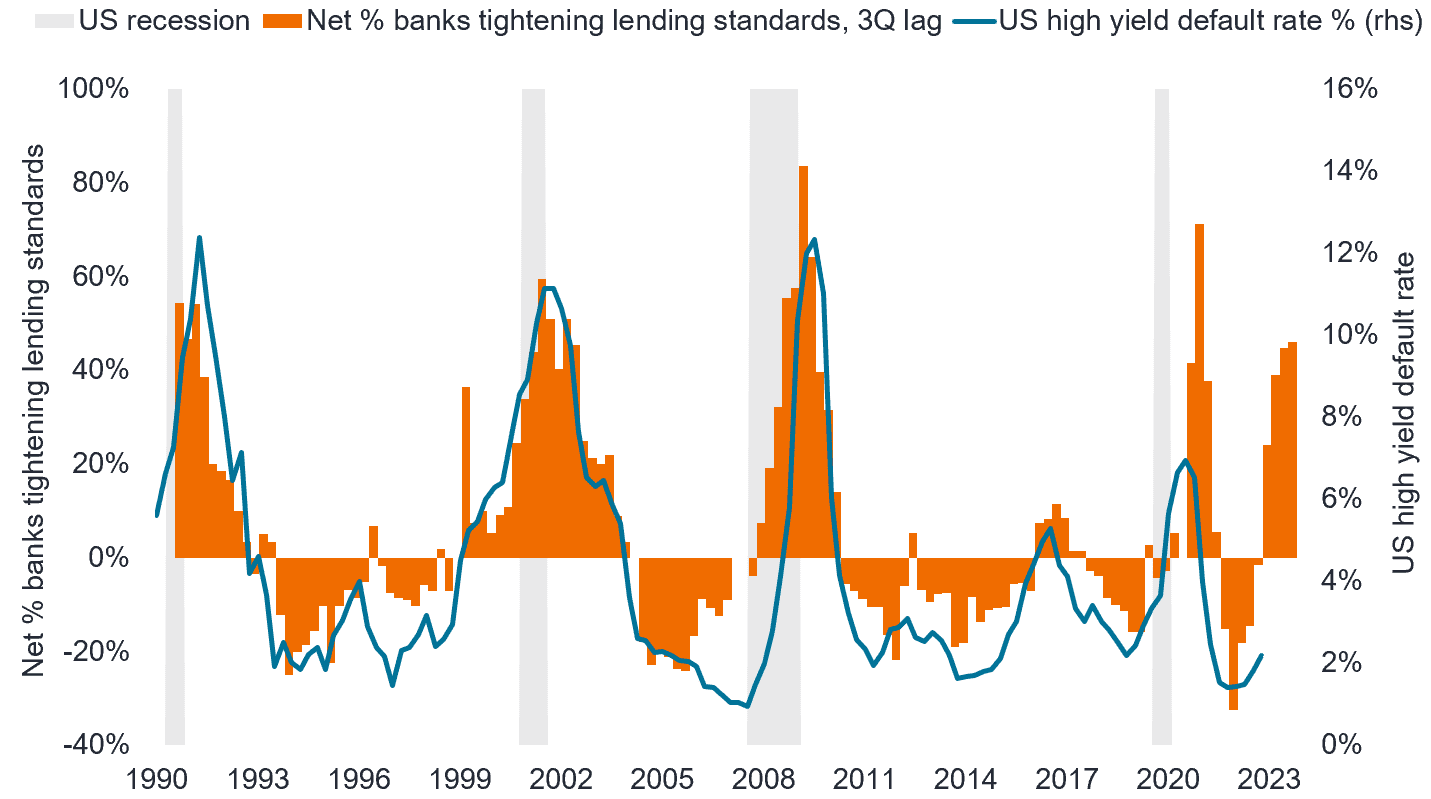

利率上升暴露了資金缺口問題。最近的銀行業風波正是頗具諷刺意味的事件之一,導致矽谷銀行倒閉的並非經濟衰退或經濟增長放緩,而是巨額未變現損失,以及籌募資金的工作未趕及滿足存戶的提款要求,兩者間存在速度差距。這不是一個正常信貸週期,銀行是上述「名義增長和實質增長脫節」現象中的輸家,這種情況在2022年導致債券投資遭受損失。

這場風波使眾多公司的財務狀況和融資成本成為焦點所在。另外,如果我們回顧過去一兩年的情形,許多公司以低息進行了大量再融資,並償還了債務。目前,儘管債市和發債公司都傾向於提前12個月開始考慮再融資,但2025年之前不會面臨巨大的到期牆 (maturity wall)。許多公司發行了多隻債券,這些債券會隨著時間過去而依次到期,因此它們只會影響公司的一小部分債務,所以這些公司通常可以應對利率急升的影響。令人擔憂的是,擁有大量浮息債務或大量固定債務到期日卻需要再融資的公司。舉例而言,幾年前按4%息率發行債券的公司,現在面臨著必須支付9%息率以再融資的局面,因此就會出現違約風險。

陷入財困的公司不太可能找到特別願意貸款的銀行。甚至在近期銀行業風波之前,銀行就已收緊放貸標準,這只會進一步收緊信貸條件。信貸條件收緊通常預示著,國內生產總值增長更為疲軟和違約率上升,因此需要對週期性行業內備受財政壓力的借款人保持警惕。

圖2:企業違約情況是否會重蹈歷史覆轍?

資料來源:德意志銀行、駿利亨德森投資、彭博、聯儲局高級貸款人員意見調查,銀行收緊放貸標準的淨百分比(大中型企業)、美國高收益債券違約率,1990年6月30日至2023年4月30日。恕不保證過往趨勢將會延續,或者預測將會實現。過去表現並不預測未來回報。

留意差距(三)

流動性推動市場走勢。過去六個月其中一件令人費解的事情是,雖然聯儲局實施量化緊縮,使其資產負債表每月縮小最多950億美元,但股市及其他風險資產依然造好。部分原因在於中國人民銀行等其他央行的資產負債表擴張,抵銷了聯儲局縮表的影響,再加上3月在銀行業風波後聯儲局為防止金融不穩定性而緊急注資。由於美國財政部一般賬戶 (TGA) 的資金結餘減少,聯邦債務上限僵局所引發的效應,是變相向經濟注入了將近5,000億美元。

由於美國政府設法重建財政部一般賬戶中的資金,同時聯儲局正透過量化寬鬆措施抽走金融系統中的資金,因此美國財政部2023年下半年或會發行大量短期國庫券。再加上歐洲央行和英倫銀行採取各樣量化寬鬆措施,恐將引致進一步的市場波動性。

龧光初現

債券的敵人由始至終都是通脹,但隨著未來數月此威脅開始減退,以及利率可能見頂,定息產品的前景將迎來轉機。回顧過去,持有固定收益的最佳時機之一,是政策制定者在加息週期內進行最後一次加息之時,這在2023年下半年或會有利於政府債券和投資級別企業債券等利率敏感型資產類別。

強勁的名義經濟增長可延緩貨幣緊縮政策的影響,但預計緊縮的信貸條件將促使貨幣緊縮政策的影響浮現。高收益債券的信貸息差在歷史平均水平附近徘徊。5雖然這為其提供一定的緩衝,減輕經濟增長放緩的衝擊,但我們認為其會受息差擴闊所影響。由於近期的銀行業危機,金融板塊定息產品和商業按揭抵押證券的估值差距拉大。價格下跌帶來一些機會,但也敲響警鐘,預示著信用債市場的投資者情緒或會迅速轉變。為了在投資時保持正確方向,充分掌握借款人的基本因素,將比以往任何時候都更加重要。週期內的所有波折說明,「平均水平」這個概念無濟於事。壓力不會隨處可見,但各行各業都會有贏家和輸家。

信貸條件:企業及家庭獲得融資的難易程度。當信貸條件收緊時,個人和企業獲得融資的難度加大或成本提高。

信貸評級:由標普全球評級、穆迪及惠譽等信貸評級機構就借款人的信用可靠性所給予的評分。例如,標普會因應借款人的質素下降和風險增加,將高收益債券依次評為BB級、B級和CCC級,即CCC級借款人的違約風險更高。

信貸息差是指年期相若但信貸質素不同的證券的孳息率差距,息差擴大一般反映企業借款人的信譽惡化,而息差收窄則反映情況有所改善。

週期性:公司銷售非必需消費品(例如汽車)乃至非常易受經濟變化影響的產業(例如礦業),與非週期性公司比較,週期性公司的股票和債券價格往往非常易受整體經濟的起伏影響。

違約:債務人(例如債券發行人)未能在到期時支付利息或歸還原始貸款金額。違約率一般以百分率列示,反映的是指數中將於12個月內違約的債券的票面價值,與期初指數中債券的總票面價值之比例。

美國聯邦儲備局或聯儲局是美國的中央銀行系統。

固定收益證券 受到利率、通脹、信貸和違約風險的影響。債券市場表現波動。隨著利率上升,債券價格通常會下跌,反之亦然。不保證可退還本金,如發行人未能及時還款或其信貸實力減弱,價格可能下跌。

國內生產總值(GDP):指一個國家在指定時間(通常是每季或每年)生產所有製成品和服務的價值,通常與前一段期間比較並以百分比列示,亦是衡量一個國家整體經濟活動的廣泛指標。

高收益債券:信貸評級低於投資級別的債券,有時亦稱為次投資級別債券或低於投資級別的債券。此類債券發行人的還款違約風險較高,所以一般提供較高票息(定期支付利息)作為額外風險的補償。

ICE美銀環球企業債券指數追蹤在美國國內主要市場或歐洲債券(eurobond)市場公開發行的投資級別企業債務的表現。

ICE美銀環球高收益債券指數追蹤在美國國內主要市場或歐洲債券(eurobond)市場公開發行,以美元、加拿大元、英鎊及歐元計價的低於投資級別的企業債券的表現。

通脹:物價每年變化率,一般以百分率列示。消費物價指數(CPI)是城市消費者為市場上一籃子消費品及服務所支付的價格,在一段時間內平均變化的衡量指標。

投資級別債券:一般指被視為還款違約風險較低的政府或企業所發行的債券。這些債券的質素較高,故此信貸評級亦較高。

槓桿:公司負債水平的衡量標準。總槓桿是息稅折舊及攤銷前盈利的債務比率。

貨幣政策:央行旨在影響經濟體系通脹和增長水平的政策,當中包括控制利率和貨幣供應。寬鬆措施指央行增加貨幣供應並降低借貸成本。緊縮措施則指央行透過加息並減少貨幣供應的活動,目的是壓抑通脹和減慢經濟增長率。

採購經理指數(PMI)是根據私營機構企業調查衡量製造業及服務業經濟趨勢現行方向的指數。

量化緊縮:收縮性貨幣政策,即中央銀行透過縮減資產負債表來減少經濟中的貨幣供應,被動的方法是等到債券到期,並從現金結餘中刪除該等債券;主動的方法是出售債券,以便資金流出整體金融體系。

經濟衰退:經濟活動顯著下降的現象持續超過幾個月。軟著陸是指可避免經濟衰退的經濟增長放緩。

美國財政部一般賬戶:美國政府的營運賬戶,由指定託管機構(主要是聯邦儲備銀行)維持,用於處理涉及日常公共財政的交易。

收益率/孳息率:證券的收益水平,一般以百分率列示。以債券為例,最簡單的計算方法是票息金額除以債券當前價格。

孳息率曲線:此圖顯示相若質素債券的孳息率與年期的關係,如孳息率曲線正常/向上傾斜,長債孳息率高於短期債券。孳息率曲線可預視市場對有關國家經濟方向的預期。

波動性:投資組合、證券或指數的價格變動的比率及幅度。倘若價格大幅上下擺動,表明其波動性高。倘若價格變動更為緩慢且幅度更小,表明其波動性較低。波動性較高意味著投資風險較高。

1 EPFR Global,2023年年初至5月17日。

2 彭博、1年期美國政府債券、1年期德國政府債券、ICE美銀環球企業債券指數、ICE美銀環球高收益債券指數。截至2023年5月31日的孳息率。孳息率可能隨時間過去而有所變動,概不作出任何保證。

3 Bianco Research,2023年2月3日。

4 彭博、美國商務部經濟分析局、美國名義國內生產總值、自1983年以來的年度按年百分比變動。截至2023年5月31日的經修正數據。

5 彭博、ICE美銀環球高收益債券指數,政府債券期權調整息差,每月數據點,截至2023年5月31日的20年期。