焦點分析:

- 在面對數年利淡因素之後,製藥及生物科技行業的整體環境轉趨有利,這有賴於政策更趨明朗、企業併購活動重現活力,以及市場表現強勁。

- 在環境趨於穩定之際,投資者的關注點正重新轉向創新及新興治療模式,在他們眼中,創新及新興治療模式將成為推動長期增長的重要驅動因素。

- 隨著2026年將迎來多款藥物推出、臨床試驗數據陸續發佈以及監管決策揭曉,我們將重點剖析投資者應密切留意的最重磅事件,這些事件有可能影響板塊走勢並使個股表現分化。

製藥股及生物科技股能否延續近期升勢?在面對數年利淡因素之後,市場對這些板塊的看法於臨近去年底時變得更為樂觀,這得益於政策風險更為清晰及企業併購活動復甦。

儘管市場憂慮美國食品和藥物管理局(FDA)的人事變動及資金限制,但該機構大致維持正常運作,2025年的藥物審批數量基本與長期平均水平相約。此外,隨著貿易政策與藥物定價改革的細節逐漸明朗,市場認為其潛在影響處於可控範圍,推動製藥股及生物科技股在年內強勢反彈。

此強勁表現延續至2026年。除利淡因素減弱外,在人工智能(AI)帶動的顛覆效應為市場其他板塊帶來不確定性之際,這類股票偏防守型的特質,亦可能為其提供額外支持。與此同時,業界普遍認為AI可成為藥物開發機構的利好因素,加快研發進程,並縮短產品推出時間。

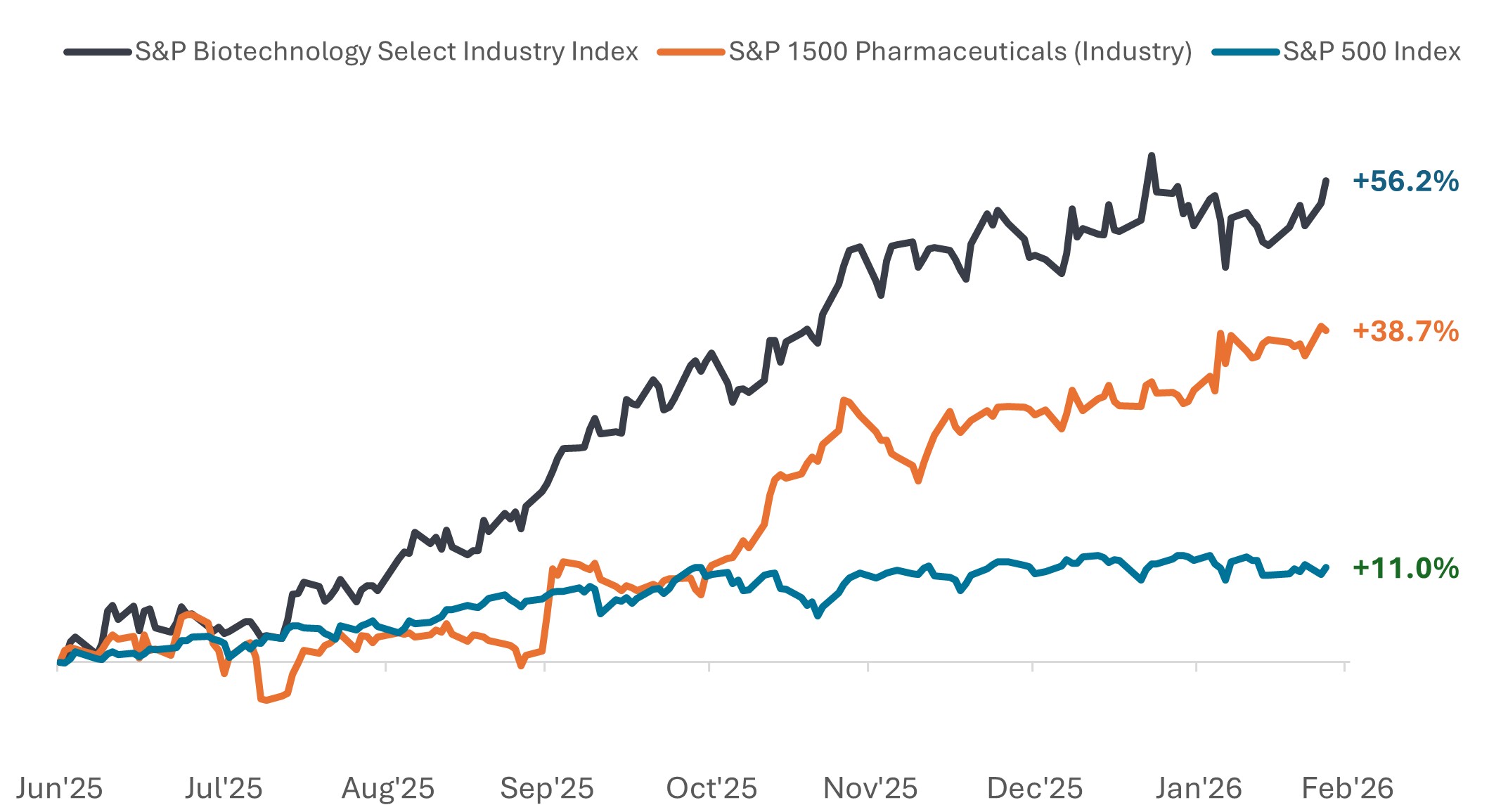

2025年年中以來,製藥股及生物科技股大幅跑贏大市

2025年6月30日至2026年2月24日股價表現。

資料來源:彭博,數據涵蓋2025年6月30日至2026年2月24日。標普生物科技精選行業指數的成分股,由納入標普總市場指數,並歸類為GICS生物科技子行業板塊的公司所組成。標普1500製藥(行業)指數的成分股,由納入標普綜合1500®指數,並歸類為GICS製藥業板塊的公司所組成。過往表現不能預測未來回報。

市場環境漸趨正面,2026年充滿各種潛在催化因素

政策透明度提升及市場表現強勁,共同營造了更有利的投資環境,而市場對策略性交易的樂觀情緒重燃,以及市場上有關藥企的首次公開招股活動有望恢復,更進一步提振了行業氣氛。更重要的是,隨著環境日趨利好,市場重新聚焦於推動行業長遠發展的根本動力:創新。

就此而言,2026年將醞釀眾多催化因素,包括多款備受矚目的藥物獲批推出,重要臨床試驗數據即將發佈,及跨越多個主要治療領域的監管決策陸續出爐。下文將重點闡述投資者需密切留意的主要事件,這些事件將可能釋出訊號,影響未來一年該板塊的動向。

大型藥企:主流治療典範處於轉型期

對於製藥業而言,多項備受關注的臨床試驗與監管里程碑即將到來,將考驗近期的創新成果能否轉化為可持續的增長動力。同時,新治療典範不斷湧現。即將到來的事件,或重塑護理標準,並影響投資者對行業競爭格局的看法。

肥胖症及心血管代謝疾病治療:從概念驗證規模化與競爭時代

經過多年臨床實踐及市場驗證,GLP-1藥物的療效已無懸念,肥胖症市場已進入下一發展階段。2026年的關注焦點將轉為此類藥物的傳送方式、推廣規模,以及患者與消費者如何在不同治療方案中作出選擇。投資者亦會留意更多付費渠道開放的進度,這將影響藥物可及性、負擔能力,乃至該市場的長遠規模。

值得關注的催化因素:

- 口服GLP-1s藥物(「減肥藥元年」):口服劑型的實際應用情況(最備受矚目的當屬諾和諾德(Novo Nordisk)近期獲批的口服藥Wegovy(含有效成分「司美格魯肽」(semaglutide)),以及FDA即將就禮來(Eli Lilly)的口服減肥藥orforglipron作出審批決定(預計於2026年4月公佈)),將驗證口服減肥藥能否真正擴大接受治療的患者規模,超越注射劑型藥物的局限。尤為重要的是,口服減肥藥可透過簡化分銷及儲存程序,拓寬全球覆蓋範圍,有望在注射劑需要冷鏈物流而導致普及受限的市場中,提升藥物的可及性。

- 新一代組合療法:2月下旬公佈的第三期臨床數據顯示,諾和諾德的實驗性注射藥物CagriSema展現顯著減重效果,但在頭對頭試驗(head-to-head trial)中未能超越禮來高劑量藥物Zepbound的療效。。接受CagriSema治療的患者於84週內體重減輕23.0%,而接受Zepbound的患者則減重達25.5%,顯示GLP-1組合療法需面對更高的療效門檻

- 多重受體促效劑:禮來減重注射藥retatrutide將於2026年陸續公佈的後期臨床數據,將有助判斷激活多條代謝路徑,是否能在不產生避免限制長期使用的副作用前提下,產生顯著減重效果。對投資者而言,在業界競相研發超越現有GLP‑1藥物的新一代產品之際,療效提升與患者耐受性之間的平衡至關重要。市場競爭亦日趨白熱化,安進(Amgen)每月注射一次的MariTide、羅氏(Roche)的CT‑388及寶靈家(Boehringer)的survodutide均進入後期臨床試驗階段。同時,由諾和諾德、禮來及羅氏主導的一批基於胰澱素療法亦陸續進入或即將展開第三期臨床試驗。

神經科學:治療時機提前,適用範圍擴大

神經科學正成為另一個有望顯著擴大治療群體的創新領域。臨床試驗設計與生物標記物技術的進步,令相關研發項目可在疾病發展更早階段介入,並探索超越傳統方案的治療途徑。

值得關注的催化因素:

- 阿茲海默症提早介入的臨床試驗:投資界日益關注針對疾病較早期階段的治療研究,即在症狀顯現前、但生物標記物已顯示病變的階段介入。禮來針對生物標記物確認的臨床前阿茲海默症患者,使用donanemab展開的TRAILBLAZER‑ALZ 3(TB3)試驗,被市場廣泛視為具備潛力重塑相關領域的項目。雖然完整試驗結果預計要到2027年才能公佈,且2026年能否披露中期數據仍未確定,但任何進展均可能影響市場對這個藥物提早介入及長期市場擴張機遇的看法。

- 新一代給藥技術:較新的類澱粉樣蛋白相關研發項目,著重改善藥物到達腦部的方式,以提升安全性及患者使用的便利性。腦部穿梭技術,包括羅氏及Korsana等私營藥企正在研發的項目,旨在提高藥物接觸量,同時有望降低副作用風險,並支持皮下注射、減少給藥次數。此類技術如能取得成功,將可解決較早期療法的主要局限性,推動更廣泛的應用。

- 針對症狀的研發項目:多個後期項目聚焦於神經精神症狀,如思覺失調及躁動,這些領域的試驗需要迫切且評估療效的臨床終點(clinical endpoints)更為明確。在阿茲海默症的思覺失調方面,百時美施貴寶(Bristol Myers Squibb)預計將於2026年下半年公佈Cobenfy的多項ADEPT研究數據;而Acadia和Alkermes則預計在2026年中至後期公佈其第二/三期研究項目的數據。在躁動症狀方面,Axsome亦正等待其AXS‑05在年中能否獲FDA作出審批決定。對投資者而言,這些項目之所以突出,是因為一旦獲批,更明顯的症狀改善能更直接地轉化為臨床採用和商業普及。

- 多元致病機制研究:除針對類澱粉蛋白斑塊的療法外,投資者正密切關注針對神經退化疾病其他致病機制的項目,此類機制包括tau蛋白病理、炎症,以及與腦細胞隨時間過去如何溝通和衰退相關的突觸功能。百健(Biogen)、衛采(Eisai)、Acumen及ProMIS Neurosciences的相關項目將於2026年陸續公佈數據,這將有助於判斷這些另類方法能否補充第一代療法,或將治療益處惠及更廣泛的患者群體。

生物科技:多項催化因素即將登場

2026年,生物科技領域將迎來各式各樣的催化因素,肝病、腎病、癌症以及多類罕見病與特殊適應症領域均有不少臨床數據公佈及監管決策出台。隨著藥物研發取得進展,這些事件有望促進該板塊的藥企表現顯著分化。

值得關注的催化因素:

- 肝病/MASH關鍵臨床數據:2026年最受關注的生物科技事件之一,為Inventiva針對代謝功能障礙相關脂肪性肝炎(MASH)的第三期NATiV3試驗。MASH是一種與肥胖症和糖尿病相關的嚴重脂肪肝疾病,目前治療方案有限。鑑於該領域過往後期項目表現參差,預計於下半年出爐的初步主要數據備受市場重視。若取得正面結果,將有助重建市場對針對多重疾病治療路徑的口服藥物療法的信心,而該領域的商業預期仍偏向審慎。

- 腎病領域的監管里程碑:2026年腎病領域預計有多項備受矚目的FDA審批結果揭曉,尤以Travere Therapeutics的FILSPARI為焦點,該藥廠正申請把藥物擴大適應症至局灶節段性腎小球硬化症(focal segmental glomerulosclerosis,FSGS)。此為罕見且持續惡化的疾病,可導致腎衰竭,現時治療方案有限。FDA已將審批決定日期延至4月,成為本年度腎病領域最受關注的監管事件之一。若該藥物獲批,就意味著將在規模較小但商業重要性高的罕見病市場中,實現重要臨床試驗突破。

- 腫瘤學轉向生物學的主導項目:癌症治療領域的創新日漸轉向針對腫瘤基礎生物學特性量身定制的療法,目標是將藥物與最有可能受惠的患者精準匹配。2026年多項備受矚目的數據公佈,將驗證此模式能否帶來顯著的治療差異。值得留意的是,羅氏旗下giradestrant用於一線轉移性乳癌的數據預計於3月底或4月初公佈,有關結果將為Olema的palazestrant(第三期OPERA01數據預計於下半年公佈)及阿斯利康(AstraZeneca)在SERENA 4研究中的camizestrant提供重要參考。其他具影響力的數據包括:Ideaya旗下darovasertib結合crizotinib併用於轉移性葡萄膜黑色素瘤的第二/三期數據預計於3月底公佈;RevolutionMedicines用於二線胰臟癌的第三期研究結果預計於2026年上半年公佈。整體而言,有關數據將有助確定更具針對性的治療方案,在競爭性的市場環境中能否實現顯著的治療差異。

對投資者的啟示

隨著2025年初的政策憂慮已成過去,2026年製藥與生物科技板塊表現將更受基本因素驅動:包括執行力、臨床試驗里程碑及研發項目進展。

在重磅藥物推出、臨床數據陸續公佈及監管審批決定揭曉的背景下,投資者全年均有充足理由要保持關注。對於著眼長遠發展的投資者而言,區分可持續創新與短期市場雜訊的干擾,將是致勝關鍵。

倘若英文版本與中文版本出現歧異,概以英文版為準。

S&P 500® Index reflects U.S. large-cap equity performance and represents broad U.S. equity market performance.

標普生物科技精選行業指數的成分股,由納入標普總市場指數,並歸類為GICS®生物科技子行業板塊的公司所組成。

標普1500製藥(行業)指數的成分股,由納入標普綜合1500®指數,並歸類為GICS®製藥業板塊的公司所組成。

重要資料

多元化投資既不保證利潤,亦不會消除冒受投資虧損的風險。

股票證券面對市場風險等各類風險。回報將視乎發行人、政治和經濟形勢而波動。

健康護理產業受制於政府監管和報銷率以及當局對產品和服務的審批,這些因素可能對價格和供應造成重大影響,亦可能受到迅速過時和專利到期的重大影響。

首次公開招股 (IPO) 是高度投機性投資,可能會面臨較低的流動性及更劇烈的波動。與IPO相關的特殊風險包括經營歷史有限、買賣缺乏經驗、高成交額和難以重複的業績。

重要資料

請參閱以下與文章相關之基金的重要資料

主要投資風險:

本基金投資於股票,須承受證券價值波動的股本證券風險 。

投資本基金涉及一般投資、貨幣、流動性、對沖、市場、經濟、政治、監管、稅務、有關證券借出、有關反向回購交易、中小市值公司相關、金融及利率風險。在極端的市場環境下,閣下可能會損失全部投資。

本基金可使用金融衍生工具降低風險及更有效率地管理基金,並涉及對手方、流動性、槓桿、波動性、估值及場外交易風險,可能蒙受重大損失。

本基金的投資集中於致力應對環球挑戰的公司,包括人口增長、人口老齡化、資源限制及氣候變遷,並可能涵蓋新興市場。可能具較高波動性。

投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險 。

- 投資本基金涉及一般投資、貨幣、對沖、經濟、政治、政策、外匯、流動性、稅務、法律、監管、證券融資交易相關及中小市值公司相關風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具作投資及有效管理投資組合目的,並涉及對手方、流動性、槓桿、波動性、估值、場外交易、信貸、貨幣、指數、交收違約及利率風險,本基金可能蒙受全部或重大損失。

- 本基金的投資集中於以生命科學為導向的公司(可包括中小型公司),或會具較高波動性。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。