焦點分析:

- AI處於一個長達多年的基礎建設與資本形成超級週期,重塑實體經濟和可持續投資的根基。

- 短期內,AI的高碳強度令投資者在可持續發展層面陷入兩難,但長遠來看,AI帶來的效率提升及生產力乘數效應很可能將佔上風。

- 對於不少依賴數碼資產及人力資本的企業而言,AI令評估企業基礎質素及回報持久性的思維模式受到質疑。

AI:我們所見最具顛覆性的力量,亦是規模最大的投資良機

AI的崛起,既是我們見過最具顛覆性的力量之一,亦是我們遇過數一數二吸引的結構性投資機遇。AI不僅改變個別企業的經營模式,更重塑整個經濟體系,進而改變我們評估企業是否具備可持續性及持久性的框架。

對投資者而言,這些核心問題看似簡單,實則並不容易回答:AI投資週期規模多大、持續時間多久?這對企業、社會、環球經濟和環境又意味着甚麽?我們堅信這並非曇花一現的科技週期。AI代表一場規模空前、持續多年的結構性資本形成浪潮,而2026年至今我們目睹的種種市場跡象均證實這個觀點。

AI投資超級週期:規模、持續時間與投資信心

我們處於AI技術快速進步和基礎建設快速擴展的『十年巨大發展週期』,如今僅是第二年。

——AMD首席執行官蘇姿豐 (Lisa Su)於Axios AI+峰會上的發言

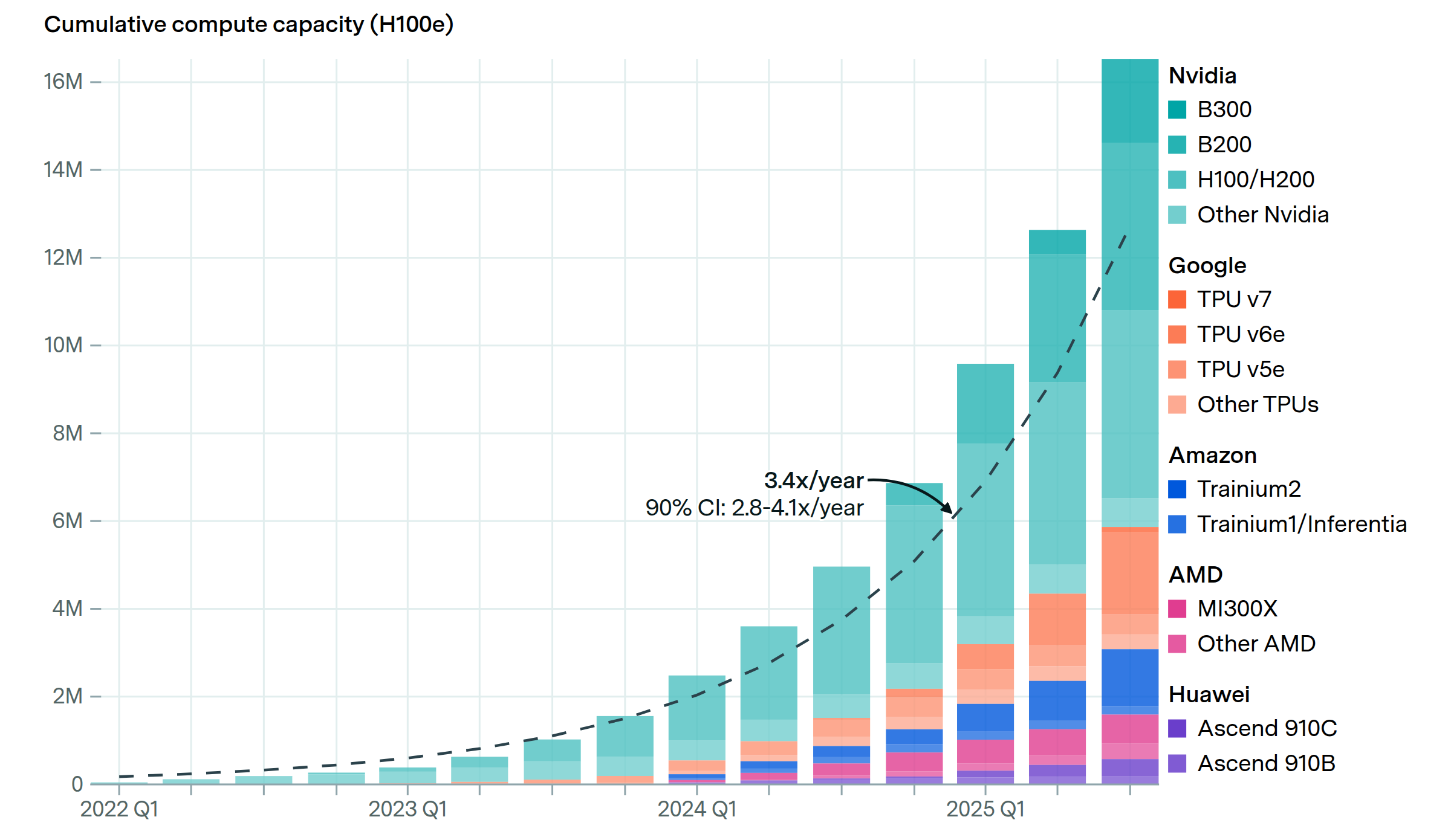

近期業界的討論進一步堅定了我們的信念:AI投資週期仍處於早期階段。在摩根士丹利於今年3月舉行的年度科技、媒體與電訊大會上,來自整個AI生態系統的訊息高度一致:市場對AI投資短期內見頂或減弱的預期實屬誤判。摩根士丹利主題研究團隊估計,2025至2030年,運算能力(以每秒兆次浮點運算計算)的複合年增長率將高達230%(見圖1),而Alphabet內部的預測數字更是此估計的3倍以上1。

圖1:全球AI運算能力每7個月增加一倍

資料來源:Josh You等(2026年),《全球AI運算能力每7個月增加一倍》(Global AI computing capacity is doubling every 7 months)。刊載於epoch.ai。摘錄連結:https://epoch.ai/data-insights/ai-chip-production[網上資源]。查閱日期:2026年4月29日。提述個別證券並不構成購買、出售或持有任何證券、投資策略或市場板塊的建議,亦不應假設個別證券有利可圖。駿利亨德森投資、其聯屬顧問或僱員可能持有前述證券。概不保證過往趨勢將會延續,或預測將會實現。過往表現並非未來回報的預測。

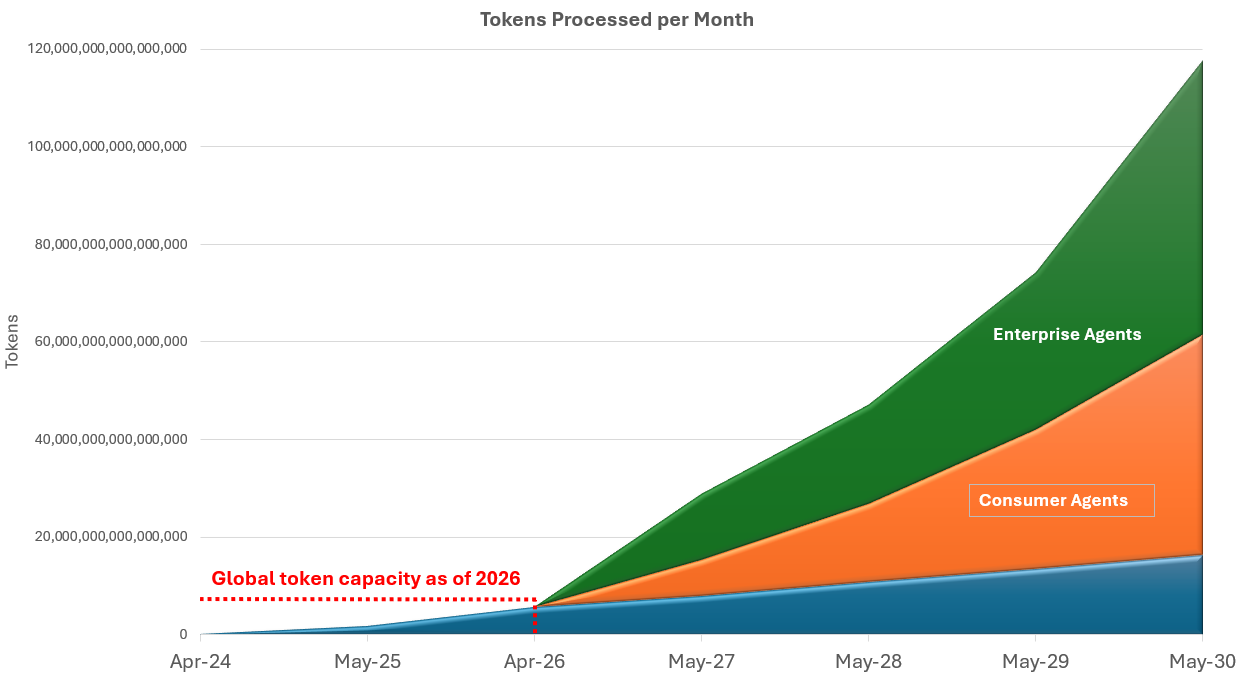

實際應用數據更具透視作用。過去一年,AI生態系統每週消耗的詞元數量增加逾3,800%2。企業付費意願相當明確,從Anthropic收入快速增長可見一斑:2025年底該公司收入不足100億美元,而2026年4月初已增至300億美元以上。3此外,代理式AI持續推動詞元調用量大幅上升,預計到2030年每月詞元調用量是現時的24倍,即達到120千兆個詞元(圖3)4。高盛研究顯示,企業級智能體將會是最大的詞元調用量倍增來源,到2040年驅使詞元調用量增加55倍;而消費端智能體則會打破只進行零星對話的用途,將AI應用場景由傳統搜尋擴展至各類日常實用工具,到2030年帶動詞元調用量增加12倍5。

簡而言之,我們正進入一個持續且深遠的AI發展週期。同時,電力供應、電網容量、生產週期及供應鏈瓶頸等實體瓶頸非但沒有壓抑需求,反而拉長需求週期。AI的發展並未遵循快速增長、順暢無阻的數碼技術採用曲線,而是演變成一場持續數載、涉及龐大資本支出的產業擴張。

圖2:至2030年消費端智能體及企業級智能體或會帶動詞元調用量較當前全球估計高出24倍

資料來源:高盛環球投資研究,截至2026年5月5日。預測可能有所變動,並不保證能夠實現。

智能工廠:重新界定經濟基礎建設

Nvidia行政總裁黃仁勳認為,不少人對AI數據中心的理解存在偏差,將其視為成本中心,即單純儲存數據的大型建築。實際上,這類設施的定位應是「智能工廠」,其產出並非數據儲存,而是詞元——一種可量化並具經濟價值的智能產出單位。從這個角度出發,AI成為各行各業架構的賦能工具,地位可比擬電力。電力最初應用於工業領域時,並沒有取代任何行業,而是隨著能源供應無處不在、源源不絕且價格便宜而徹底改變每個行業。AI正以相同的模式推動智能化變革。AI令智能服務隨手可得而無限擴展,因此所有行業、工作流程及決策流程均能夠且必將獲得增益或達到轉型。

此趨勢的影響極為深遠。若每個經濟體、每間企業都需要大規模調用智能,AI數據中心便會成為舉足輕重的國家級與商業基礎設施。正因如此,我們認為AI數據中心建設是現代史上最大規模的全球基礎建設熱潮之一,估計到2030年全球相關開支可達7萬億美元6。

電力、效率與全新賽道

有別於以往的數碼革命,這場變革與實體世界緊密相連。AI工廠的瓶頸不在於代碼,而在於電力。土地、電網接駁和能源供應是真正的制肘,而在這些條件的局限下,競爭優勢取決於效率,即每消耗一單位能源所產生詞元的多少。

「數據中心過去只用於存放檔案。現在搖身一變成為生產詞元的工廠。無論如何,這類工廠總會受到限制。現時營運商都在物色土地、電力和廠房。工廠建成後,就會受電力供應所制約。在電力受限的基礎設施內,由於詞元成為新的商品,營運商必須確保推論無誤,即數據中心的架構已達到優化極限。」

——Nvidia行政總裁黃仁勳於2026年Nvidia GPU科技大會發表的主題演講

過去數十年,半導體行業的核心問題始終不變:一顆晶片上最多可容納多少電晶體?進入AI時代,行業的決定性指標已截然不同,變為耗用某一單位能源情況下能夠生產多少詞元。 正如實體工廠受制於能源供應、單位能源產能及生產線瓶頸,AI數據中心亦不例外。決定競爭優勢大小的指標不再是單純的算力,而是每瓦電力對應的算力產出。NVIDIA基礎設施團隊亦證實,真正的限制瓶頸並非物理空間,而是電力。

黃仁勳在2026年NVIDIA GTC大會主題演講上透露,Nvidia旗下AI系統用電能效提升的步伐不斷加快。以NVIDIA推出的Grace Blackwell NVL72系統為例,每瓦推論效能較上一代Hopper H200提高達35倍,產品只差一代,增幅卻如此顯著。作為對比,摩爾定律巔峰時期,每一代晶片的效能提升幅度約為1.5倍。獨立研究機構SemiAnalysis發佈研究報告,認為實際效能增幅逼近50倍,並指黃仁勳過於保守,刻意壓低數據。

黃仁勳對此未有否認。

這個啟示不言自明。目前所有數據中心營運商均受制於電力供應,土地、電力及廠房構成了AI工廠建設的制約因素,倘若營運商能在相同耗電規模下產生多出50倍的詞元,創造的收入便能提升50倍。由此可見,把AI數據中心比喻成詞元生產工廠絕非誇大其詞,而是正確理解AI基礎建設投資的工業與經濟框架。AI數據中心本質上就是一座工廠,其產出正是詞元。要投入的原材料包括電力、記憶體頻寬、儲存容量及散熱能力;限制產能的因素是電力;而競爭護城河則是每單位能源消耗的效率。

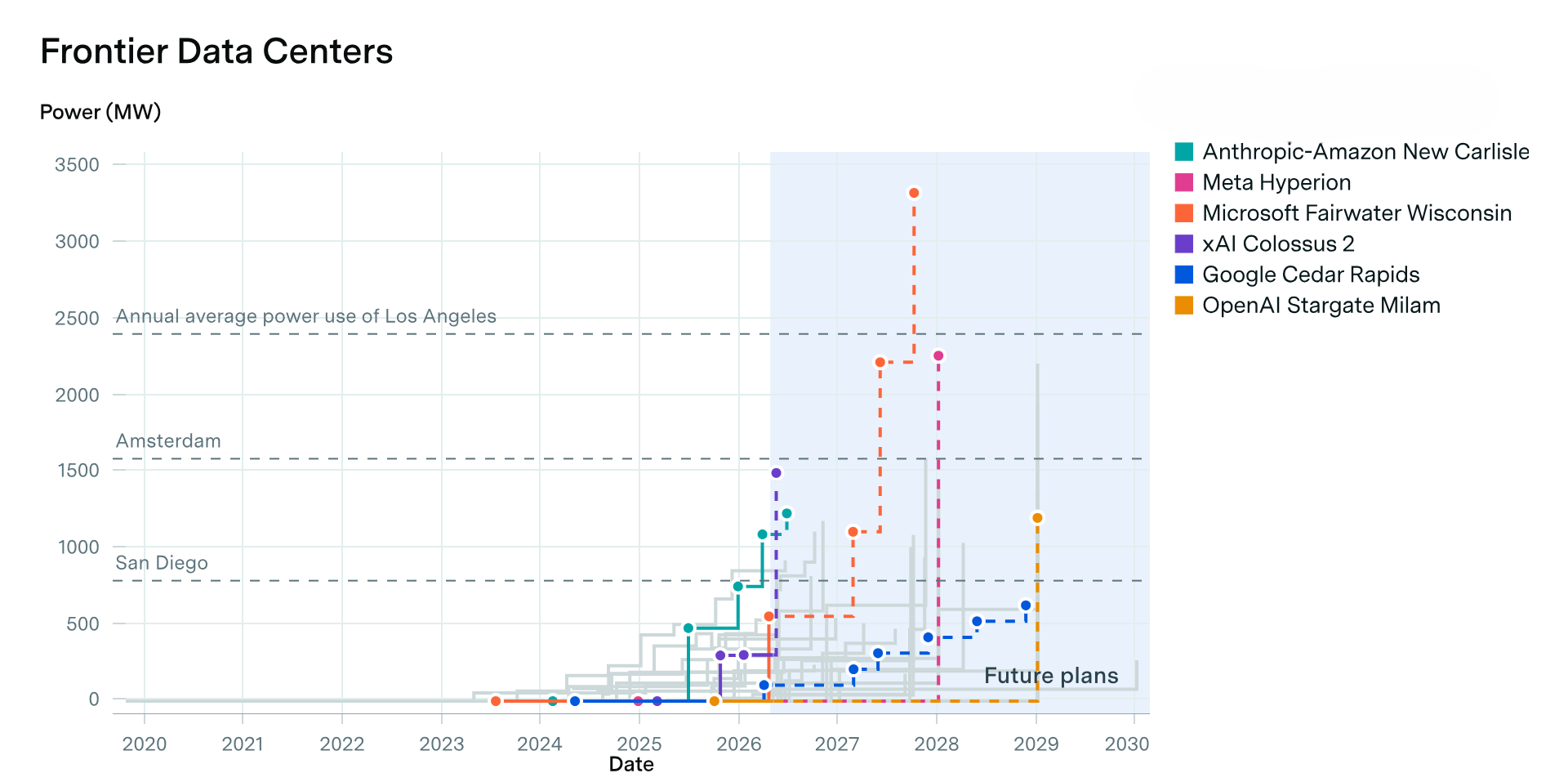

圖3:利用衛星與許可證數據追蹤AI數據中心用電情況

資料來源:Epoch AI,《前沿數據中心》(Frontier Data Centers)。刊載於epoch.ai。摘錄連結:https://epoch.ai/data/data-centers[網上資源]。查閱日期:2026年4月30日。

投資於瓶頸環節,並降低碳強度

基於我們對AI投資週期規模與持續時間的堅定看法,我們持續聚焦於AI價值鏈中資本投入最高、物理約束最嚴峻及瓶頸效應最明顯的環節。投資重心始終放在支撐AI生態系統的關鍵基礎設施和應用技術上,而非只追逐下游應用。

同時,我們採取精挑細選的策略,優先鎖定能夠優化AI效率、降低碳強度的企業。在新時代可持續投資的核心方針,正是將資本投放至可減少能源消耗、改善電力使用情況及提升系統效率的技術領域。

我們看好核心運算基礎建設與先進製造、記憶體與頻寬解決方案,以及應對AI生成數據快速積累的必要儲存技術。此外,電力與電氣基礎建設同樣是我們的投資重點,因為AI部署目前面臨制肘,亟需高效電能轉換、電網接駁及供電系統韌性。熱管理與儲能技術的重要性亦不遑多讓,隨著運算密度攀升,冷卻系統及穩定、可調度的電力供應出現前所未有的需求。

綜合而言,上述範疇是AI經濟的實體骨架。在能源和基礎設施構成制肘越來越明顯的環境下,上述範疇只需實現提高少許效率,即可達致幅度遠超投入的生產力提升,長遠降低整體系統的碳強度,並為企業創造出持久的競爭優勢。

可持續發展的重大悖論:直接面對AI時代的碳強度及其對可持續投資的影響

我們必須坦承且客觀看待AI對我們的投資範疇乃至可持續投資框架本身造成的雙重效應。

首先,AI基礎建設屬於高碳活動。經營晶圓廠、重型電氣設備、電網加固工程以及冷卻系統的企業,皆有重資產、耗能巨大的特徵。AI數據中心不僅在建設階段需要投入大量高碳屬性的資本開支,而且投入營運後亦需要持續的電力供應,而支撐這些設施的電網目前仍高度依賴化石燃料發電。

其次,AI正動搖市場對企業盈利持久性和競爭護城河防禦能力的固有認知。過去十年,備受ESG評估體系青睞的企業大多是輕資產、低碳、高利潤率的軟件及平台公司,而當中不少因AI衝擊而面臨最高的終端價值萎縮。這類企業曾因實體資產少、碳排放少、無形資產回報率高,在傳統可持續發展指標中頗具吸引力,但如今在以資訊與認知為競爭領域的AI技術面前,這些特徵反而是弱點。作為可持續投資行業的一員,我們過往部署這類企業時的態度或許稍嫌樂觀。這類企業業務正規、質素優良,且似乎切合經濟去實體化的進取型投資觀點,因此受到我們青睞。然而,AI現在向我們證明,這類企業的護城河並非我們想像般堅不可摧。業界正在激烈討論有關企業的終端價值,相關風險亦快速反映在市場定價。

應對之道:在系統層面駕馭碳強度

我們的應對之道便是我們所稱的「系統層面可持續發展」。我們不再單純依據企業本身的營運足跡來評估其優劣,而是著眼於評估企業在推動經濟體系實現更高效率、提升生產力與加強韌性方面發揮的作用。我們把投資焦點放在產品對AI的效率及碳強度產生正面影響的企業。

其他應對辦法包括運用駿利亨德森的氣候轉型評估框架,積極參與公司事務,以確保公司的減碳承諾切實可信,並融入資本配置決策當中。

我們對投資的權衡取捨持開放透明態度。隨著投資組合的實體基礎設施持倉有所增加,投資組合的碳強度在某些時期或會有所上升。考慮到當前資本的實際流向、持久競爭優勢形成的所在,以及我們能夠在系統層面發揮最大正面影響的範疇,我們堅信這是正確的投資策略。我們會持續如實披露各項相關指標,解釋數據變動的成因,並證明我們透過參與公司事務及盡責管理活動,確保所投資的公司朝著減碳方向邁進。

歸根究底,我們認為AI基礎建設造成的碳強度上升屬暫時現象,而且日後AI會為環球經濟帶來生產力及效能的乘數效應,足以抵銷有餘。AI可望加快潔淨能源的材料研發步伐、優化電網與工業流程的運作,以及大幅降低從藥物研發到基礎設施設計等各領域的資源耗用強度,從而實現減碳的目標。我們有意投資這個未來願景,亦會正視達成此目標所必須付出的短期代價。

在顛覆加快的環境下尋求持久性

AI不僅正在重塑可持續發展指標,亦加快企業經營模式的顛覆進程。有見及此,我們投資組合的週轉率有所上升,這是因為我們主動重新評估所投資企業的持久性、防禦能力及終端價值假設。調整並非罔顧投資紀律,而是對瞬息萬變的競爭格局作出理性應對。

除配置AI基礎建設資產外,我們亦正在增持具備實體資產、網絡效應或防禦型知識產權的企業,這類資產的優勢往往會隨著AI發展而得到鞏固而非被削弱;對於長期顛覆風險似乎被市場低估的領域,我們則會減持。

結語:可持續發展離不開實體支持

過去十年,包括我們在內,眾多追求可持續投資的投資者偏好輕資產數碼企業。我們會編織順理成章的投資理據:這類企業提升營運效率,以極少資本創造高回報、碳足跡低,彷彿體現經濟去實體化的發展趨勢,而這正是創造可持續未來的要求。如今,我們有必要撫心自問:過往的投資理念是否或多或少自欺欺人?

AI崛起與地緣政治摩擦加劇,迫使市場重新評估實體世界的估值。AI、電氣化和自動化是真實且強大的力量,但並非虛無飄渺。他們的運作依賴能源、金屬、電網及基礎設施,而這些領域面臨結構性投資不足與政治層面的制約。

我們對現有的配置充滿信心。我們堅信AI投資週期將會持續數年。投資組合一方面積極部署支撐AI經濟運行的電力、記憶體、電纜、冷卻系統及硬資產,另一方面秉持基於真實數據與透明資訊的嚴謹可持續發展框架。轉型至可持續經濟,由始至終需要實體資本,AI誕生無非是加快進程及擴大規模,令風險及回報變得更加清晰。

1 資料來源:Ars Technica,《Google告知員工:AI能力需每6個月提升一倍才能應付需求》(Google tells employees it must double capacity every 6 months to meet AI demand),2025年11月21日。

2 資料來源:Open Router。

3 資料來源:Anthropic,《Anthropic擴大與Google與博通的合作,獲取數千兆瓦的下一代算力》(Anthropic expands partnership with Google and Broadcom for multiple gigawatts of next-generation compute),2026年4月6日。

4 資料來源:高盛研究,《解碼代理式經濟:AI調用量與利潤率即將迎來拐點》(Decoding the Agentic Economy: The coming Inflection in AI Usage and Margins),2026年5月5日。

5 資料來源:高盛研究,《解碼代理式經濟:AI調用量與利潤率即將迎來拐點》(Decoding the Agentic Economy: The coming Inflection in AI Usage and Margins),2026年5月5日。

6 麥肯錫,《7萬億美元的數據中心建設:工業企業如何搶佔市場份額》(The $7 trillion data center build-out: How industrials can capture their share),2026年3月27日。

人工智能(AI):泛指一系列技術,這類技術使機器及軟件能夠執行原本需要人類智能方能完成的任務,例如學習、推理、模式識別以及決策。

資本開支:指投入的資金,用於購置或升級固定資產(如建築物、機械、設備或車輛),以維持或改善營運及促進未來的增長。

碳強度:衡量溫室氣體排放量相對於單位產出(例如收入、產出能源或經濟活動產值)的指標。碳強度越低,代表單位產出的能源效益越高,或排放越少。

算力:指電腦系統執行計算及運行工作負載的處理能力。在就AI而言,算力指大規模訓練及運行模型的能力。

數據中心:一種實體設施,內置運算基礎設施,包括伺服器、儲存空間、網絡設備以及電力與冷卻系統,用於處理及儲存數據。

環境、社會及管治(ESG)因素,分別對應自然環境的質素與運作、大眾及社群的權利、福祉與利益,以及企業及其持份者的管治。

儲能技術:將電力儲存以供日後使用的技術,如電池,用於支援電網穩定性、提供備用電力,以及促進可再生能源的整合。

基礎設施投資:對國家或企業的實體資產進行的投資,例如道路、鐵路、橋樑、水務、排污、港口設施或電訊網絡。由於通常涉及龐大資金,這類投資一般由政府或專門的投資策略主導。

「土地、電力和廠房」:指現代超大規模數據中心開發(尤其是AI基礎建設)的核心組成部分。在這種開發模式下,開發商先獲得可保證電力供應的土地,然後建造廠房建築,待客戶自行安裝自有的資訊科技設備。

護城河(經濟護城河):企業所具備的可持續競爭優勢,能保護其長期盈利能力不被競爭對手蠶食,包括網絡效應、規模、知識產權及監管壁壘等。

摩爾定律:一項經驗法則,指微晶片上電晶體數量大約每兩年增加一倍,同時電腦運算成本減半。

新一代基礎設施:為滿足企業不斷演變的需要而建設的基礎設施,涵蓋向雲端基礎設施、工業級運算,以及儲存空間的轉型,以實現低成本、高速運算和機器學習。

投資組合:指股票、債券、大宗商品、物業或現金等金融資產的組合,亦常稱為「基金」。

投資組合週轉率:指投資組合內的資產在特定時期內買賣的頻率。週轉率越高,意味著投資組合持倉的變動越頻繁。

生產力:衡量效率的指標,反映勞動力、資本或能源等投入要素轉化為經濟產出的效率。

超級週期:指一段較長的時期,通常是10至25年,期間商品或經濟行業需求異常強勁且價格持續上升,而持續供不應求。

可持續投資:一種投資方針,在投資時考慮長期經濟增長,兼顧環境保育、社會責任與完善管治。

系統層面可持續發展:一種投資框架,不僅評估企業本身的營運足跡,亦審視在所屬系統中提升整體經濟與環境效率所發揮的作用。

詞元:在AI領域,指AI模型處理的數據單位。詞元是AI系統用於生成回應或預測的基本輸入與輸出單位。

波幅 / 波動性:投資組合、證券或指數價格升跌的速度和幅度。倘若價格大幅上下擺動,則代表其波動性高。倘若價格變動較為緩慢且幅度較小,則代表其波動性較低。波動性較高意味著投資風險較高。