資金成本回歸正常:回歸基本面

投資組合經理Richard Clode表示,資金成本上升更突顯高效資本配置決策的重要性,並創造在科技板塊內選股的良好環境。

5 分鐘閱讀

焦點分析:

- 2020至2021年,疫情促成的「免費資金」導致資金成本大跌,引致市場作出某些不智的資本配置決定。

- 2022至2023年,環球利率上升導致市場情緒轉變,投資者摒棄「不計代價追捧增長股」的做法,轉而物色有盈利而錄得增長並能夠應付本身增長所需資金的公司。

- 股價回報差異加劇,為選股型的投資者創造更多機會,尤其是迅速發展的科技板塊。

免費資金=不智的資產配置及金融市場不穩

疫情導致以下兩種現象並存,即許多領域的科技增長加速前進,同時各國央行為修復封城措施對經濟造成的破壞而採取的零利率「免費資金」及量寬政策。資金成本隨著對數碼轉型的需求飆升而大跌,這無可避免導致市場作出某些不智的資本配置決定。例如,Softbank Vision Fund (SVF)在2021財年(截至2022年3月)對私人初創科技企業投資高達443億美元1。 比特幣首次突破60,000美元關口,而Morgan Stanley Unprofitable Technology籃子從2020年3月的低位急升343%後見頂。2 在此期間,市場有300間特殊目的收購公司 (SPAC) 上市3,而近40%的美國上市科技公司未有盈利。4

後疫情時代的經濟重啟令需求上升,相應而言供應持續緊張,這構成通脹的必備條件,令加息變得勢在必行。 利率上升必然不利於免費資金推高的資產,一大例子是Morgan Stanley Unprofitable Technology籃子和比特幣回落74%。 到了2022年第四季,只有八間特殊目的收購公司上市,而Softbank Vision Fund在整個2022財年僅投資40億美元,季度投資率下降了97%。

私人公司的資金來源收縮,最終導致矽谷銀行 (SVB) 倒閉,而該行曾經是科技風險資本產業與初創公司的首選銀行。 作為最大的風險資本公司之一,紅杉資本 (Sequoia Capital) 在矽谷銀行有超過10億美元的現金存款5,並鼓勵所投資的許多初創企業與矽谷銀行建立銀行業務關係。 然而,大多數初創企業處於虧損狀態且不斷燒錢,到了風險資本投資的資金來源枯竭,同時存款水平下降時,矽谷銀行很快陷入困境。

科技板塊兩極化,回歸基本面

接連不斷有虧損的上市科技公司破產,影響投資者對整體科技板塊的信心。投資者摒棄「不計代價追捧增長股」的做法,轉而物色有盈利而錄得增長、擁有充裕現金流且能夠應付本身資金需要的公司。 在摩根士丹利3月份舉行的旗艦科技會議上,我們追蹤公司簡報會期間提及的關鍵詞,其中最常出現的字眼是利潤率、效率、削減成本及裁員– 圖1。 Mark Zuckerberg在今年早前致員工的信件中創造了「效率年」一詞 – (該股年初至今上升超過100%)。 6

同時,小型銀行業危機爆發後,投資者對資產負債表的憂慮再度浮現,科技巨頭的穩健資產負債水平最終帶來回報。 短短兩個星期內,Alphabet和Apple先後分別在公司的最新業績中宣佈最新的700億美元及900億美元的股份回購計劃。

圖1:市場轉向基本面主導:最多提及的關鍵詞

2023年摩根士丹利科技、媒體和電訊 (TMT) 會議 – 文稿統計

![]() 資料來源: AlphaSense,摩根士丹利研究部,截至2023年3月。

資料來源: AlphaSense,摩根士丹利研究部,截至2023年3月。

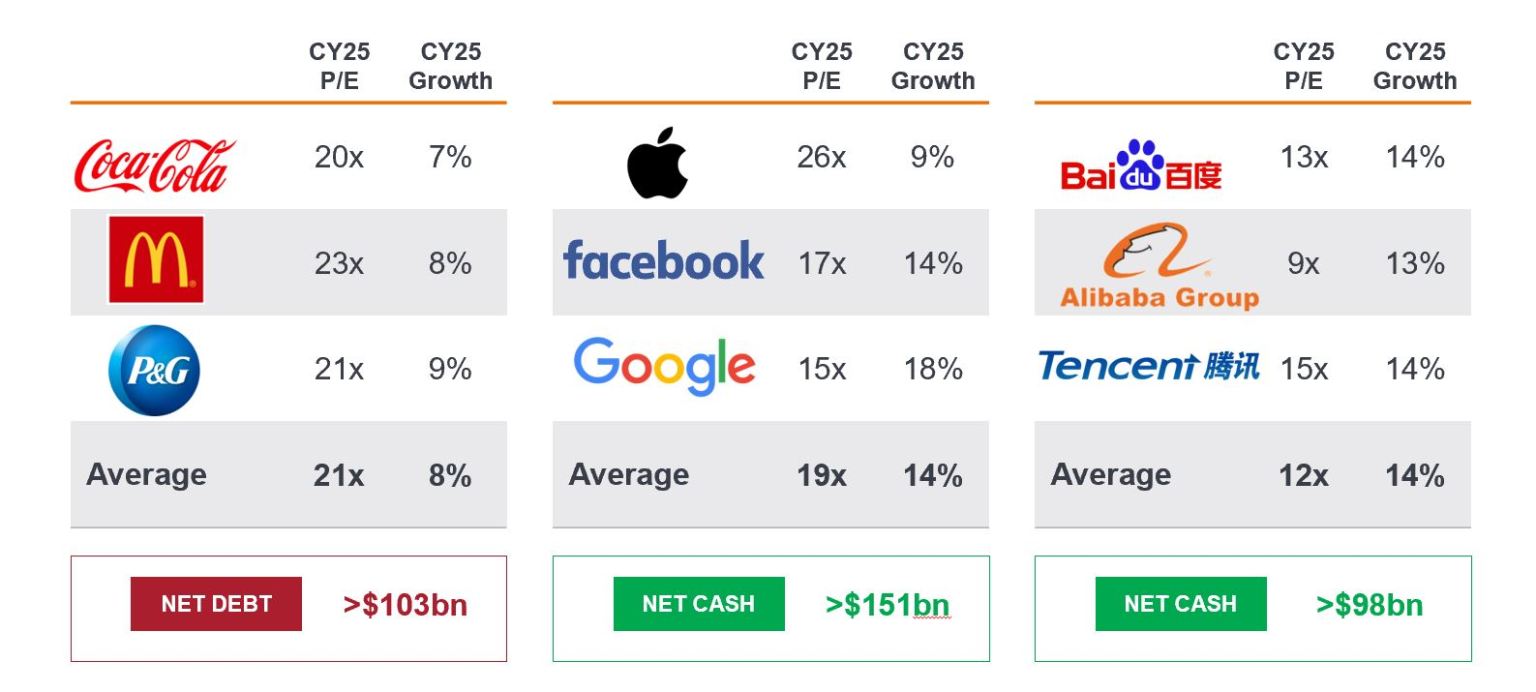

市場明白,資產負債表穩健乃至利潤及現金流可觀,令這些公司能夠應付大舉投資人工智能等新興科技領域的資金需要。 「七巨頭」(magnificent 7)一詞由此誕生,所指的是Apple、Alphabet、 Amazon、Meta、Microsoft、NVIDIA和Tesla,這些公司今年的股價漲幅冠絕市場。 儘管他們在許多方面存在差異,但共同點是實現有盈利而錄得增長、資產負債表穩健,且當中不少作出削減成本和擴大利潤率的新承諾,同時普遍在人工智能領域擁有強大的實力及潛力。 在當前資金成本回歸較正常水平的時期,這些特點對投資者極具吸引力。

圖2:在加息環境下,資產負債狀況舉足輕重

資料來源:駿利亨德森投資,彭博市場普遍估算與彭博淨債務及淨現金,截至2023年7月12日。 所呈列的數據是根據預測得出(不包括淨債務及淨現金)。 僅供說明,並不代表任何實際投資。 提述個別證券並不構成購買、出售或持有任何證券、投資策略或市場板塊的建議,亦不應假設個別證券有利可圖。 駿利亨德森投資、其聯屬顧問或僱員可能持有前述證券。

專業知識是關鍵

雖然「七巨頭」在2023年一律表現強勁,但各自的估值及增長潛力存在頗大差異,我們預期差距將進一步擴大。 此外,除了這些公司之外,該板塊仍不乏其他機會,例如是前景有望長期有盈利且錄得增長及估值合理的公司。

我們正在經歷基本面投資的回歸時刻,股價與盈利上調相關的常態再現,不再受制於預期和最新主題。 股價回報差異加劇,為選股型的投資者創造更多機會,尤其是科技板塊,因為我們正在從當前佔主導地位的手機互聯網時代過渡至人工智能的未來,屆時將有新的領先者和落後者。 按照基本面分析而選股非常切合這種環境。

近乎零利率及量寬政策是環球金融危機以來的大環境,但如果投資者在資金成本較為正常化下的選股往績良好,並且累積多個市場及科技顛覆周期經驗,則能夠從容應付這個新範式。

註

1 軟銀集團2023年5月盈利簡報。

2 彭博、Morgan Stanley Unprofitable Technology Index (MSXXUPT)。

3 Statista,2022年全球特殊目的收購公司每季上市數目。

4 駿利亨德森投資、Bernstein,截至2023年3月31日。 未有盈利科技股(未有盈利的科技股數量/美國1,500隻最大科技股的總數)。

5 彭博, 美國聯邦存款保險公司 (FDIC) 為紅杉資本的數十億美元存款承保,2023年6月23日。

6 彭博,2023年年初至8月15日的回報率。 過往表現並非未來業績之指引。

資產負債表:財務報表的一種,概括公司在一個特定時間的資產、負債和股東權益水平。資產負債表是一間公司財務狀況良好的指標。 股份回購:公司回購股份,藉以減少已發行股份的數量。 這會提高現有股東對公司擁有權的百分比。股份回購通常釋放出的信號是該公司對未來持樂觀態度,以及該公司股票的價值可能被低估。 量寬:央行採取的非常規貨幣政策,通過加強銀行體系的整體資金結餘,從而刺激經濟。 SPAC:特殊目的收購公司是專門為了透過首次公開發售(上市)籌集投資資金而成立的公司。

重要資料

科技產業或會受到現有科技過時、產品週期短、價格和利潤下跌、市場新對手帶來競爭以及整體經濟環境的重大影響。集中投資單一產業的波幅或會高於集中程度較低的投資和市場的表現。

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險 。

- 投資本基金涉及一般投資、貨幣、人民幣貨幣及兌換、流動性、對沖、市場、經濟、政治、監管、稅務、有關證券借出、有關反向回購交易、金融及利率風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具降低風險及更有效率地管理基金,並涉及對手方、流動性、槓桿、波動性、估值及場外交易風險,可能蒙受重大損失。

- 本基金的投資集中於科技行業,或會具較高波動性,並承受科技相關公司風險。

- 本基金可能投資於歐元區, 或會蒙受歐元區風險。

- 本基金可能徵收業績表現費。即使投資資本虧損,投資者也可能需要支付此費用。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。

5 分鐘閱讀

焦點分析:

- 2020至2021年,疫情促成的「免費資金」導致資金成本大跌,引致市場作出某些不智的資本配置決定。

- 2022至2023年,環球利率上升導致市場情緒轉變,投資者摒棄「不計代價追捧增長股」的做法,轉而物色有盈利而錄得增長並能夠應付本身增長所需資金的公司。

- 股價回報差異加劇,為選股型的投資者創造更多機會,尤其是迅速發展的科技板塊。