焦點分析:

- 健康護理股一直受制於政策不明朗因素,踏入新一年時,其交易價格相對於整體市場出現大幅折讓。

- 與此同時,該板塊基本因素開始好轉,由藥物定價改革前景更趨明朗,到併購活動增加,均可見一斑。

- 我們認為,當這些因素共同發力時,或可於2026年為健康護理板塊某些領域帶來可觀的價值創造機遇。

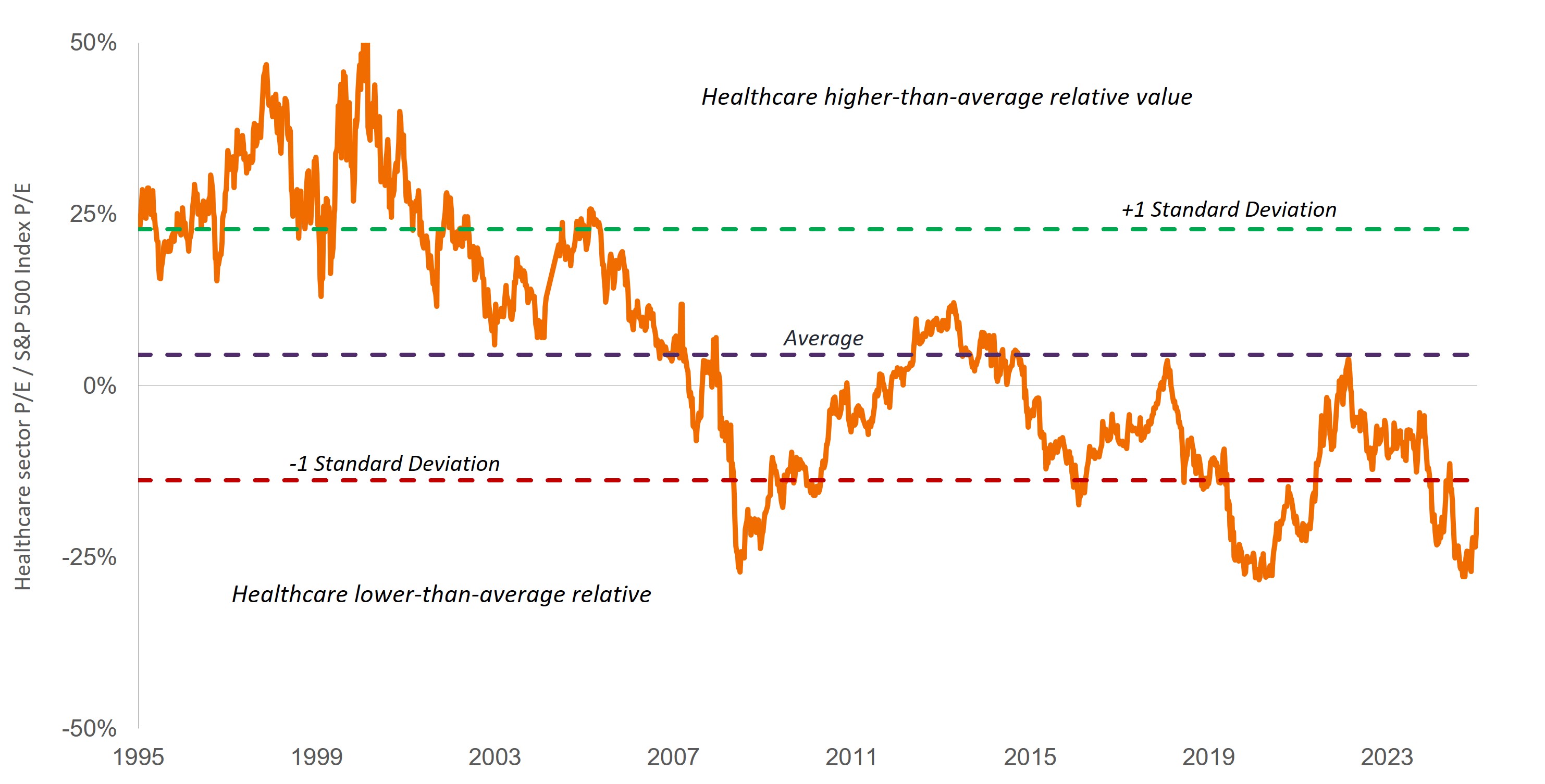

回顧過去一年大部分時間,政策不確定性左右健康護理板塊的走勢,導致其於一段時期內跑輸大市,相對市盈率更跌至歷史低位(見圖1)。

然而,隨著我們邁進新的一年,一些監管風險開始降溫。舉例而言,投資者現時已發現應對苛刻藥物關稅的方法,對藥物定價改革的理解亦更為清晰。美國食品和藥物管理局(FDA)亦表態支持美國生物製藥產業發展壯大,不僅於2025年基本按時完成藥物審批,更推出加快藥物審批的新計劃。

除此之外,受惠於新藥物研發模式及科技突破,醫療領域持續進展。我們相信,這種環境將於2026年為健康護理板塊某些領域帶來可觀的風險回報機遇。以下是我們認為投資者值得留意的領域。

圖1:健康護理股股價與估值存在大幅折讓,為潛在上行空間創造條件

健康護理股對比標普500®指數的相對市盈率

資料來源:彭博,數據由1995年11月10日至2025年11月14日。市盈率為預測性質,基於未來12個月的盈利估計。健康護理是指標普500健康護理板塊,由包括標普500指數中被歸類為GICS健康護理板塊的成分股公司所組成。

新興生物科技

中小型生物科技公司在2025年大部分時間內首當其衝,承受政策的衝擊。當時市場對FDA的未來政策方向、可能實施的大幅藥物關稅,和最惠國藥物定價(即美國藥物價格與其他富裕國家看齊)的憂慮與日俱增。新興生物科技股遭遇拋售,某中小型生物科技股指數今年上半年跌幅超過40%。1

然而,由4月初起,該子板塊持續反彈,預計2025年將以雙位數增長收盤。推動這輪升勢的關鍵因素在於,儘管FDA面臨預算縮減及精簡人手,但總體仍能維持正常運作,甚至推出了加快藥物研發審批的新計劃。此外,輝瑞(Pfizer)與白宮達成協議,承諾增加資本支出,並在美國市場以折扣價發售部分藥物,表明業界仍有辦法規避極為嚴苛的關稅及藥物定價建議。

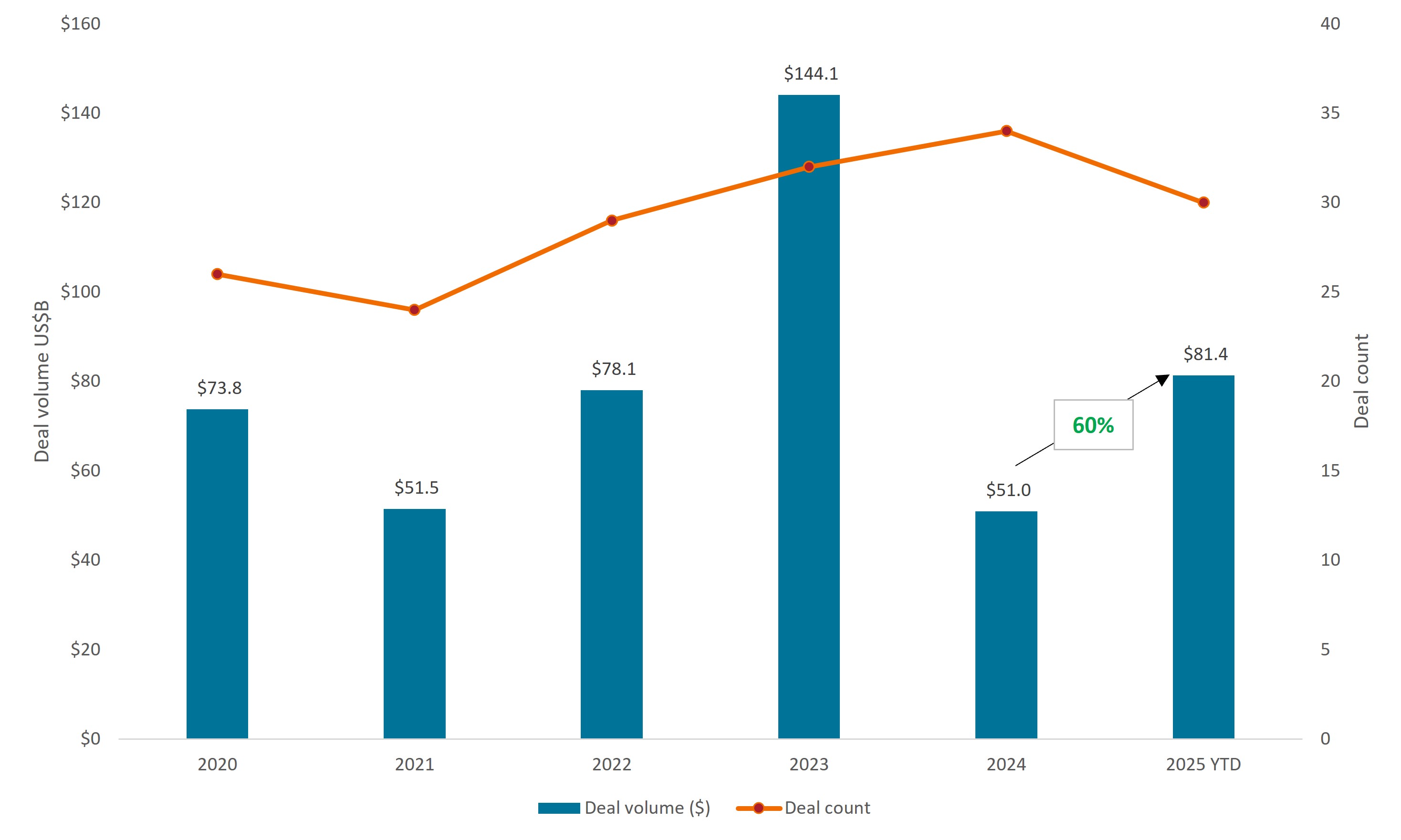

我們認為,此反彈勢頭有望延續至來年。縱使生物科技股已然復甦,該板塊距離重返2021年初的高位仍有相當的距離。利率下調亦可能提升投資者對生物科技等較長存續期資產的興趣,以及使併購活動更易獲得融資。事實上,2025年生物科技領域的併購活動已超越2024年水平(圖2),而且由於大型藥企面臨壓力,需要彌補因未來數年藥物專利到期而損失的數千億美元收入,併購步伐或會於2026年保持。

圖2:生物科技公司的併購活動增加

資料來源:LifeSci Capital,截至2025年9月30日。

中小型生物科技公司可能大大受惠於併購活動。如今,這些公司正致力研發眾多突破性新藥,2025年佔板塊收購目標的57%。1

市場資金緊絀亦令行業的營運更精簡、更嚴謹。2025年,上市生物科技公司較大約四年前減少21%。餘下公司則透過專注於創新科研及交付正面的臨床試驗數據來繼續發展。事實上,目前估計82%的上市生物科技公司擁有「重磅」在研藥物,或研發中的療法有潛力顯著提升所屬疾病類別的治療標準。在2022年,該數字僅為47%。2

過去一年,藥物創新碩果豐盛,包括數十年來首款獲批用於治療精神分裂症的新機制藥物、首款治療MASH(脂肪肝疾病)的藥物、首款治療普瑞德威利症候群(Prader-Willi syndrome,一種影響兒童發育的罕見遺傳病)的藥物、針對轉甲狀腺素蛋白類澱粉沉積症(TTR amyloidosis)引起的心肌病的新藥,以及首款獲批用於治療支氣管擴張症(一種肺部疾病)的療法。

藥物研發管線的改善,正轉化為更高的潛在盈利,隨著越來越多療法獲得患者廣泛採用。2017年至2024年,一份業界報告指出,標普生物科技精選行業指數3中僅20%左右的成分股公司錄得盈利。到2027年或之前,此數字或會接近倍增至38%4—市場或愈來愈難忽視這個事實。

多元化藥企

與生物科技行業一樣,隨著藥物定價改革和關稅政策範疇日漸明朗,製藥股最近數月亦見反彈。整體而言,這些新政策對藥企利潤率的影響,目前似乎仍處於可控範圍,尤其在銷量增長足可抵銷降價時,情況尤其明顯。

例如,禮來(Eli Lilly)及諾和諾德(Novo Nordisk)近期同意降低其暢銷GLP-1減肥藥物的價格,供政府醫保計劃採購以及進入直接消費者自費銷售渠道。新定價將為每月約149美元至350美元不等,較原先1,000美元以上的定價大幅下調。而作為交換,這些藥物將獲得聯邦醫療保險(Medicare)和聯邦醫療補助(Medicaid)計劃的受保範圍,這兩項政府醫保計劃約覆蓋1.2億美國民眾。此外,禮來及諾和諾德正在開發的口服GLP-1藥物獲得FDA發放的「局長國家優先審評券」,有望促使這些藥物提前在2026年上半年面世。

鑑於2026年藥物定價壓力或將持續,加上現在至2030年,藥企因藥物專利到期大約將損失3,000億美元的收入6,我們認為,有必要關注正在研發各式各樣新藥及先進藥物的製藥公司。我們認為,此類公司不僅有機會擴大市場佔有率(尤其在癌症、肥胖症及其他慢性疾病等快速增長的終端市場),更可憑藉其龐大生產能力保持利潤率。此外,我們相信,若股票估值上升和經濟前景不明朗,促使投資者分散投資於更具防守性的市場領域,此類公司穩健的資產負債表和強勁的自由現金流生成能力,將愈發呈現吸引力。

保險公司重整旗鼓,追求盈利增長

管理式健康護理公司亦面臨監管阻力,包括Medicare Advantage(政府為長者而設的私人保險計劃)的費用報銷率存在不確定性、患者的聯邦醫療補助計劃資格問題,以及個人保險市場的負擔能力問題(其中《可負擔醫療法》(Affordable Care Act)保險計劃的補貼,是近期引起美國聯邦政府停擺的主要觸發因素)。此外,隨著新冠疫情後醫療服務使用量反彈幅度超出預期,醫療成本上升亦會令保險公司的利潤率受壓。

受此影響,管理式健康護理公司股票的估值跌至數十年低位。我們認為,這為具選股眼光的長線投資者創造入市機遇。儘管Medicaid及《可負擔醫療法》的聯邦撥款存在不確定性,為相關市場中的企業帶來近期風險,但以Medicare Advantage為主的保險公司可享有更多利好因素。一方面,這些企業已調整2026年保單價格,並因應成本上漲及費用報銷率下降調整福利保障範圍。削減成本亦是焦點所在,並促使多家保險公司上調2026年盈利指引。

我們認為,這些公司的估值尚未充分反映此等努力,且忽略了其他長期增長驅動因素,例如以價值為本的健康護理計劃及Medicare Advantage投保人數上升。我們看來,這種情形為投資者(尤其是具備橫跨多年投資視野的投資者)創造了吸引的風險回報機遇。

醫療科技及器械公司:新產品週期啟動和訂單回升

醫療器械製造商未能倖免於關稅不確定性,特朗普政府於9月底宣布,針對醫療器械供應鏈展開研究,為後續實施行業特定關稅鋪路。供應鏈中斷與生產投入成本攀升,也在2025年成為該板塊的利淡因素。

但若以製藥行業經驗為鑑,我們認為投資者不宜倉促下定論,藥企有望與監管當局達成折衷方案。同時,業內不少企業憑藉在心血管疾病及糖尿病這兩個龐大且持續增長的終端市場推出新產品,有望實現雙位數收入增長。此外,生命科學工具公司受惠於訂單的增加,因為其最大的客戶製藥行業,在關稅和藥物定價政策轉趨明朗後,重獲正面的營運環境。我們重申,對於審慎選股的投資者而言,當前存在風險與回報俱佳的機遇。

倘若英文版本與中文版出現歧異,概以英文版為準。

1 彭博,2024年12月31日至2025年4月8日。基於LifeSci生物科技臨床試驗指數,該指數追蹤個別處於臨床試驗階段的生物科技公司的表現。

2 摩根大通,截至2025年9月30日。

3 Stifel,截至2025年9月16日。

4 標普生物科技精選行業指數代表標普總市場指數中生物科技子行業部分。

5 Cantor(建達)《XBI終於蓄勢待發—關鍵原因的解析》(The XBI may FINALLY be poised to Deliver—Here’s why),2025年8月27日。

6 Evaluate(一家製藥行業情報公司),《應對3,000億美元藥物專利懸崖的產品組合策略》(Portfolio tactics to scale the $300bn patent cliff),截至2025年10月13日。

自由現金流(FCF)收益率是衡量財務狀況的比率,透過比較每股自由現金流與每股市場價格來衡量一家公司在清盤或償還其他債務時擁有多少現金流,並表明公司根據其股票市值可獲得的現金流水平。

市盈率(P/E)用於衡量投資組合內一隻或多隻股票的股價與每股盈利之比率。

S&P 500® Index reflects U.S. large-cap equity performance and represents broad U.S. equity market performance.

標普生物科技精選行業指數包括標普總市場指數中被歸類為GICS生物科技子行業的成份股。

重要資料

多元化投資既不保證利潤,亦不會消除冒受投資虧損的風險。

股票證券面對市場風險等各類風險。回報將視乎發行人、政治和經濟形勢而波動。

健康護理產業受制於政府監管和報銷率以及當局對產品和服務的審批,這些因素可能對價格和供應造成重大影響,亦可能受到迅速過時和專利到期的重大影響。

與較大型市值的證券比較,較小型市值的證券可能較不穩定,亦較容易受到不利形勢影響,而且可能較為波動,流通性亦較低。

重要資料

請參閱以下與文章相關之基金的重要資料

主要投資風險:

本基金投資於股票,須承受證券價值波動的股本證券風險 。

投資本基金涉及一般投資、貨幣、流動性、對沖、市場、經濟、政治、監管、稅務、有關證券借出、有關反向回購交易、中小市值公司相關、金融及利率風險。在極端的市場環境下,閣下可能會損失全部投資。

本基金可使用金融衍生工具降低風險及更有效率地管理基金,並涉及對手方、流動性、槓桿、波動性、估值及場外交易風險,可能蒙受重大損失。

本基金的投資集中於致力應對環球挑戰的公司,包括人口增長、人口老齡化、資源限制及氣候變遷,並可能涵蓋新興市場。可能具較高波動性。

投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險 。

- 投資本基金涉及一般投資、貨幣、對沖、經濟、政治、政策、外匯、流動性、稅務、法律、監管、證券融資交易相關及中小市值公司相關風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具作投資及有效管理投資組合目的,並涉及對手方、流動性、槓桿、波動性、估值、場外交易、信貸、貨幣、指數、交收違約及利率風險,本基金可能蒙受全部或重大損失。

- 本基金的投資集中於以生命科學為導向的公司(可包括中小型公司),或會具較高波動性。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。