Zentrale Erkenntnisse:

- Strategische Reformen in ganz Europa schaffen eine solide Grundlage für ein nachhaltiges Wirtschaftswachstum und eine erhöhte Investitionsattraktivität im Jahr 2026.

- Es gibt mehrere Möglichkeiten, in Europa von der Erholung zu profitieren: von Banken und Verteidigungsunternehmen, die zu den Hauptbegünstigten von Konjunkturmaßnahmen und regulatorischer Lockerung zählen, bis hin zu Unternehmen aus den Bereichen Elektrifizierung, Halbleiterausrüstung und zivile Luftfahrt. Darüber hinaus bieten Luxusgüter weiterhin Aufwärtspotenzial, während globale Champions mit starker Ausrichtung in den USA weiterhin attraktive Chancen bieten.

- Trotz geopolitischer Risiken, darunter die Spannungen in der Ukraine und potenzielle Handelsprobleme zwischen den USA, China und Europa, bieten europäische Aktien attraktive Einstiegspunkte mit starken Wachstumsaussichten.

Nach einer relativ starken Wertentwicklung im Jahr 2025 sind Europäische Aktien gut positioniert, um 2026 weitere Fortschritte zu machen, da sie von einer globalen makroökonomischen Erholung, ruhigeren Handelsbeziehungen und groß angelegten strategischen Reformen, insbesondere in Deutschland, profitieren. Während Europa sich in einer Phase des Wandels befindet, könnte dies den Unternehmen in der Region in den kommenden Jahren Rückenwind geben. Aber welche Themen werden unserer Meinung nach dominieren?

Europas Handelsaussichten

Fast die Hälfte des europäischen BIP ist exportorientiert, was bedeutet, dass die wirtschaftlichen Aussichten der Region untrennbar mit globalen Trends verbunden sind, mit den USA und China als ihren größten trading Partnern. Alle Anzeichen für wirtschaftliche Impulse in diesen Ländern deuten auf ein günstiges Umfeld für europäische Exporte hin.

Derzeit sehen wir eine Verbesserung der Aussichten für die US-Wirtschaft, die durch eine Mischung aus geldpolitischer Lockerung, fiskalischen Konjunkturmaßnahmen und Deregulierung angetrieben wird. Vor dem Hintergrund der zunehmenden Unsicherheiten in Bezug auf die Einfuhrzölle, markiert das jüngste Handelsabkommen zwischen den USA und Europa einen positiven Meilenstein, der möglicherweise die grenzüberschreitenden Geschäftsaktivitäten beleben könnte, mit besonderem Schwerpunkt auf dem Automobilsektor. In China sind die Konsumausgaben und die Inflation unterdessen überraschend hoch. Dies könnte auf einen Wendepunkt der allgemeinen makroökonomischen Aussichten hindeuten, die bisher von langsamem Wachstum, steigender Arbeitslosigkeit und Deflation getrübt wurden.

Europäische Reformen als Wachstumskatalysator

Auf europäischer Ebene erwarten wir, dass im Laufe des Jahres 2026 eine Reihe von Reformen und Konjunkturmaßnahmen den Grundstein für künftiges Wachstum legen wird. Zu den wichtigsten Initiativen gehören die mögliche Lockerung der Kapitalanforderungen für Banken, die Reform des Verbriefungsmarktes und Sammelgesetze, die auf eine Rationalisierung der regulatorischen Prozesse abzielen. Diese Reformen, die mit dem Bericht des ehemaligen EZB-Präsidenten Mario Draghi über die Wettbewerbsfähigkeit der EU in Verbindung stehen, sollen die Finanzstabilität, die Aussichten und die Attraktivität der Region verbessern und ein dynamischeres und widerstandsfähigeres wirtschaftliches Umfeld fördern.

Deutschland, oft als Konjunkturmotor Europas bezeichnet, hat die Reformen im Inland vorangetrieben und damit die Erwartungen an eine Phase robusten Wachstums geschürt. Die deutsche Regierung hat einen Weg der fiskalischen Anreize und der Deregulierung eingeschlagen, der die Wirtschaftstätigkeit voraussichtlich im Jahr 2026 und darüber hinaus ankurbeln wird. Diese Entwicklung stärkt nicht nur den deutschen Binnenmarkt, sondern hat auch positive Übertragungseffekte auf europäische Unternehmen außerhalb Deutschlands, die in der Lage sind, die benötigten Waren und Dienstleistungen zu liefern.

In Europa ist eine breite Palette starker Unternehmen ansässig

Banken und der Verteidigungssektor waren starke Themen am europäischen Aktienmarkt im Jahr 2025. Wir sehen für beide Sektoren auch im Jahr 2026 weitere Chancen. Europäische Banken würden besonders von den Reformen im Bereich der Verbriefungsmärkte und der Kapitalanforderungen für Banken profitieren. Ein anhaltend hohes Zinsniveau hat sich als Faktor für die Gewinnstärke erwiesen. Wir sehen den Sektor nach wie vor als deutlich unterbewertet an, obwohl seine eigene (durchwachsene) Geschichte etwas anderes vermuten lässt.

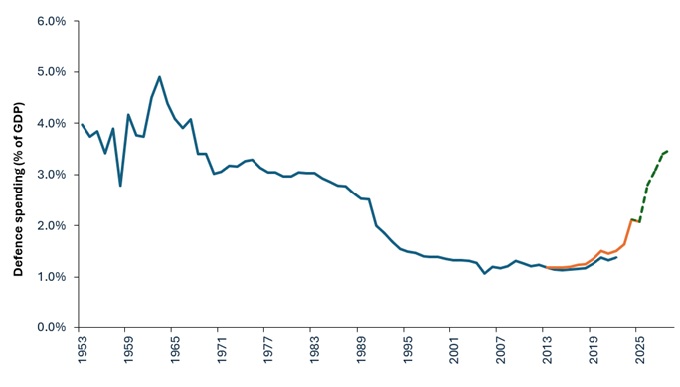

Trotz einer außergewöhnlichen Rally für Rüstungsaktien in diesem Zyklus haben sich die langfristigen Aussichten für die Verteidigungsindustrie durch einen Generationswechsel verändert, in dem Europa die Notwendigkeit seiner eigenen Verteidigungskapazitäten einschätzt (Abbildung 1).

Der Weg zu einem dauerhaften Frieden in der Ukraine ist nach wie vor zerbrechlich und ungewiss, sodass hinsichtlich der Aussichten für europäische und globale Aktien mehrere Ergebnisse auf dem Tisch liegen. Die strukturellen Unterstützungsmaßnahmen für die langfristigen Aussichten für europäische Verteidigungsaktien oder damit verbundene Aktien bleiben bestehen, da Europa seine Kapazitäten modernisieren und ausbauen muss, um die Abhängigkeit von den USA zu verringern. Und es gibt noch viel Nachholbedarf. Europas Armeen sind völlig unterversorgt und ausgestattet. Angesichts des Rückzugs der USA aus Europa und der Ansicht von US-Präsident Trump, dass europäische Sicherheitsprobleme von Europa selbst gelöst werden müssen, dürften die Aufrüstungsbemühungen im gleichen oder sogar noch schneller fortgeführt werden.

Längerfristig betrachtet öffnet die willkommene Aussicht auf ein geringeres geopolitisches Risiko die Tür für viele Sektoren. Es würde erwartet werden, dass Europa beim Wiederaufbauprozess in der Ukraine eine führende Rolle übernehmen wird, wobei alle betroffenen Industriezweige daran teilhaben könnten.

Beweisstück 1: Wiederbewaffnung des Westens

Quelle: NATO, SIPRI, UBS, Stand: 9. Juli 2025. Die blaue Linie bezieht sich auf SIPRI-Daten, die schwarze Linie sind NATO-Daten. Beide verwenden leicht unterschiedliche Definitionen. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Auch bei verschiedenen anderen Themen stellen wir eine zunehmende Dynamik fest. Die immer schnelleren Investitionen in die KI-Infrastruktur haben die Halbleiterausrüstungsunternehmen und die auf Rechenzentren ausgerichteten Elektrogerätehersteller wieder in den Fokus gerückt. Ganz allgemein entwickeln sich Elektrifizierung und Netzinvestitionen zu nachhaltigen, strukturellen Wachstumstrends. Der Beginn eines geldpolitischen Lockerungszyklus in den USA verheißt auch Gutes für die europäischen Unternehmen mit zyklischen US-Engagements.

Denken Sie daran, dass Risiken bestehen bleiben

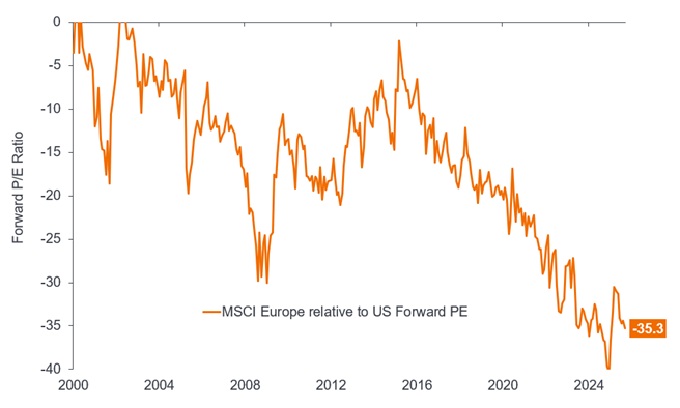

Wir glauben nicht, dass die Aussicht auf europäische Reformen in den aktuellen Bewertungen von Aktien in der Region wirklich berücksichtigt ist, insbesondere auf relativer Basis im Vergleich zu den USA (Abbildung 2). Auch wenn die Dynamik, die den Wandel vorantreibt, durch politische Unentschlossenheit und/oder schwerfällige bürokratische Prozesse ins Stocken gerät, gibt es für europäische Aktien immer noch mehrere Wege, um Fortschritte zu erzielen.

Abbildung 2: Europäische Aktien weisen im Vergleich zu US-Aktien einen historischen Abschlag auf

Quelle: Konsensprognosen von Bloomberg, Analysen von Janus Henderson Investors, Stand: 30. September 2025. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

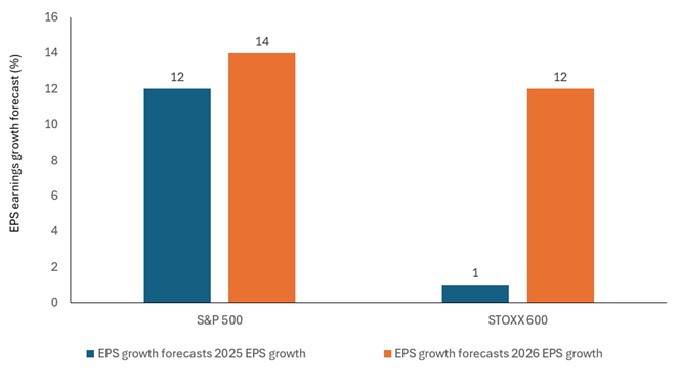

Der Optimismus basierte eher auf den Unternehmensgewinnen als auf der Geopolitik

Ein Faktor, der unsere Einschätzung der Aussichten für europäische Aktien zusammenfasst, ist die Konsensprognose für europäische Unternehmensgewinne. In dieser sehen wir einen signifikanten Anstieg zwischen 2025 und 2026. Die Gewinnzahlen für 2025 wirken auf den ersten Blick niedrig. Dies ist auf die Stärke des Euros zurückzuführen, durch die der Wert ausländischer Gewinne bei der Umrechnung in Euro sinkt. Dies war insbesondere für Unternehmen aus den Bereichen Industrie, Konsumgüter und Gesundheit ein Gegenwind – Bereiche, von denen wir typischerweise erwarten, dass sie stärker von Exportfaktoren abhängig sind. Sollte die erwartete Steigerung der Gewinne eintreten, könnte dies einen erheblichen Rückenwind für die Bewertungen in Europa bedeuten.

Abbildung 3: Die Gewinnwachstumserwartungen europäischer Unternehmen sind stark gestiegen

Quelle: Datastream, Bloomberg, BNP Paribas Exane Estimates, Stand: 30. September 2025. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.. Es kann nicht garantiert werden, dass sich die bisherigen Trends fortsetzen oder sich die Prognosen bewahrheiten.

Ergebnis pro Aktie (EPS): Das Maß für die Rentabilität eines Unternehmens, definiert als Nettoeinnahmen (Gewinn nach Steuern) geteilt durch die Anzahl der ausstehenden Aktien.

Fiskalpolitik: Beschreibt die Regierungspolitik in Bezug auf die Festlegung von Steuersätzen und Ausgabenniveaus. Unter fiskalischen Sparmaßnahmen versteht man Steuererhöhungen und/oder Ausgabenkürzungen in dem Versuch, die Staatsverschuldung zu senken. Fiskalische Expansion (oder „Stimulus“) bezieht sich auf eine Erhöhung der Staatsausgaben und/oder eine Senkung der Steuern.

Makroökonomie: Der Zweig der Wirtschaftswissenschaften, der sich mit groß angelegten wirtschaftsbezogenen Faktoren wie Inflation, Arbeitslosigkeit oder Produktivität befasst.

Geldpolitik: Die Summe der Maßnahmen einer Zentralbank mit dem Ziel, die Inflation und das Wachstum einer Volkswirtschaft zu beeinflussen. Zu den geldpolitischen Instrumenten gehören die Festsetzung von Zinssätzen und die Steuerung der Geldmenge. Der Begriff geldpolitische Stimulierung bezieht sich auf die Erhöhung der Geldmenge durch eine Zentralbank und die Senkung der Kreditkosten. Unter geldpolitischer Straffung versteht man Maßnahmen der Zentralbanken mit dem Ziel, die Inflation einzudämmen und das Wirtschaftswachstum durch Erhöhung der Zinssätze und Reduzierung der Geldmenge zu bremsen.

Verbriefung: Der Prozess, bei dem bestimmte Arten von Vermögenswerten gepoolt werden, um sie zusammen in verzinsliche Wertpapiere zu bündeln, die einen Markt für den Kauf oder Verkauf bilden. Die Zins- und Tilgungszahlungen aus den Vermögenswerten werden an die Käufer der Wertpapiere weitergegeben.

S&P 500 Index: Ein Aktienmarktindex, der die Wertentwicklung von 500 führenden Unternehmen abbildet, die an den Börsen der USA notiert sind.

STOXX 600 Index: Ein Aktienmarktindex, der ein breites Maß für Europäische Aktien darstellt und aus 600 Komponenten aus 17 Ländern und 11 Branchen besteht.

Zoll Steuer oder Abgabe, die von einer Regierung auf Waren erhoben wird, die aus anderen Ländern importiert werden.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz. Bei Aktien ist die Dividendenrendite ein gängiges Maß, bei dem die jüngsten Dividendenzahlungen für jede Aktie durch den Aktienkurs dividiert werden. Bei einer Anleihe errechnet sich dieser aus der Kuponzahlung geteilt durch den aktuellen Anleihekurs.

Renditekurve: Ein Diagramm, das die Renditen von Anleihen ähnlicher Qualität im Verhältnis zu ihren Laufzeiten darstellt und häufig als Indikator für die Erwartungen der Anleger hinsichtlich der wirtschaftlichen Entwicklung eines Landes verwendet wird. Unter normalen Bedingungen ist mit einer normal/aufwärts geneigten Zinsstrukturkurve zu rechnen, wobei die Renditen für Anleihen mit kürzerer Laufzeit niedriger sind als die Renditen für Anleihen mit längerer Laufzeit. Die Form der Renditekurve kann stark unterschiedlich ausfallen, je nach den Erwartungen der Anleger an den künftigen Renditetrend.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds weist ein hohes Maß an Kauf- und Verkaufsaktivitäten auf, sodass höhere Transaktionskosten entstehen als bei einem Fonds, der weniger häufig handelt. Diese Transaktionskosten fallen zusätzlich zu den laufenden Kosten des Fonds an.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.