Zentrale Erkenntnisse:

- Die Zinsmärkte sind gefangen zwischen den inflationstreibenden Aspekten höherer Ölpreise und KI-bedingten CapEx-Ausgaben einerseits und den Entlastungsaussichten eines potenziellen US-Iran-Abkommens andererseits.

- Die Spreads von Unternehmensanleihen sind eng, doch die fundamentalen und technischen Gründe dafür bleiben intakt: Die Gewinne sind robust und die Anlegernachfrage ist weiterhin stark, wobei das Angebot gut aufgenommen wird.

- Verbriefte Vermögenswerte können zusätzliche und differenzierte Ertragsquellen bieten und Anlegern dabei helfen, den Ertrag pro Risikoeinheit potenziell zu maximieren.

Zu Beginn des Jahres 2026 stand ein Krieg zwischen Israel bzw. den USA und dem Iran nur bei wenigen auf dem Radar. Unsere Empfehlung, in unserem jährlichen Ausblick auf Widerstandsfähigkeit zu setzen, erwies sich daher als vorausschauend. In der ersten Jahreshälfte 2026 sahen sich die Anleihenmärkte vor allem mit einer Verschiebung der Zinserwartungen konfrontiert. Die Märkte befürchteten, dass höhere Energiepreise, verursacht durch gestörte Öl- und Gasflüsse aus dem Nahen Osten, die allgemeine Inflation anheizen könnten.

Zinsen dominieren die Kreditmärkte

Die Weltwirtschaft trotzte den Untergangsszenarien, doch geopolitische Spannungen schlugen sich in einer erhöhten Zinsvolatilität nieder. Die Renditen von Staatsanleihen stiegen, da die Aussicht auf Zinssenkungen weitgehend einer Pause und in einigen Fällen sogar Zinserhöhungen wich. Somit erfolgte eine Neubewertung der Geldpolitik. Auch neue fiskalische Sorgen trieben die Renditen nach oben. In den meisten Industrieländern übertrafen die Renditen länger laufender Anleihen die Höchststände der vergangenen Jahre.

Da der Ausblick für die Zinspolitik der US-Notenbank weiterhin unklar ist und andernorts eher restriktive Tendenzen überwiegen, bleiben wir beim Durationsrisiko vorsichtig. Die Inflationssorgen haben zugenommen – nicht nur aufgrund der Folgen des Konflikts im Nahen Osten, sondern auch, weil sich die Volkswirtschaften widerstandsfähiger gezeigt haben als erwartet. Gleichzeitig wirkt sich die mit künstlicher Intelligenz (KI) verbundene Investitionstätigkeit zunächst inflationär aus, beispielsweise durch höhere Kosten für Chips und Speicher, bevor die erwarteten Produktivitätsgewinne zum Tragen kommen.

Gleichwohl könnten der Renditeanstieg und die Zinsvolatilität einige taktische Chancen eröffnen. Wenn die Zweitrundeneffekte auf die Inflation infolge der Angebotsstörungen im Nahen Osten begrenzt bleiben und der Krieg endet, könnten die Renditen sinken. Dies hängt jedoch maßgeblich davon ab, wie lange der Schiffsverkehr durch die Straße von Hormus beeinträchtigt bleibt. Ein derart uneindeutiger Zinsausblick könnte die variabel verzinsliche Struktur vieler verbriefter Anlagen begünstigen.

Der Anstieg der Renditen von Staatsanleihen zog auch die Renditen von Unternehmensanleihen nach oben und belastete somit die Gesamterträge. Die Weltwirtschaft erwies sich jedoch als bemerkenswert widerstandsfähig. Der Konsum hielt sich robust – häufig entgegen pessimistischen Umfrageergebnissen – und die Arbeitsmärkte gerieten nicht ins Wanken.

Kreditspreads (die zusätzliche Rendite, die eine Unternehmensanleihe gegenüber einer Staatsanleihe ähnlicher Laufzeit bietet und die allgemein als Barometer für die Gesundheit von Unternehmen gilt) haben eine vollständige Rundreise vollzogen. Sie weiteten sich zu Beginn des Konflikts aus, haben sich seither jedoch wieder in die Nähe ihres Ausgangsniveaus zu Jahresbeginn bewegt, das nahe ihren engsten Ständen der vergangenen 20 Jahre lag. Eine Ausnahme bilden Schuldtitel geringster Qualität mit CCC-Rating, deren Spreads derzeit auf Durchschnittsniveau liegen. Dies deutet darauf hin, dass der Markt zwischen Schuldnern höherer und geringerer Qualität differenziert.

Abbildung 1: Die globalen Kreditspreads haben eine vollständige Rundreise vollzogen (Basispunkte)

| Investment-Grade-Rating | Hohe Verzinsung | ||||||

| AAA | AA | A | BBB | BB | B | CCC | |

| Januar | 36 | 47 | 63 | 92 | 185 | 336 | 992 |

| Februar | 45 | 55 | 73 | 103 | 199 | 361 | 1.055 |

| März | 44 | 60 | 79 | 112 | 227 | 399 | 1.117 |

| April | 40 | 53 | 70 | 100 | 190 | 337 | 1.021 |

| Mai | 36 | 50 | 65 | 93 | 182 | 325 | 1.035 |

| Perzentilrang der Spreads zum 31. Mai 2026 gegenüber den letzten 20 Jahren | |||||||

| 3% | 6 % | 1% | 1% | 1% | 8% | 52 % | |

Quelle: Bloomberg, 31. Mai 2026, Monatsenddaten. Optionsbereinigter Spread gegenüber Staatsanleihen in Basispunkten. Ein Basispunkt = 0,01 %, 100 Bp. = 1 %. Investment Grade = ICE BofA Global Corporate Index bei angegebenen Kreditratings. High Yield = ICE BofA Global High Yield Index bei angegebenem Kreditrating. Ein Perzentilrang von 1 % bedeutet, dass die Kreditspreads nahe an ihrem niedrigsten Stand der letzten 20 Jahre liegen, ein Rang von 100 % bedeutet, dass sie auf ihrem höchsten Stand liegen, 50 % bedeutet, dass sie sich in der Mitte der Spanne der letzten 20 Jahre befinden. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen..

Auch wenn die Spreads im Vergleich zu den letzten 20 Jahren niedrig erscheinen, bleiben die Gesamtrenditen attraktiv, da die Renditen von Staatsanleihen derzeit sehr hoch sind. Dadurch entsteht trotz der engen Spreads eine Nachfrage vonseiten einkommensorientierter Anleger. Letztlich folgen Spreads dem Konjunkturzyklus und bislang gibt es in diesem Jahr nur wenige Anzeichen für eine deutliche Verlangsamung des Wirtschaftswachstums. Es ist jedoch möglich, dass die verzögerten Auswirkungen des Nahostkonflikts in den kommenden Monaten spürbar werden. Anleger sollten daher wachsam bleiben. Wir sind jedoch der Ansicht, dass übermäßige Vorsicht mit Opportunitätskosten verbunden sein kann.

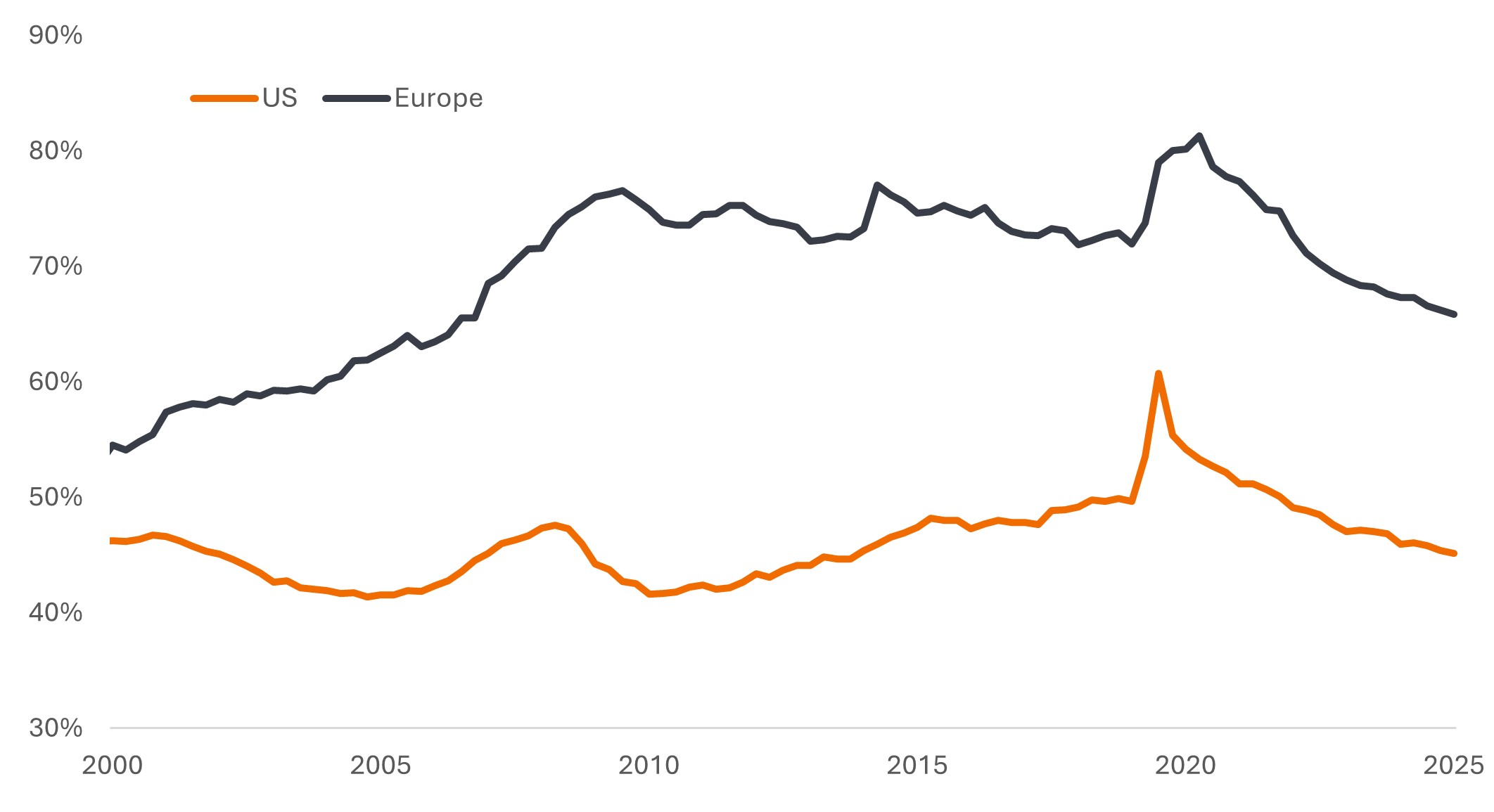

Starke Gewinne haben die Stimmung gestützt. Im 1. Quartal 2026 verzeichnete der S&P 500® Index ein Gewinnwachstum von 28,6 % gegenüber dem Vorjahr – der schnellste Anstieg seit dem 4. Quartal 2021 (ein Wert, der durch den Erholungseffekt nach COVID positiv verzerrt war).1 Es lässt sich argumentieren, dass der Markt selbstgefällig sein könnte, doch der Trend der vergangenen Jahre hin zu engeren Spreads hat seinen Ursprung in soliden Fundamentaldaten. Die Unternehmensverschuldung ist in letzter Zeit zurückgegangen, und dies ist nicht nur ein US-Phänomen.

Abbildung 2: Die Unternehmensverschuldung ist zurückgegangen

Schuldtitel und Darlehen nichtfinanzieller Unternehmen in % des Bruttoinlandsprodukts (BIP)

Quelle: USA: Federal Reserve Economic Database (FRED), Europa: Europäische Zentralbank, Euroraum 20. Q4 2000 bis Q4 2025. BIP = Bruttoinlandsprodukt, ein Maß für die Größe einer Volkswirtschaft, das den Wert aller in einem Land innerhalb eines bestimmten Zeitraums (üblicherweise vierteljährlich oder jährlich) produzierten Endwaren und Dienstleistungen darstellt.

Berücksichtigt man zudem die robusten Bilanzen der privaten Haushalte, die niedrige Arbeitslosigkeit in vielen Ländern, die bis zum jüngsten Anstieg der Energiepreise steigenden Reallöhne sowie die Steuersenkungen in den USA, lässt sich die Enge der Spreads leichter rechtfertigen.

Angebot schafft seine eigene Nachfrage

Angesichts des hohen Anleiheangebots von Hyperscalern, die in KI investieren, mag die Vorstellung einer rückläufigen Unternehmensverschuldung zunächst widersprüchlich erscheinen. Allein in diesem Jahr werden Investitionsausgaben der Hyperscaler in Höhe von rund 800 Mrd. US-Dollar erwartet. 2 Die Märkte müssen 2026 möglicherweise rund 240 Mrd. US-Dollar an KI-bezogenen Anleiheemissionen aufnehmen. 3 Zwar stammt der überwiegende Teil dieser Emissionen von einigen der hochwertigsten Schuldnern, von denen viele kaum oder gar keine Nettoverschuldung aufweisen. Das schiere Volumen der Neuemissionen könnte jedoch die Aufnahmebereitschaft der Anleger testen und die Unternehmensspreads unter Druck setzen. Chancen aus dem KI-Ausbau entstehen auch in verbrieften Sektoren, insbesondere bei infrastrukturbesicherten Asset-Backed Securities (ABS).

Für andere Schuldner könnte es zu einem Verdrängungseffekt kommen, der in der zweiten Jahreshälfte 2026 zu einer moderaten Ausweitung der Spreads führen könnte. Dem steht jedoch gegenüber, dass aufgenommenes und ausgegebenes Kapital andernorts in der Wirtschaft Umsätze generiert. Ein zentrales Marktrisiko bestünde darin, dass die Hyperscaler ihre Ausgabenpläne zurückfahren, da dies die positive Marktstimmung durchbrechen und Risikoanlagen belasten könnte.

Wir befinden uns derzeit in einer unklaren Phase für KI. Obwohl niemand die vollständigen Kosten und Vorteile mit Sicherheit kennt, handelt es sich bereits um eine transformative Technologie, die einen wirtschaftlichen Impuls liefert. Die Sorge, dass KI bestehende Geschäftsmodelle verdrängen könnte, hat Softwareunternehmen unter Druck gesetzt. Dies hat wiederum in Teilen des Private-Credit-Marktes zu Herausforderungen geführt, die eher im Zusammenhang mit negativen Schlagzeilen über Rücknahmebeschränkungen als mit systemischen Problemen stehen. Am anderen Ende des Spektrums stehen sogenannte HALO-Unternehmen (heavy assets, low obsolescence), zu denen beispielsweise Energienetze, Rohstoffe und Industrieunternehmen gehören. Sie gelten als weitgehend immun gegenüber Verdrängung.

Vielfalt der Renditequellen

Uns ist bewusst, dass die anhaltende Stärke der Aktienmärkte zu Überschwang geführt hat. Die Wahrscheinlichkeit einer Korrektur könnte zunehmen. Die verzögerten Auswirkungen einer Schließung der Straße von Hormus könnten sich – sofern die Situation nicht bald geklärt wird – in Form von schwächerem Wachstum oder höherer Inflation niederschlagen. Zudem könnte die Fed eine Wende hin zu Zinserhöhungen signalisieren. Auch der umfangreiche Kalender für Börsengänge, der oft ein Vorbote eines Markthochs ist, könnte für Probleme sorgen.

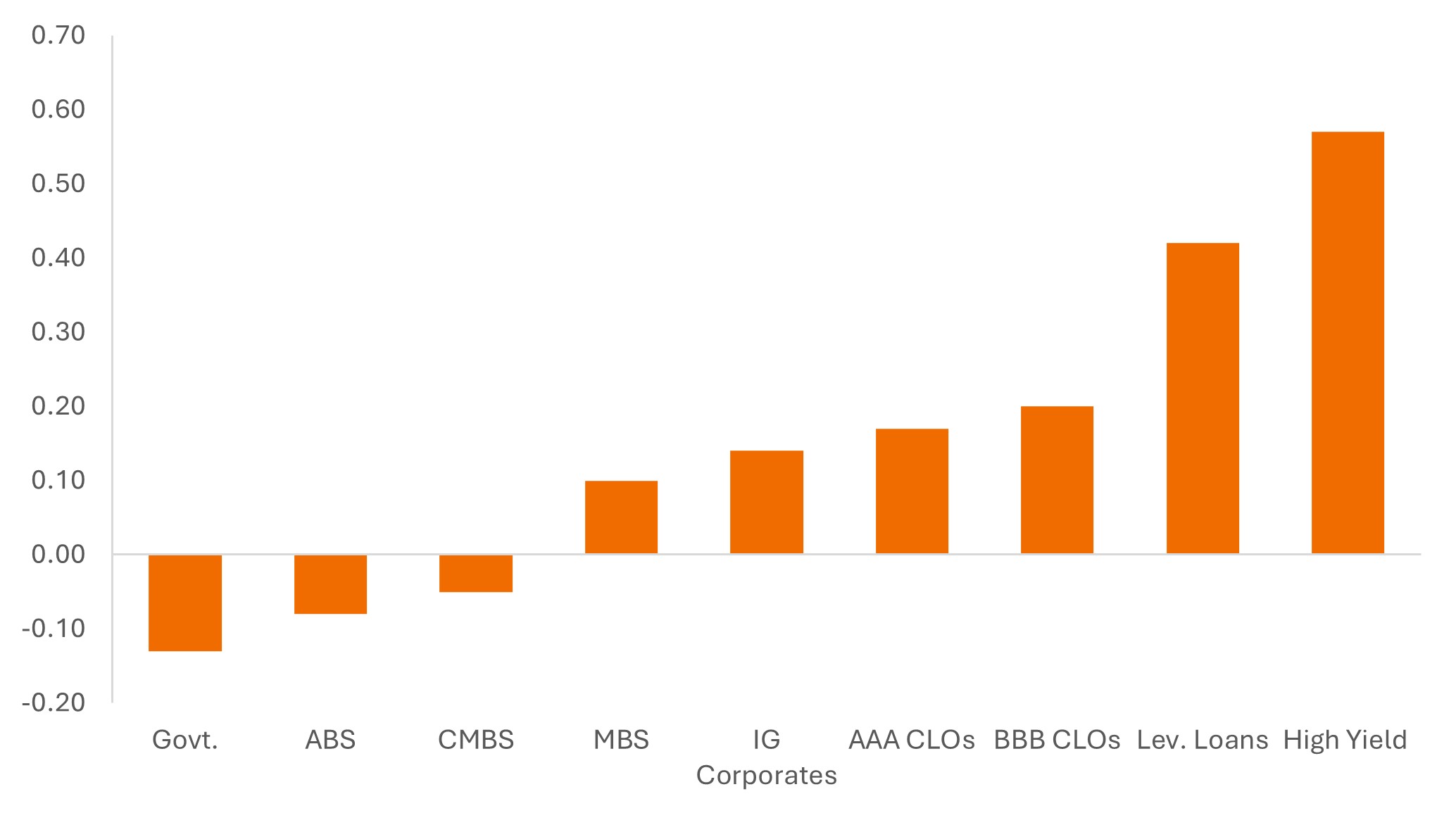

Es kann daher sinnvoll sein, zu prüfen, welche Bereiche der Anleihenmärkte weniger stark mit Aktien korrelieren. Schließlich werden festverzinsliche Anlageklassen neben ihrer Ertragskomponente häufig auch als Diversifikator für das Portfolio genutzt. Hochzinsanleihen, die sensitiv gegenüber Unternehmensbedingungen sind, weisen die engste Korrelation mit Aktien auf. Staatsanleihen haben typischerweise eine negative Korrelation, da sie sich häufig besser entwickeln, wenn sich das makroökonomische Umfeld abschwächt.

Verbriefte Anlagen wie Asset-Backed Securities (ABS) und Commercial Mortgage-Backed Securities (CMBS) weisen eine niedrige bis negative Korrelation zu Aktien auf. Das liegt unter anderem daran, dass sie tendenziell auf spezifische oder differenzierte Zyklen – etwa Wohnungsangebot, Reisen, Einzelhandelskonsum oder Mietmärkte – reagieren und verbriefte Indizes häufig eine höhere Kreditqualität als Unternehmensanleihen aufweisen.

Abbildung 3: Korrelationen der Assetklassen zum S&P 500® Index (2016 bis 2026)

Quelle: Bloomberg, JP Morgan, Janus Henderson Investors, Stand: 31. Mai 2026. Tägliche Korrelationen für den 10-Jahres-Zeitraum bis zum 31. Mai 2026. Indizes zur Darstellung von Assetklassen: Staatsanleihen = Bloomberg US Treasury Index, ABS = Bloomberg US Aggregate Asset-Backed Securities Index, CMBS = Bloomberg US Commercial Mortgage-Backed Securities Investment Grade Index, MBS = Bloomberg US Mortgage-Backed Securities Index, IG Corporates = Bloomberg US Corporate Investment Grade Bond Index, AAA and BBB CLOs = J.P. Morgan CLO Indices, Lev. Darlehen = Morningstar LSTA Leveraged Loan Index, High Yield = Bloomberg US High Yield Bond Index. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

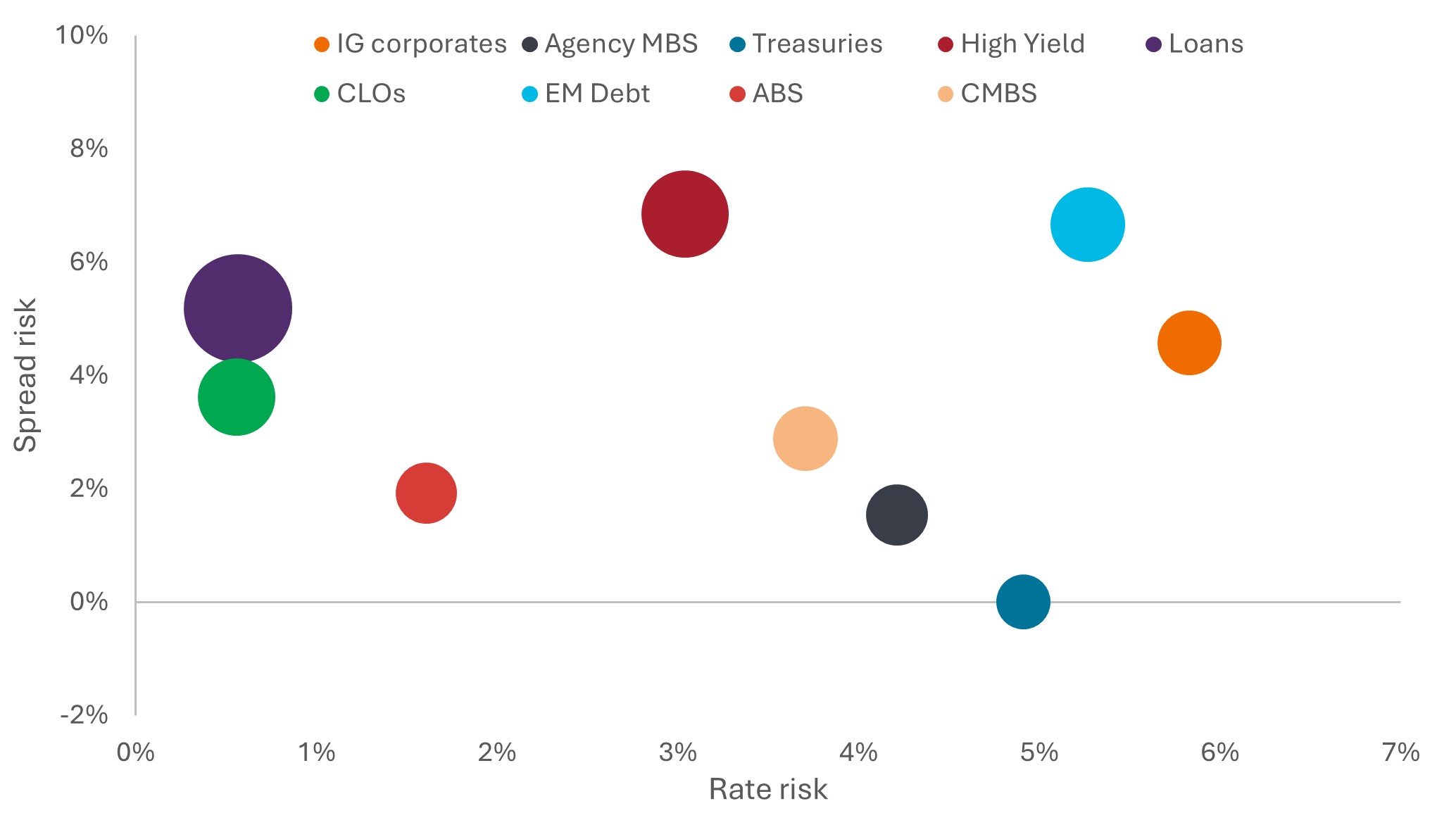

Angesichts des unsicheren Marktausblicks ist die breite Palette von Subanlageklassen im Bereich der festverzinslichen Wertpapiere ein nützliches Instrumentarium für die Portfoliokonstruktion. Abbildung 4 zeigt die Volatilität verschiedener Anlageklassen anhand zweier Faktoren: Zinsrisiko, d. h. Bewegungen im Zusammenhang mit Änderungen der Zinssätze, und Spreadrisiko, d. h. Bewegungen im Zusammenhang mit Änderungen des Vertrauens, dass ein Schuldner seine Verbindlichkeiten zurückzahlen kann. Anleger, die ihre Sensitivität gegenüber Zinsänderungen begrenzen möchten, könnten stärker in variabel verzinsliche Kredite oder Collateralised Loan Obligations (CLOs) investieren.

Am anderen Ende des Spektrums dürften Investment-Grade-Unternehmensanleihen am stärksten positiv auf eine Zinssenkung reagieren. Anleger, die sich Sorgen über die Wachstumsaussichten machen, können das Spread- bzw. Kreditrisiko durch eine Allokation in US-Staatsanleihen oder Agency MBS begrenzen. Umgekehrt dürften Hochzinsanleihen und Schwellenländeranleihen in einem Umfeld widerstandsfähigen Wirtschaftswachstums mehr Potenzial bieten.

Die Kombination von Anlageklassen oder der Einsatz von Absicherungsstrategien kann Anlegern dabei helfen, ein gewünschtes Risikoprofil und Ergebnis zu erreichen. Zuvor haben wir darauf hingewiesen, dass die Spreads von Unternehmensanleihen nahe ihren engsten Ständen lagen. Dies gilt jedoch nicht für verbriefte Anlagen: Dort befinden sich die Spreads – und damit auch die Renditen – weiterhin auf relativ attraktiven Niveaus. Anleger können somit ihre Erträge pro Risikoeinheit maximieren. Die Kreisgrößen in Abbildung 4 stellen die Höhe der durchschnittlichen Renditen zum 31. Mai 2026 dar. So beträgt die Rendite von US-Staatsanleihen 4,3 %, die von US-Krediten hingegen 8,6 %.

Abbildung 4: Das Anleihenuniversum umfasst eine breite Palette von Sektoren, die kombiniert werden können, um bessere risikobereinigte Ergebnisse zu erzielen

Quelle: Bloomberg, JP Morgan, Janus Henderson Investors, Stand: 31. Mai 2026. Zins- und Spread-Risiko basierend auf der Volatilität von Zinsen und Spreads über den 10-Jahres-Zeitraum bis zum 31. Mai 2026. Die Kreisgröße stellt die Rendite dar. Indizes zur Darstellung von Assetklassen: IG Corporates = Bloomberg US Corporate Investment Grade Bond Index, Agency MBS = Bloomberg US Mortgage-Backed Securities Index, Treasuries = Bloomberg US Treasury Index, High Yield = Bloomberg US High Yield Bond Index, Loans = J.P. Morgan Leveraged Loan Index, CLOs = J.P. Morgan CLO Index, EM Debt = Bloomberg EM USD Sovereign + Quasi-Sov Index, ABS = ICE BofA US Fixed & Floating Rate Asset-Backed Securities Index, CMBS = ICE BofA US Fixed Rate Commercial Mortgage-Backed Securities Index. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen..

Seit einiger Zeit empfehlen wir Anlegern, über die engen Grenzen traditioneller Anleihenmärkte hinauszublicken und die Chancen sowie das Diversifikationspotenzial der gesamten Anlageklasse zu nutzen.

Die erste Jahreshälfte 2026 hielt für Anleger einige Überraschungen bereit. Betrachtet man die Dinge jedoch im richtigen Licht, kann man nachvollziehen, warum sich die Märkte auf eine bestimmte Weise verhalten haben. So kann man objektiv danach streben, Chancen zu nutzen und Risiken in Portfolios zu mindern.

1Quelle: Factset, Gewinnwachstum des S&P 500 im 1. Quartal 2026 gegenüber dem Vorjahr. Zum 29. Mai 2026 hatten 97 % von 500 Unternehmen bis zu diesem Datum ihre Ergebnisse für das 1. Quartal 2026 vorgelegt.

2Quelle: Schätzungen von Morgan Stanley, 12. Mai 2026. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

3Quelle: Barclays-Schätzungen, 21. Mai 2026. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

Bloomberg EM USD Sovereign + Quasi-Sov Index misst die Wertentwicklung von auf US-Dollar lautenden fest- und variabel verzinslichen Schuldtiteln, die von Regierungen in Schwellenländern (souverän) sowie von staatlichen Stellen oder staatlich garantierten Emittenten (quasi-souverän) begeben werden.

Der Bloomberg US Aggregate Asset-Backed Securities Index bildet festverzinsliche, steuerpflichtige, auf US-Dollar lautende Asset-Backed Security (ABS) mit Investment Grade ab.

Der Bloomberg US CMBS Investment Grade Index misst die Wertentwicklung von gewerblichen hypothekenbesicherten Wertpapieren (CMBS) von US-Agency- und Nicht-Agency-Emittenten.

Der Bloomberg US Corporate (Investment Grade) Bond Index misst den Investment-Grade-Markt für festverzinsliche und steuerpflichtige Unternehmensanleihen.

Der Bloomberg US Corporate High Yield Bond Index misst den Markt für auf USD lautende High Yield Unternehmensanleihen mit festem Zinssatz.

Der Bloomberg US Mortgage Backed Securities (MBS) Index bildet festverzinsliche, hypothekenbesicherte Pass-Through-Wertpapiere ab, die von Ginnie Mae, Fannie Mae und Freddie Mac garantiert werden.

Der Bloomberg US Treasury Index bildet vom US-Finanzministerium ausgegebene, auf US-Dollar lautende, festverzinsliche Nominalschulden ab.

Der ICE BofA AAA US Fixed Rate CMBS Index verfolgt die Wertentwicklung von auf US-Dollar lautenden Investment Grade AAA-Ratings mit festem Zinssatz, die auf dem US-amerikanischen Inlandsmarkt öffentlich begeben werden.

Der ICE BofA Global Corporate Index bildet die Wertentwicklung von Unternehmensanleihen mit Investment-Grade-Rating ab, die an der Börse auf den wichtigsten Inlands- und Eurobondmärkten ausgegeben werden.

Der ICE BofA Global High Yield Index bildet die Wertentwicklung von auf USD, CAD, GBP und EUR lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die auf den wichtigsten Inlands- oder Eurobondmärkten öffentlich begeben werden.

Der ICE BofA US Fixed & Floating Rate Asset Backed Securities Index verfolgt die Wertentwicklung von auf US-Dollar lautenden Investment Grade Asset-Backed Security (ABS)s, die auf dem US-amerikanischen Inlandsmarkt öffentlich begeben werden.

Der ICE BofA US Corporate Bond Index bildet die Wertentwicklung von auf US-Dollar lautenden Investment-Grade-Schuldtiteln ab, die auf dem US-amerikanischen Inlandsmarkt öffentlich begeben werden.

Der ICE BofA US Fixed Rate CMBS Index verfolgt die Wertentwicklung von auf US-Dollar lautenden Commercial Mortgage Backed Securities mit Investment Grade und festem Zinssatz, die auf dem US-amerikanischen Inlandsmarkt öffentlich begeben werden.

Der J.P. Morgan Collateralised Loan Obligation Index bildet die Wertentwicklung von breit syndizierten, auf US-Dollar lautenden Arbitrageschulden ab.

Der J.P. Morgan Leveraged Loan Index misst das Anlageuniversum des institutionellen USD-Marktes für Leveraged Loans.

Der Morningstar LSTA US Leveraged Loan Index ist ein nach Marktwert gewichteter Index, der die Wertentwicklung des US-amerikanischen Leveraged-Loan-Marktes messen soll.

Agency Mortgage-Backed Securities (Agency-MBS): Eine Art von forderungsbesicherten Wertpapieren, die speziell durch eine Reihe von Hypotheken besichert sind. Diese Wertpapiere werden von einem der drei staatlich geförderten Unternehmen (GSEs) ausgegeben: Fannie Mae (Federal National Mortgage Association), Freddie Mac (Federal Home Loan Mortgage Corporation) oder Ginnie Mae (Government National Mortgage Association).

Asset-Backed Securities (ABS): Dabei handelt es sich um Finanzinstrumente, die durch einen Pool von Vermögenswerten besichert sind – in der Regel solche, die aus Schulden wie Krediten, Leasingverträgen, Kreditkartensalden oder Forderungen einen Cashflow generieren.

Bilanz: In der Regel ein Begriff aus dem Rechnungswesen, der sich auf die Vermögenswerte im Verhältnis zu den Verbindlichkeiten eines Unternehmens bezieht, sei es ein Haushalt oder ein Unternehmen.

Basispunkt: Ein Basispunkt (BP) entspricht 1/100 eines Prozentpunkts, 1 Bp = 0,01%.

CapEx: Geld, das ein Unternehmen für wichtige, langfristige Vermögenswerte wie Immobilien und Ausrüstung (Sachanlagen) oder Technologie, Software, Marken, Patente usw. (immaterielle Vermögenswerte) ausgibt, um neue Projekte oder Investitionen zu ermöglichen, die das Wachstum und die Expansion des Unternehmens unterstützen

Sicherheiten: Bei einer Verbriefung beziehen sich Sicherheiten auf den Pool von Finanzanlagen, die gebündelt sind, um die Basis eines Wertpapiers zu bilden.

Collateralised Loan Obligations (CLOs) sind Schuldverschreibungen, die in verschiedenen Tranchen mit unterschiedlichem Risiko begeben werden und durch ein zugrunde liegendes Portfolio besichert sind, das hauptsächlich aus Unternehmenskrediten unterhalb des Investment-Grade-Niveaus besteht. Die Rückzahlung des Kapitals ist nicht garantiert, und die Preise können sinken, wenn Zahlungen nicht rechtzeitig erfolgen oder die Kreditwürdigkeit nachlässt. CLOs unterliegen dem Liquiditätsrisiko, Zinsrisiko, Kreditrisiko, Kündigungsrisiko und dem Ausfallrisiko der zugrunde liegenden Vermögenswerte.

Commercial Mortgage-Backed Securities (CMBS): Eine Art von hypothekenbesicherter Wertpapier, das durch das Darlehen für Gewerbeimmobilien anstelle von Wohnimmobilien besichert wird.

Unternehmensanleihe: Eine von einem Unternehmen ausgegebene Anleihe. Anleihen bieten Anlegern eine Rendite in Form von regelmäßigen Zahlungen und der eventuellen Rückzahlung des ursprünglich bei der Emission investierten Geldes am Fälligkeitstag.

Die Korrelation misst den Grad, in dem sich zwei Variablen relativ zueinander bewegen. Ein Wert von 1,0 bedeutet eine parallele Bewegung, -1,0 bedeutete eine entgegengesetzte Bewegung und 0,0 bedeutet, dass keine Beziehung zwischen den Variablen besteht.

Kreditzyklus: Die sich ändernde Verfügbarkeit und Preisgestaltung von Krediten, die mit der wirtschaftlichen Expansion und Kontraktion verbunden ist. Es wird davon ausgegangen, dass es vier Phasen gibt: Abschwung, Konsolidierung, Erholung und Expansion. Die Kreditaufnahme und Ausgaben sind expansiv und tragen dazu bei, das Wirtschaftswachstum aufrechtzuerhalten, aber wenn Kreditgeber die Kreditvergabe einschränken, kann dies zu einem Abschwung führen und Unternehmen und Haushalte müssen ihre Finanzen instand setzen, bis die Wirtschaft wieder in den Aufschwung und auf Expansionskurs geht.

Bonitätsbewertung: Eine von einer Ratingagentur wie S&P Global Ratings, Moody's und Fitch vergebene Bewertung der Kreditwürdigkeit eines Kreditnehmers. Beispielsweise stuft S&P Investment-Grade-Anleihen vom höchsten AAA bis BBB und Hochzinsanleihen von BB über B bis hin zu CCC in Bezug auf abnehmende Qualität und höheres Risiko ein, d. h Kreditnehmer mit CCC-Rating tragen ein höheres Ausfallrisiko.

Kreditspread: Der Renditeabstand zwischen Wertpapieren mit gleicher Laufzeit, aber unterschiedlicher Kreditqualität. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmen hin, eine Verengung auf eine Verbesserung.

Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), eine fällige Zinszahlung zu leisten oder eine Schuld bei Fälligkeit zu tilgen.

Duration: Die Duration misst die Sensitivität des Kurses einer Anleihe oder eines festverzinslichen Portfolios gegenüber Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Zinssensitivität und umgekehrt.

Diversifizierung: Methode zur Risikostreuung durch Mischung verschiedener Arten von Vermögenswerten/Anlageklassen in einem Portfolio unter der Annahme, dass sich diese Vermögenswerte in einem gegebenen Szenario unterschiedlich verhalten.

Fundamentaldaten: Im Zusammenhang mit Unternehmensverschuldungen beziehen sich „Fundamentaldaten“ auf die wesentlichen Indikatoren für die finanzielle Gesundheit und Merkmale eines Unternehmens, die auf seine Fähigkeit hindeuten, seinen Schuldenverpflichtungen nachzukommen.

Federal Reserve (Fed): Die US-amerikanische Notenbank, die die Geldpolitik der USA bestimmt.

Fiskalpolitik: Beschreibt die Regierungspolitik in Bezug auf die Festlegung von Steuersätzen und Ausgabenniveaus. Haushaltsdisziplin bedeutet, dass die Regierungen keine übermäßigen Kredite aufnehmen, d. h. dass sie die Kreditaufnahme (proportional zur Wirtschaftsleistung) niedrig halten, sodass die Gesamtschuldenlast nicht übermäßig ansteigt.

Absicherung: Eine trading-Strategie, bei der eine Gegenposition zu einer anderen Anlage eingegangen wird, die an Wert verliert, während die primäre Anlage an Wert gewinnt, und umgekehrt. Diese Positionen werden verwendet, um verschiedene Risikofaktoren zu reduzieren oder zu steuern und die Wahrscheinlichkeit eines Gesamtverlusts in einem Portfolio zu begrenzen.

Hochzinsanleihe: Auch bekannt als Sub-Investment-Grade-Anleihe oder „Junk“-Anleihe. Bei diesen Anleihen besteht üblicherweise ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt. Daher werden sie typischerweise mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Hyperscaler: Technologieanbieter, die IT-Architekturen bereitstellen, die sich dynamisch skalieren, um exponentielle Zunahmen bei Arbeitslast und Daten zu bewältigen. Abgesehen von den Kapazitäten bieten sie Cloud-Dienste auf Unternehmensebene, flexible Hardwareressourcen und robuste Softwareumgebungen, die ein breites Spektrum an KI-Anwendungen unterstützen.

Inflation: Die Rate, mit der die Preise für Waren und Dienstleistungen in der Wirtschaft steigen.

IPO bzw. Börsengang: Die Bezeichnung für den erstmaligen Verkauf von Aktien eines privaten Unternehmens an die Öffentlichkeit über eine Börse.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Emission: Der Akt der Bereitstellung von Anleihen für Anleger durch das kreditnehmende (emittierende) Unternehmen, in der Regel durch einen Verkauf von Anleihen an die Öffentlichkeit oder Finanzinstitute.

Leverage: Der Verschuldungsgrad eines Unternehmens, der in der Regel als Schulden dividiert durch den Gewinn bezeichnet wird. Es kann auch verwendet werden, um die Höhe der Unternehmensverschuldung als Anteil an der Wirtschaft oder an der Bilanz eines Unternehmens zu beschreiben.

Fälligkeit: Das Fälligkeitsdatum einer Anleihe ist das Datum, an dem die Kapitalinvestition (und etwaige endgültige Kupons) an die Anleger ausgezahlt werden. Anleihen mit kürzerer Laufzeit haben in der Regel eine Laufzeit von 5 Jahren, Anleihen mit mittlerer Laufzeit innerhalb von 5 bis 10 Jahren und Anleihen mit längerer Laufzeit nach mehr als 10 Jahren.

Geldpolitik: Die Politik einer Zentralbank, die darauf abzielt, die Inflation und das Wachstum in einer Volkswirtschaft zu beeinflussen. Zu den geldpolitischen Instrumenten gehören die Festsetzung von Zinssätzen und die Steuerung der Geldmenge.

Privater Kredit: Ein Vermögenswert, der durch nicht-bankbasierte Kreditvergabe definiert ist, bei der die Anleihen nicht auf den öffentlichen Märkten ausgegeben oder gehandelt werden.

Verbriefung: Der Prozess, bei dem bestimmte Arten von Vermögenswerten gepoolt werden, um sie in verzinsliche Wertpapiere zu bündeln. Die Zins- und Tilgungszahlungen aus den Vermögenswerten werden an die Käufer der Wertpapiere weitergegeben.

Staatsanleihe/Staatsobligation: Anleihen, die von Staaten begeben werden, um Schulden zu tilgen oder Ausgaben zu finanzieren. Sie werden typischerweise durch die Fähigkeit eines Landes gestützt, von seinen Bürgern Steuern zu erheben und/oder Geld zu drucken.

Treasuries/US-Staatsanleihen: Schuldverschreibungen, die von der US-Regierung ausgegeben werden. Schatzwechsel und US-Staatsanleihen werden durch die volle Glaubwürdigkeit und Kreditwürdigkeit der US-Regierung garantiert. Sie gelten im Allgemeinen als frei von Kreditrisiken und weisen in der Regel niedrigere Renditen auf als andere Wertpapiere.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage. Die Geschwindigkeit und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz.

Yield-to-Worst: Die niedrigste Rendite, die eine Anleihe mit einem besonderen Merkmal (z. B. einer Call-Option) erzielen kann, sofern der Emittent nicht in Verzug gerät.

WICHTIGE INFORMATIONEN

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Anleihen unterliegen Zins-, Inflations-, Kredit- und Ausfallrisiken. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihekurse in der Regel und umgekehrt. Die Rückzahlung des Anlagebetrags ist nicht garantiert, und die Kurse können fallen, wenn ein Emittent seinen Zahlungsverpflichtungen nicht fristgerecht nachkommt oder sich seine Bonität verschlechtert.

High Yield-Anleihen sind mit einem höheren Ausfallrisiko und einer höheren Preisvolatilität verbunden und können plötzliche und starke Kursschwankungen verzeichnen.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, unterliegen dem Verlängerungs- und Vorauszahlungsrisiko und einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere Anleihen.

Die Renditen können schwanken und sind nicht garantiert.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.