Zentrale Erkenntnisse:

- Während Zölle und Handelsgespräche die Aktienmärkte verunsichert haben, haben Agency-MBS still und leise ihren besten Jahresstart seit 2020 vollzogen, wobei der Bloomberg U.S. MBS Index seit Jahresbeginn um 3,35% gestiegen ist.1

- Unserer Ansicht nach erscheinen Agency-MBs aufgrund ihrer relativ günstigen Bewertung im Vergleich zu Unternehmensanleihen mit Investment Grade-Rating, ihrer Eigenschaft als Gegengewicht bei Ausverkäufen an den Aktienmärkten in der Vergangenheit und ihres derzeit ungewöhnlich niedrigen Risikos der vorzeitigen Rückzahlung weiterhin attraktiv.

- Wir sind der Meinung, dass die Anleger in Erwägung ziehen sollten, die einmalige Gelegenheit zu nutzen, Agency-MBS zu kaufen, um eine defensive Duration den Portfolios hinzuzufügen und sich höhere Zinsen zu sichern.

1 Bis 30. April 2025.

Im Jahr 2025 hat die Unsicherheit die Finanzmärkte angesichts der Einführung von Zöllen der Trump-Regierung und der Handelsgespräche bestimmt. Während die Volatilität an den Aktienmärkten zugenommen hat, haben Agency-Mortgage-Backed Securities (MBS) still und leise ihren besten Jahresstart seit 2020 verzeichnet, wobei der Bloomberg U.S. MBS Index seit Jahresbeginn um 3,35 % gestiegen ist.2

Wir nennen drei wichtige Gründe, warum MBS unserer Meinung nach sowohl auf absoluter als auch auf relativer Basis weiterhin attraktiv erscheinen.

1. Attraktive Bewertungen

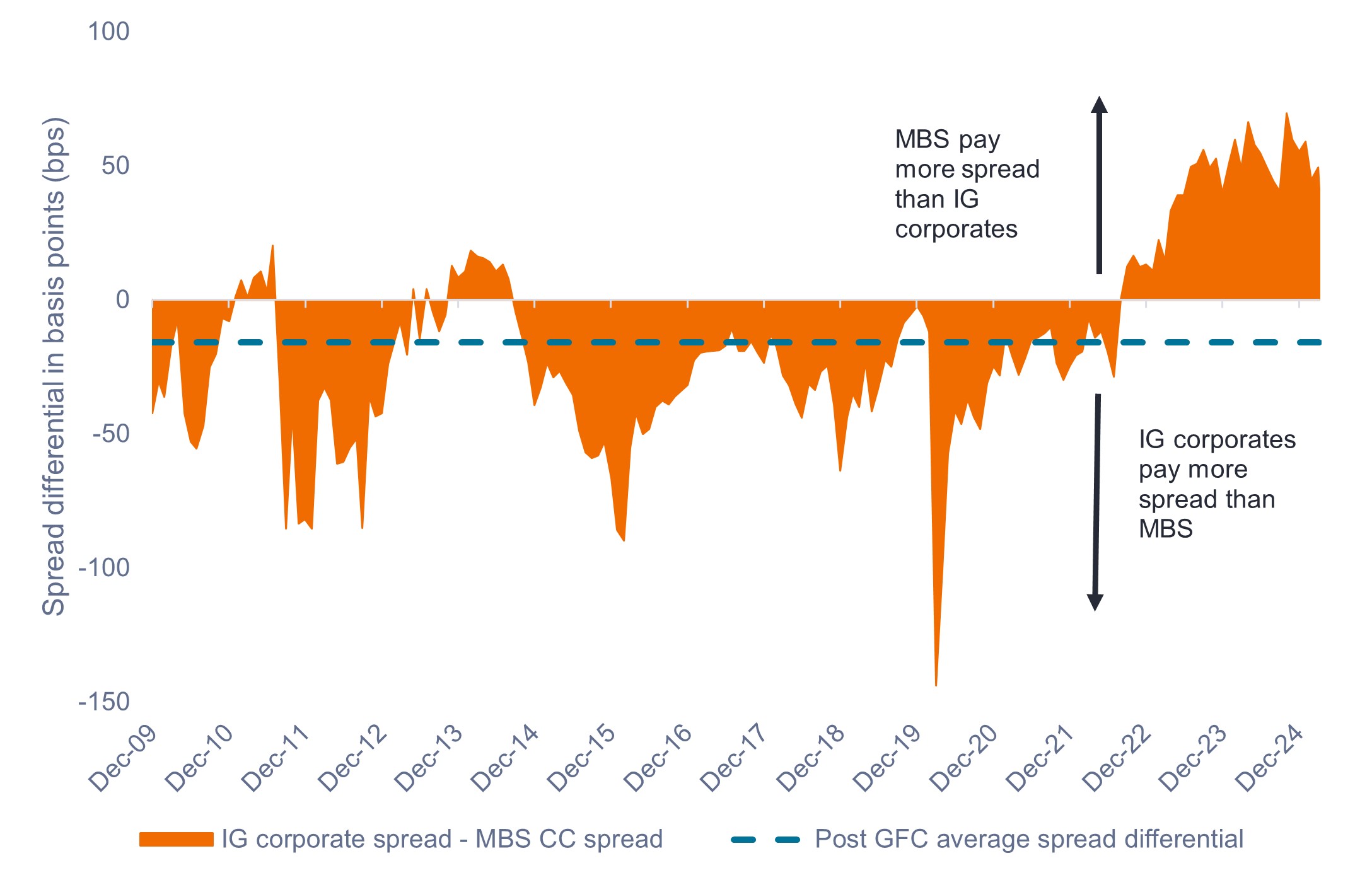

Die Spreads der aktuellen Kuponzinsen von staatlich besicherten Agency-MBS fielen in der Vergangenheit enger aus als die von Investment Grade-Unternehmensanleihen (IG). Seit 2022 bieten Agency-MBS jedoch einen Aufschlag gegenüber IG-Unternehmensanleihen, wie Abbildung 1 dies zeigt.

Dieses Phänomen ist vor allem auf die jüngste starke Nachfrage-Angebots-Dynamik im Unternehmenssektor zurückzuführen, weshalb die Spreads weiterhin eng sind. Umgekehrt sah sich der MBS-Markt aufgrund der quantitativen Straffung mit einem schwierigeren Angebotsumfeld konfrontiert und dazu mit einer schwächeren Nachfrage von Bankinstituten bei steigenden Zinssätzen.

Da sich die quantitative Straffung dem Ende zuneigt und die US-Notenbank (Fed) für künftige Zinssenkungen gut positioniert ist, dürfte sich die anomale Spread-Differenz unserer Meinung nach auflösen. Unserer Ansicht nach bietet das aktuelle Bewertungsumfeld den Anlegern einen attraktiven Relative Value-Trade und einen potenziell lukrativen Einstiegspunkt in MBS.

Abbildung 1: IG-Spread von Unternehmensanleihen abzüglich des Spreads der MBS CC (2009 – 2025)

Die Spreads von Agency-MBS befinden sich im Vergleich zu IG-Unternehmensanleihen auf ihrem attraktivsten Niveau seit der globalen Finanzkrise.

Quelle: Bloomberg, Credit Suisse, Janus Henderson Investors, Stand: 8. April 2025. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

2. Defensive Eigenschaften der Agency-MBS

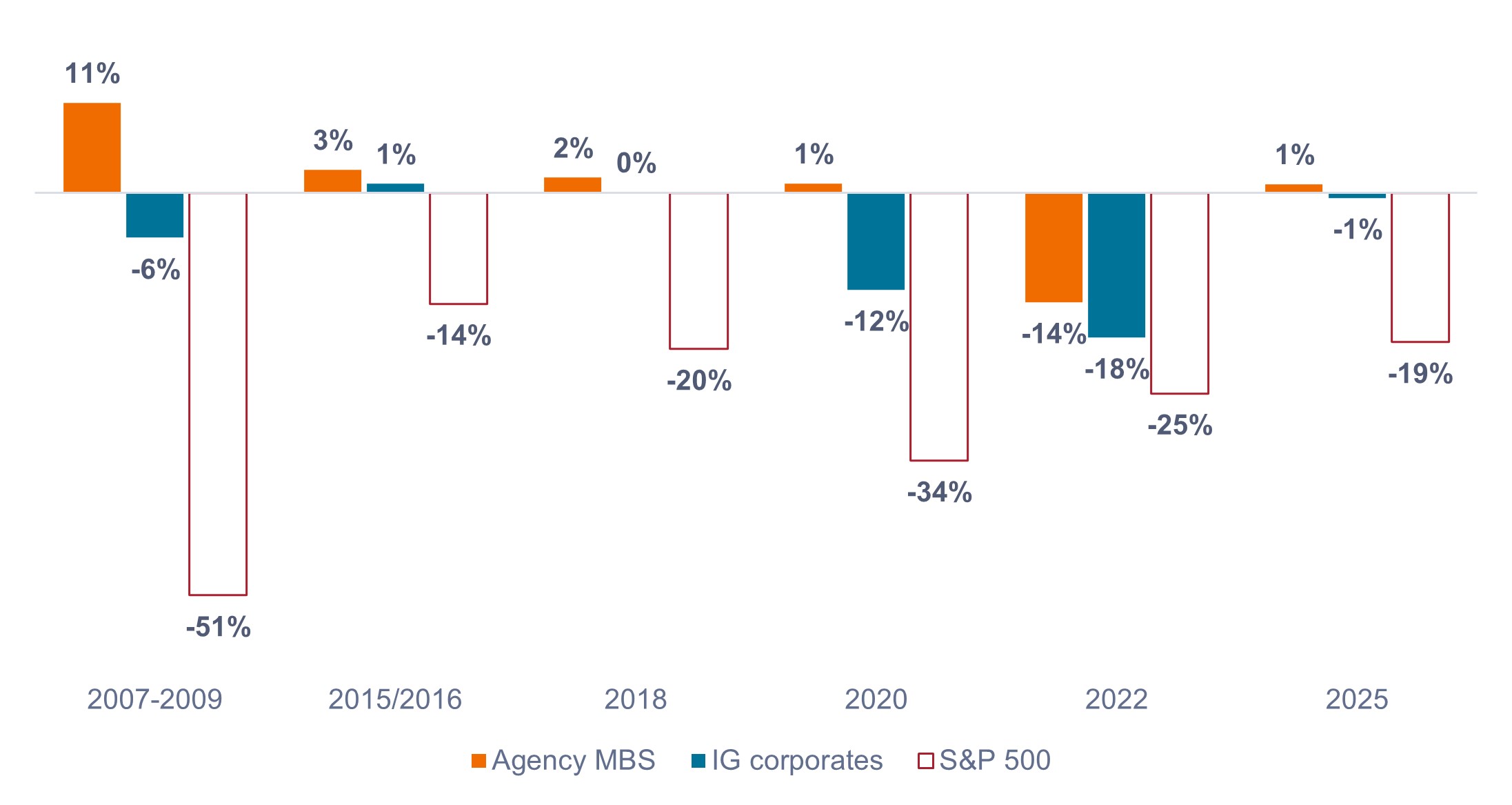

Die anhaltenden geopolitischen Spannungen und Störungen des Welthandels erschüttern die Aktienanleger, was zu einer erhöhten Volatilität und einem Anstieg des Rezessionsrisikos führt. Ausverkäufe von Aktien sind keine Seltenheit, und wir empfehlen den Anlegern, ein ausreichendes Engagement in defensiven Anlagen beizubehalten, um die Volatilität an den Aktienmärkten zu dämpfen.

Wie Abbildung 2 zeigt, haben Agency-MBS in der Vergangenheit bei Ausverkäufen an den Aktienmärkten als Gegengewicht gedient, was sie unserer Meinung nach zu einem geeigneten defensiven Diversifikator macht. Agency-MBS werden von staatlich geförderten Unternehmen besichert, was das Kreditrisiko mindert und den Anlageportfolios eine qualitativ hochwertige Duration verleiht.

Wir sind der Ansicht, dass die historische Widerstandsfähigkeit der Agency-MBS bei Marktausverkäufen sie angesichts der makroökonomischen Unsicherheit als umsichtige Wahl für eine breite Portfoliodiversifizierung und als versicherungsähnliche Absicherung positioniert.

Abbildung 2: Renditen von Agency-MBS vs. IG-Unternehmensanleihen bei Aktienmarktkorrekturen / Bärenmärkten

Agency-MBS haben sich bei jedem der letzten sechs Aktienmarktrückgänge deutlich besser entwickelt als IG-Unternehmensanleihen.

Quelle: Bloomberg, Stand: 30. April 2025. Beschreibungen der Anlageklassen und Indizes, die zur Repräsentation der Anlageklassen verwendet werden: S&P 500= S&P 500® Index, Agency-MBS = Bloomberg U.S. Mortgage-Backed Securities Index, IG-Unternehmensanleihen = Bloomberg U.S. Corporate Bond Index. Die Renditen stellen die Gesamtrendite für ausgewählte festverzinsliche Sektoren für die Zeiträume dar, die den fünf letzten Korrekturen / Bärenmärkten vom Höhe- bis zum Tiefpunkt im S&P 500 Index entsprechen. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

3. Historisch niedriges Risiko der vorzeitigen Rückzahlung

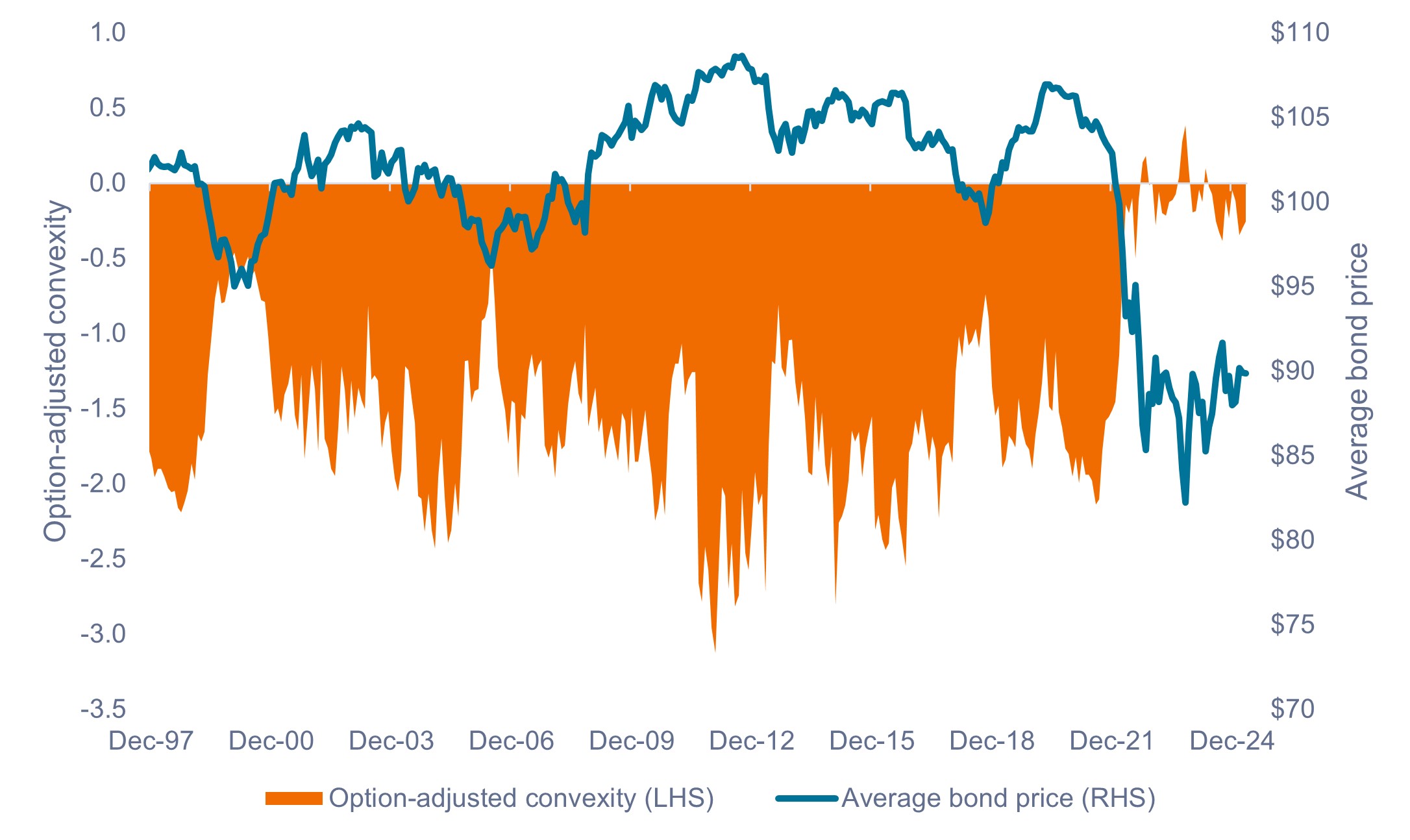

Das Risiko der vorzeitigen Rückzahlung ist das grundlegende Hauptrisiko für Agency-MBS, da die Hausbesitzer ihre Hypothek jederzeit zurückzahlen oder refinanzieren können. Refinanzierungen kommen in der Regel häufiger vor, wenn die Zinssätze sinken und die Hausbesitzer zu Hypotheken mit niedrigerem Zinssatz wechseln.

Vorzeitige Rückzahlungen führen dazu, dass die Duration von MBS kürzer wird, wenn die Zinssätze sinken - ein Konzept, das als negative Konvexität bekannt ist. Negativ konvexe Anleihen wie Agency-MBS können den Kursanstieg durch sinkende Zinssätze im Vergleich zu positiv konvexen Anleihen, deren Duration bei fallenden Zinsen steigt möglicherweise nicht vollständig erfassen. Um die Anleger für dieses Risiko zu entschädigen, zahlen MBS einen zusätzlichen Spread, der über der Rendite einer vergleichbaren US-Staatsanleihe liegt.

Aufgrund eines extrem niedrigen Zinsumfelds in den Jahren 2020 und 2021 wurden über 70% der bestehenden US-Hypotheken zu Zinssätzen von unter 5% vergeben. Da der aktuelle Hypothekenzins immer noch deutlich über 6% liegt, gibt es für die meisten Kreditnehmer keinen finanziellen Anreiz zur Refinanzierung. Infolgedessen befindet sich der Agency-MBS-Markt in einer ungewöhnlichen Situation, in der das Risiko der vorzeitigen Rückzahlung und die negative Konvexität in der Nähe von Allzeittiefs liegen.

Das geringe Risiko der vorzeitige Rückzahlung spiegelt sich zudem im durchschnittlichen Anleihenkurs wider, der sich seit April 2022 in der Nähe eines Allzeittiefs befindet, wie Abbildung 3 dies zeigt. Wir sind der Meinung, dass die Anleger in Erwägung ziehen sollten, die einzigartige Gelegenheit zu nutzen, Agency-MBS mit einem vernachlässigbaren Risiko der vorzeitigen Rückzahlung zu kaufen.

Abbildung 3: Konvexität des Bloomberg U.S. MBS Index und durchschnittlicher Anleihenkurs (1997 – 2025)

Das Risiko der vorzeitige Rückzahlung, die negative Konvexität und die durchschnittlichen Anleihenkurse befinden sich seit April 2022 auf einem Allzeittief.

Quelle: Bloomberg, Stand: 30. April 2025. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Zusammenfassung

Unserer Ansicht nach sprechen das attraktive Relative Value-Angebot, das derzeit extrem geringe Risiko der vorzeitigen Rückzahlung und die historische Widerstandsfähigkeit bei Marktausverkäufen für eine taktische Übergewichtung von Agency-MBS für Anleger, die ihre Portfolios mit einer defensiven Duration versehen und sich höhere Zinsen sichern möchten.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Portfolios erzielen möglicherweise nicht die beabsichtigten Ergebnisse. Keine Anlagestrategie kann einen Gewinn garantieren oder das Verlustrisiko eliminieren.

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Hypothekenbesicherte Wertpapiere (MBS) reagieren möglicherweise empfindlicher auf Zinsänderungen. Sie unterliegen einem Verlängerungsrisiko, bei dem Kreditnehmer die Laufzeit ihrer Hypotheken verlängern, wenn die Zinssätze steigen, und einem vorzeitigen Rückzahlungsrisiko, bei dem Kreditnehmer ihre Hypotheken früher zurückzahlen, wenn die Zinssätze fallen. Diese Risiken können die Rendite schmälern.

2 Bis zum 30. April 2025.

Der Bloomberg U.S. Mortgage-Backed Securities (MBS) Index misst die Wertentwicklung festverzinslicher US-amerikanischer durch Hypotheken besicherter Pass-Through-Wertpapiere.

Die Konvexität zeigt, wie sich die Duration einer Anleihe ändert, wenn sich der Zinssatz ändert.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Quantitative Straffung ist eine Geldpolitik, bei der die Zentralbanken die im Umlauf befindliche Geldmenge reduzieren, indem sie Vermögenswerte verkaufen oder sie ohne Reinvestition fällig werden lassen, wodurch ihre Bilanz effektiv schrumpft.

DerS&P 500® Index spiegelt die Performance der US Large-cap-Aktien wider und entspricht der Performance des US-Aktienmarktes allgemein.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.