Zentrale Erkenntnisse:

- Mit dem, was wir als „präventive“ Zinssenkung bezeichnen, hat die Zentralbank der Unterstützung eines schwächelnden Arbeitsmarktes trotz hoher Inflation Priorität eingeräumt.

- Sollte sich die Ansicht der Zentralbank, dass die Zölle eine „einmalige“ Wirkung auf das Preisniveau darstellen, als unzutreffend erweisen, könnte die Zinssenkung im Dezember – zusammen mit jeder Zinssenkung im Jahr 2026 – dazu führen, dass die Inflation am langen Ende der Zinskurven anhält.

- In Zeiten erhöhter Unsicherheit sollten Anleiheinvestoren unserer Meinung nach der Diversifizierung und beständigen Renditen Priorität einräumen – zwei Merkmale, die potenziell durch die Suche nach globalen Emissionen mit kürzeren Laufzeiten erreicht werden können.

Anleiheinvestoren, die klare Markteinblicke über die künftige Lage der US-Wirtschaft und die Entwicklung der Leitzinsen erhalten wollten, hielten die Dezember-Erklärung der US-Notenbank (Zentralbank) wahrscheinlich für nicht-ereignisreich. Wir sahen darin einen gewissen Wert, da die Bemühungen der Zentralbank – nach einer leichten Fehlentscheidung durch Jerome Powell in seinen Oktober- Kommentaren – als Beweis dafür dienten, dass die Zentralbank weiter an der Forward-Strategie festhält Orientierungshilfe.

Man könnte argumentieren, dass die Vorstellung, präventiv zu agieren, für eine datengesteuerte Zentralbank etwas widersprüchlich ist, da die Entscheidung offenbar mit Blick auf das getroffen wurde, was in den nächsten 12 Monaten passieren könnte . Nicht gerade hilfreich war der Mangel an aktuellen Wirtschaftsdaten aufgrund des kürzlich beschlossenen Regierungs-Shutdowns. Darüber hinaus könnte der Hinweis, dass Risiken auf beiden Seiten des doppelten Mandats der Zentralbank(Preisstabilität und Vollbeschäftigung) vorhanden sind, ein Grund zum Abwarten gewesen sein – ein Ansatz, den die beiden restriktiven Andersdenkenden einschlagen. Aber am Ende kamen neun andere Wähler zu dem Schluss, dass eine dritte Zinssenkung in Folge der umsichtigste Kurs sei.

Spannung innerhalb der Daten

Für den Vorsitzenden Powell könnten die Gründe für die Bevorzugung des Arbeitsmarktes gegenüber den Preisen in den Zöllen liegen. Die Daten zeigen, dass die anhaltende Inflation über einen Großteil des Jahres 2025 auf eine Beschleunigung der Warenpreise zurückzuführen ist. Die Zentralbank setzt ihre Hoffnungen auf die Annahme, dass die Zölle eine einmalige Neubewertung des Preisniveaus darstellen und sobald dies der Fall ist, die Inflation im Jahresvergleich wieder in Richtung des 2,0 %-Ziels der Zentralbank tendieren wird.

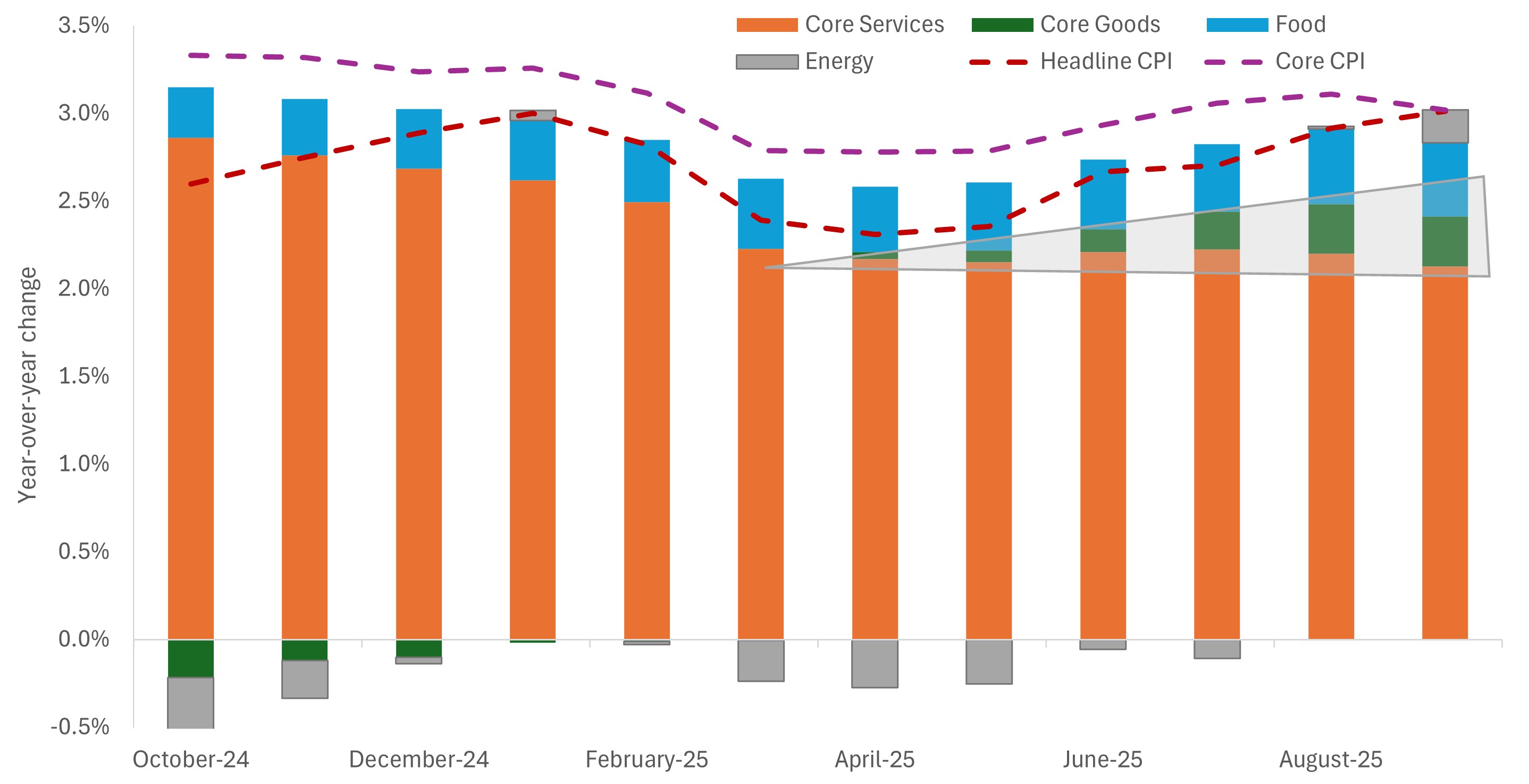

Abbildung 1: Komponenten des US-Verbraucherpreisindex

Die hartnäckige Gesamtinflation (und Kerninflation) ist größtenteils auf einen Anstieg der Warenpreise zurückzuführen, der die positiven Trends bei den Kerndienstleistungen und in jüngster Zeit auch bei den Energiepreisen dämpft.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 30. September 2025.

Die Erwartung der Zentralbank, dass sich das Aufwärtsrisiko für die Inflation als kurzlebig erweisen könnte, hat es ihr ermöglicht, den ihrer Meinung nach relativ besorgniserregenden Arbeitsmarkttrends Vorrang einzuräumen. Die Arbeitslosenquote stieg zwischen Juni und September – dem letzten verfügbaren Monat – um drei Zehntel% auf 4,4%. In ähnlicher Weise sind die durchschnittlichen Lohn- und Gehaltszuwächse auf ein Stillstandstempo zurückgegangen und haben durchschnittlich 39.000 in den letzten fünf verfügbaren Monaten erreicht. Auch wenn keine Daten für Oktober und November vorliegen – und die Einwanderungspolitik der US-Regierung die Angebots- und Nachfragedynamik auf dem Arbeitsmarkt trübt –, erwies sich die Abschwächung zur Jahresmitte als ausreichend, um die Zentralbank zum Handeln zu bewegen.

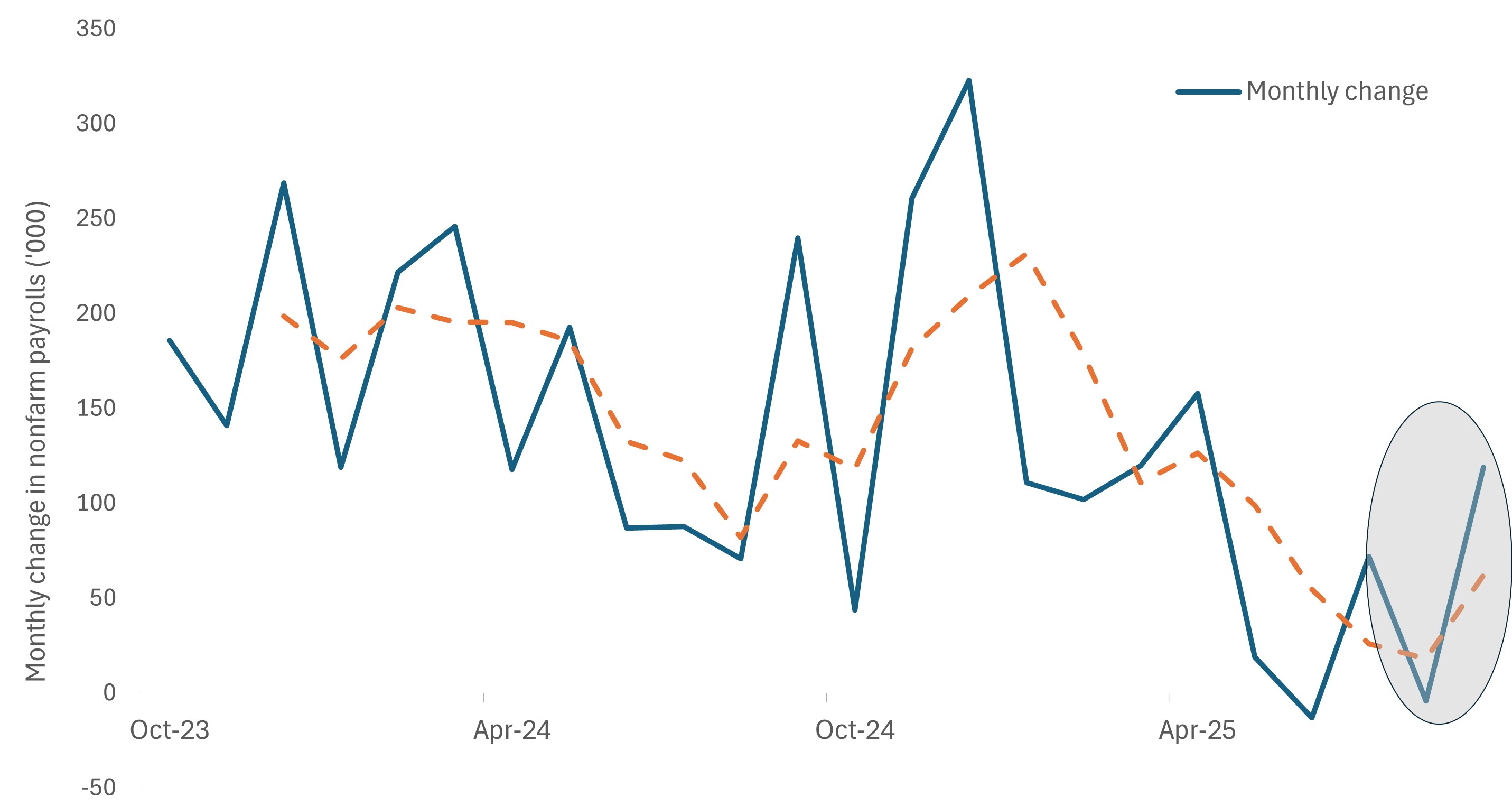

Grafik 2: Veränderungen der Beschäftigtenzahlen außerhalb der Landwirtschaft in den USA

Die Daten zu den Beschäftigtenzahlen außerhalb der Landwirtschaft bis September spiegeln einen ähnlichen Abschwächungstrend wider, der bei den privaten Arbeitsmarktdaten zu beobachten ist, was wahrscheinlich ausreicht, um die Zentralbank zu zwingen, ihre Ausrichtung auf die Unterstützung des Beschäftigungswachstums auszurichten.

Quelle: Janus Henderson Investors, Stand: 30. September 2025.

Die Spannungen innerhalb des Mandats der Zentralbank werden durch die aktualisierte Zusammenfassung der Wirtschaftsprojektionen der Zentralbank weiter beleuchtet. Selbst wenn man die Auswirkungen des Regierungsstillstands herausrechnet, wurde das Wirtschaftswachstum für 2026 leicht nach oben korrigiert. Entsprechend der optimistischen Einschätzung der Zentralbank gegenüber den Zöllen wurden sowohl die Gesamt- als auch die Kerninflation für das nächste Jahr leicht nach unten auf 2,4% bzw. 2,5% korrigiert. Interessanterweise dürfte die Arbeitslosenquote trotz des schleppenden Wirtschaftswachstums und des jüngsten Anstiegs bis Ende 2026 bei 4,4 % liegen – unverändert gegenüber der Prognose vom September.

Der beste Beweis dafür, dass die Entscheidung im Dezember als restriktive Zinssenkung bezeichnet werden kann, ist, dass die Fed ihren eigenen prognostizierten Zinspfad gegenüber dem Oktober unverändert bleibt. Die Medianschätzung der befragten Mitglieder geht von jeweils einer Kürzung in den Jahren 2026 und 2027 aus. Die Terminmärkte sind expansiver und preisen für das kommende Jahr zwei Zinssenkungen um 25 Basispunkte ein. Diese Ansicht könnte jedoch die erwartete Änderung der Zusammensetzung der Zentralbank widerspiegeln, mit dem Ende der Amtszeit von Zentralbank-Chef Powell und der Ernennung eines neuen Vorsitzenden, der die Einstellung von Präsident Trump zur Geldpolitik besser widerspiegeln könnte. Wir müssen feststellen, dass der Vorsitzende nur eine Stimme vertritt, und es wird davon ausgegangen, dass die meisten Mitglieder den Wert der Unabhängigkeit der Fed sehr respektieren.

Unsicherheit verdient Diversifizierung – und beständige Renditen

Die Zentralbank selbst hat zugegeben, dass sie sich in der wenig beneidenswerten Situation befindet, in einem Umfeld zu operieren, in dem sowohl die Inflation als auch der Arbeitsmarkt ihre Aufmerksamkeit auf sich ziehen. Anleiheinvestoren befinden sich in der gleichen Zwickmühle. Wir teilen die Konsensmeinung, dass künftige Zinserhöhungen vom Tisch sind. Nach dieser Sitzung bedeutet der Status quo möglicherweise nur noch zwei weitere Zinssenkungen in diesem Zyklus. Sollte sich das als zu restriktiv erweisen, könnte das Wirtschaftswachstum nach unten überraschen, was zu sinkenden Renditen von Staatsanleihen mit mittlerer bis längerer Laufzeit führen würde.

Das Risiko besteht natürlich darin, dass zyklisch exponierte Unternehmensanleihen in Mitleidenschaft ziehen könnten, wenn ein immer noch widerstandsfähiger Verbrauchersektor nach einem bereits schwächelnden Immobilienmarkt übergeht. Wir halten dies für ein Szenario mit geringer Wahrscheinlichkeit, das jedoch angesichts der derzeit engen Kreditspreads nicht völlig ignoriert werden sollte.

Ein Wildcard-Szenario wäre eine potenziell flexiblere Zentralbank, die die Zinsen stärker als erwartet senkt, insbesondere angesichts der Tatsache, dass die Inflation immer noch über dem 2,0%-Ziel der Bank liegt. Da sich die Zölle nicht als vorübergehend erweisen, würden sie den Aufwärtsdruck auf die Preise noch verstärken. Dieser politische Fehler, zwar wahrscheinlich nicht in dem Ausmaß wie in den 1970er Jahren, würde unserer Ansicht nach Anleihen mit mittlerer bis längerer Laufzeit benachteiligen.

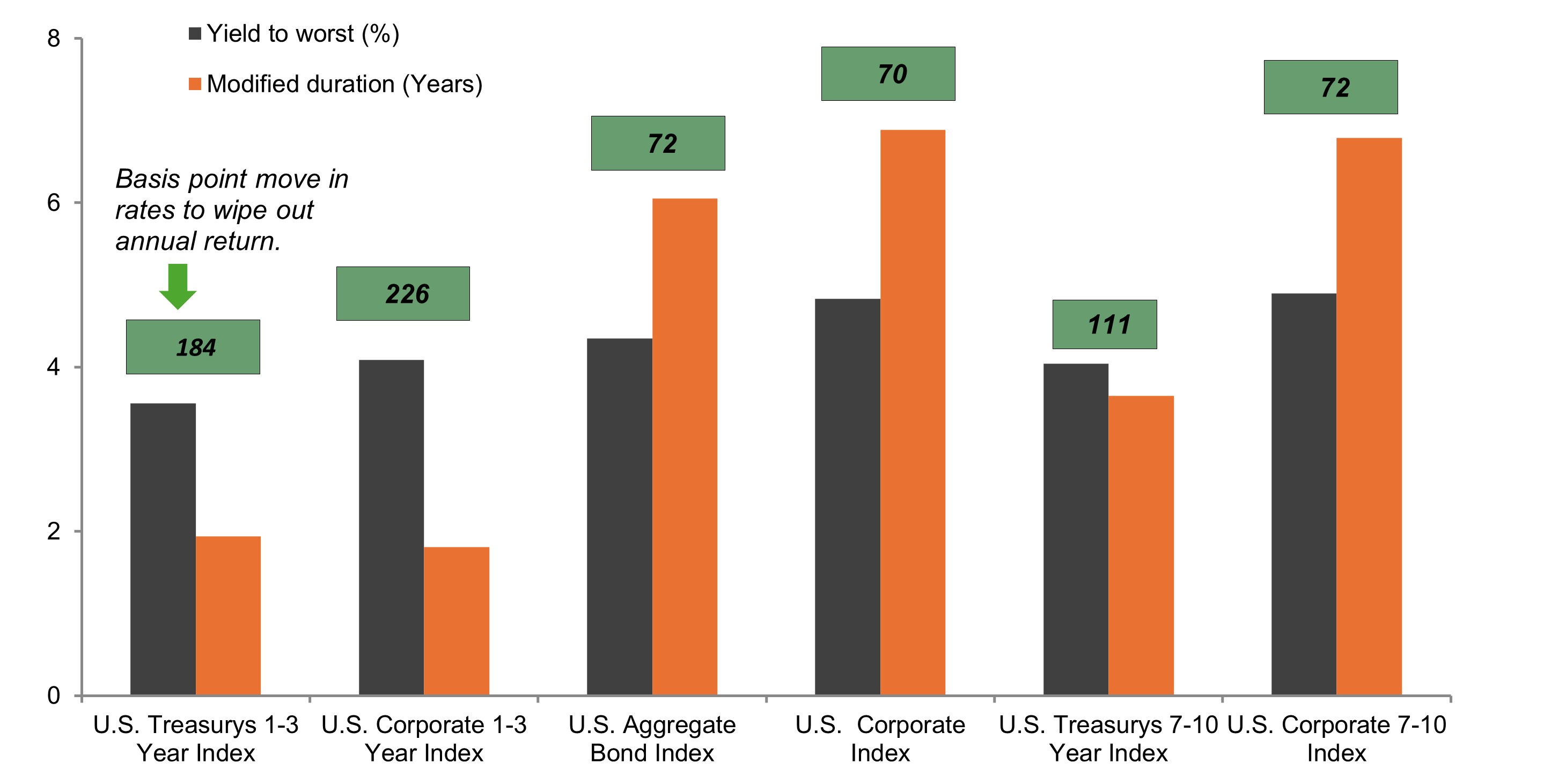

Abbildung 3: Rendite- und Durationsengagement der US-Anleihensegmente

Nach jahrelangen geldpolitischen Verzerrungen, die das traditionelle Verhältnis auf den Kopf gestellt haben, werfen Wertpapiere mit kürzeren Laufzeiten wieder Renditen ab, die ausreichen, um potenzielle Aufwärtsrisiken der Zinssätze zu absorbieren; diese Eigenschaft ist in einer Zeit der Inflation und Zinsunsicherheit willkommen.

Quelle: Bloomberg, Stand: 10. Dezember 2025.

Wie wir in unserem Ausblick Market GPS 2026 dargelegt haben, sind Zeiten wirtschaftlicher und politischer Unsicherheit nicht gut für eine übermäßige Risikobereitschaft. Da die Renditen am vorderen Ende der Zinskurven von Staatsanleihen und Unternehmensanleihen immer noch attraktiv sind – wenn auch unter den jüngsten Höchstständen – sind wir davon überzeugt, dass Anleihenanleger mit Emissionen mit kürzerer Laufzeit, die weniger von Zinsschwankungen betroffen sind, immer noch attraktive Ertragsströme generieren können.

Schließlich sind wir der Meinung, dass die Unsicherheit Anleiheinvestoren dazu zwingen sollte, der Diversifizierung Priorität einzuräumen. Ein effektiver Weg, dies im aktuellen Umfeld zu erreichen, besteht unserer Ansicht nach in einer internationalen Allokation. Die Konjunkturzyklen und politischen Rezepte entwickeln sich auseinander, so dass Anleger in Regionen mit immer noch hohen – und stabilen – Zinsen laufende Erträge erzielen und gleichzeitig am Kapitalzuwachs in Ländern partizipieren, in denen die Bedingungen eine Wiederaufnahme der Lockerung rechtfertigen.

WICHTIGE INFORMATIONEN

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Anleihen unterliegen einem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können sinken, wenn ein Emittent seine Zahlungen nicht rechtzeitig leistet oder seine Kreditwürdigkeit nachlässt.

Ein Basispunkt (Bp.) entspricht einem Hundertstel Prozent. 1 Bp. = 0,01 %, 100 Bp. = 1 %.

Der Bloomberg US Corporate Bond Index misst den Investment-Grade-Markt für festverzinsliche und steuerpflichtige Unternehmensanleihen.

Der Bloomberg US Treasury 1-3 Year Index bildet vom US-Finanzministerium ausgegebene, auf US-Dollar lautende, festverzinsliche Nominalschulden mit einer Laufzeit von 1-2,999 Jahren ab.

Der Bloomberg US Corporate 1-3 Year Index misst den Investment-Grade-Markt für festverzinsliche und steuerpflichtige Unternehmensanleihen mit Laufzeiten von 1-3 Jahren.

Der Bloomberg US Treasury 7-10 Year Index bildet vom US-Finanzministerium ausgegebene, auf US-Dollar lautende, festverzinsliche Nominalschulden mit einer Laufzeit von 7-10 Jahren ab.

Der Bloomberg US Corporate 7-10 Year Index misst den Investment-Grade-Markt für festverzinsliche und steuerpflichtige Unternehmensanleihen mit Laufzeiten von 7-10 Jahren.

Der Bloomberg U.S. Aggregate Bond Indexist ein breit angelegter Maßstab für den Markt für festverzinsliche steuerpflichtige Anleihen mit Investment-Grade-Rating, die auf US-Dollar lauten.

Basispunkt: Ein Basispunkt (BP) entspricht 1/100 eines Prozentpunkts, 1 Bp = 0,01%.

Kreditspread: Der Renditeabstand zwischen Wertpapieren mit gleicher Laufzeit, aber unterschiedlicher Kreditqualität. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmen hin, eine Verengung auf eine Verbesserung.

Duration: Die Duration misst die Sensitivität des Kurses einer Anleihe oder eines festverzinslichen Portfolios gegenüber Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Zinssensitivität und umgekehrt.

Geldpolitik: Die Politik einer Zentralbank, die darauf abzielt, die Inflation und das Wachstum in einer Volkswirtschaft zu beeinflussen. Zu den geldpolitischen Instrumenten gehören die Festsetzung von Zinssätzen und die Steuerung der Geldmenge.

Quantitative Lockerung (QE) ist eine staatliche Geldpolitik, die gelegentlich eingesetzt wird, um die Geldmenge durch den Kauf von Staatsanleihen oder anderen Wertpapieren vom Markt zu erhöhen.

Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage. Die Geschwindigkeit und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt.

Yield-to-Worst: Die niedrigste Rendite, die eine Anleihe mit einem besonderen Merkmal (z. B. einer Call-Option) erzielen kann, sofern der Emittent nicht in Verzug gerät.

Die Renditekurve bildet die Renditen (Verzinsung) von Anleihen gleicher Bonität, aber unterschiedlicher Fälligkeit ab. Typischerweise weisen Anleihen mit längeren Laufzeiten höhere Renditen auf.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.