Zentrale Erkenntnisse:

- KI stellt einen grundlegenden Wandel in der Technologie dar. Es wirkt sich auf alle Ebenen des Tech-Stacks und der Wirtschaft aus. Im Gegensatz zu einem Trend wird es sich daher voraussichtlich über Jahre hinweg weiterentwickeln.

- Der Dotcom-Crash wurde durch überhöhte Ausgaben zur Behebung des Jahr-2000-Problems (Y2K), betrügerische Aktivitäten und spekulative Börsengänge (IPOs) verursacht. Im Gegensatz dazu basiert der heutige KI-Boom auf disziplinierteren Unternehmensbewertungen und einer soliden privaten Finanzierung durch kapitalkräftige Technologiegiganten.

- Obwohl bei KI-Investitionen heute eine bessere Transparenz hinsichtlich der Nachfrage besteht, sollten Investoren angesichts der komplexen Finanzierung, der makroökonomischen Unsicherheit und der überhöhten Bewertungen hoch selektiv vorgehen.

Seit dem Durchbruch der künstlichen Intelligenz (KI) im November 2022 haben Technologiewerte, die mit KI in Verbindung stehen, erheblich an Wert gewonnen. Dies hat Vergleiche mit der Dotcom-Blase Ende der 1990er Jahre hervorgerufen. Die meisten Kommentare, einschließlich der KI-Vergleiche, sind nachträgliche Bewertungen und erfassen selten den gesamten Kontext der damaligen Zeit. In unserem vorherigen Artikel: Sind Investoren im Technologiesektor zu optimistisch, was die Zukunftsaussichten der KI angeht? Sind wir kurz auf die wichtigsten Unterschiede und Gemeinsamkeiten eingegangen. An dieser Stelle präsentieren wir unsere Ansichten, die auf den Erfahrungen des Teams mit Investitionen während der Dotcom-Ära basieren. Darüber hinaus erörtern wir die signifikanten Unterschiede der aktuellen Situation.

In den letzten 20 Jahren haben Technologieaktien eine Rendite erzielt, die mehr als doppelt so hoch war wie die von breiteren globalen Aktien. Technologie hat mehr als 80 % der Zeit überdurchschnittlich abgeschnitten und in mehr als 80 % der Fälle eine positive Rendite erzielt.1 Trotz dieser anhaltend überdurchschnittlichen Entwicklung fürchten viele Anleger immer noch einen dramatischen Kursrutsch, wie er nach dem Zusammenbruch der Internetblase zwischen 2000 und 2002 zu beobachten war.

Warum ist KI nicht nur ein Trend, sondern eine sich über mehrere Jahre entwickelnde technologische Welle?

Wir glauben, dass die Einführung von KI anders ist. Wir betrachten KI als die vierte technologische Welle. Es ist wichtig zu verstehen, dass sich Trends von Wellen unterscheiden. Zu unseren Trends 3D-Druck, Cybersicherheit und Elektrofahrzeuge; diese haben in der Regel spezifische Endmärkte und einen engeren Fokus

Wellen hingegen zeichnen sich durch ihre Auswirkungen auf die gesamte Wirtschaft aus. Sie erzeugen thematische Impulse und erfordern vor allem Investitionen in alle Bereiche der Technologie- und Kommunikationsbranche. Dies reicht von Silikon, Datenverarbeitung, Datenspeicherung und Netzwerken bis hin zu Software, Geräten, Stromversorgung und Konnektivität. Jede Welle hat nach und nach mehr Menschen und Geräte miteinander verbunden und zunehmend mehr Investitionen erfordert. Die für jede Welle erforderlichen Investitionen haben länger gedauert und waren umfangreicher, als Investoren über Jahre hinweg erwartet hatten.

Computerwellen sind keine voneinander getrennten, isolierten Entitäten. In Wirklichkeit legt eine Welle den Grundstein für die nächste. In der Regel bauen sie vielmehr aufeinander auf, als dass sie abrupt enden. Ein Beispiel hierfür ist die Verlagerung vom PC-Internet auf Laptops mit Breitbandverbindung. Diese hat die Grundlage für die mobile Datenverarbeitung mit Apps durch Cloud-Infrastruktur geschaffen. Dies öffnete dann die Tür für die Entwicklung der KI.

Wichtig ist, dass die Dotcom-Blase die einzige Computerwelle ist, die ein abruptes Ende genommen hat. Anders als bei anderen Wellen verklang und verfiel sie nicht, sondern erreichte nach sechs Jahren ihren Höhepunkt, – in dem über zwei Jahre hinweg Renditen von über 70 % erzielt wurden –, bevor sie abrupt zusammenbrach.2

Wie unterscheidet sich der KI-Boom von der Dotcom-Blase?

Es ist wichtig, die einzigartigen Aspekte der Internetblase zu erkennen, um falsche Vergleiche mit der aktuellen AI-Welle zu vermeiden:

Das Jahr-2000-Problem war ein einzigartiger Faktor für den Dotcom-Crash

Die Rolle des Jahr-2000-Problems, das maßgeblich zum Platzen der Internetblase beigetragen hat, wird oft übersehen. Der Wechsel zum Jahr 2000 wurde als Verfallsdatum für alle Legacy-Computersysteme betrachtet, die nicht in der Lage waren, die Umstellung von zwei auf vier Ziffern – also von 99 auf 2000 – zu bewältigen. Es war eine globale, nicht verhandelbare Frist, die die IT-Ausgaben vorverlegt hat. Die Angst vor Massenausfällen führte zu großen IT-Projekten, die nicht nur die Ersatzkapazität, sondern auch die neue Internet-Kapazität beschleunigten. Eine solche Situation, in der Updates und Ablauftermine erzwungen wurden, hat sich in keiner der nachfolgenden Technologiewellen wiederholt.

2. Betrug hat das wettbewerbsintensive Internetinvestitionsumfeld aufgebläht

Die schnelle Zunahme der Kapitalausgaben (Capex) während der Internetblase wurde teilweise durch Unternehmen vorangetrieben, die nicht den gleichen Audit-Standards unterlagen wie heute.Der Zusammenbruch von WorldCom war nicht nur symptomatisch für die Dotcom-Blase, sondern trug auch zur Überbewertung der Nachfrage bei.

WorldCom war in den späten 1990er Jahren ein wichtiger Akteur beim Bau von Glasfaserkabeln. Dies führte zu aggressiven Ausgaben für Fusionen und Übernahmen sowie für Investitionen in die Infrastruktur, um die enormen neuen Datenmengen, die durch die Dotcoms und die Einführung des World Wide Web erwartet wurden, bewältigen zu können. Der Ausbau der Glasfasernetze war ein Commodity-Geschäft, bei dem es keine Wettbewerbsdifferenzierung gab – abgesehen von der Frage, wie viel Kapazität aufgebaut werden konnte. WorldComs Ausgaben waren eine Mischung aus echtem Wachstum und aggressiver Expansion. Hinzu kam massive betrügerische Buchführung in Höhe von mehr als elf Milliarden US-Dollar, mit der andere Unternehmen aus dieser Phase konkurrieren wollten. Dadurch wurde die Nachfrage künstlich in die Höhe getrieben. Der Sarbanes-Oxley Act von 2002 war eine legislative Reaktion auf WorldCom (und Enron, das ebenfalls im Breitbandbereich tätig war). Er stellte höhere Prüfungsstandards sicher, die ein solches Verhalten seither effektiv verhindern. Ironischerweise wurde NVIDIA im Jahr 2001 anstelle von Enron in den S&P 500 aufgenommen. Doch trotz der größeren Transparenz in dieser Tech-Blase gibt es nach wie vor Bedenken hinsichtlich der Finanzierung und der Finanzierungsstrukturen.

3. Robustere Investitionen und Anschubfinanzierung für KI

Private-Equity- und Kreditfinanzierungen für KI-Investitionen waren sehr robust, konzentrierten sich jedoch auf größere Unternehmensfinanzierungen und Rechenzentrumsprojekte von OpenAI, XAI und Anthropic. Die sieben am höchsten bewerteten privaten Technologieunternehmen sind insgesamt mehr als 1,3 Billionen US-Dollar wert. Laut Forge Global, einem Marktplatz für private Investitionen, haben 19 KI-Unternehmen in diesem Jahr 65 Milliarden US-Dollar aufgebracht – mehr als drei Viertel des gesamten privaten Marktkapitals. 3 Mit diesem Niveau an privatem Kapital gibt es wenig Anreiz, früh an die Börse zu gehen, was sich auch im Vergleich der IPO-Märkte von heute und der Internet-Ära zeigt.

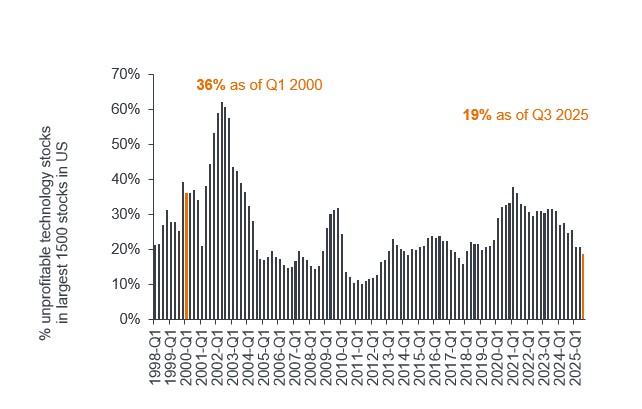

Darüber hinaus sind gegenwärtig lediglich etwa 20 % der Technologieunternehmen nicht gewinnbringend, was signifikant unter den 36 % liegt, die während der Internetblase verzeichnet wurden. Tech-Unternehmen haben aktuell außerdem die stärksten Bilanzen aller Branchen.

Abbildung 1: Im Vergleich zur Dotcom-Ära sind heute weniger Technologieunternehmen von Verlusten betroffen.

Quelle: Bernstein, Stand: 3. September 2025. Unrentable Technologieaktien (Anzahl unrentabler Technologieaktien/Gesamtzahl der Technologieaktien in den 1500 größten Aktien in den USA). Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Obwohl die Finanzierung von KI und der Dotcom-Ära sehr unterschiedlich ist, gibt es einige neue Ähnlichkeiten in Bezug auf die Komplexität der Finanzierung, die es zu beobachten gilt.

4. Risiken durch komplexe Finanzierungen: Zyklen und Finanzierung durch den Zulieferer

Mit dem Aufkommen des CAPEX-Booms im Internet wurden Vendor-Finanzierungen und Abnahmevereinbarungen immer üblicher. Beim Vendor-Financing gewährt ein Unternehmen anderen Unternehmen einen Kredit für den Kauf seiner Produkte. In der Internetblase hatte der inzwischen aufgelöste Telekommunikationsausrüster Lucent Technologies mit einem Volumen von über 15 Milliarden Dollar einen hohen Betrag an Vendor-Finanzierungen, während der operative Cashflow nur bei etwa 300 Millionen Dollar lag.4 WorldCom ging häufig Verpflichtungen nach einem Modell ein, bei dem entweder geliefert und bezahlt oder eine Strafe gezahlt werden musste, selbst wenn keine Nachfrage bestand.

In letzter Zeit ist der Bereich der KI zunehmend durch Lieferanten, die ihre Kunden finanzieren, eine steigende Konzentration der Kunden, Umsatzbeteiligungen zwischen Kunden und Lieferanten, Take-or-pay-Verträge und Lieferantenrückkaufvereinbarungen geprägt. So geht beispielsweise Nvidia eine strategische Partnerschaft mit OpenAI ein, um ein Rechenzentrum mit einer Kapazität von 10 GW und Nvidia-Systemen zu bauen und zu betreiben, und investiert 100 Milliarden Dollar in OpenAI.5

OpenAI hat auch eine Vereinbarung mit dem NVIDIA-Konkurrenten AMD getroffen. Diese sieht vor, dass OpenAI im Laufe der Zeit bis zu 10 % von AMD erwerben kann. 6 OpenAI benötigt enorme Mengen an Rechenleistung und hat Verträge mit Unternehmen wie Alphabet (Google Cloud), Oracle und CoreWeave über die Anmietung dieser Leistung abgeschlossen. OpenAI macht einen signifikanten Teil von Oracles verbleibenden Kaufverpflichtungen (RPOs) sowie von anderen Neoclouds wie CoreWeave aus. Dies kann zu einem Kundenzentrierungsrisiko führen.7

Zu diesem Thema sind unsere Ansichten geteilt, da OpenAI für diese Transaktionen signifikante Finanzmittel benötigt, die bisher noch nicht gesichert sind. Im Gegensatz dazu ist die Investition von 100 Milliarden US-Dollar durch NVIDIA nur möglich, weil das Unternehmen über eine hervorragende Bilanz und einen positiven Cashflow verfügt. Dadurch erhält NVIDIA einen Anteil an OpenAI. Eine zusätzliche Finanzierung von OpenAI könnte Alphabet und andere Unternehmen dazu veranlassen, weiterhin mehr in KI-Infrastruktur zu investieren. Wie Google-CEO Sundar Pichai im Januar dieses Jahres sagte, ist das Risiko einer Überinvestition geringer als das einer Unterinvestition.8 Dies kann jedoch zu einer sich selbst verstärkenden Dynamik und dem Risiko einer überbewerteten Nachfrage nach KI führen.Wenn dies die primäre oder einzige Quelle der KI-Finanzierung werden würde, wäre das zunehmend besorgniserregend.

5. Fokussierte KI-Investitionen bedeuten eine bessere Transparenz von Angebot und Nachfrage

Während der Internetblase gingen kleine Technologieunternehmen an die Börse, um Kapital für den Kauf von Halbleitern, Servern, Speichergeräten, Netzwerkausrüstung und Software aufzunehmen und so ihre Produktion auszuweiten. Da die Einführung von Internetdiensten und E-Commerce jedoch länger dauerte als erwartet, kam es zu Überkapazitäten und Graumärkten für eine Vielzahl dieser Geräte. Die Lagerbestände stiegen im gesamten Sektor an.

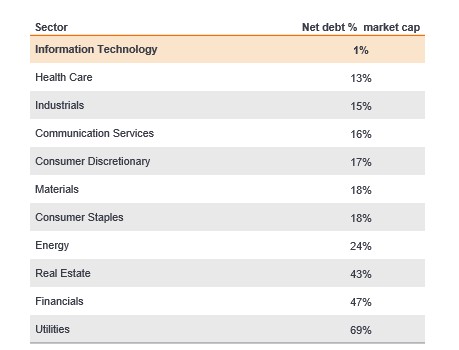

Dank der mobilen Cloud-Ära und der durch Hyperscaler erhöhten Cloud-Kapazität müssen Unternehmen keine Kapitalaufwendungen für Ausstattung mehr tätigen. Sie können alles einfach nach Bedarf für „Minuten oder sogar Sekunden” mieten. Unternehmen, die ihre KI-Kapazitäten ausbauen, wie Microsoft, Alphabet und Amazon, verfügen über die höchsten freien Cashflows und die stärksten Bilanzen am Aktienmarkt – im Gegensatz zur IPO-getriebenen Internetnachfrage zuvor.

Abbildung 2: Der Technologiesektor weist die stärksten Bilanzen auf

Quelle: UBS, Stand: 27. August 2025. Die Daten beziehen sich auf die MSCI World Sektorindizes ohne den Finanzsektor. „Nettoverschuldung in % der Marktkapitalisierung“ ist ein Maß für die Nettoverschuldung in der Bilanz eines Unternehmens als prozentualer Anteil seiner gesamten Marktkapitalisierung. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Diese Unternehmen sind auch Experten für Compute-Logistik, da sie nicht nur ihre eigenen enormen Anforderungen, sondern auch die von hunderttausenden Unternehmen in den letzten zehn Jahren bewältigt haben. Ein konzentrierter Kreis erfahrener Technologieunternehmen aus den Bereichen Cloud und Halbleiterindustrie steuert diese KI-Nachfragesteigerung. Die Nachfrage ist auch höher als bei den Dotcom-Start-ups.

Die Nachfrage nach beschleunigter Rechenleistung für KI übersteigt das Angebot weiterhin. Generative KI benötigt mehr als 1000-mal so viel Rechenleistung wie Perzeptions-KI und beim Übergang zu agentenbasierter KI (mit Kontext und Schlussfolgerungen) wird eine weitere Steigerung der Rechenleistung um das 30- bis 100-fache erforderlich. Grundlegende Modelle bewegen sich von Trainingsverbesserungen in den Jahren 2023-24 hin zur Schlussfolgerung, was zu einer weiteren exponentiellen Steigerung der Nachfrage führt.

6. Geopolitik: Globalisierung damals oder Deglobalisierung heute

In den späten 1990er und frühen 2000er Jahren beschleunigte sich die Globalisierung. Antriebskräfte waren wegweisende Handelsabkommen wie die Einführung des Euros, die Gewährung des permanenten Normalverhältnisses im Handel mit China durch die USA und das Informationstechnologie-Abkommen (ITA), das die Telekommunikation liberalisierte. Dies führte zu einer raschen multinationalen Expansion, zu grenzüberschreitenden Investitionen, zu steigenden Rohstoffpreisen und zu einem beschleunigten globalen Handel. Im Gegensatz dazu ist das Jahr 2025 durch einen Wandel in der Handelspolitik, steigende Zölle sowie einen Fokus auf die Verlagerung der Produktion und die Datenhoheit gekennzeichnet. Diese Entwicklungen steigern die Nachfrage nach KI-Investitionen, da immer mehr Länder KI als strategische nationale Priorität betrachten und eine beherrschbare lokale Lieferkette und Beschaffung benötigen.t geprägt.

7. Makroökonomie: Zinsen und Inflationsdynamik

Die Inflation in den USA stieg im Jahr 1999, während die Arbeitslosenquote auf 4 % sank. Die Preise für Grundnahrungsmittel stiegen deutlich und die Zinssätze befanden sich in einem strengen Zinserhöhungszyklus, der von 4,75 % auf 6,5 % führte, bevor die Dotcom-Blase im Jahr 2001 platzte. Der aktuelle Regierungsstillstand hat derzeit die Verfügbarkeit von Daten verringert, aber es scheint, als befände sich die Wirtschaft in einer Phase der Verlangsamung, was auf eine lockere statt auf eine restriktive Geldpolitik hindeutet.

8. KI-Unternehmen: Bewertungen basieren auf Gewinnwachstum

Der starke Anstieg der Aktienkurse im KI-Bereich wurde durch das Gewinnwachstum der Unternehmen angetrieben und nicht durch eine reine Multiple-Expansion (Unternehmensbewertung). Wie bereits erwähnt, zeigen die börsennotierten Technologieunternehmen aufgrund der geringeren Anzahl an Start-ups keine Anzeichen von Übertreibungen, wie es im Jahr 2000 der Fall war. Damals wurde der Technologiebereich zu einem Preis gehandelt, der mehr als doppelt so hoch war wie der des breiteren Aktienmarktes. Aktuell liegt der Technologiebereich mit einem KGV von 1,34 hinter dem breiteren Aktienmarkt zurück. 9

NVIDIA ist ein gutes Beispiel dafür, wie diese frühe Phase der KI von Gewinnwachstum geprägt war. Wir beobachten weiterhin eine starke positive Gewinnentwicklung im Technologiebereich, die das Wirtschaftswachstum antreibt. Ein Zeichen für eine Marktblase ist, wenn das Kurs-Gewinn-Verhältnis (Multiple) ohne Gewinnwachstum expandiert – etwas, das wir in der aktuellen KI-Welle noch nicht erlebt haben, im Gegensatz zur Dotcom-Ära

Abbildung 3: Bewertungen im Technologiesektor: Ein langer Weg von den Höchstständen von 1999/2000

Verhältnis von Technologie zu weltweitem Forward-KGV

Quelle: Bernstein, Stand: 3. September 2025. Forward KGV = forward Kurs-Gewinn-Verhältnis. (orange Linie) MSCI ACWI Information Technology Sector, Kurs-zu-forward-Gewinn im Vergleich zum MSCI ACWI Index von Dezember 1999 bis November 2018 vor GICS-Sektorveränderungen in den MSCI Global Indizes, (rote Linie) stellt die Veränderung zum (grauen Linie) MSCI ACWI dar Information Technology + ACWI Communication Services im Vergleich zum MSCI ACWI Index bis zum 3. September 2025 nach GICS-Sektorveränderungen in den MSCI Global Indizes. Das KGV ist eine beliebte Kennzahl, um die Aktien eines Unternehmens im Vergleich zu anderen Aktien oder einem Benchmark zu value. Das KGV wird ermittelt, indem der aktuelle Aktienkurs durch den Gewinn pro Aktie dividiert wird. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Fazit

Wir glauben nach wie vor, dass KI eine große neue Welle in der Technologie darstellt. Diese Wellen brauchen in der Regel mehrere Jahre, um sich zu entfalten, und auch wenn wir uns nicht mehr in der Anfangsphase der KI-Welle befinden, sind wir weiterhin gespannt auf die Breite der Anlagemöglichkeiten, die sich weiterhin ergeben. Trotz Parallelen zur Dotcom-Ära in Bezug auf die Höhe der Ausgaben und die Disruption glauben wir, dass diese Welle eher auf und ab gehen wird – was zu höheren Renditen und einer höheren Volatilität führt – als zu platzen, wie es die Internet-Blase gegeben hat einzigartige Eigenschaften auf.

1 Janus Henderson Investors, Bloomberg, Stand: 31. Juli 2025. Technologierendite bezieht sich auf den MSCI ACWI Information Technology Index (Net Returns); Globale Aktienrendite, bezogen auf den MSCI ACWI Index (Nettorendite). Messzeitraum Januar 2006 bis Juli 2025. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

2 Goldmansachs.com; Die Dotcom-Blase der späten 1990er-Jahre implodiert im Jahr 2000.

3 CNBC.com; Forge Global; OpenAI ist führend auf dem privaten Markt und sieben Technologie-Startups erreichen eine Gesamtbewertung von 1,3 Billionen US-Dollar; 20. September 2025.

4 Lazong, W und March, E; University of Massachusetts, Dartmouth College; Aufstieg und Fall von Lucent Technologies; 9. April 2010.

5 Open AI Newsroom; OpenAI-NVIDIA-Systempartnerschaft; 22. September 2025.

6 AMD.com; AMD und OpenAI geben strategische Partnerschaft zum Einsatz von 6 Gigawatt an AMD-GPUs bekannt; 6. Oktober 2025.

7 Nasdaq.com; Massiver RPO-Anstieg bei Oracle: Ein Zeichen für eine starke Forward-Visibilität; 11. September 2025.

8 Investing.com; Der CEO von Google sagt, dass das größte Risiko bei KI darin besteht, etwas zu verpassen; 10. Februar 2025.

9 Bloomberg zum 30. September 2025. Technologierendite basierend auf dem MSCI ACWI Information Technology Index.

Bilanz: Ein Finanzbericht, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt zusammenfasst. Die einzelnen Teile vermitteln den Anlegern eine Vorstellung davon, was sich im Besitz eines Unternehmens befindet und was es schuldet. Außerdem geht daraus das von den Aktionären investierte Vermögen hervor.

Investitionsausgaben: Geld, das in den Erwerb oder die Modernisierung von Anlagevermögen wie Gebäuden, Maschinen, Ausrüstung oder Fahrzeugen investiert wird, um den Betrieb aufrechtzuerhalten oder zu verbessern und zukünftiges Wachstum zu fördern.

Cashflow: der Nettosaldo an Barmitteln, die in ein Unternehmen hinein- und aus ihm herausfließen. Ein positiver Cashflow bedeutet, dass mehr Geld zu- als abfließt, während ein negativer Cashflow bedeutet, dass mehr Geld abfließt als zufließt.

Hyperscaler: Anbieter von verteilten Computerumgebungen und -architekturen, die auf extreme Skalierbarkeit ausgelegt sind, um enorme Arbeitslasten zu bewältigen.

IPO: Der Prozess, bei dem erstmals Anteile eines Privatunternehmens an die Öffentlichkeit ausgegeben werden.

Lockere und straffe Geldpolitik: Der Begriff lockere Geldpolitik bezieht sich auf die Erhöhung der Geldmenge durch eine Zentralbank und die Senkung der Kreditkosten. Unter geldpolitischer Straffung versteht man Maßnahmen der Zentralbanken mit dem Ziel, die Inflation einzudämmen und das Wirtschaftswachstum durch Erhöhung der Zinssätze und Reduzierung der Geldmenge zu bremsen.

Neoclouds: Neue Generation von KI-fokussierten Cloud-Infrastrukturanbietern. Sie unterscheiden sich von traditionellen Hyperscalern (wie AWS, Azure und GCP), indem sie sich unter anderem auf optimierte GPU-Verfügbarkeit, flexible Preise und spezielle Wertentwicklung für KI/ML-Workloads konzentrieren.

Verbleibende Abnahmeverpflichtungen: RPOs sind der Gesamt-value der vertraglich vereinbarten Produkte und/oder Dienstleistungen, die noch nicht an Kunden geliefert werden.

Sarbanes-Oxley Act: Ein US-Bundesgesetz, das darauf abzielt, Anleger zu schützen, indem es die Offenlegung von Unternehmen zuverlässiger und genauer macht. Der Act wurde durch große Bilanzskandale wie Enron und WorldCom ausgelöst, die die Anleger in die Irre führten und die Aktienkurse in die Höhe trieben.

Volatilität: Das Tempo und das Ausmaß von Auf- und Abbewegungen der Preise und Kurse von Portfolios, Wertpapieren und Indizes. Bei starken Schwankungen in beide Richtungen spricht man von hoher Volatilität. Sind die Schwankungen langsamer und weniger stark ausgeprägt, spricht man von geringerer Volatilität. Je höher die Volatilität, desto höher das Risiko der Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Der Fonds verfolgt einen nachhaltigen Anlageansatz, der dazu führen kann, dass er in bestimmten Sektoren über- und/oder untergewichtet ist und sich daher anders entwickelt als Fonds, die ein ähnliches Ziel verfolgen, aber bei der Auswahl von Wertpapieren keine nachhaltigen Anlagekriterien berücksichtigen.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.