Talsohle bei europäischen Immobilien in Sicht

Die Portfoliomanager für Immobilienaktien, Guy Barnard und Nicolas Scherf, erläutern, worauf sich ihr wachsendes Vertrauen in die Aussichten börsennotierter europäischer Immobilienaktien für den Rest des Jahres 2024 und darüber basiert.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Trotz einer Rallye seit dem 4. Quartal letzten Jahres bleiben europäische börsennotierte Immobilienaktien attraktiv und werden mit einem relativ hohen Abschlag auf die zugrunde liegenden Werte gehandelt, wobei die Fundamentaldaten in den meisten Teilsektoren solide sind.

- Erste Anzeichen für eine Belebung der Transaktionsaktivität deuten auf eine Stabilisierung der Immobilienwerte hin, wobei die Unternehmen in den meisten Immobiliensektoren in den jüngsten Ergebnissen den Tiefpunkt des Marktes durchschritten sehen.

- Unsere Beobachtungen stimmen uns zunehmend zuversichtlich, dass sich die Erholung der börsennotierten Immobilienaktien fortsetzen kann. Ermutigend ist, dass börsennotierte REITs nun wieder nach vorne blicken und sich so positionieren können, dass sie von den zunehmend attraktiven Anlagemöglichkeiten profitieren.

Im Februar warfen wir die Frage auf, ob wir allmählich den Wendepunkt bei den Zinssätzen erreicht haben, auf den wir zustreben, und sich die gestiegenen Gelegenheiten manifestieren, die wir auf dem börsennotierten Immobilienmarkt gesehen haben. Heute können wir mit größerer Überzeugung sagen, dass die Antwort auf diese Frage für die meisten Teile des Immobilienmarktes Ja lautet!

Da der Höchststand der Zinssätze nun hinter uns liegt und Zinssenkungen der Europäischen Zentralbank, der Bank of England und der Zentralbanken in Schweden und der Schweiz [vor uns liegen??], haben sich die Aussichten bereits ins Positive verschoben. Wir sind der Auffassung, dass es derzeit einige überzeugende Gründe gibt, die für eine Investition in diese unterbewertete Anlageklasse sprechen. Hier stellen wir einige der "zarten Pflänzchen" vor, die derzeit bei börsennotierten europäischen Immobilien wachsen:

Zartes Pflänzchen 1 – Die Immobilienbewertungen beginnen sich zu stabilisieren und die Fundamentaldaten bleiben stark

One key observation that supports a more positive backdrop for the asset class is that underlying property valuations look to have passed the worst. While transaction volumes remain thin, there are increasingly positive signals in transaction markets across most subsectors as bid-ask spreads narrow, particularly in structurally-supported sectors. While an increased cost of capital is here to stay, falling inflation and greater visibility on funding costs are supportive of a stabilisation in asset values, which can help rebuild investor confidence. This was a consistent message conveyed in the H1 results season from management teams across many areas of the European real estate market:

"Die Immobilienbewertung drehte ins Positive und stieg innerhalb von sechs Monaten um 2,0 % gegenüber den Vergleichszahlen"

– Klepierre (Europäische Einkaufszentren) Ergebnisse im ersten Halbjahr 2024

"Die Bewertungen haben sich stabilisiert, und das Vereinigte Königreich verzeichnete den ersten Anstieg seit dem Zykluswechsel im Jahr 2022"

– SEGRO (Europäische Industrie/Logistik) Ergebnisse im ersten Halbjahr 2024

"Der Abwertungszyklus neigt sich in absehbarer Zeit dem Ende zu und wir sehen eine Belebung auf dem Transaktionsmarkt."

– LEG (Wohnimmobilien Deutschland) Ergebnisse im ersten Halbjahr 2024

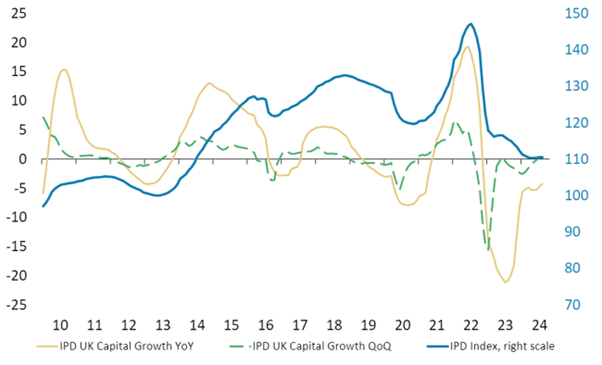

Dies wird auch durch Daten von MSCI IPD untermauert, die sich mit dem britischen Gewerbeimmobiliensektor befassen und zeigen, dass nun der erste vierteljährliche Anstieg der Immobilienwerte seit 2022 zu verzeichnen ist.

Grafik 1: MSCI IPD All-UK Commercial Property Index, monatliche Indexentwicklung

Quelle: MSCI IPD, Morgan Stanley Research, Stand: 31. Juli 2024. YOY= im Jahresvergleich; QoQ= Quartalsvergleich. Die Wertentwicklung in der Vergangenheit erlaubt keine Rückschlüsse auf die zukünftige Rendite.

Die operativen Fundamentaldaten in den meisten Immobiliensektoren profitieren nach wie vor von einer soliden Nachfrage (hohe Auslastung),die auf ein begrenztes neues Angebot trifft. Dies stützt die Aussichten auf ein nachhaltigeres Mietwachstum, das den Gegenwind durch steigende Finanzierungskosten mehr als kompensiert. Dies kann in Zukunft wahrscheinlich zu einem Gewinn- und Dividendenwachstum führen.

Zartes Pflänzchen 2 – Erhöhte Chancen für REITs, sich auf Wachstum einzustellen

Wir haben darauf hingewiesen, dass dies ein Markt von "Gewinnern und Verlierern" ist, sowohl in Bezug auf Immobiliensektoren und Vermögenswerte als auch bei Kosten und dem Zugang zu Kapital. Was den letztgenannten Punkt anbelangt, so haben REITs in diesem Jahr sowohl über Banken als auch über Anleihen erneut ihre Fähigkeit unter Beweis gestellt, Zugang zu den Anleihemärkten zu erhalten, wobei sich die Credit Spreads weiter verengen. Dies hat dazu beigetragen, viele der Bilanzsorgen zu zerstreuen, die in den Jahren 2022 und 2023 über dem Sektor schwebten.

Grafik 2: Normalisierung der Spreads bei Immobilienkrediten

Quelle: BofA Global Research, Bloomberg, Stand: 19. August 2024. Bps = Basispunkte; 1 bp = 0,01 %. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

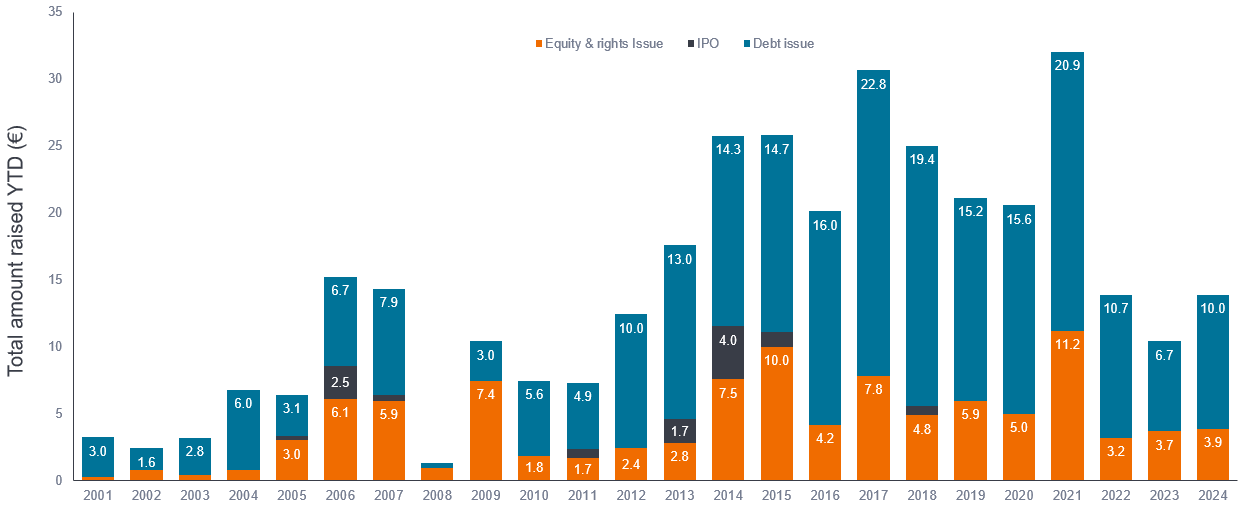

Darüber hinaus stellen wir fest, dass immer mehr Unternehmen auf Aktionäre zugehen, um zusätzliches Eigenkapital aufzunehmen und ihr Wachstum zu beschleunigen. Zu den bemerkenswerten Aktivitäten in diesem Jahr gehören die Emission von SEGRO in Höhe von 900 Mio. GBP, die Beschaffung von 450 Mio. GBP durch die Unite Group (britische Studentenunterkünfte), die Beschaffung von 350 Mio. GBP durch Great Portland und die Beschaffung von 921 Mio. EUR durch Merlin Properties. Grafik 3 zeigt, dass der börsennotierte Sektor in den ersten sieben Monaten des Jahres bereits das Kapitalbeschaffungsniveau der Jahre 2022 und 2023 übertroffen hat und damit das Wachstum ankurbelt. Dieser Kapitalerhöhungen wurden generell von einem breiten Spektrum von Anlegern getragen. Auch die Kursentwicklung nach der Ausgabe verlief positiv.

Wir haben viele dieser Kapitalerhöhungen unterstützt und ermutigen die Unternehmen, aus diesem Abschwung an vorderster Front hervorzugehen sowie ihre operativen Plattformen und die sich möglicherweise bietenden Anlagechancen zu nutzen.

Grafik 3: Für europäische Immobilien aufgenommenes Kapital

Quelle: EPRA, S&P Capital IQ. Seit Jahresbeginn bis zum 31. Juli 2024 eingesammelter Gesamtbetrag. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Zartes Pflänzchen 3 – REIT-Anteile gestiegen, bleiben aber immer noch attraktiv

Trotz der sich verbessernden Aussichten und der robusten Fundamentaldaten der Unternehmen werden europäische Immobilienaktien heute weiterhin mit hohen Abschlägen im Vergleich zu den Vermögenswerten am Tiefpunkt des Zyklus gehandelt. Dies eröffnet Chancen für eine weitere Neubewertung. Da das Vertrauen der Anleger zunimmt, besteht nun die Möglichkeit, zu immer noch attraktiven Preisen in Immobilien zu investieren, und das zu einer Zeit, in der sich die zugrunde liegenden Immobilienbewertungen stabilisieren, die Transaktionsaktivität zunimmt und REITs einen Kapitalkostenvorteil bieten.

Zusammenfassend lässt sich sagen, dass unsere Beobachtungen uns zunehmend zuversichtlich stimmen, dass die zugrunde liegenden Immobilienbewertungen für REITs die Talsohle erreicht haben und die Unternehmen sich an der Spitze positionieren, um die sich möglicherweise bietenden attraktiven Chancen zu nutzen. Anleger, die auf der Suche nach einer Anlageklasse sind, die konstante Erträge, Portfoliodiversifizierung und defensives Wachstum bietet, sollten sich unsere Einschätzung zueigen machen.

Der MSCI IPD UK Monthly Property Index bildet die Performance von Einzelhandels-, Büro- und Industrieimmobilien ab. Der Index beinhaltet Daten zu tatsächlichen Immobilientransaktionen von institutionellen Anlegern und Immobiliengesellschaften. Der IPD UK Index ist die Standard-Benchmark für Anleger, um die Wertentwicklung von Immobilien auf dem britischen Markt zu analysieren.

Bilanz: Ein Jahresabschluss, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt zusammenfassend darlegt. Die einzelnen Teile vermitteln den Anlegern eine Vorstellung davon, was sich im Besitz eines Unternehmens befindet und was es schuldet. Außerdem geht daraus das von den Aktionären investierte Vermögen hervor.

Geld-Brief-Spanne: Der Betrag, um den der Briefkurs den Geldkurs für einen Vermögenswert auf dem Markt übersteigt.

Credit Spread: Der Renditeunterschied zwischen Wertpapieren mit ähnlicher Laufzeit, aber unterschiedlicher Kreditqualität. Häufig verwendet, um den Renditeunterschied zwischen Unternehmensanleihen und Staatsanleihen zu beschreiben. Sich ausweitende Spreads deuten in der Regel auf eine Verschlechterung der Kreditwürdigkeit von Unternehmenskreditnehmern hin, während eine Verengung darauf hindeutet, dass sich die Kreditwürdigkeit verbessert.

Diversifizierung: Eine Methode zur Risikostreuung durch Mischen verschiedener Arten von Vermögenswerten/Anlageklassen in einem Portfolio unter der Annahme, dass sich diese Vermögenswerte in jedem gegebenen Szenario unterschiedlich verhalten. Vermögenswerte mit geringer Korrelation sollten die größte Diversifizierung bieten.

Dividende: Eine variable Ermessenszahlung, in der Regel Bargeld, die von den Gewinnen des Unternehmens abgezogen wird, um die Aktionäre für ihre Investition in das Unternehmen zu belohnen.

WICHTIGE INFORMATIONEN

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder prognostizierte Entwicklungen eintreten.

REITs oder Real Estate Investment Trusts: Investieren in Immobilien durch direktes Eigentum an Immobilienvermögen, Immobilienanteilen oder Hypotheken. Da sie an einer Börse notiert sind, sind REITs in der Regel sehr liquide und werden wie Aktien gehandelt.

Immobilienwertpapiere, einschließlich Real Estate Investment Trusts (REITs), reagieren empfindlich auf Änderungen der Immobilienbewertungen und Mieteinnahmen, Grundsteuern, Zinssätze, steuerliche und behördliche Anforderungen, Angebot und Nachfrage sowie die Managementkompetenz und Kreditwürdigkeit des Unternehmens. Bei REITs besteht zusätzlich die Gefahr, dass sie nicht die Voraussetzungen für bestimmte Steuervorteile oder für eine Befreiung von der Registrierung erfüllen. Dies kann negative wirtschaftliche Folgen nach sich ziehen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Der Fonds investiert in Immobilieninvestmentgesellschaften (REITs) und sonstige Unternehmen oder Fonds, die Immobilieninvestitionen tätigen, die größere Risiken beinhalten als direkte Anlagen in Immobilien. Insbesondere können REITs einer weniger strengen Regulierung als der Fonds unterliegen und eine höhere Volatilität als die zugrunde liegenden Vermögenswerte aufweisen.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Der Fonds investiert in Immobilieninvestmentgesellschaften (REITs) und sonstige Unternehmen oder Fonds, die Immobilieninvestitionen tätigen, die größere Risiken beinhalten als direkte Anlagen in Immobilien. Insbesondere können REITs einer weniger strengen Regulierung als der Fonds unterliegen und eine höhere Volatilität als die zugrunde liegenden Vermögenswerte aufweisen.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Der Fonds investiert in Immobilieninvestmentgesellschaften (REITs) und sonstige Unternehmen oder Fonds, die Immobilieninvestitionen tätigen, die größere Risiken beinhalten als direkte Anlagen in Immobilien. Insbesondere können REITs einer weniger strengen Regulierung als der Fonds unterliegen und eine höhere Volatilität als die zugrunde liegenden Vermögenswerte aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Trotz einer Rallye seit dem 4. Quartal letzten Jahres bleiben europäische börsennotierte Immobilienaktien attraktiv und werden mit einem relativ hohen Abschlag auf die zugrunde liegenden Werte gehandelt, wobei die Fundamentaldaten in den meisten Teilsektoren solide sind.

- Erste Anzeichen für eine Belebung der Transaktionsaktivität deuten auf eine Stabilisierung der Immobilienwerte hin, wobei die Unternehmen in den meisten Immobiliensektoren in den jüngsten Ergebnissen den Tiefpunkt des Marktes durchschritten sehen.

- Unsere Beobachtungen stimmen uns zunehmend zuversichtlich, dass sich die Erholung der börsennotierten Immobilienaktien fortsetzen kann. Ermutigend ist, dass börsennotierte REITs nun wieder nach vorne blicken und sich so positionieren können, dass sie von den zunehmend attraktiven Anlagemöglichkeiten profitieren.