Rechenzentrumsboom: So meistern Sie die Stromkrise

Während der Ausbau von Rechenzentren wegen der künstlichen Intelligenz (KI) voranschreitet, erkundet Portfoliomanager Aaron Scully Wachstumschancen und wie Anleger Stromengpässe umgehen können.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Der weltweite Ausbau von Rechenzentren wird maßgeblich durch Fortschritte im Bereich der künstlichen Intelligenz (KI) vorangetrieben und führt zu einem sprunghaft ansteigenden Strombedarf, der die Kapazität der bestehenden Netzinfrastruktur zur ausreichenden Stromversorgung übersteigen könnte.

- Mögliche Stromengpässe bergen für Anleger sowohl Risiken als auch Chancen. Sie könnten das Wachstum von Unternehmen in den Bereichen Rechenzentren, KI und verwandten Branchen behindern, könnten aber auch Chancen in den Bereichen erneuerbare Energien, Energieeffizienz und Komponentenanbieter eröffnen.

- Unserer Ansicht nach sollten Anleger Unternehmen den Vorzug geben, die zum Ausbau von Rechenzentren beitragen, gleichzeitig drohende Stromengpässe aktiv im Auge behalten und nach spezialisierten Unternehmen Ausschau halten, die sich mit den Grenzen der Infrastruktur befassen.

Rechenzentren sind hochspezialisierte Einrichtungen, die Infrastruktur wie Server und Speichergeräte für Onlinedienste, KI-Plattformen und mehr beherbergen. Da der Datenbedarf weltweit steigt, werden große Technologieunternehmen in den nächsten fünf Jahren voraussichtlich eine Billion US-Dollar in neue Rechenzentren investieren,. 1 um der aktuellen und erwarteten Datenmenge gerecht zu werden, die bis 2024 voraussichtlich um 21 % steigen wird.2

Dieser schnelle Ausbau steigert den Strombedarf. In den USA entfielen im Jahr 2022 4 % des Stromverbrauchs auf Rechenzentren. Bis 2026 dürfte dieser Anteil auf 6 % steigen, 3 da die Umstellung auf stromintensivere KI-Datenracks – die bis zu siebenmal mehr Strom benötigen als herkömmliche Systeme – das branchenweite Wachstum des Stromverbrauchs bis 2030 auf 10 % jährlich beschleunigt . 4

Weltweit steht der Strombedarf vor einem Wendepunkt. Prognosen gehen von einem durchschnittlichen jährlichen Wachstum von 3,4 % bis 2026 aus.5 Dieses Wachstum dürfte durch konjunkturellen Rückenwind, die Elektrifizierung des Wohn- und Automobilsektors, neue Anlagen zur Produktion sauberer Energie und die Verbreitung von Rechenzentren unterstützt werden. Dieses globale Wachstum steht im Gegensatz zu einem relativ gedämpften Wachstum seit 2018 und einem bescheidenen realisierten US-Wachstum von 0,4% zwischen 2010 und 2022. 6

Die entscheidende Frage ist: Kann die derzeitige Stromversorgung mit dieser steigenden Nachfrage Schritt halten?

Engpässe

Besonders akut ist die Situation in den USA, wo sich über die Hälfte der rund 9.000 Rechenzentren weltweit befindet.7 In den nächsten fünf Jahren wird in den USA voraussichtlich mehr Erzeugungskapazität für KI-spezifische Rechenzentren benötigt als die Kapazität des Übertragungsnetzes.

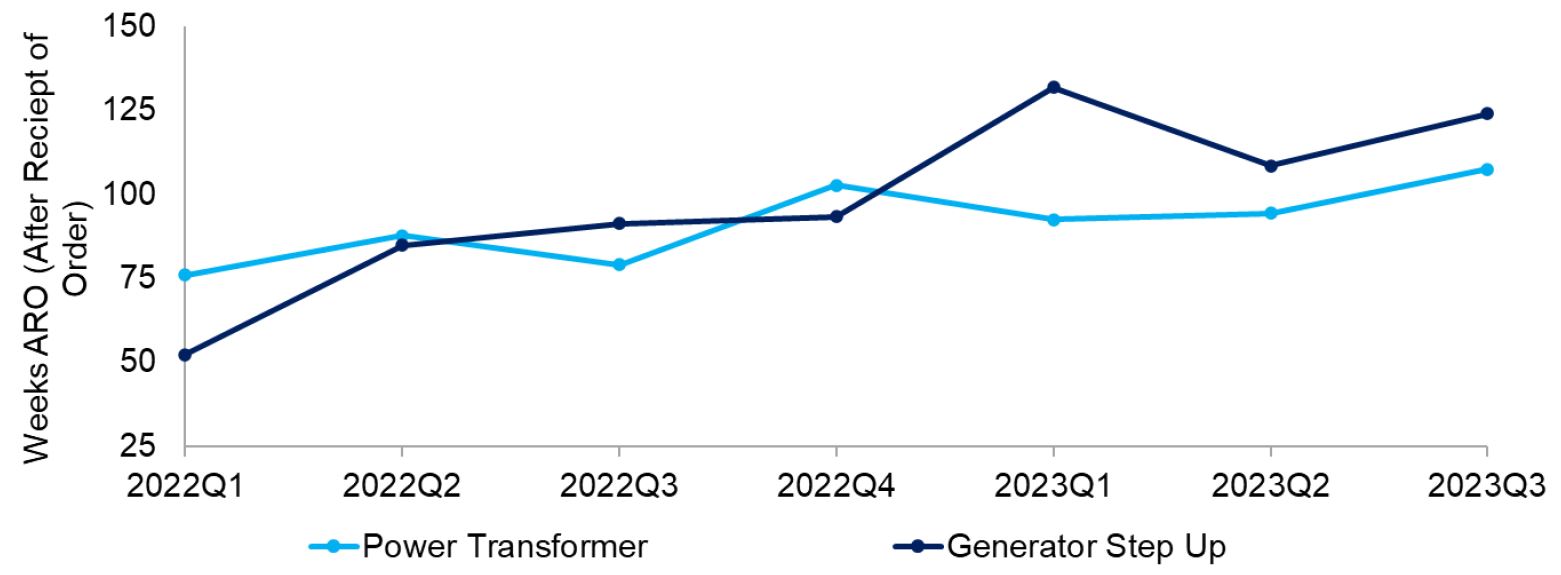

In mehreren Märkten der Stufe 1 in den USA, darunter Nord-Virginia, Arizona und Santa Clara (Kalifornien), stellt die Netzkapazität bereits einen begrenzenden Faktor dar. Selbst wenn ausreichend Strom erzeugt werden könnte, könnten Engpässe bei Übertragungsleitungen, Transformatoren und anderen wichtigen Komponenten den Ausbau von Rechenzentren verzögern.

Abbildung 1: Die Vorlaufzeiten für Leistungstransformatoren und Generatoren haben sich auf über zwei Jahre erhöht.

Quelle: Wood Mackenzie, „Lieferengpässe und ein unflexibler Markt führen zu langen Lieferzeiten für Leistungstransformatoren“, 22. November 2023.

Die Folgen könnten sich auf den gesamten Technologiesektor auswirken. Ohne genügend neue Rechenzentren könnten KI-Dienstleister gezwungen sein, ihre begrenzten Rechenressourcen nur den wertvollsten Anwendungen zuzuweisen. Darüber hinaus könnte die unbegrenzte Nachfrage nach Grafikprozessoren (GPUs) irrelevant werden, wenn nicht genügend Rechenzentren und Elektrizität vorhanden sind, um die Leistungsfähigkeit dieser Produkte voll auszuschöpfen.

Chancen im Bereich erneuerbare Energien und Energieeffizienz

Positiv ist zu vermerken, dass der voraussichtliche Engpass in der herkömmlichen Stromversorgung die Tür für Lösungen im Bereich der erneuerbaren Energien öffnet, insbesondere angesichts der Ziele der Cloud-Anbieter, Netto-Null-Emissionen mittels sauberer Energie zu erreichen.

Laut einem Bericht von S&P Global aus dem Jahr 2023 entfallen allein auf fünf Tech-Giganten mehr als die Hälfte der weltweiten Anschaffungen von Unternehmen für erneuerbare Energien.8 Bis 2026 dürfte der Anteil erneuerbarer Energien an der Stromerzeugung steigen und den Nachfrageanstieg in hochentwickelten Volkswirtschaften wie den USA und der Europäischen Union ausgleichen und so zur Verdrängung fossiler Brennstoffe beitragen.9

In den USA ist die Warteschlange für den Netzanschluss – Projekte, die auf den Anschluss an das Stromnetz warten, ein Indikator für die kurzfristige Entwicklung – Mitte 2023 auf über zwei Terawatt angestiegen, was mehr ist als die bestehende Gesamtkapazität der USA. Erneuerbare Energien machen fast 95 % des Energiemixes aus.10

Dieser Übergang verdeutlicht die Chancen für Entwickler erneuerbarer Energien in Nordamerika. Spezialisierte Entwickler wie Innergex und Boralex zeichnen sich durch ihre Fähigkeit aus, die Genehmigungen der lokalen Behörden und der First Nations einzuholen. In Großbritannien ist SSE Renewables ein bedeutender Anbieter im Bereich der Offshore-Windenergieentwicklung. Mittlerweile spielen Hochspannungskabelanbieter wie die in Italien ansässige Prysmian Group eine entscheidende Rolle beim Netzausbau zur Versorgung von Standorten für erneuerbare Energien in dünner besiedelten Gebieten.

Für Betreiber von Rechenzentren haben die Sicherstellung einer ausreichenden Stromversorgung und die Steigerung der Effizienz höchste Priorität. Die Strategien reichen von der Verlagerung der Betriebe näher an die Energiequellen in Märkten der Stufe 2 bis hin zur Erkundung von Möglichkeiten der Eigenstromerzeugung wie Mikronetzen, Brennstoffzellen, kleinen Kernreaktoren und Wasserstoffkraft.

Was die Effizienz betrifft, ist der Stromverbrauch globaler Rechenzentren trotz des erheblichen Wachstums der Cloud-Infrastruktur im letzten Jahrzehnt seit 2015 aufgrund von Effizienzsteigerungen leicht gestiegen. Und unserer Ansicht nach gibt es Gründe für die Annahme, dass diese Effizienzgewinne zumindest einen Teil des zusätzlichen Energiebedarfs der KI ausgleichen können.

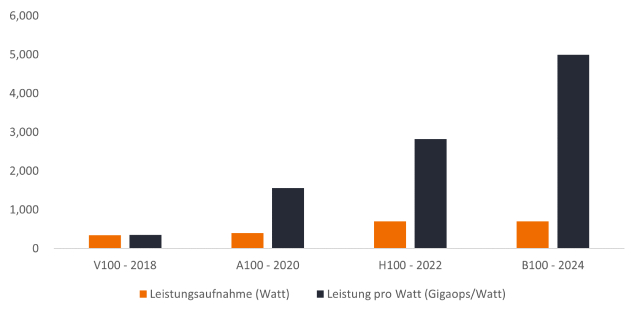

Es gibt kontinuierliche Bemühungen, die Effizienz großer KI-Sprachmodelle und GPUs zu verbessern. Während beispielsweise der Stromverbrauch der Nvidia-GPUs von 350 Watt im Jahr 2018 auf 700 Watt im Jahr 2024 gestiegen ist, ist die Wertentwicklung pro Watt exponentiell gestiegen (siehe Abbildung 2 unten). In einem aktuellen Artikel diskutieren die Portfoliomanager unserer Technologie- und Immobilienteams über die neueste Markteinführung der Nvidia B100 GPU und analysieren die Nachfrage nach Rechenzentren aus der Immobilienperspektive.

Abbildung 2: Schnelle Verbesserungen bei der Leistung der GPUs im Rechenzentrum von Nvidia pro Watt nach Generation

Quelle: Nvidia und Nextplatform. Analyse von Janus Henderson Investors basierend auf FP16 Tensor Core.

Quelle: Nvidia und Nextplatform. Analyse von Janus Henderson Investors basierend auf FP16 Tensor Core.

Chancen mit wichtigen Rechenzentrums-Enablern

Mehrere wichtige Akteure dürften vom Rechenzentrumsboom profitieren, darunter Equinix, der größte Rechenzentrumsvermieter, und Ausrüstungslieferanten wie Vertiv und Eaton. Die Auswirkungen erstrecken sich auf die gesamte Energieversorgungskette und betreffen auch Unternehmen wie Prysmian und Schneider Electric, die vom erhöhten Elektrifizierungsbedarf profitieren dürften.

Ein weiterer Baustein für neue Rechenzentren sind hocheffiziente Kühlsysteme. KI-Workloads erfordern umfangreiche Berechnungen und erhöhen die Wärmeabgabe in Rechenzentren exponentiell. Zentren, die Flüssigkeitskühlungstechnologien einsetzen, können den Stromverbrauch im Vergleich zur herkömmlichen Luftkühlung allein um 20 % senken.11 Spezialisierte Unternehmen wie Nvent bieten diese thermischen Lösungen an.

Die Versorgungsunternehmen bereiten sich auf den deutlichen Anstieg der prognostizierten Energielast vor, indem sie ihre Investitionsbudgets zur Stärkung der Netzinfrastruktur deutlich erhöhen. Von den erhöhten Ausgaben könnten neben den Herstellern von Übertragungsleitungen auch Zulieferer von Komponenten wie Messwandlern, Sicherungen und Schaltern profitieren.

Abwägung des Energiebedarfs von KI gegenüber den Vorteilen

Auch wenn die Anwendungsmöglichkeiten künstlicher Intelligenz noch relativ jung sind und viele Unsicherheiten mit sich bringen, verfügt sie über das Potenzial, Vorteile zu bringen, die den erhöhten Energieverbrauch rechtfertigen könnten, insbesondere da erneuerbare Energieträger fossile Brennstoffe bei der Stromversorgung von Rechenzentren ersetzen.

Durch eine effektivere Umverteilung der Ressourcen könnte die KI die menschliche Produktivität drastisch steigern. Darüber hinaus birgt sie das Potenzial, bahnbrechende Neuerungen im Gesundheitswesen voranzutreiben, indem sie die Biomedizin und Arzneimittelentdeckung beschleunigt und personalisierte Behandlungen im großen Maßstab ermöglicht.

Ein sich rasch entwickelnder Markt

Die Rechenzentrumsbranche entwickelt sich aufgrund technologischer Innovationen rasant weiter. Für Anleger ergeben sich daraus erhebliche Wachstumschancen, es birgt jedoch auch Fallstricke, wenn die Entwicklungen nicht aufmerksam beobachtet werden.

Für Anleger, die vom Rückenwind des Wachstums der Rechenzentren profitieren möchten, ist aus unserer Sicht eine proaktive Überwachung drohender Engpässe und der spezialisierten Lösungsanbieter sowie die Steuerung der damit verbundenen Risiken von entscheidender Bedeutung.

1 Stephen Tusa, Jr., et al., JP Morgan Research Note, 29. Februar 2024.

2 Pranay Ahlawat et al., „Eine neue Architektur zur Verwaltung von Datenkosten und -komplexität“, Boston Consulting Group, Februar 2023.

3 Internationale Energieagentur, „Electricity 2024 Report“, Januar 2024.

4 Srini Bangalore. et al., „Investieren in die wachsende Rechenzentrumswirtschaft“, McKinsey & Company, 17. Januar 2023.

5 Internationale Energieagentur, „Electricity 2024 Report“, Januar 2024.

6 Statista.com; Monatlicher Energiebericht der EIA

7 Cloudscene über Statista, Stand September 2023.

8 A. Wilson, „Rechenzentrumsunternehmen setzen Einkaufstour für erneuerbare Energien fort und überschreiten in den USA 40 GW, S&P Global“, 28. März 2023.

9 Internationale Energieagentur, „Electricity 2024 Report“, Januar 2024.

10 T. Lenoir, „US Interconnection Queues Analysis 2023“, S&P Global, 28. August 2023.

11 Internationale Energieagentur, „Electricity 2024 Report“, Januar 2024.

WICHTIGE INFORMATIONEN

Verweise auf einzelne Wertpapiere stellen keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, sein verbundener Berater oder seine Mitarbeiter können eine Position in den genannten Wertpapieren halten.

Technologiebranchen können erheblich von der Veralterung bestehender Technologien, kurzen Produktzyklen, sinkenden Preisen und Gewinnen, dem Wettbewerb durch neue Marktteilnehmer und der allgemeinen Wirtschaftslage betroffen sein. Ein konzentriertes Investment in einer einzelnen Branche kann stärkeren Wertschwankungen unterliegen als dies bei weniger konzentrierten Anlagen und am Gesamtmarkt der Fall ist.

Concentrated investments in a single sector, industry or region will be more susceptible to factors affecting that group and may be more volatile than less concentrated investments or the market as a whole.

Die Energiebranche kann durch Schwankungen der Energiepreise, des Angebots an und der Nachfrage nach Kraftstoffen, durch Umweltschutzmaßnahmen, den Erfolg von Explorationsprojekten sowie durch steuerliche und andere staatliche Regelungen erheblich beeinflusst werden.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Der weltweite Ausbau von Rechenzentren wird maßgeblich durch Fortschritte im Bereich der künstlichen Intelligenz (KI) vorangetrieben und führt zu einem sprunghaft ansteigenden Strombedarf, der die Kapazität der bestehenden Netzinfrastruktur zur ausreichenden Stromversorgung übersteigen könnte.

- Mögliche Stromengpässe bergen für Anleger sowohl Risiken als auch Chancen. Sie könnten das Wachstum von Unternehmen in den Bereichen Rechenzentren, KI und verwandten Branchen behindern, könnten aber auch Chancen in den Bereichen erneuerbare Energien, Energieeffizienz und Komponentenanbieter eröffnen.

- Unserer Ansicht nach sollten Anleger Unternehmen den Vorzug geben, die zum Ausbau von Rechenzentren beitragen, gleichzeitig drohende Stromengpässe aktiv im Auge behalten und nach spezialisierten Unternehmen Ausschau halten, die sich mit den Grenzen der Infrastruktur befassen.