Zentrale Erkenntnisse:

- Die Chancen bei europäischen verbrieften Krediten nehmen mit immer mehr EU-konformen Emissionen von den globalen Märkten zu. Dadurch ergeben sich Möglichkeiten, die Diversifizierung zu erhöhen, den relativen Wert zu erfassen und das Portfolio zu stabilisieren, indem es aktiv aufgeteilt wird.

- Eine aktive Verteilung der Anlagen über Regionen, Jurisdiktionen, Subsektoren und Laufzeiten hinweg mit engen Zinsaufschlägen und einer hohen Verfügbarkeit von festverzinslichen Wertpapieren kann zu einer Optimierung der Performance und einer Steigerung der Erträge führen.

- Angesichts der Unsicherheit in Bezug auf Zinsen, Inflation und Geopolitik, die sich für 2026 abzeichnet, können Anleger die strukturelle Widerstandsfähigkeit der verbrieften Anlageklasse nutzen, um die Portfoliostabilität zu verbessern und defensive Erträge zu erzielen.

Der Markt für verbriefte Kredite geht mit einem klaren Thema in das Jahr 2026: Ein wachsendes und sich erweiterndes Chancenspektrum für europäische Anleger, das durch die Angleichung der Regulierungsvorschriften und die globalen Emissionstrends angetrieben wird. Diese Entwicklung schafft Möglichkeiten, Portfolios zu globalisieren, relative Werte zu nutzen und neue Chancen in Primärmärkten zu ergreifen, vor dem Hintergrund einer volatilen Makro-Landschaft.

Globalisierung von Portfolios: regulatorische Angleichung ermöglicht Skalenvorteile

Eine der bedeutendsten Entwicklungen ist der Anstieg der EU-konformen verbrieften Emissionen aus nichteuropäischen Ländern. Die Möglichkeit für in Europa ansässige Anleger, wirklich global diversifizierte verbriefte Portfolios aufzulegen, wurde nach der Umsetzung der europäischen Verbriefungsverordnung im Jahr 2019 stark eingeschränkt. Die globalen Emittenten von Verbriefungen erkennen jedoch zunehmend die Vorteile, die sich aus einer Strukturierung ihrer Geschäfte nach europäischen Anforderungen ergeben, da sich so die Reichweite ihrer Anlegerbasis erhöht.

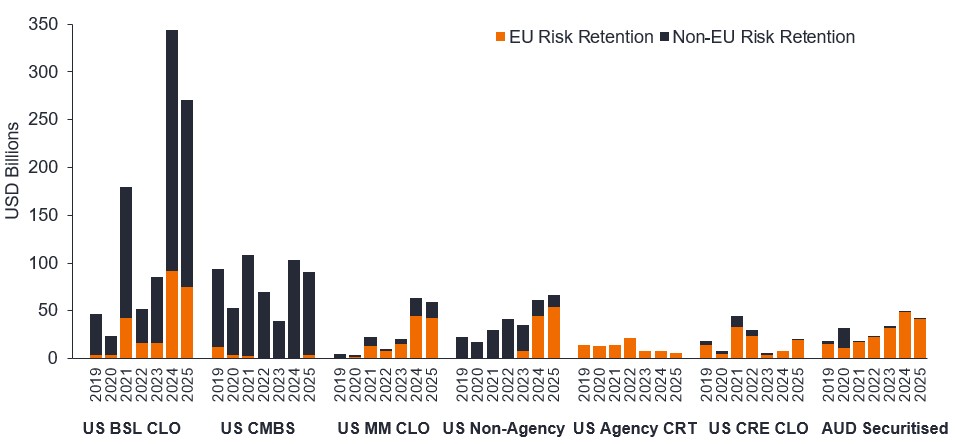

Abbildung 1: Einige Sektoren weisen ein höheres Emissionsvolumen auf

Quelle: Janus Henderson Investors, Stand: 30. September 2025.

Hinweis: Nicht alle US-Emissionen, die in der Lage sind, einen Risikoselbstbehalt in Höhe von EU/UK-Risiken vorzunehmen, entsprechen vollständig der EU-/UK-Verbriefungsverordnung, da andere Artikel der Verordnung möglicherweise nicht erfüllt werden. BSL CLO: Broadly Syndiced Collateralised Loan Obligations; CMBS: Commercial Mortgage-Backed Securities; MM CLO: Middle-Market Collateralised Loan Obligations; CRI: Credit Risk Transfer; CRE CLO: Commercial Real Estate CLO; AUD Verbrieft: Australische verbriefte Wertpapiere.

Ein Land, das davon profitiert hat, ist Australien, ein im Verhältnis zur Größe seiner Wirtschaft großer Verbriefungsmarkt mit weniger restriktiven Vorschriften als Europa. Dennoch entscheiden sich die meisten ihrer Anleger dafür, die europäischen Vorschriften einzuhalten. Das Land hat vom anhaltenden Wachstum und insbesondere in diesem Jahr von der erheblichen Verengung der Spreads profitiert. Nachdem die australischen Verbriefungsmärkte im vergangenen Jahr einen Emissionsrekord nach der globalen Finanzkrise (GFC) aufgestellt hatten, verzeichneten die australischen Verbriefungsmärkte 2025 ein weiteres starkes Emissionsjahr[1]. Dies ist ein Bereich, in dem wir seit langem aktiv sind, wobei unsere globale Plattform über spezielle lokale Ressourcen und langfristige Beziehungen zu Emittenten verfügt. Tatsächlich haben wir in den vergangenen Jahren erheblich in diesen Sektor investiert, während unsere Wettbewerber entweder keine Ressourcen zugewiesen bekamen oder erst jetzt damit begannen. Unsere Einstellung ist nach wie vor konstruktiv, wenn auch angesichts der raschen Verbreitung und Kompression, die 2025 erlebt wurde, weniger optimistisch.

Für europäische Anleger bedeutet diese Ausweitung der infragekommenden Emissionen, dass ihre Portfolios zunehmend über aufsichtsrechtlich auferlegte regionale Beschränkungen hinausgehen und so eine echte globale Diversifizierung vornehmen und gleichzeitig den relativen Wert und die Skalierbarkeit maximieren können. Beispielsweise kann eine Rotation von australischen ABS, bei denen es jetzt weniger Relative Value gibt, in US-amerikanische Non-Agency-RMBS umgeschichtet werden, die in den letzten Jahren auch europäische Anforderungen erfüllt haben und derzeit als überzeugende Relative Value-Strategie hervorstechen. Unsere globale Plattform für verbriefte Wertpapiere bietet fundiertes Fachwissen und lokale Beziehungen, die uns einen effizienten Zugang zu diesen Märkten ermöglichen und so die Optimierung der Risiko-Rendite-Profile und die fundamentale Diversifizierung, die verbriefte Kredite bieten, ermöglichen.

Darüber hinaus ergreifen die europäischen Regulierungsbehörden proaktive Maßnahmen, um das Ungleichgewicht zu restriktiver Verbriefungsvorschriften anzugehen, was hoffentlich auch dazu führen sollte, die Marktdynamik in naher Zukunft weiter zu verbessern.

Verbriefte Emissionen: starkes Angebot bei entsprechender Nachfrage

Nach einem starken Jahr 2024 bleibt das Emissionsvolumen auch im Jahr 2025 hoch und hat mit 151 Milliarden Euro einen Rekordwert nach der globalen Finanzkrise erreicht, der 2026 mit 175 Milliarden Euro[2] voraussichtlich noch einmal übertroffen wird. Insgesamt wurde dieses Angebot effektiv absorbiert, was sich in stetigen Zuflüssen bei wachsendem Interesse der Anleger an verbrieften Strategien zeigt, was die Kreditspreads stützt.

Innerhalb Europas war Spanien ein Lichtblick, da die Wirtschaft davon profitierte, zu den stärksten in der Region zu gehören, mit einem deutlichen Anstieg der Emissionen, insbesondere von Bankplattformen mit vollständigen Kapitaltransaktionen. Umgekehrt hat sich Deutschland langsamer erholt, die Wertentwicklung bei deutschen Verbraucher-ABS hat sich jedoch allmählich stabilisiert. Die erwarteten fiskalischen Anreize im Zusammenhang mit den Rüstungsausgaben könnten ab Mitte 2026 zu einer weiteren Verbesserung beitragen. Wir erwarten, dass das nächste Jahr weiterhin solche Emissionstrends von Verbraucherprofilen und bankbezogenen Plattformen in Europa sehen wird.

Ermittlung eines relativen Werts an den Primärmärkten

Die Primärmärkte waren aktiv bei der Bereitstellung vollständiger Kapitalsegmente; Dies ging zu einem Großteil darauf zurück, dass europäische Banken Verbriefungen nutzten, um eine Kapitalentlastung zu erreichen. Solche Angebote von Banken sind aus unserer Sicht aufgrund ihrer positiven Erfolgsbilanz, ihrer soliden Governance und ihrer langen, transparenten Daten positiv. Mezzanine-Bonds bieten im Vergleich zu älteren Tranchen eine höhere Rendite. Ihre zunehmende Verfügbarkeit in einigen Sektoren war ein bemerkenswertes Merkmal des Jahres 2025 und könnte sich im nächsten Jahr fortsetzen. Wie bereits erwähnt, haben sich die mezzaninen Spreads deutlich verringert. Aus diesem Grund ist Vorsicht geboten, wenn man sich im Kapitalaufbau befindet.

Europäische CMBS haben sich mit einem Emissionsvolumen von fast 8 Milliarden Euro[3] wieder in Schwung gebracht, was einen winzigen Anteil am Markt darstellt, aber die zweithöchste jährliche Gesamtsumme seit der globalen Finanzkrise. Positiv ist, dass die Breite der erstklassigen Sponsoren zunimmt, ebenso wie die Qualität der Aktiva. Dies hat zu einer willkommenen Diversifizierung auf einem attraktiven Niveau und zu mehr Full-Cap-Emissions geführt. Wir hoffen, dass dies der Beginn eines positiven Kreislaufs für diesen Sektor ist, wobei ein weiterer Anstieg der Emissionen im nächsten Jahr erwartet wird.

Die Volatilität meistern: Korrelation mit Unternehmensanleihen

Wir gehen davon aus, dass die Verbriefungsmärkte auch im Jahr 2026 die breiten Risikomärkte mit einer gewissen Verzögerung und einem gewissen Beta verfolgen werden, da die makroökonomische Volatilität und die politische Unsicherheit anhalten. Zinsvolatilität, anhaltende Inflation und geopolitische Spannungen werden sich wahrscheinlich auf die Spreads auswirken. Allerdings bieten verbriefte Vermögenswerte in diesem Umfeld eine strukturelle Widerstandsfähigkeit.

Variabel verzinsliche Kupons dämpfen die Volatilität der Gesamtrendite, während das Engagement in bestimmten Sicherheitenpools wie Autokrediten, Verbraucherforderungen und Hypotheken grundlegende Diversifizierungschancen nach Region, Land und Anlageklasse bietet. Diese Merkmale positionieren verbriefte Unternehmensanleihen in einem unsicheren Marktumfeld als defensive, einkommensgenerierende Allokation. Wir sind der Meinung, dass die Anleger die Diversifizierung ihrer Anleihenportfolios über den gesamten Zinszyklus hinweg beibehalten sollten, wobei die variable Verzinsung eine wesentliche Komponente eines gut diversifizierten Portfolios sein sollte.

Wichtig ist, dass das Marktbeta zwar die Spreads beeinflussen wird, die zugrunde liegende Wertentwicklung der Sicherheiten jedoch weiterhin in den Fundamentaldaten der Verbraucher und der realen Vermögenswerte verankert ist. Diese Verbindung verringert die Sensitivität gegenüber idiosynkratischen Unternehmensrisiken, was unserer Meinung nach die Anlagechance für verbriefte Kredite als stabilisierende Kraft in diversifizierten Portfolios verstärkt.

Die strukturelle Sicherheit im Jahr 2026 erfassen

Im Jahr 2026 stellen verbriefte Kredite eine skalierbare und hochrentable Anlage mit eingebetteten Volatilitätsminderern dar, während die Spreads für festverzinsliche Wertpapiere schrumpfen und deren Anfälligkeit für Volatilität zunimmt. Angesichts der zunehmenden globalen Möglichkeiten im Rahmen von EU-konformen Rahmenwerke haben europäische verbriefte Anleger ihren eigenen Horizont erweitert, wobei die Anlageklasse so positioniert ist, dass sie im kommenden Jahr Widerstandsfähigkeit und Relative Value bietet. Angesichts starker technischer Daten, einer robusten Emissionstätigkeit und attraktiver Einstiegspunkte am Primärmarkt sind wir der Meinung, dass sich verbriefte Kredite als strategische Allokation für 2026 eignen.

Fußnoten

[1] Source: JP Morgan International Securitisation Research, as at 30 September 2025.

[2]Source: Deutsche Bank, 28 November 2025.

[3] Source: BAML, 27 November 2025.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.