Zentrale Erkenntnisse:

- Im Rohstoffsektor zeichnet sich ein breiterer, langfristiger „Superzyklus 2.0“ ab, der durch Deglobalisierung, Dekarbonisierung, demografische Entwicklungen und Künstliche Intelligenz vorangetrieben wird.

- Angebotsengpässe treffen auf eine strukturell steigende Nachfrage. Jahrelange Unterinvestitionen in Bergbau und Verarbeitung schaffen ein unterstützendes Umfeld für nachhaltig erhöhte Rohstoffpreise.

- Ein aktiver Ansatz kann hochwertige Rohstoffunternehmen mit erstklassigen Vermögenswerten, starken Bilanzen, niedrigen Kosten oder hohen Margen, gutem Zugang zu Finanzierung sowie starken oder sich verbessernden Nachhaltigkeitsprofilen identifizieren, um attraktive langfristige Renditen zu erzielen.

F: Welche Faktoren haben die hohen Renditen für den Rohstoffsektor im Jahr 2025 bestimmt?

A: Ein wesentlicher Treiber für die Gesamtrendite des S&P Global Natural Resources USD Index von 29,7% (MSCI ACWI +22,9%)1 war der strukturelle Trend der Deglobalisierung und damit die Verlagerung hin zum Nearshoring und zur Eigenständigkeit bei wichtigen Rohstoffen Werkstoffe. Die Investitionen in Lieferketten außerhalb Chinas haben zugenommen, wobei der Bergbau zu den Hauptnutznießern dieses Trends zählt, darunter Gold, Kupfer, Uran, Lithium, Seltene Erden und Wolfman. Besonders gut schnitt der Lithiumsektor ab, der in den letzten Jahren unter einem Überangebot litt. Die robuste Nachfrage angesichts der engeren Nachfrage führte zu einem starken Anstieg des Lithiumpreises.

Ein weiterer wichtiger Faktor war die Abwertung des US-Dollars; Die Anleger reduzierten ihr Engagement in US-Anlagen aufgrund der globalen Unsicherheit, des erhöhten Konzentrationsrisikos für die Marktvolatilität und der Zollpolitik von US-Präsident Trump. Der US-Dollar steht unter Druck, da die Länder ihre Reservewährungen neu bewerten und ihr Engagement in US-Staatsanleihen verringern. Dieses Umfeld kam Gold und Edelmetallen sehr zugute. Vor allem Gold hatte mit seiner doppelten Rolle als Rohstoff und als finanzieller Vermögenswert ein spektakuläres Jahr. Wenn es als Wertspeicher betrachtet wird – in Zeiten der Unsicherheit, in denen Risikoanlagen längeren Phasen höherer Volatilität unterliegen – wird es besonders attraktiv, wie wir im Jahr 2025 und aktuell gesehen haben.

F: Wie schneidet der „Superzyklus 2.0“ im Vergleich zum von China angeführten Superzyklus in den 2000er Jahren ab?

A: Der Superzyklus von 2000–2011 wurde größtenteils durch die rasche Industrialisierung und Urbanisierung Chinas vorangetrieben. Diesmal, mit dem „Superzyklus 2.0“, sind die Nachfragetreiber der Deglobalisierung breiter, globaler und möglicherweise längerfristig. Die Wiederherstellung der Lieferketten für kritische Mineralien, um den Trend zur Deglobalisierung zu erleichtern, ist äußerst rohstoffintensiv, zeitaufwändig und kann oft Jahrzehnte dauern. Es ist zudem sehr kapitalintensiv, ein Angebot aufzubauen, das die zukünftige Nachfrage deckt. So liegen die Investitionsausgaben beispielsweise im Bergbau immer noch auf einem 30-Jahrestief.2 Es ist eine Phase nachhaltiger Investitionen erforderlich, nicht nur in den Abbau von Rohstoffen, sondern auch in die nachgelagerte Lieferkette, d. h. Raffinierungs-, Verarbeitungs- und Produktionsinfrastruktur.

Die Demografie ist ein weiterer wichtiger Treiber dieses Superzyklus. Während des von China angeführten Rohstoff-Superzyklus führte die Migration zu einer beispiellosen industriellen Nachfrage. Anders als im Westen, in Japan und Südkorea, wo niedrige Geburtenraten zu einem langsameren Bevölkerungswachstum führen, wächst die Bevölkerung in den Schwellen- und Frontierländern – insbesondere in Subsahara-Afrika und Zentralasien. Darüber hinaus erleben wir eine rasante Urbanisierung und eine wachsende Mittelschicht, die voraussichtlich im Jahr 2025 erstmals die Marke von vier Milliarden Menschen übersteigen und in den nächsten zehn Jahren zu einer weiteren Milliarde Menschen beitragen wird.3 Diese Faktoren deuten auf eine über mehrere Jahrzehnte dauerhafte, steigende Nachfrage nach wichtigen Rohstoffen in Bezug auf Energiebedarf, Wassersysteme, Baumaterialien für Infrastruktur, Nahrungsmittel und Landwirtschaft hin.

Dekarbonisierungsbemühungen durch Elektrifizierung sind sehr ressourcenintensiv und bieten daher einem wichtigen Rückenwind für die Bergbauindustrie sowie die mit ihr verbundenen Rohstoffunternehmen. Kupfer ist für Stromerzeugung, Stromnetze, Elektrofahrzeuge und Ladeinfrastruktur sowie Batterien und Speichersysteme von entscheidender Bedeutung. Dies führt zu einer steigenden Nachfrage nach Metallen wie Lithium, Nickel, Aluminium, Silber, Seltenen Erden und kritischen Mineralien. Solar-, Wind-, Wasser-, Erdwärme- und Biomasseenergie gehören zu den wichtigsten alternativen Energiequellen. Die Bedeutung der Dekarbonisierung lässt sich durch das Argument der Europäischen Kommission zusammenfassen, dass die Energiewende nicht mehr nur eine Klimapflicht ist; es ist auch eine strategische und geopolitische Notwendigkeit.

F: Welche Rolle spielt KI im Rohstoffsektor?

A: Um die explosive Nachfrage nach KI zu decken, sind extrem energieintensive Rechenzentren erforderlich, was die Nachfrage nach Investitionen in die Strominfrastruktur und zunehmend auch in die Kernenergie beschleunigt. Dies hat bedeutende Auswirkungen auf die Urannachfrage und die Kernbrennstoffmärkte.

Aus der Sicht von Produktivität, Effizienz und Kosten ist die Rohstoffbranche eine unglaublich datenreiche Branche – von geologischer Entnahme und Exploration bis hin zur Verarbeitung und Anlagenoptimierung. KI wird zunehmend eingesetzt, um geologische Daten zu analysieren, die Explorationseffizienz zu verbessern, Explorationstechniken zu optimieren, die Rückgewinnungsraten zu erhöhen und den Reagensverbrauch in Verarbeitungsanlagen zu reduzieren. Diese Anwendungen verbessern unmittelbar die Produktivität und die Margen. Die Branche kann eine starke Erfolgsbilanz bei der Einführung neuer Technologien vorweisen, und KI wird zunehmend die betriebliche Effizienz unterstützen und nicht nur ein nachgelagerter Nachfragetreiber sein.

F: Die Energiemärkte sind in der Regel volatil, und das gilt jetzt auch umso mehr. Wie schätzen Sie den Sektor kurz- und mittelfristig ein?

Wir sind gerade in das viertgrößte Ereignis für die globalen Ölmärkte in den letzten 40 Jahren eingetreten. Nach dem Beginn des Iran-Konflikts ist der Markt aggressiv von extremer Unbekümmertheit zu großer Panik über die Einstellung der Schiffahrt durch die Straße von Hormus umgeschwenkt. Am 9. März stieg der Ölpreis um etwa 30 % auf 119,48 US-Dollar pro Barrel (bbl), aber der Markt schloss diesen Tag nur mit einem Plus von 4 %. In den nächsten zwei Wochen wurde Öl von 77 US-Dollar je Barrel auf 102 US-Dollar je Barrel gehandelt und liegt nun bei 92 US-Dollar je Barrel (zum Zeitpunkt der Erstellung dieses Artikels am 23. März).4 Die einzigen anderen Bewegungen dieser Größenordnung waren während der Invasion im Golfkrieg 1990–1991, dem Aufschwung nach der globalen Finanzkrise von 2008 und dem Einbruch nach der COVID-Pandemie im Jahr 2020 zu beobachten.5 Alle diese übergroßen Schwankungen wurden durch verschiedene Ereignisse ausgelöst, was jedoch darauf hindeutet, dass mindestens 150 US-Dollar je Barrel wahrscheinlich sein werden, wenn die Beschränkungen bestehen bleiben. Zur Perspektive: Der normale Ölpreis dürfte bei etwa 80 US-Dollar je Barrel liegen, und zwar in der Spanne von 60 USD bis 100 USD je Barrel.

F: Wo lassen sich aktuell die attraktivsten Chancen im Rohstoffsektor finden?

A: Unserer Ansicht nach werden strukturelle Themen und das aktuelle makroökonomische Umfeld eher den Bergbau und die Mineralien begünstigen, wo die Chance für aktive Anleger, Alpha (höhere Renditen als die Benchmark) zu erzielen, unter den aktuellen Bedingungen wesentlich größer ist.

Dies steht im Gegensatz zur Landwirtschaft, die tendenziell über effiziente globale Handelsströme verfügt, die schwer zu stören sind, da sie in großem Umfang produziert werden, und tendenziell in hohem Maße substituierbar sind. Handelsrouten werden umgeleitet, alternative Lieferanten entstehen und die Preise normalisieren sich schneller als in stärker fragmentierten Sektoren. Stockpicker haben weniger Gelegenheit, „Knappheit zu kaufen“ oder auf anhaltende regionale Verwerfungen zu setzen. Es ist weniger wahrscheinlich, dass eine Abhängigkeit von den Rohstoffpreisen allein nachhaltige Überrenditen erzielt.

F: Wie sieht Ihr Ausblick für Rohstoffe für den Rest des Jahres und darüber hinaus aus?

A: Das aktuelle Umfeld mit der Umstrukturierung der Lieferkette, dem Ausbau der KI-Infrastruktur, der Energiewende und den gestiegenen Verteidigungsausgaben aufgrund der geopolitischen Unsicherheit sowie demografischem Rückenwind scheint die Rohstoffbranche zu unterstützen, und wir glauben, dass der aktuelle Superzyklus noch ganz am Anfang steht . Mit den zunehmenden Investitionen in die Infrastruktur, das verarbeitende Gewerbe und den Energiesektor dürfte Inflationsdruck entstehen. Rohstoffe profitieren von ihrer Wirkung als Inflationsabsicherung. Eine starke Nachfrage führt tendenziell zu höheren Preisen, da viele Rohstoffe direkt von einem Inflationsumfeld profitieren. Zudem werden viele Rohstoffaktien im Vergleich zum globalen Aktienmarkt nach wie vor zu attraktiven Bewertungen trading.

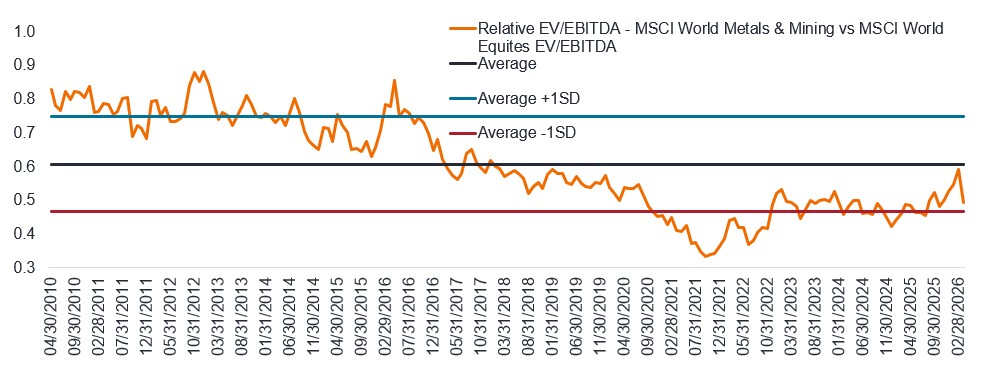

Abbildung 1: Rohstoffaktien werden im Vergleich zum breiten Aktienmarkt zu attraktiven Bewertungen trading

Quelle: Bloomberg, Analyse von Janus Henderson Investors, Stand: 23 März 2026. EV/EBITDA ist eine Bewertungskennzahl, die berechnet wird, indem value durch das Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisation (EBITDA) geteilt wird. EV/EBITDA wird verwendet, um value eines Unternehmens aus der Perspektive eines Käufers zu bewerten, wobei neben dem Aktienkurs auch etwaige Schulden oder Bargeldbestände berücksichtigt werden. Die Standardabweichung (SD) misst, wie weit die heutige Bewertung von ihrem historischen Durchschnitt entfernt ist, skaliert danach, wie volatil die Bewertung typischerweise ist. Eine niedrigere Standardabweichung zeigt an, dass die Bewertungen günstiger sind als ihr langfristiger Durchschnitt; je höher die Standardabweichung, desto teurer die Bewertung. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Rohstoffaktien haben das Potenzial, langfristige attraktive Renditen zu erzielen und im Vergleich zu breiteren globalen Aktien wertvolle Diversifizierungsvorteile zu bieten. Wir sind der Meinung, dass ein aktiver Anlageansatz für dieses Umfeld gut geeignet ist, der sich auf qualitativ hochwertige Rohstoffunternehmen mit nachhaltigen Wettbewerbsvorteilen wie erstklassigen Vermögenswerten, starken Bilanzen, niedrigen Kosten oder hohen Margen und einem verbesserten Nachhaltigkeitsprofil konzentriert.

1 S&P Dow Jones, Refinitiv Datastream, Gesamtrendite in USD 1 Jahr bis 31 Dezember 2025. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

2 Bloomberg Company Reports, Wood Mackenzie, ABARE EIA, China NBS, Johnson Mattheu, Jefferies Estimates, Stand: 31 December 2023.

3 weforum.org; Wie die Welt trotz aller Erwartungen die Dominanz der Mittelschicht erreicht hat; 18. Juli 2025.

4, 5 Trading Economics; WTI-Rohölpreise bis zum 23 März 2026.

Alpha: Die Differenz zwischen der Rendite eines Portfolios und seiner Benchmark nach Anpassung an das eingegangene Risiko. Diese Kennzahl wird verwendet, um festzustellen, ob ein aktiv verwaltetes Portfolio unter Berücksichtigung des eingegangenen Risikos einen Mehrwert im Vergleich zu einer Benchmark bietet. Ein positives Alpha zeigt an, dass ein Manager einen Mehrwert generiert hat.

Bilanz: Liefert Hinweise zur Finanzlage eines Unternehmens. Die Bilanz fasst die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt zusammen. Die einzelnen Teile vermitteln den Anlegern eine Vorstellung davon, was sich im Besitz eines Unternehmens befindet und was es schuldet. Außerdem geht daraus das von den Aktionären investierte Vermögen hervor.

Investitionsausgaben: Geld, das Unternehmen für den Kauf, die Verbesserung und die Wartung physischer Vermögenswerte wie Immobilien, Maschinen oder Technologie zur Verfügung stellen, um die betriebliche Kapazität zu erhöhen, das Wachstum zu fördern und Umsätze zu generieren. Bei Bergbauprojekten handelt es sich um die Vorabinvestitionen, die erforderlich sind, um ein Projekt von der Exploration oder Machbarkeit in die Produktion zu bringen.

Dekarbonisierung: Der Prozess der Reduzierung der in die Atmosphäre abgegebenen Kohlenstoffmenge, hauptsächlich Kohlendioxid (CO2), um die globale Erwärmung und den Klimawandel zu bekämpfen.

Diversifizierung: Eine Möglichkeit, das Risiko zu streuen, indem verschiedene Arten von Vermögenswerten oder Anlageklassen in einem Portfolio gemischt werden, unter der Annahme, dass sich diese Vermögenswerte in jedem gegebenen Szenario unterschiedlich verhalten. Vermögenswerte mit geringer Korrelation bieten die größte Diversifizierung.

US-Dollar-Abwertung: Abschwächung des US-Dollars gegenüber anderen Währungen.

Volatilität: Die Rate und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt. Bei starken Schwankungen in beide Richtungen spricht man von hoher Volatilität. Sind die Schwankungen langsamer und weniger stark ausgeprägt, spricht man von geringerer Volatilität. Je höher die Volatilität, desto höher das Risiko der Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.