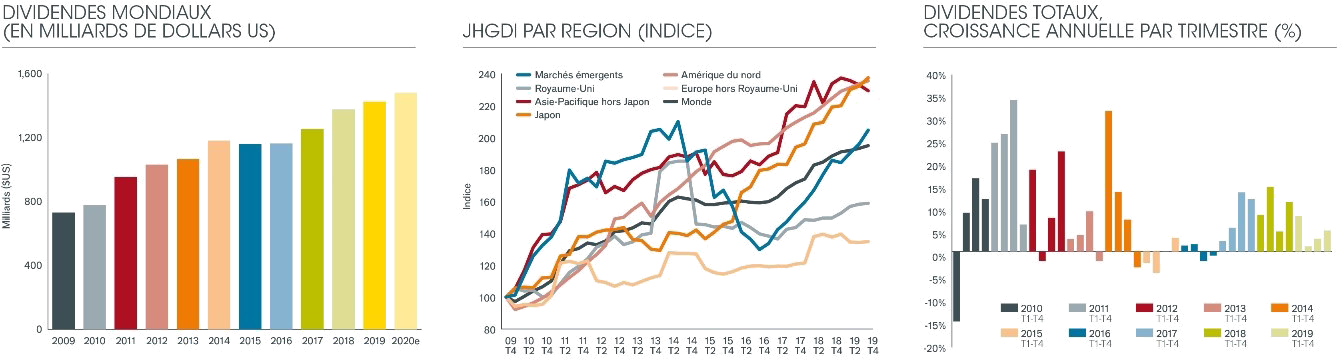

- Die weltweiten Dividenden legten auf absoluter Basis um 3,5% zu und erreichten ein Rekordniveau von USD 1,43 Billionen; das bereinigte Wachstum beträgt 5,4% – Grund für den geringeren absoluten Zuwachs ist der starke Dollar.

- Die bedeutendsten Beiträge zum globalen Dividendenwachstum kamen aus Nordamerika, den Schwellenländern und Japan. In Europa und im Vereinigten Königreich liegt das Wachstum unter dem weltweiten Durchschnitt.

- Die Dividendenzahlungen der im Index erfassten Schweizer Unternehmen beliefen sich im Jahr 2019 auf USD 39,3 Milliarden, was leicht unter dem Rekordwert von USD 40,1 Milliarden aus dem Vorjahr liegt.

- Das bereinigte Wachstum der Schweizer Dividendenzahlung betrug dagegen 3,7% und liegt damit im Einklang mit dem europäischen Durchschnitt. Den grössten Beitrag zum Wachstum leisteten Versicherungsgesellschaften.

- Erstmals seit über zehn Jahren war keines der Schweizer Schwergewichte Roche, Novartis und Nestlé unter den Top 20 der weltweiten Dividendenzahler.

- Im zurückliegenden Jahrzehnt flossen weltweit Dividenden in Höhe von USD 11,4 Billionen; dies bedeutet einen bereinigten Anstieg um 97% (7,0% pro Jahr).

- Für 2020 erwartet Janus Henderson ein bereinigtes Dividendenwachstum von 4,0% auf USD 1,48 Billionen; das entspräche einem absoluten Plus von 3,9% gegenüber 2019.

Die weltweiten Dividenden stiegen 2019 auf die Rekordsumme von USD 1,43 Billionen – ein Plus von 3,5% auf absoluter (unbereinigter) Basis. Das geht aus dem aktuellen Janus Henderson Global Dividend Index hervor. Das bereinigte Wachstum, das den festeren US-Dollar, ungewöhnlich hohe Sonderdividenden und andere technische Faktoren herausrechnet, lag bei 5,4%. Die wichtigsten Beiträge dazu kamen aus Nordamerika, den Schwellenländern und Japan. Neue Rekordergebnisse für 2019 verzeichneten die USA, Kanada, Japan, Russland und Frankreich.

Dennoch stiegen die Dividenden im vergangenen Jahr wegen des schwierigeren weltwirtschaftlichen Umfelds so langsam wie seit 2016 nicht mehr. Die asiatisch-pazifische Region ohne Japan, das Vereinigte Königreich (UK) und Europa (ohne UK) hinkten dem globalen Durchschnitt hinterher. Bei den Branchen verzeichnete der Ölsektor mit einem Dividendenplus von etwa 10% das kräftigste Wachstum, während die Ausschüttungen im Telekommunikationssektor fielen.

Der Trend der drei Vorquartale setzte sich im 4. Quartal fort. Das Dividendenwachstum in Nordamerika verlor allerdings etwas an Schwung, bedingt durch die schwächere Ertragsentwicklung der Unternehmen. Die globalen Dividenden stiegen im 4. Quartal um 4,6% auf die Rekordsumme von USD 291,8 Milliarden, was einem bereinigten Plus von 4,8% entsprach.

Im zurückliegenden Jahrzehnt sind die Ausschüttungen extrem stark gestiegen, nachdem sie 2009 im Zuge der Finanzkrise ein sehr niedriges Niveau erreicht hatten. Seitdem haben sie sich fast verdoppelt – der Zuwachs betrug 95% auf absoluter und 97% auf bereinigter Basis. Ertragsorientierte Anleger konnten 2019 somit USD 694 Milliarden mehr an Dividenden vereinnahmen als zehn Jahre zuvor. In den vergangenen zehn Jahren haben die Unternehmen weltweit sage und schreibe USD 11,4 Billionen an ihre Aktionäre ausgeschüttet.

In Europa sind die Dividenden im zurückliegenden Jahrzehnt langsamer gewachsen als in allen anderen Regionen. Wegen des vergleichsweise hohen Niveaus der Ausschüttungen besteht dennoch weniger Spielraum für weiteres Wachstum. Die europäischen Ausschüttungen fielen 2019 um 2,0% auf USD 251,4 Milliarden, was aber in erster Linie auf die scharfe Abwertung des Euros gegenüber dem US-Dollar zurückzuführen war. Das bereinigte Wachstum lag mit 3,8% etwas unter dem globalen Durchschnitt – allerdings waren die Unterschiede zwischen den einzelnen Ländern beträchtlich.

In der Schweiz lag das bereinigte Dividendenwachstum 2019 mit 3,7% im europäischen Durchschnitt. Den grössten Beitrag zum Wachstum leisteten die Versicherungsunternehmen Zurich, Swiss Re und SwissLife. Die im Index erfassten Schweizer Unternehmen schütteten im Gesamtjahr 2019 USD 39,3 Milliarden aus. Die absoluten Dividendenausschüttungen gingen damit in der Vergleichswährung USD gegenüber dem Vorjahr leicht zurück (2018: USD 41,1 Milliarden). Rund 85% des Ausschüttungsvolumen entfiel auf die zehn grössten Dividendenzahler, angeführt von Nestlé (USD 7,4 Mrd.), Novartis (USD 7,2 Mrd.) und Roche (USD 6,0 Mrd.). Erstmals seit über zehn Jahren war aber keines der drei SMI- Schwergewichte in den Top 20 der weltweiten Dividendenzahler vertreten.

Die höchsten Zuwächse innerhalb Europas verzeichneten die Niederlande und Italien, während Frankreich das einzige europäische Land war, dessen Ausschüttungen ein Rekordniveau erreichten. Unter den grösseren Staaten war Deutschland das Schlusslicht. Insgesamt landete jedoch Belgien auf dem letzten Platz, nachdem Anheuser Busch seine Dividende halbiert hatte. Im Vereinigten Königreich stärkten Sonderdividenden von Rio Tinto und BHP das absolute Wachstum. Das bereinigte Wachstum lag jedoch mit nur 2,9% unter dem globalen Durchschnitt.

Die nordamerikanischen Dividenden stiegen im zurückliegenden Jahrzehnt um 136% – nur in Japan war der Zuwachs noch grösser. Rund die Hälfte des Wachstums der globalen Ausschüttungen in diesem Zeitraum entfiel auf Nordamerika. In den USA stiegen die Dividendenzahlungen 2019 auf bereinigter Basis um 6,8% auf die Rekordsumme von USD 490,8 Milliarden; allerdings schwächte sich das Wachstum im zweiten Halbjahr ab. Zweistellige Dividendenerhöhungen fast sämtlicher Banken waren der bedeutendste Wachstumstreiber. Allein in den vergangenen fünf Jahren haben sich die Ausschüttungen der Geldinstitute in den USA verdoppelt – im Branchenvergleich lag der Bankensektor damit unangefochten an der Spitze. In Kanada war das Dividendenwachstum 2019 kräftiger als in allen anderen grossen Industriestaaten. Auf bereinigter Basis wurde ein Anstieg um 9,5% auf die Rekordsumme von USD 43,8 Milliarden registriert. Die grössten Beiträge dazu kamen aus dem Banken- und dem Energiesektor.

Japan lag beim Dividendenwachstum im fünften Jahr in Folge an der Weltspitze und die Ausschüttungen erreichten eine neue Rekordsumme. In anderen asiatischen Ländern forderten hingegen die schwächere Weltwirtschaft und die Handelsstreitigkeiten ihren Tribut. Besonders schlecht schnitt Südkorea ab, und auch in Taiwan kürzten zwei Drittel aller Unternehmen ihre Dividenden. Australien verzeichnete einen Rückgang der Ausschüttungen um 3,3%, nachdem hohe Sonderdividenden von BHP und Rio Tinto herausgerechnet waren. Zwei Fünftel der australischen Unternehmen senkten 2019 ihre Ausschüttungen; besonders stark betroffen war davon der Bankensektor. Für Singapur und Hongkong waren erfreuliche Zuwächse zu vermelden; allerdings stieg in Hongkong die Zahl der Unternehmen, die Kürzungen oder Streichungen vornahmen.

In China sorgte eine kräftige Dividendenerhöhung von Petrochina für ein Plus von 4,4%. Ohne diesen Effekt wären die chinesischen Ausschüttungen unverändert geblieben. Wie in Australien reduzierte zudem ein ungewöhnlich hoher Anteil von zwei Fünftel der Unternehmen ihre Ausschüttungen. Das Gesamtergebnis für die Schwellenländer profitierte von sehr deutlichen Erhöhungen in Russland.

Für 2020 erwartet Janus Henderson ein geringeres absolutes Wachstum, bedingt durch niedrigere Sonderdividenden; mit USD 1,48 Billionen sollten die Ausschüttungen dennoch um 3,9% gegenüber 2019 zulegen. Das bereinigte Dividendenwachstum läge demnach bei 4,0%.

Fedor Plambeck, Director of Sales, Switzerland & Liechtenstein bei Janus Henderson:

„Das bereinigte Wachstum von 5,4% im Jahr 2019 zeugt von der Robustheit von Dividenden selbst dann, wenn die Wirtschaft einem gewissen Gegenwind ausgesetzt ist. Ein globaler Ansatz der dividendenorientierten Aktienanlage hat für Investoren überdies den Vorteil, dass sie von Diversifikation sowohl nach Ländern und Regionen als auch nach Branchen profitieren können. Vieles deutet darauf hin, dass die Ausschüttungen 2020 im fünften Jahr in Folge ein neues Rekordniveau erreichen werden. Auch in der Schweiz dürfte sich dieser Trend fortsetzen, wobei beim Dividendenwachstum voraussichtlich die Small und Mid Caps gegenüber den SMI-Schwergewichten die Nase vorne haben.“

– Ende –

Presseanfragen

IRF

Jan Söntgerath

Consultant

Tel: +41 43 244 81 58

E-Mail: soentgerath@irf-reputation.ch

Die Wertentwicklung in der Vergangenheit ist keine Garantie für künftige Erträge. Internationale Anlagen sind mit bestimmten Risiken sowie einer höheren Volatilität verbunden als Anlagen, die sich auf die Schweiz beschränken. Zu diesen Risiken gehören Währungsschwankungen, wirtschaftliche oder finanzielle Instabilität, fehlende zeitnahe beziehungsweise zuverlässige Finanzinformationen sowie ungünstige politische oder rechtliche Entwicklungen.

Hinweise für Redaktionen:

Janus Henderson Group (JHG) ist ein weltweit führender aktiver Vermögensverwalter, der seine Aufgabe darin sieht, Anleger beim Erreichen ihrer langfristigen finanziellen Ziele zu unterstützen. Dazu wird ein breites Spektrum von Lösungen angeboten, wie Aktien-, Anleihen-, quantitative Aktien-, Multi-Asset- und alternative Strategien.

Janus Henderson verwaltet ein Anlagevermögen von etwa USD 374,8 Milliarden (CHF 362,9 Milliarden, Stand: 31. Dezember 2019) und hat über 2 000 Mitarbeiter sowie Büros in 28 Städten weltweit. Das Unternehmen mit Sitz in London ist an der New York Stock Exchange (NYSE) und der Australian Securities Exchange (ASX) notiert.

Methodologie

Janus Henderson analysiert jedes Jahr die von den 1 200 grössten Unternehmen nach Marktkapitalisierung (Stand: 31.12. des jeweiligen Vorjahrs) ausgeschütteten Dividenden. Die Dividenden werden am Tag der Ausschüttung im Modell erfasst. Sie werden brutto nach der am Ausschüttungsdatum festgestellten Anzahl der Aktien berechnet (das ergibt einen Näherungswert, da die Unternehmen in der Praxis den Wechselkurs kurz vor dem Ausschüttungstermin festsetzen) und zum dann gültigen Wechselkurs in USD umgerechnet. Werden Gratisaktien angeboten, wird angenommen, dass die Anleger zu 100% für Bargeld optieren. Durch dieses Vorgehen wird die Barausschüttung leicht überbewertet, doch nach unserer Auffassung ist dies die proaktivste Methode des Umgangs mit Gratisaktien. An den meisten Märkten macht das keinen wesentlichen Unterschied; an manchen, insbesondere europäischen Märkten, ist der Effekt jedoch grösser. Spanien ist dafür ein gutes Beispiel. In Streubesitz befindliche Aktien werden von dem Modell nicht berücksichtigt, da es in ihm darum geht, die Dividendenzahlungsfähigkeit der grössten börsennotierten Unternehmen der Welt ungeachtet der Zahl ihrer Aktionäre zu erfassen. Die Dividenden auf Aktien von Firmen, die nicht zu den „Top 1 200“ gehören, haben wir anhand der Durchschnittshöhe dieser Zahlungen im Vergleich zu den während des 5-Jahreszeitraums ausgeschütteten Dividenden von Grossunternehmen (die veröffentlichten Ertragsdaten entnommen wurden) geschätzt. Das heisst, sie werden als fester Anteil von 12,7% der gesamten Dividendenzahlungen der globalen „Top 1 200“-Unternehmen geschätzt und wachsen deshalb in unserem Modell im gleichen Tempo. Wir brauchen dadurch keine nicht begründeten Annahmen über die Wachstumsrate der Dividenden dieser kleineren Unternehmen zu treffen. Alle Rohdaten wurden von Exchange Data International zur Verfügung gestellt.