Die Zielgerade 2023: Was wir sehen

Angesichts der Tatsache, dass die Last der erhöhten Zinssätze möglicherweise den Appetit des Wirtschaftswachstumsmotors (die US-Verbraucher) abschwächt, erklärt Adam Hetts, Global Head of Multi-Asset, warum Anleger eine defensive Haltung einnehmen sollten, indem sie Qualitätsunternehmen und Cross-Asset-Diversifizierung den Vorzug geben.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Aussicht, dass die Leitzinsen auf absehbare Zeit hoch bleiben, hat die Hoffnung auf eine sanfte Landung der US-Wirtschaft geschmälert.

- Angesichts der höheren Kreditkosten bezweifeln wir, dass die US-Verbraucher ihr Ausgabentempo beibehalten können, das zunehmend durch Schulden finanziert wird.

- Da wir damit rechnen, dass die Weltwirtschaft diesen leistungsstarken Wachstumsmotor verlieren wird, glauben wir, dass Anleger beim Eintritt in die späteren Phasen des Zyklus Qualitätsunternehmen mit einem stabilen Cashflow und soliden Finanzdaten Vorrang einräumen sollten.

Zusammen mit dem Wechsel der Jahreszeiten auf der Nordhalbkugel haben sich die globalen Finanzmärkte in den letzten Monaten deutlich abgekühlt. Wir sind davon überzeugt, dass dies auf ein breiteres Spektrum an mögliuchen wirtschaftlichen Szenarien zurückzuführen ist, da eine so lange erhoffte sanfte Landung immer weniger sicher ist. Auch wenn es den Anschein haben mag, dass eine widerstandsfähige Wirtschaft und stetige Verbesserungen der Unternehmensdaten über unsere wachsende Vorsicht hinwegtäuschen, sehen wir bei den Schlüsselindikatoren einen gemeinsamen Nenner, der auf ein Umfeld hinweist, das möglicherweise fragiler ist, als viele Marktteilnehmer erkennen.

Wehe dem Verbraucher?

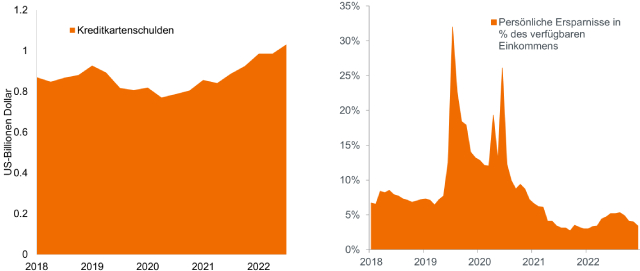

Wie aus den überwältigenden Daten zum US-Bruttoinlandsprodukt (BIP) für das dritte Quartal hervorgeht, treibt der US-Verbraucher weiterhin die heimische Wirtschaft an. Der Verbrauch machte 2,69 Prozentpunkte der gesamten vierteljährlichen Jahreswachstumsrate von 4,9 % aus. Wir wissen nicht, wie lange dieses Tempo noch anhalten kann. Der Anstieg der persönlichen Ersparnisse aufgrund der Konjunkturpakete aus der Zeit der Pandemie ist weitgehend vorbei. Darüber hinaus wird der Konsum in jüngster Zeit über Kreditkarten gesteuert. Angesichts der Tatsache, dass die Kreditkosten auf den höchsten Stand seit mehr als einem Jahrzehnt zurückgekehrt sind, stellen wir den Wunsch – oder die Fähigkeit – der amerikanischen Haushalte in Frage, weiterhin solche Anschaffungen zu tätigen.

Persönliche Ersparnisse und Kreditkartenschulden in den USA

Die Haushalte sparen weniger von ihren Gehaltsschecks als vor der Pandemie, und die Kreditkartenschulden sind seit Ende 2021 doppelt so schnell gestiegen wie die Gesamtverschuldung der Verbraucher und belaufen sich auf über 1 Billion US-Dollar.

Quelle: Bloomberg, persönliche Ersparnisse per 30. September 2023; Kreditkartenschulden zum 30. Juni 2023.

Höher, länger, unvermeidlich

Der Grund für unsere Zweifel an der Nachhaltigkeit des Konsums liegt in unserer seit langem vertretenen Ansicht, dass die Leitzinsen noch länger erhöht bleiben werden – eine Einschätzung, die mittlerweile vom Markt weitgehend akzeptiert wird. Dieses Risiko wird durch unsere Überzeugung verschärft, dass die US-Wirtschaft – und auch andere – noch nicht die volle Wucht der zurückliegenden Zinserhöhungen zu spüren bekommen. Im Vergleich zu anderen Straffungszyklen befinden wir uns noch in einem relativ frühen Stadium, was bedeutet, dass sich die mit der restriktiven Politik beabsichtigte Einschränkung der Nachfrage immer noch im System durchsetzen muss. Die Unternehmensinvestitionen haben sich bereits verlangsamt, und die Anlageinvestitionen außerhalb des Wohnungsbaus trugen im dritten Quartal nichts zum BIP-Wachstum bei.

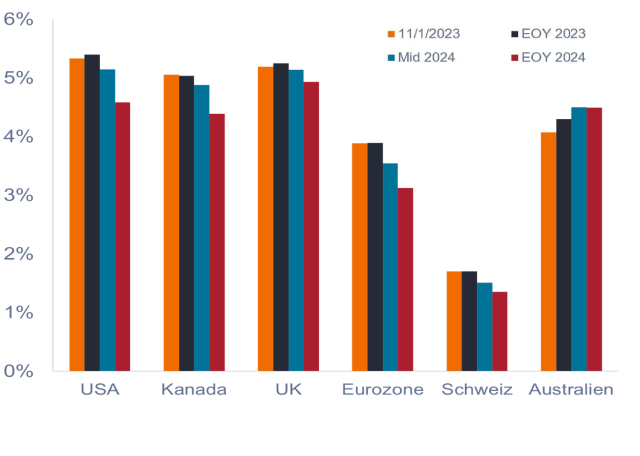

Marktbasierte Leitzinsprognosen

In vielen Märkten wurden die Erwartungen einer Zinswende Anfang 2024 gedämpft.

Quelle: Bloomberg, Stand: 1. November 2023; Die Daten vom 1. November spiegeln den aktuellen effektiven Zinssatz wider.

Quelle: Bloomberg, Stand: 1. November 2023; Die Daten vom 1. November spiegeln den aktuellen effektiven Zinssatz wider.

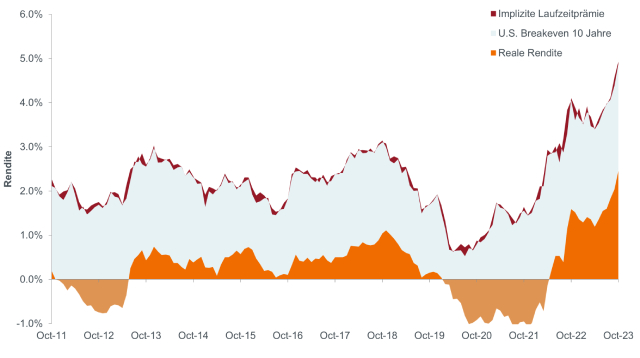

Das vielleicht stärkste Signal dafür, dass das Wirtschaftswachstum auf Gegenwind trifft, ist der kometenhafte Anstieg der Realrenditen, wobei die Rendite der 10-jährigen Staatsanleihen bei etwa 2,50 % liegt. Dies stellt inflationsbereinigt die höchsten Kapitalkosten seit 15 Jahren dar. Wichtig ist, dass die Nominalrenditen trotz nachlassender Inflation weiter gestiegen sind. Wir interpretieren dies als die Anerkennung eines möglichen Regimewechsels bei den Zinsen. Folglich werden Unternehmen bei der Kapitalallokation wahrscheinlich selektiver vorgehen, da die Kapitalrendite einen höheren Schwellenwert erreichen muss.

Zusammensetzung der Nominalrenditen 10-jähriger US-Staatsanleihen

Mit deutlich über 2,0 % stellt die inflationsbereinigte Rendite 10-jähriger Staatsanleihen die höchsten Kapitalkosten dar, mit denen US-Unternehmen und Haushalte seit über einem Jahrzehnt konfrontiert waren.

Quelle: Bloomberg, Stand: 31. Oktober 2023.

Märkte: Investiert bleiben, defensiv bleiben

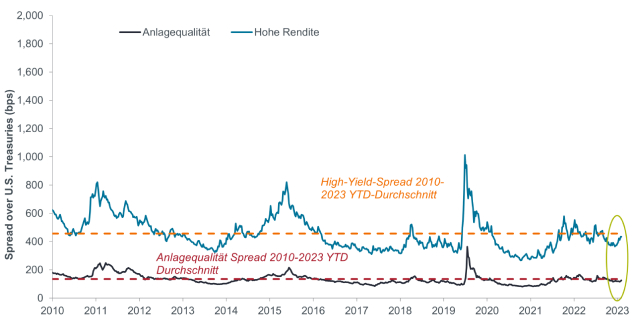

Da sowohl Aktien als auch Anleihen deutlich unter ihren Höchstständen zur Jahresmitte liegen, könnten einige Anleger davon ausgehen, dass die aktuellen Preise die unzähligen Risiken, die mit erhöhten Zinsen verbunden sind, angemessen widerspiegeln. Aber wir glauben, dass es noch zu früh ist, um Entwarnung zu geben. Bei den Anleihen haben Treasuries und hypothekenbesicherte Wertpapiere (MBS) mit mittlerer bis längerer Laufzeit die Hauptlast des Ausverkaufs getragen. Da wir der Ansicht sind, dass sich die Zinsen in den USA wahrscheinlich ihrem Höhepunkt nähern, könnten diese Segmente für Anleger auf der Suche nach attraktiven Renditen eine Überlegung wert sein.

Diese Ansicht lässt sich jedoch nicht auf hochverzinsliche Unternehmensanleihen übertragen, da die Spanne zwischen ihren Renditen und denen ihrer risikofreien Benchmark unter dem langfristigen Durchschnitt bleibt. Unsere Sorgen für dieses Segment werden durch das Risiko einer unerwartet harten Landung verstärkt, was die fremdfinanzierten Geschäftsmodelle einiger dieser Unternehmen belasten könnte.

Spreads zwischen den Renditen von Unternehmensanleihen und ihrer risikofreien Benchmark

Unternehmensanleihen geringerer Qualität – insbesondere bei aktuellen Bewertungen – sind wahrscheinlich anfälliger für einen Konjunkturabschwung als Unternehmensanleihen mit Investment-Grade-Rating und MBS.

Quelle: Bloomberg, Stand: 31. Oktober 2023.

Ebenso sehen wir, dass die Risiken nicht gleichmäßig über die Aktienlandschaft verteilt sind. Im Laufe des Jahres 2023 konnten sich Mega-Cap-Unternehmen aus den Bereichen Technologie und Internet besser behaupten als der Gesamtmarkt, und ihre Bewertungen bleiben über ihren langfristigen Durchschnittswerten. Doch im Gegensatz zu immer noch schwachen Hochzinsanleihen sind viele dieser Geschäftsmodelle unserer Ansicht nach aufgrund ihrer kontinuierlichen Cashflow-Generierung, ihrer starken Bilanzen und ihres Engagements in dauerhaften langfristigen Themen gut aufgestellt, um einen wirtschaftlichen Abschwung zu überstehen. Value- und stärker zyklisch exponierte Titel könnten hingegen in einer sich verlangsamenden Wirtschaft zusätzlich unter Druck geraten.

Trotz des zunehmenden Gegenwinds haben sich die Gewinnschätzungen für US-Aktien während des Ausverkaufs gut gehalten, während sich die Schätzungen für Aktien außerhalb der USA als schwächer erwiesen haben. Die Widerstandsfähigkeit der Technologie-Geschäftsmodelle hat wahrscheinlich eine Rolle dabei gespielt, dass die US-Schätzungen stabil blieben. In anderen Sektoren sind wir jedoch weniger zuversichtlich, sollte der Konsummotor des Landes an Fahrt verlieren.

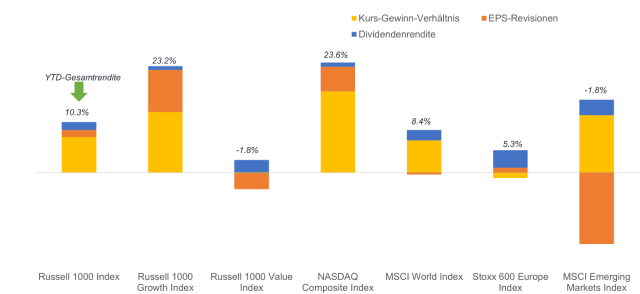

Zusammensetzung der gesamten Aktienrenditen seit Jahresbeginn 2023

Während Gewinnrevisionen auf eine gesündere Entwicklung der Unternehmen als zuvor erwartet hindeuten, wurden die Gesamtaktienrenditen im Jahr 2023 in den meisten Märkten größtenteils durch eine KGV-Ausweitung getrieben.

Quelle: Bloomberg, Stand: 31. Oktober 2023. EPS bezeichnet den Gewinn pro Aktie. Russell-Indizes für US-amerikanische Large-Cap-Unternehmen, US-Wachstum und US-Value; MSCI für internationale und aufstrebende Märkte; NASDAQ für höheres Wachstum in den USA; und Stoxx für pan Europäische Aktien.

Die Vorzüge der Diversifizierung

Schließlich führt ein immer breiteres Spektrum an möglichen wirtschaftlichen Szenarien zu einer erhöhten Marktvolatilität. Die Unsicherheit über die Dauer der erhöhten Zinsen und die zunehmenden geopolitischen Risiken trüben die Situation zusätzlich.

Wenn diese Art von Volatilität und Unsicherheit dazu führt, dass sich Anlageklassen parallel bewegen – was in letzter Zeit gelegentlich der Fall war –, verlieren Anleger möglicherweise die Notwendigkeit einer Diversifizierung aus den Augen. Nachdem dies jahrelang nicht der Fall war, haben Anleihen erneut das Potenzial, als Gegengewicht für risikoreichere Vermögenswerte in einem breiten Portfolio zu dienen. Die Renditen sind auf ein Niveau gestiegen, das sowohl ein attraktives Ertragspotenzial als auch möglicherweise eine geringere Volatilität bietet, wenn die Zinsen in ihrem aktuellen Bereich bleiben. Und sollte eine sich rasch abschwächende Wirtschaft die Zentralbanken zu einer Kehrtwende zwingen – was nicht unser Basisszenario ist –, könnte das Kursgewinnpotenzial von Anleihen Verluste in stärker zyklisch exponierten Anlageklassen ausgleichen.

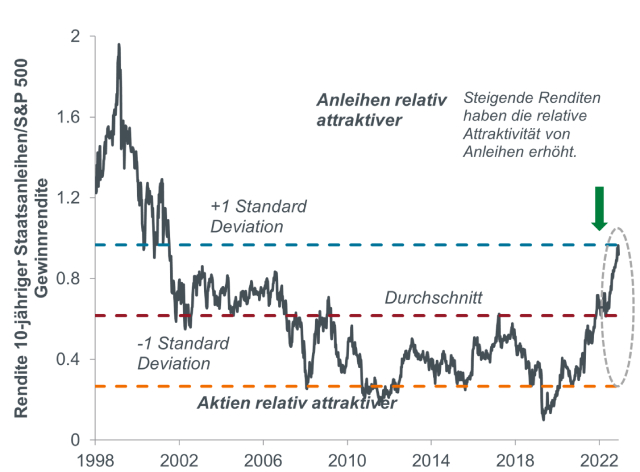

Relative Attraktivität von US-Aktien und Staatsanleihen

Während eine Assetklassen-übergreifende Diversifizierung immer eine kluge Taktik ist, bedeuten höhere Zinssätze, dass Anleihen in einem "Risk-Off"-Szenario wieder das Potenzial haben, Erträge und auch Kapital zu generieren.

Quelle: Bloomberg, Stand: 31. Oktober 2023. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

WICHTIGE INFORMATIONEN

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Die Rendite zehnjähriger Treasuries ist der Zinssatz auf US-Staatsanleihen, die in zehn Jahren ab Kaufdatum fällig werden.

Ein Basispunkt (Bp.) entspricht einem Hundertstel Prozent. 1 Bp. = 0,01 %, 100 Bp. = 1 %.

Der Credit Spread ist der Renditeunterschied zwischen Wertpapieren mit ähnlicher Laufzeit, aber unterschiedlicher Bonität. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmen hin, eine Verengung auf eine Verbesserung.

Der MSCI World Index erfasst große und mittelgroße Unternehmen aus 23 entwickelten Märkten (DM)*. Der Index deckt etwa 85 % der streubesitzbereinigten Marktkapitalisierung in jedem Land ab.

Der MSCI Emerging Markets Index erfasst große und mittelgroße Unternehmen aus 24 Schwellenländern. Der Index deckt etwa 85 % der streubesitzbereinigten Marktkapitalisierung in jedem Land ab.

Der Nasdaq Composite Index ist ein Aktienindex, der die Gesamtwertentwicklung aller an der Nasdaq notierten Aktien nach Marktkapitalisierung abbildet.

Das Kurs-Gewinn-Verhältnis (KGV) misst den Aktienkurs im Vergleich zum Gewinn je Aktie für einen oder mehrere Portfoliotitel.

Quantitative Straffung (QT) bezeichnet eine staatliche Geldpolitik, die gelegentlich eingesetzt wird, um die Geldmenge zu verringern, indem die Zentralbank entweder Staatsanleihen verkauft oder sie fällig werden lässt und den Erlös aus ihrem Cash-Bestand entfernt.

Der Russell1000® Index ist eine Teilmenge des Russell 3000 Index, der etwa 1.000 der größten Unternehmen im US-Aktienuniversum umfasst.

Der Russell1000® Growth Index misst die Wertentwicklung des Large-Cap-Wachstumssegments des US-Aktienuniversums. Dazu gehören die Russell 1000-Unternehmen mit relativ höheren Kurs-Buchwert-Verhältnissen und mittelfristig höheren Umsatz- und Gewinnprognosen.

Der Russell1000® Value Index misst die Wertentwicklung des Large-Cap-Value-Segments des US-Aktienuniversums. Dazu gehören die Russell 1000-Unternehmen mit relativ niedrigeren Kurs-Buchwert-Verhältnissen und mittelfristig niedrigeren Umsatz- und Gewinnprognosen.

Die Standardabweichung misst die historische Volatilität. Eine höhere Standardabweichung bedeutet eine größere Volatilität.

Der STOXX 600 Europe Index erfasst die 600 größten börsennotierten Unternehmen an verschiedenen Börsen in der gesamten europäischen Region.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Aussicht, dass die Leitzinsen auf absehbare Zeit hoch bleiben, hat die Hoffnung auf eine sanfte Landung der US-Wirtschaft geschmälert.

- Angesichts der höheren Kreditkosten bezweifeln wir, dass die US-Verbraucher ihr Ausgabentempo beibehalten können, das zunehmend durch Schulden finanziert wird.

- Da wir damit rechnen, dass die Weltwirtschaft diesen leistungsstarken Wachstumsmotor verlieren wird, glauben wir, dass Anleger beim Eintritt in die späteren Phasen des Zyklus Qualitätsunternehmen mit einem stabilen Cashflow und soliden Finanzdaten Vorrang einräumen sollten.

")