Zentrale Erkenntnisse:

• Mit Ausnahme Chinas haben sich die Schwellenländer trotz der Anzahl und des Ausmaßes der Schocks in diesem Jahr als weitgehend widerstandsfähig erwiesen, aber die Aussicht auf längerfristig höhere Zinssätze in der entwickelten Welt verschärft die Bedenken hinsichtlich der Schuldentragfähigkeit vieler Frontier-Märkte.

• Da der Großteil des High-Yield-Segments derzeit vom Markt ausgeschlossen ist, erschließen die Länder günstigere, konzessionäre Finanzierungsquellen und versuchen gleichzeitig, schwierige politische Anpassungen inmitten einer anhaltenden Lebenshaltungskostenkrise vorzunehmen.

• Es müssen schwierige Entscheidungen getroffen werden, um den Prozess der Umstrukturierung von Staatsschulden und die Reform der multilateralen Finanzarchitektur zu verbessern, aber sich verschiebende globale Allianzen und geopolitische Fragmentierung behindern die Konsensbildung.

Die diesjährigen Jahrestagungen von Weltbank und IWF fanden vom 9. bis 15. Oktober in Marrakesch, Marokko, statt und waren wie immer eine große Veranstaltung, an der rund 14.000 Delegierte teilnahmen.1 Neben dem offiziellen Hauptprogramm gab es zahlreiche von großen Investmentbanken organisierte Nebenveranstaltungen zum Thema Schwellenländer; es gab Podiumsdiskussionen, Seminare und Treffen in kleinen Gruppen. Diese „Muss“-Veranstaltung für jeden, der mit Investitionen in Schwellenländern zu tun hat, bot uns unter anderem eine großartige Gelegenheit, an der Debatte über einige der drängendsten globalen Probleme teilzunehmen und in kurzer Zeit eine Vielzahl von Länderdelegationen zu treffen.

Es war erst das zweite Mal in der Geschichte, dass diese Veranstaltung in Afrika stattfand, und sie sollte den Fokus multilateraler Institutionen auf globale Herausforderungen verdeutlichen, die Afrika betreffen (wovon Klima und Schulden die wichtigsten sind); gleichzeitig sollte die Fähigkeit Marokkos demonstriert werden, eine große internationale Veranstaltung zu organisieren und sein Image als offener, dynamischer und erfolgreicher Schwellenmarkt zu fördern.2

Am Ende hat das alles funktioniert und noch viel mehr: die Organisation der Veranstaltung verlief reibungslos, vor allem angesichts der Tatsache, dass die Region um Marrakesch nur wenige Wochen zuvor von einem verheerenden Erdbeben heimgesucht worden war, bei dem fast 3.000 Menschen ums Leben kamen und Schäden in Milliardenhöhe verursachte. 3

Ein Blick aus der Vogelperspektive auf die globale Landschaft für EM

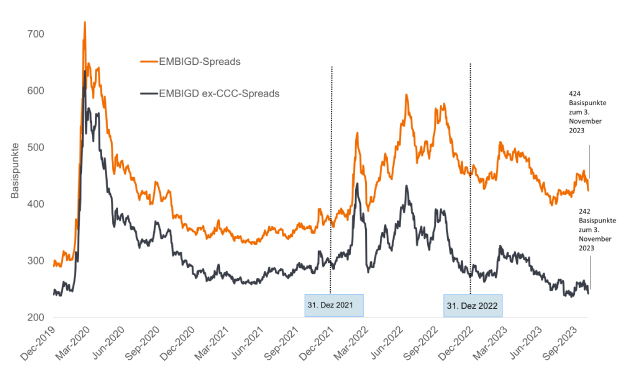

Ein Schlüsselwort, das wir immer wieder hörten, war „Resilienz“. Dies lag nicht nur an der überraschenden Stärke der US-Wirtschaft, sondern auch an großen Schwellenländern (außer China, wo wir einen strukturellen Abschwung erleben). EM-Anlagen haben sich angesichts globaler makroökonomischer Gegenwinde (höhere Renditen in Industrieländern, strengere Finanzierungsbedingungen und verlangsamtes globales Wachstum) richtig gut behauptet. In der Anlageklasse "Schwellenländeranleihen in Hartwährung", die durch den JP Morgan EMBI Global Diversified (EMBIGD) repräsentiert wird, haben sich die Headline-Spreads seit Jahresbeginn (Stand: 3. November 2023) trotz unaufhaltsamer Mittelabflüsse tatsächlich verengt (siehe Abbildung 1).4 Ohne Emissionen mit CCC-Rating haben sich die Spreads tatsächlich auf das Niveau vor Corona verengt.

Abbildung 1: EM-Hartwährungsspreads haben sich 2023 als widerstandsfähig erwiesen

Quelle: Janus Henderson, Bloomberg und JP Morgan. Stand der Daten ist der 3. November 2023. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Allerdings wurden auch weithin Bedenken hinsichtlich der Schuldentragfähigkeit von Hochzinsemittenten aus Schwellenländern in einem Szenario „höherer Zinsen für längere Zeit“ (in den entwickelten Märkten) geäußert. Obwohl die Inflation in den Industrieländern ihren Höhepunkt erreicht hat, sind die Ziele von 2 % noch in weiter Ferne, und im dritten Quartal 2023 erlebten wir eine Neuausrichtung der Leitzinserwartungen, die zu einem atemberaubenden Anstieg der Realrenditen führte. Das Szenario mit einem längerfristig höheren Niveau ist besorgniserregend, da es den verfügbaren fiskalischen Spielraum einschränkt und die Umsetzung von Strukturreformen erschwert.

Eine dritte zentrale Erkenntnis ist das spürbare Wiederaufleben geopolitischer Risiken (mit Konflikten im Nahen Osten und in der Ukraine) und die eskalierende geoökonomische Fragmentierung. Die US-Wahlen im nächsten Jahr könnten diese beiden Trends beschleunigen und zu Turbulenzen an den Märkten führen; ein Szenario, das sich noch nicht in den Bewertungen widerspiegelt. Es wurde festgestellt, dass sich verändernde globale Allianzen auch zu Gewinnern und Verlierern führten. Zu den Gewinnern zählten Mexiko und Indien, aber auch kleinere Länder wie unser Gastgeber Marokko.

Kernbotschaften des IWF

Während der Veranstaltung veröffentlichte der IWF am10. Oktober seinen neuesten World Economic Outlook (WEO). Unter den positiven Botschaften betonte der IWF, dass die Ängste vor einer umfassenden Rezession in den führenden Volkswirtschaften der Welt langsam nachlassen und dass die Risiken für die Finanzstabilität eingedämmt zu sein scheinen (trotz der Kombination aus hohen Renditen und niedrigem Wachstum).

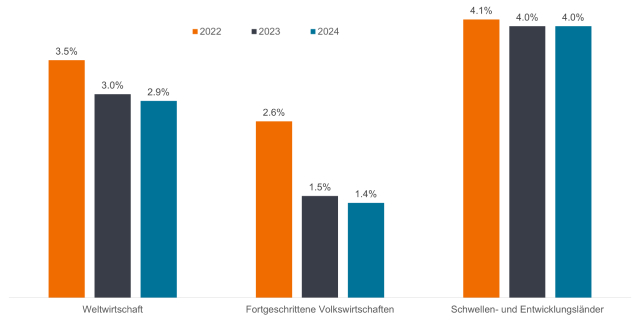

Ernüchternder waren die Botschaften rund um die Abschwächung des globalen Wachstums. Wie in Abbildung 2 dargestellt, geht der IWF davon aus, dass sich das globale Wachstum im Jahr 2023 auf 3 % und im Jahr 2024 auf 2,9 % verlangsamen wird, was einer Herabstufung für 2024 um 0,1 Prozentpunkte gegenüber seinen Prognosen vom Juli 2023 entspricht und immer noch deutlich unter dem historischen Durchschnitt liegt.

Abbildung 2: Wirtschaftswachstumsprognosen des IWF für 2023 und 2024

Quelle: World Economic Outlook des IWF. Reales BIP-Wachstum, prozentuale Veränderung. Stand der Daten: 10. Oktober 2023.

Der IWF beschrieb die Weltwirtschaft als „hinkend“ und meinte, dass eine „vollständige Erholung in Richtung der Präpandemie-Trends zunehmend unerreichbar erscheint, insbesondere in Schwellen- und Entwicklungsländern“. Ein Lichtblick für die Schwellenländer war jedoch, dass die im Jahr 2023 beobachtete Erholung des Wachstums-Alpha (d. h. der Differenz zwischen Schwellen- und Industriewachstum) voraussichtlich auch im Jahr 2024 anhalten wird, wodurch die Entwicklungsländer für globale Kapitalströme attraktiver werden .

Die Bedeutung dieser verhalteneren Wachstumsaussichten besteht darin, dass es dadurch noch schwieriger wird, globale systemische Herausforderungen wie Klimawandel, militärische Konflikte und Migration sowie inländische Herausforderungen wie Haushaltskonsolidierung und Alterung zu bewältigen. Der IWF forderte die politischen Entscheidungsträger auf, die Finanzpolitik zur Unterstützung der Geldpolitik zu nutzen und sich – lieber früher als später – auf den Wiederaufbau der schnell erodierenden Haushaltspolster zu konzentrieren.5 Energiesubventionen wurden erneut als „Schreckgespenst“ wegen ihrer negativen steuerlichen, sozialen und ökologischen Auswirkungen hervorgehoben.6

Herausforderungen multilateraler Reformen

Zu den Schwerpunkten der diesjährigen Treffen gehörten Themen wie die multilaterale Reformagenda (die die Weltbank, aber auch andere große MDBs – multilaterale Entwicklungsbanken - betrifft), die Notwendigkeit, drängende globale Herausforderungen (wie Armut und Klima) zu lösen, und Diskussionen darüber, wie die Weltbank zusammen mit anderen multilateralen Entwicklungsbanken ihre Kreditvergabekapazität erhöhen könnte.7 Die International Development Association (IDA), der Zweig der Weltbank, der die größte Quelle für konzessionäre und Zuschussfinanzierungen für die Ärmsten der Welt bereitstellt, hat alle Anstrengungen unternommen, um die Rekordnachfrage in einer Zeit zu befriedigen, in der viele der Entwicklungserfolge des letzten Jahrzehnts in einkommensschwachen Ländern durch eine Reihe von exogenen Schocks zunichte gemacht wurden.

Für Anleiheninvestoren in Schwellenländern (wie Janus Henderson), die sich in ihrem Anlageprozess auf eine sorgfältige Analyse der Staatsanleihen verlassen, sind Themen wie die Rolle von MDBs bei der Mobilisierung von Kapitalzuflüssen aus dem Privatsektor, die technische Hilfe und Aktivitäten zum Kapazitätsaufbau, die sie in Schwellenländern leisten, wichtig. Genauso von Bedeutung sind ihre Fähigkeiten und die Bereitschaft, in Krisenzeiten Kredite zu vergeben und solche Kredite als Vehikel für politische Veränderungen zu nutzen; dies sind allesamt wichtige Punkte, insbesondere in einer Zeit, in der der Zugang zu den globalen Kapitalmärkten aufgrund erhöhter Kreditkosten entweder eingeschränkt oder aufgrund von Bedenken hinsichtlich der Schuldentragfähigkeit ganz verwehrt ist .8

Hinter verschlossenen Türen – Reform der Bretton-Woods-Institutionen

Im Allgemeinen herrschte die weit verbreitete Auffassung vor, dass die Bretton-Woods-Institutionen „nicht im Einklang“ mit den aktuellen Marktrealitäten seien, indem sie ihre Hoffnungen auf große Zuflüsse privaten Kapitals in die Schwellenländer setzten, um die Kosten des Klimawandels zu bewältigen. Während viele Vorschläge zur Einbindung privater Investoren vorgelegt wurden, wurden von den Marktteilnehmern leider nur wenige als umsetzbar erachtet.

Wir stellten außerdem einen Konsens darüber fest, dass MDBs das Narrativ von Investitionen des Privatsektors in Schwellenländern verbessern müssen, indem sie die verfügbaren Möglichkeiten hervorheben und explizite und transparente Mechanismen zur Minderung einiger der damit verbundenen Risiken bereitstellen (z. B. Rückstellungen für Erstverluste, Kreditverbesserungen oder der Einsatz von Hybridkapital). Während sich alle über die Notwendigkeit einig waren, die Bilanzen der multilateralen Entwicklungsbanken aggressiver zu nutzen, wurde die Tatsache, dass die Jahrestagung ohne Kapitalerhöhung weder für den IWF noch für die Weltbank endete, allgemein als Enttäuschung empfunden.

Ein weiteres wichtiges Thema für EM-Investoren waren verschiedene Vorschläge zur Erhöhung der Kreditvergabekapazität des IWF durch eine sogenannte „Quotenreform“. Trotz der Erkenntnis, dass China und andere Schwellenländer aufgrund ihres wirtschaftlichen und demografischen Gewichts derzeit unterrepräsentiert sind, beharrten die USA auf ihrer Präferenz für eine proportionale Erhöhung und boten den Entwicklungsländern durch Änderungen in der Vorstandsstruktur mehr Einfluss. Damit sollte der Kritik entgegengewirkt werden, dass die USA es versäumen, arme Länder zu unterstützen, und gleichzeitig China durch zwei unattraktive Optionen in die Enge getrieben werden: eine Kapitalerhöhung zu unterstützen, ohne die längst überfällige Erhöhung seines Stimmrechtsanteils zu erhalten oder sich der Erhöhung der Kreditvergabekapazität des IWF widersetzen, bis es zu einer Neuverteilung der Stimmrechte kommt. Aber in der Zwischenzeit riskieren sie, ihr Gesicht gegenüber anderen Entwicklungsländern zu verlieren, die dringend Hilfe vom offiziellen weltweiten Kreditgeber der letzten Instanz benötigen.

Sorin Pirău, Portfoliomanager für Schwellenländeranleihen, auf der Jahrestagung von Weltbank und IWF in Marrakesch.

Umstrukturierungen von Staatsschulden: eine unvollendete Angelegenheit

Die Verbesserung der Architektur der Umstrukturierung von Staatsschulden ist weiterhin in Arbeit. Bei den Treffen in Marrakesch konnten einige kleine Erfolge erzielt werden, die auf den Fortschritten aufbauten, die wir bei den Frühjahrstagungen in Washington D.C. im April 2023 gesehen hatten; wo vereinbart wurde, dass die MDB zu Umschuldungen beitragen, indem sie positive Nettozahlungen und konzessionäre Darlehen bereitstellen, anstatt Forderungen umzuschulden.

Zu den kleinen Erfolgen gehörte die Unterzeichnung eines Memorandum of Understanding (MoU) durch Sambia mit den offiziellen Gläubigern des Landes. Für Sri Lanka sollte die Vereinbarung mit der chinesischen Exim Bank als „Anker“ für andere Gläubiger dienen; unmittelbar darauf folgte eine Personalvereinbarung für die erste Überprüfung der Extended Fund Facility (EFF)-Vereinbarung des IWF.

Der kürzlich ins Leben gerufene Global Sovereign Debt Roundtable (GSDR) – ein Forum, das angesichts wachsender Besorgnis über anhaltende Verzögerungen bei der Sicherstellung der Schuldenbehandlung für zahlungsunfähige Länder ins Leben gerufen wurde – machte begrenzte Fortschritte und diskutierte über die Einbeziehung inländischer Schulden in Restrukturierungspläne für zahlungsunfähige Länder.9 Das Forum stimmte darin überein, dass inländische Schuldenumstrukturierungen manchmal nicht vermieden werden könnten, jedoch traten erneut technische Probleme im Hinblick auf Überlegungen zur Vergleichbarkeit der Behandlung (CoT) für Gläubiger in den Vordergrund. Es wurde keine Einigung über eine Formel für den Nettobarwert (NPV) oder den zu verwendenden Abzinsungssatz erzielt.

Die Diskussionen konzentrierten sich auch auf Value Recovery Instruments (VRIs) – Instrumente zur Erleichterung von Schuldenrestrukturierungen durch Überbrückung der Kluft zwischen Schuldnern und Gläubigern. Bisher stießen VRIs auf gemischte Resonanz, hauptsächlich aufgrund von Bewertungsschwierigkeiten im Zusammenhang mit ihrer Komplexität und Handelbarkeit sowie mangelnder Standardisierung und fehlender Benchmark-Einbeziehung. Marktteilnehmer äußerten Befürchtungen, dass Anleger aus Schwellenländern am Ende eine Auswahl verschiedener schwer zu bepreisender Instrumente wie Macro Linked Bonds (in Sri Lanka), BIP-Optionsscheine (in der Ukraine), Öl-Optionsscheine (in Suriname), von der Schuldentragfähigkeit abhängige VRIs (in Sambia) und zusätzliche Strukturen, die auf andere zahlungsunfähige Länder wie Ghana oder Venezuela angewendet werden könnten.Wenn man zu diesem Mix Debt-for-Nature-Swaps hinzufügt, wird die Situation für Schuldner und Gläubiger noch undurchschaubarer. Die klare Botschaft der Anleger war, dass es sich angesichts der Präferenzen der Vermögenseigentümer für Einfachheit und Erträge (z. B. Kuponzahlungen) als äußerst schwierig erwies, in Schwellenländer-Schuldenportfolios einen Platz für komplexe Instrumente zu finden.

Treffen mit Länderdelegationen – zusammenfassende Beobachtungen

Pakistan. Das „Stabilisierungspaket“ des IWF ist vorerst auf Kurs, die erste Überprüfung erfolgt im November. Die Devisenreserven haben sich auf bis zu 1,5 Monatsimporte erhöht. Aufgrund der Normalisierung der Handels- und Investitionsströme gibt es erste Anzeichen einer wirtschaftlichen Verbesserung. Die Finanzierungsaussichten für 2024 hängen von IFIs und bilateralen Gläubigern ab. Das politische Umfeld ist stark polarisiert, da Ex-Premierminister Nawaz Sharif bei den bevorstehenden Wahlen im Februar antritt, während Imran Khan, der beliebteste Politiker des Landes, im Gefängnis sitzt.

Türkei. Versucht, sich als neuer Liebling der EM zu positionieren. Finanzminister Mehmet Simsek und Zentralbankgouverneur Hafize Gaye Erkan zeigten in Marrakesch eine Glanzleistung und wurden von den Anlegern mit neuem Optimismus aufgenommen. Sie betonten, dass der jüngste Politikwechsel nicht vorübergehender Natur sei und dass „auf höchster Ebene“ Akzeptanz dafür bestehe, dass das vorherige Programm nicht zu Ergebnissen geführt habe.

Ukraine. Die Diskussionen fanden vor dem Hintergrund der Verzögerung des US-Kongresses bei der Genehmigung weiterer militärischer und wirtschaftlicher Hilfe statt, während die Gegenoffensive der Ukraine nur sehr langsam vorankam. Die EU versucht, die Lücke mit einer neuen 50-Milliarden-Euro-Fazilität für die nächsten vier Jahre zu schließen. Es bestehen jedoch zahlreiche Zweifel an ihrer Zusage, die Kriegsanstrengungen (und den anschließenden Wiederaufbau) zu finanzieren, wenn die USA keine erneute Unterstützung anbieten. Dennoch hat sich die Realwirtschaft vor Ort als bemerkenswert widerstandsfähig erwiesen, da das Wachstum zunahm und die Devisenreserven dank eines stetigen Zuflusses an Finanzhilfe von den westlichen Partnern des Landes 40 Milliarden US-Dollar erreichten.

Ägypten. Hat gelinde gesagt herausfordernde Finanzierungsmöglichkeiten. Die Entscheidung, die Währung freizugeben und das IWF-Programm wieder auf Kurs zu bringen, wurde aus wirtschaftspolitischen Gründen verzögert. Der Krieg in Gaza könnte den Tourismus und die Investitionsströme beeinträchtigen, wird aber auch die Rolle Ägyptens in der Sicherheitsarchitektur des Nahen Ostens unterstreichen und somit dazu beitragen, weitere bilaterale und multilaterale Hilfe freizusetzen.

Tunesien. Eine bessere makroökonomische Wertentwicklung hat es der Regierung ermöglicht, die Subventionsreform und das IWF-Programm auf 2024 zu verschieben. Unterstützt durch bilaterale und multilaterale Mittel wird Präsident Kais Saied nur zu seinen eigenen Bedingungen und mit Blick auf die bevorstehenden Wahlen mit dem IWF zusammenarbeiten. Die Migrationsfrage wird die EU-Länder involvieren und zur Hilfe bereithalten, solange Tunesien engagiert bleibt.

Nordmazedonien und Montenegro. Grundsätzlich konstruktiv. Der EU-Beitritt steht plötzlich wieder auf dem Plan, nachdem der Krieg in der Ukraine die strategische Verwundbarkeit deutlich gemacht hat, die damit verbunden ist, den Westbalkan an der Türschwelle der Union zu halten. Die Modernisierung der Infrastruktur (hauptsächlich Straßen, Eisenbahnen und Häfen) unterstützt ihr Bestreben, von den bevorstehenden Nearshoring-Möglichkeiten zu profitieren.

Fußnoten

1 Jedes Jahr treffen sich die Gouverneursräte der Weltbankgruppe (WBG) und des Internationalen Währungsfonds (IWF), um die Arbeit ihrer jeweiligen Institutionen zu besprechen. Die Jahresversammlungen, die in der Regel im September/Oktober stattfinden, werden üblicherweise zwei Jahre hintereinander in Washington und im dritten Jahr in einem anderen Mitgliedsland abgehalten. Bei den Treffen kommen Zentralbanker, Finanz- und Entwicklungsminister, Führungskräfte des Privatsektors, die Zivilgesellschaft, Medien und Wissenschaftler zusammen, um Fragen von globaler Bedeutung zu diskutieren; darunter die Aussichten für die Weltwirtschaft, die globale Finanzstabilität, die Beseitigung der Armut, integratives Wirtschaftswachstum und die Schaffung von Arbeitsplätzen und den Klimawandel.

2 Die Jahrestagungen der Weltbank und des IWF fanden 1973 zum ersten Mal in Afrika in Nairobi, Kenia, statt.

3 Das Erdbeben der Stärke 6,8 in Marokko am Freitag, 8. September 2023, war das stärkste Erdbeben, das das Land seit den 1960er Jahren heimgesucht hat. Nach Angaben des UN-Büros für die Koordinierung humanitärer Angelegenheiten waren mehr als 300.000 Menschen in Marrakesch und Umgebung betroffen.

4 Der JP Morgan EMBI Global Diversified Index (EMBIGD) bildet liquide fest- und variabel verzinsliche Schuldtitel aus Schwellenländern in US-Dollar ab, die von staatlichen und quasi-staatlichen Körperschaften ausgegeben werden, und ist eine weit verbreitete Benchmark.

5 Die fiskalischen Puffer sind in vielen Ländern erodiert, da die Verschuldung gestiegen ist, die Finanzierungskosten gestiegen sind, das Wachstum nachgelassen hat und ein zunehmendes Missverhältnis zwischen den wachsenden Anforderungen an den Staat und den verfügbaren fiskalischen Ressourcen dazu geführt hat, dass viele Länder anfälliger für Krisen sind.

6 „Überall sollte sich die Finanzpolitik auf den Wiederaufbau von Haushaltspolstern konzentrieren, die durch die Pandemie und die Energiekrise stark ausgehöhlt wurden, beispielsweise durch die Abschaffung von Energiesubventionen.“ – Auszug aus dem Vorwort zum IWF-WEO-Bericht vom 10. Oktober.

7 Weitere Informationen zu MDB-Reformen finden Sie im Multilateral Development Bank Reform Tracker des Center for Global Development, eingeführt am 9. Oktober 2023 (https://www.cgdev.org/page/mdb-reform-tracker).

8 Die neuesten verfügbaren Daten der Weltbank zu Ländern mit niedrigem Einkommen, die in ihrem Schuldentragfähigkeitsrahmen für Länder mit niedrigem Einkommen enthalten sind, führen zehn Länder auf, die sich insgesamt in einer Schuldenkrise befinden (alle bis auf eines in Afrika) und weitere 29 Länder, bei denen ein hohes Risiko einer allgemeinen Schuldenkrise besteht.

9 Der Global Sovereign Debt Roundtable (GSDR) hat seine Arbeit im Februar 2023 aufgenommen. Vor den IWF-WB-Treffen im Oktober 2023 traf sich die GSDR im April 2023 im Rahmen der IWF-WB-Frühjahrstreffen.

Global Sovereign Debt Roundtable (GSDR): Ein einzigartiger "runder Tisch", der unter anderem Schuldnerländern eine Plattform bietet, um Änderungen im Umstrukturierungsprozess zu fordern. Das Ziel des GSDR besteht darin, ein größeres gemeinsames Verständnis zwischen den wichtigsten an Schuldenrestrukturierungen beteiligten Akteuren zu schaffen und gemeinsam an den aktuellen Mängeln bei Schuldenrestrukturierungsprozessen innerhalb und außerhalb des "Common Framework" sowie an Möglichkeiten zu deren Behebung zu arbeiten. Der runde Tisch wird vom IWF, der Weltbank und Indien (G20-Präsidentschaft) gemeinsam geleitet und umfasst offizielle bilaterale Gläubiger (sowohl traditionelle Gläubiger, die Mitglieder des Pariser Clubs sind, als auch neue Gläubiger), private Gläubiger und Kreditnehmerländer. Nach Angaben des IWF liegt der Schwerpunkt des GSDR auf Prozessen und Standards und nicht auf der Erörterung von Länderfällen. Die GSDR wird bestehende Umstrukturierungsmechanismen wie das Common Framework nicht ersetzen.

Vergleichbarkeit der Behandlung (CoT): Ein Begriff, der sich auf den Grundsatz bezieht, dass alle Gläubiger gleich behandelt werden sollten. CoT ist das Prinzip der offiziellen Gläubigerstaaten des Pariser Clubs, das sicherstellen soll, dass die Ansprüche der Mitglieder des Pariser Clubs nicht privaten Institutionen oder anderen bilateralen Mitgliedern untergeordnet sind, die nicht zur Gruppe gehören (z. B. China). Auch die G20-Architektur „Common Framework for Debt Treatments“ – ein international vereinbarter Prozess zur Koordinierung der Umschuldung von Ländern mit niedrigem Einkommen, der im November 2020 ins Leben gerufen wurde – basiert auf dem CoT-Prinzip. Per November 2023 besteht jedoch weiterhin die Herausforderung, eine Methodik zur Bewertung von CoT zu finden.

Value Recovery Instruments (VRIs): VRIs sind Instrumente, die Umschuldungen erleichtern sollen, indem sie es den Gläubigern ermöglichen, die voraussichtlichen „Vorteile“ der wirtschaftlichen Erholung mit dem Schuldnerland zu teilen und die Gläubiger für die Gewährung eines Schuldenabbaus im Umstrukturierungsprozess zu entschädigen. Wertwiederherstellungsmechanismen sind eine Untergruppe der souveränen staatlich bedingten Schuldtitel (SCDIs). VRIs sind in der Regel als derivative Wertpapiere strukturiert, deren Auszahlungen an eine Zustandsvariable wie BIP, Rohstoffpreise oder Exporte gebunden sind. Ein Beispiel für einen VRI ist ein GDP-linked Warrant (GLW), der es Anlegern ermöglicht, zusätzliche Auszahlungen zu erhalten, wenn das BIP-Wachstum bestimmte Schwellenwerte überschreitet. Nach Angaben des IWF kam es bei früheren Umschuldungsfällen nur sporadisch zum Einsatz von VRIs.

Debt-for-Nature-Swaps: Finanztransaktionen, bei denen ein Teil der Auslandsschulden eines Entwicklungslandes im Austausch für Verpflichtungen zu Umweltschutzmaßnahmen wie Dekarbonisierung, Waldschutz oder Investitionen in klimaresistente Infrastruktur erlassen wird. Debt-for-Nature-Swaps sollen Ländern mit niedrigem und mittlerem Einkommen dabei helfen, die dreifache Herausforderung hoher Schulden (Steuerrisiken), Anfälligkeit für den Klimawandel und Verlust der biologischen Vielfalt zu bewältigen.

Multilaterale Entwicklungsbank (MDB): Eine supranationale Finanzinstitution, die von mehreren Mitgliedsländern gegründet wurde, um Entwicklungsländern kostengünstige Finanzierungen zu ermöglichen und so den wirtschaftlichen und sozialen Fortschritt zu fördern. MDBs bieten auch Beratungsdienste für Entwicklungsländer an. MDBs werden manchmal auch als Internationale Finanzinstitutionen (IFIs) bezeichnet. MDBs spielen auch eine wichtige Rolle auf den internationalen Kapitalmärkten, wo sie große Mengen an Mitteln aufnehmen, die zur Finanzierung ihrer Kredite erforderlich sind. Zu den wichtigsten multilateralen Entwicklungsbanken gehören die Europäische Investitionsbank, die Internationale Bank für Wiederaufbau und Entwicklung (Weltbankgruppe), die Asiatische Entwicklungsbank, die Internationale Entwicklungsvereinigung (Weltbankgruppe), die Interamerikanische Entwicklungsbank und die Europäische Bank für Wiederaufbau und Entwicklung , die Afrikanische Entwicklungsbank, die Asiatische Infrastruktur-Investitionsbank, die Islamische Entwicklungsbank, die Zentralamerikanische Bank für wirtschaftliche Integration und die Neue Entwicklungsbank. Nach Angaben des US-Finanzministeriums stellten die MDBs während der globalen Finanzkrise – einer Zeit, in der nur wenige Institutionen Kredite vergaben – „Finanzierungen in Höhe von 222 Milliarden US-Dollar bereit, was für die globalen Stabilisierungsbemühungen von entscheidender Bedeutung war“. (https://home.treasury.gov/policy-issues/international/multilateral-development-banks)

Bretton Woods: Das Bretton-Woods-Abkommen und -System schuf Mitte der 1940er-Jahre ein System zur kollektiven Währungsbindung sowie zwei Institutionen: den IWF und die Weltbank. Zu den übergeordneten Zielen von Bretton Woods gehörten der Wiederaufbau kriegszerstörter Nationen, die Förderung des internationalen Handels und Wirtschaftswachstums über Grenzen hinweg sowie die Stabilisierung des internationalen Finanzsystems der Nachkriegszeit. Obwohl das Währungsbindungssystem von Bretton Woods Anfang der 1970er Jahre zusammenbrach, hatten der IWF und die Weltbank weiterhin erheblichen Einfluss auf die internationale Kapitalfinanzierung und den internationalen Handel.

Die Weltbank: Die Weltbank spielt eine Schlüsselrolle bei den weltweiten Bemühungen, extreme Armut zu beenden und den gemeinsamen Wohlstand zu steigern. Die Weltbank ist in mehr als 100 Ländern tätig und bietet Finanzierung, Beratung und andere Lösungen an, die es den Ländern ermöglichen, die dringendsten Herausforderungen der Entwicklung anzugehen.

Der Internationale Währungsfonds (IWF): Der IWF ist eine globale Organisation, die sich für nachhaltiges Wachstum und Wohlstand für alle 190 Mitgliedsländer einsetzt. Dies geschieht durch die Unterstützung wirtschaftspolitischer Maßnahmen zur Förderung der Finanzstabilität und der Währungskooperation, die für die Steigerung der Produktivität, die Schaffung von Arbeitsplätzen und das wirtschaftliche Wohlergehen von wesentlicher Bedeutung sind. Der IWF wird von seinen Mitgliedsländern geleitet und ist diesen gegenüber rechenschaftspflichtig.

Ausländische Direktinvestitionen: Ausländische Direktinvestitionen (FDI) sind die Kategorie internationaler Investitionen, die das Ziel widerspiegeln, ein dauerhaftes Interesse eines Investors in einer Volkswirtschaft an einem in einer anderen Volkswirtschaft ansässigen Unternehmen zu erlangen.

BIP: Der Wert aller fertigen Waren und Dienstleistungen, die ein Land innerhalb eines bestimmten Zeitraums (normalerweise vierteljährlich oder jährlich) produziert. Sie wird üblicherweise als prozentualer Vergleich zu einem früheren Zeitraum ausgedrückt und ist ein weit gefasstes Maß für die gesamte Wirtschaftsaktivität eines Landes.

Verschuldung im Verhältnis zum BIP: Die Verschuldung im Verhältnis zum BIP ist die Kennzahl, die die Staatsverschuldung eines Landes mit seinem Bruttoinlandsprodukt (BIP) vergleicht.

Fiskalpolitik: Verbunden mit staatlichen Steuern, Schulden und Ausgaben. Regierungspolitik in Bezug auf die Festlegung von Steuersätzen und Ausgabenniveaus. Sie ist von der Geldpolitik getrennt, die typischerweise von einer Zentralbank festgelegt wird. Haushaltssparmaßnahmen beziehen sich auf Steuererhöhungen und/oder Ausgabenkürzungen, um die Staatsverschuldung zu reduzieren. Fiskalische Expansion (oder „Stimulus“) bezieht sich auf eine Erhöhung der Staatsausgaben und/oder eine Senkung der Steuern.

Geldpolitik: Die Summe der Maßnahmen einer Zentralbank mit dem Ziel, die Inflation und das Wachstum einer Volkswirtschaft zu beeinflussen. Hierzu zählt die Steuerung der Zinssätze und der Geldmenge. Bei einer geldpolitischen Lockerung weitet die Zentralbank die im Umlauf befindliche Geldmenge aus und/oder senkt die Kreditkosten. Mit geldpolitischer Straffung werden Maßnahmen der Zentralbanken bezeichnet mit dem Ziel, die Inflation einzudämmen und das Wirtschaftswachstum zu verlangsamen, indem der Leitzins erhöht und die Geldmenge verringert wird. Siehe auch Fiskalpolitik.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder prognostizierte Entwicklungen eintreten.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Anlagen in Schwellenländern waren in der Vergangenheit mit erheblichen Gewinnen und/oder Verlusten verbunden. Daher können die Renditen Schwankungen unterliegen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe. Hochzinsanleihen (ohne Investment-Grade-Rating) sind spekulativer und empfindlicher gegenüber ungünstigen Veränderungen der Marktbedingungen.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.