Auf europäische Bankanleihen setzen

Für Kreditinvestoren ist der Bankensektor ein entscheidender Bereich, den sie richtig einschätzen müssen.Die Anleiheanalysten Soline Poulain und Richard Thomson sowie der Anleihen-Portfoliomanager Tim Winstone diskutieren die fundamentalen Aussichten für europäische Bankanleihen und welche Teile dieses Sektors derzeit am attraktivsten erscheinen.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Für Manager von Investment-Grade-Anleihen sind Allokationsentscheidungen im Zusammenhang mit dem Bankensektor im Vergleich zu anderen Unternehmensanleihen in der Regel entscheidend, um eine im Vergleich zur Benchmark starke Wertentwicklung zu erzielen.

- Trotz der starken Rallye, die im letzten Quartal 2023 begann, sehen wir weiterhin Wertpotenziale bei den europäischen Banken und rechnen mit einer weiteren Verengung der Spreads. Solide Fundamentaldaten und ein niedrigerer Angebotsausblick für 2024 untermauern unsere selektive Übergewichtung.

- Die meisten europäischen Banken befinden sich in einer starken Position, um den gedämpften Konjunkturaussichten zu begegnen. Unser Fokus innerhalb des Sektors liegt auf Banken, die am besten in der Lage sind, einem makroökonomischen Abschwung standzuhalten (z. B. solche, die sich durch die Vielfalt ihrer Kreditbücher, die Stabilität ihrer Erträge und die Solidität ihres Kapitals auszeichnen).

Die meisten Anleihefondsmanager sind sich einig, dass die Allokationsentscheidung zwischen Banken und Unternehmensanleihen eine der sinnvollsten Entscheidungen ist, die sie treffen können, um eine bestimmte Benchmark zu schlagen. Vor diesem Hintergrund betrachten wir in diesem Artikel die jüngste Wertentwicklung europäischer Banken im Vergleich zu Unternehmensanleihen, die fundamentalen Aussichten für den Bankensektor und welche Teile des Sektors derzeit am attraktivsten erscheinen.

Banken haben sich bei der Kreditrally besser entwickelt als Unternehmensanleihen

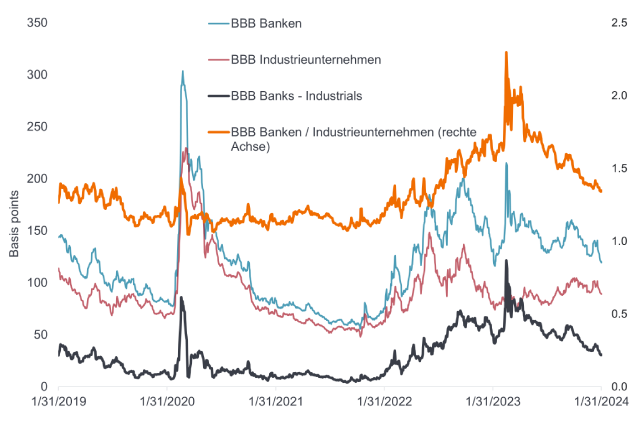

Europäische Bankanleihen gehörten zu den besten Performern der Kreditmarktrallye, die Mitte Oktober 2023 begann.1 Insgesamt bieten Bankanleihen mit BBB-Rating heute (per 31. Januar 2024) den 1,3-fachen Spread von Unternehmensanleihen mit ähnlichem Rating, eine beeindruckende Kompression seit März 2023, als – im Zuge des Zusammenbruchs der Credit Suisse – der Spread-Anstieg von Bankanleihen gegenüber Unternehmensanleihen mit einem Multiple von 2,3 einen Höchststand erreichte.2 Mit derzeit rund 120 Basispunkten (Bp) über den Swapsätzen liegen die Spreads von Bankanleihen insgesamt um den Fünfjahresdurchschnitt, sind aber immer noch höher als Ende 2021, als sie ein Fünfjahrestief von unter 60 Bp. erreichten.3 Die Outperformance von Bankanleihen im Vergleich zu Unternehmensanleihen in der zweiten Jahreshälfte 2023 spiegelt das zurückkehrende Vertrauen der Anleger in die Banken wider, da viele Bankergebnisse wiederholt die Konsenserwartungen übertrafen und sich der Staub über dem Ereignis der Credit Suisse im März gelegt hat.

Abbildung 1: Spread von Banken mit BBB-Rating im Vergleich zu Industrieanleihen

Quelle: Janus Henderson Investors basierend auf Bloomberg (Euro-Aggregate Index, gefiltert nach Rating und Sektor gemäß Bloomberg Anleihen Classification System). Stand der Daten: 31. Januar 2024. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Die Bewertungen werden durch solide Fundamentaldaten gestützt

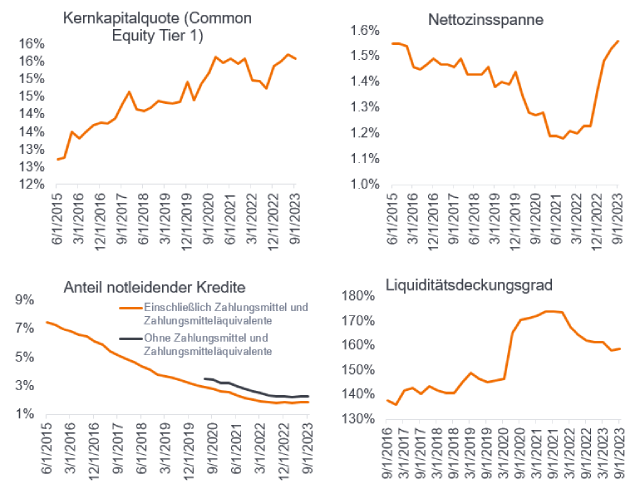

Die Fundamentaldaten der europäischen Banken sehen derzeit sehr solide aus. Tatsächlich sind die Fundamentaldaten so solide wie seit der globalen Finanzkrise nicht mehr. Zum 30. September 2023 lag die harte Kernkapitalquote der europäischen Banken bei insgesamt 15,6 % und bot damit einen erheblichen Puffer über die regulatorischen Anforderungen hinaus, trotz des rasanten Tempos der Kapitalausschüttungen in den letzten Jahren.4

Die Rentabilität ist so hoch wie seit vielen Jahren nicht mehr, da die Banken einen bemerkenswerten Anstieg der Nettozinserträge – in der Regel ihre größte Einnahmequelle – verzeichnet haben, da die Nettozinsmargen aufgrund der strafferen Geldpolitik und des niedrigen Einlagen-Betas (der Sensitivität der Einlagenzinsen gegenüber höheren Zinssätzen) gestiegen sind.

Die Qualität der Aktiva hat sich in den letzten Jahren allmählich verbessert, wobei die Zahl der notleidenden Kredite seit der globalen Finanzkrise auf einem Rekordtief liegt. Auch europäische Banken haben während der COVID-Krise Vorsorgerückstellungen verbucht, die sie häufig in Rückstellungen für Makrorisiken umgewandelt haben. Es besteht kaum ein Zweifel daran, dass sich die Qualität der Aktiva verschlechtern wird, da die Kreditnehmer unter einem schwächeren Wachstum, einer anhaltenden Inflation und höheren Kreditkosten leiden, aber wir glauben, dass die meisten Banken in einer soliden Position sind, um den gedämpften Konjunkturaussichten zu begegnen, und dass die Verschlechterung allmählich und insgesamt überschaubar sein wird.

Abbildung 2: Momentaufnahme der Fundamentaldaten der europäischen Banken

Quelle: Europäische Zentralbank, Bankenaufsicht. Stand der Daten: 30. September 2023. Anmerkung: Die Grafiken zeigen aggregierte Daten für Banken in Ländern, die am Einheitlichen Aufsichtsmechanismus teilnehmen (Zusammensetzung ändert sich im Laufe der Jahre).

Angebot dürfte 2024 geringer ausfallen

Wir gehen nicht davon aus, dass das Angebot die Wertentwicklung von Bankanleihen in dem Maße belasten wird wie im Jahr 2023. Im Jahr 2023 war das Angebot an europäischen Bankanleihen mit einem Gesamtvolumen von rund 400 Mrd. € in allen Währungen besonders hoch (gegenüber 359 Mrd. € im Jahr 2022). Dieser hohe Betrag ist vor allem auf die Emission notenbankfähiger vorrangiger Schuldverschreibungen zurückzuführen, um die erforderlichen Bail-in-Schuldenpuffer (MREL – Mindestanforderung an Eigenmittel und berücksichtigungsfähige Verbindlichkeiten) vor Ablauf der Frist am 1. Januar 2024 aufzubauen. Die Banken kamen auch auf den Markt, um die Finanzierung gezielter längerfristiger Refinanzierungsgeschäfte (GLRG – Fonds der Europäischen Zentralbank) zu refinanzieren. Im Jahr 2024 werden weitere TLTRO-Finanzierungen fällig, aber deutlich weniger als im Jahr 2023. Das Emissionsvolumen im Jahr 2023 dürfte auch durch einen Überhang aus dem Jahr 2022 weiter beeinträchtigt werden, als die Emissionsfenster begrenzt waren.

Da diese Faktoren weitgehend hinter uns liegen und das Kreditwachstum voraussichtlich schleppend ausfallen wird, gehen wir davon aus, dass das Angebot im Jahr 2024 geringer sein wird – und weisen auch darauf hin, dass die meisten Banken die Möglichkeit haben, gedeckte Schuldverschreibungen als alternative Finanzierungsquelle zu nutzen.

Abbildung 3. Europäisches Bankanleihenangebot, alle Währungen (Euro-Gegenwert)

Quelle: Société Générale Flow Strategy & Solutions – Kredit basierend auf Bloomberg-Daten. Stand der Daten: 31. Januar 2024. Darin enthalten sind Anleihen mit einem Mindestvolumen von 300 Mio. €.

Wir sehen Wertpotenziale in diesem Sektor

Die solide fundamentale Position und die Erwartung einer geringeren angebotsbedingten Schwerkraft im Vergleich zu 2023 sind Gründe für eine selektive Übergewichtung. Die Bewertungen haben in der zweiten Hälfte des letzten Jahres einen langen Weg zurückgelegt, aber wir erwarten eine weitere Straffung, die durch diese Faktoren unterstützt wird.

Das größte Risiko ist unserer Ansicht nach ein externer Schock oder ein idiosynkratisches Ereignis bei einem schwachen Unternehmen, das das Marktvertrauen untergraben würde. Ein solcher Schock könnte durch makroökonomische oder geldpolitische Indikatoren, erhöhte geopolitische Spannungen oder politische Agenden ausgelöst werden. Bankanleihen entwickeln sich in einem Ausverkauf am Markt in der Regel unterdurchschnittlich, da die in der Regel überlegene Liquidität von Bankpapieren bedeutet, dass Anleger oft in der Lage sind, Bankanleihen zuerst abzustoßen, was die Bankspreads weiter ausdehnt.

Um unser Vertrauen in die Fundamentaldaten der Banken zum Ausdruck zu bringen und gleichzeitig das Abwärtsrisiko eines externen Schocks anzuerkennen, haben wir uns auf Banken konzentriert, die am besten in der Lage sind, einem makroökonomischen Abschwung standzuhalten, wobei wir uns insbesondere auf die Vielfalt ihrer Kreditbücher, die Stabilität ihrer Erträge und die Solidität ihres Kapitals konzentriert haben. Wir haben uns auch an Primäremissionen beteiligt, was unserer Meinung nach eine attraktive Möglichkeit sein kann, das Risiko von Bankanleihen zu erhöhen, wenn die Anleihe mit einer Neuemissionsprämie (NIP) ausgegeben wird. Wir schätzen, dass diese NIP für Bankanleihen, die im Januar begeben wurden, im Durchschnitt 10 Basispunkte über unserem geschätzten beizulegenden Zeitwert lagen und in seltenen Fällen deutlich darüber lagen.

In der zweiten Hälfte des vergangenen Jahres haben wir unsere Kernbankbestände durch eine moderate Position in einem sehr selektiven Korb von AT1-Anleihen (Additional Tier 1) ergänzt. Wir sind der Ansicht, dass bestimmte AT1-Anleihen ein attraktives Risiko-Ertrags-Profil aufweisen, da sie eine sinnvolle Aufstockung der vorrangigsten Teile der Bankschulden bieten. Wir haben nicht nur AT1-Anleihen ausgewählt, die von Banken begeben wurden, die wir für solide halten, sondern uns auch auf Anleihen konzentriert, die kurzfristig (2024 und 2025) gekündigt werden und nach der Kündigung einen hohen Reset aufweisen, was bedeutet, dass es für diese Banken wirtschaftlich sinnvoll ist, zu kündigen, oder auf Anleihen mit einem regulatorischen Anreiz zur Rückzahlung. Mehrere dieser Anleihen wurden bereits zurückgezahlt, was zu einem erheblichen Aufwärtspotenzial geführt hat, und wir gehen davon aus, dass die verbleibenden AT1-Anleihen, in die wir investiert haben, zu ihrem ersten Kündigungstermin gekündigt werden.

1 Quelle: Bloomberg, Stand: 31. Januar 2024.

2 Quelle: Bloomberg, Stand: 31. Januar 2024.

3 Quelle: Bloomberg Euro-Aggregate Index, Stand: 31. Januar 2024.

4 Quelle: Janus Henderson und Europäische Zentralbank

Additional Tier 1 (AT1)-Anleihen. Stark nachrangige Anleihen, die von Banken ausgegeben werden und zum Gesamtkapital beitragen, das sie aus Sicht der Aufsichtsbehörden halten müssen. AT1-Anleihen wurden nach der globalen Finanzkrise von 2007/09 mit der Absicht geschaffen, den Bedarf an staatlich finanzierten Bankenrettungen zu verringern, und absorbieren Verluste, wenn die regulatorische Kapitalquote der emittierenden Bank unter ein bestimmtes Niveau fällt.

Vermögensallokation. Die Aufteilung eines Portfolios auf verschiedene Anlageklassen, Sektoren, geografische Regionen oder Wertpapierarten, um bestimmte Risiko-, Wertentwicklungs- oder Zeithorizontziele zu erfüllen.

Basispunkt (bp). Ein Basispunkt entspricht 1/100 eines Prozentpunktes. 1 Basispunkt = 0,01 %, 100 Basispunkte = 1 %.

Benchmark. Ein Standard (normalerweise ein Index), an dem die Wertentwicklung eines Anlageportfolios gemessen werden kann.

Harte Kernkapitalquote (CET1). Ein Hinweis auf die Finanzkraft einer Bank; ein Maß für die Fähigkeit einer Bank, Verluste ohne Unterbrechung ihres regulären Geschäftsbetriebs zu absorbieren. Die Kennzahl vergleicht das Kerneigenkapital einer Bank (hauptsächlich Stammaktien) mit ihren gesamten risikogewichteten Aktiva.

Pfandbriefe. Schuldtitel, die durch einen Deckungspool von Hypothekendarlehen besichert sind und auf die Anleger im Falle eines Ausfalls einen Vorzugsanspruch haben.

Kredit-Spread. Der Renditeunterschied zwischen einer Unternehmensanleihe und einem Benchmark Zinssatz (z. B. Rendite einer Staatsanleihe). Er gibt einen Hinweis auf das zusätzliche Risiko, das Kreditgeber eingehen, wenn sie Unternehmensanleihen im Vergleich zu Staatsanleihen mit gleicher Laufzeit kaufen. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmenskreditnehmern hin, während eine Verengung auf eine Verbesserung hindeutet.

Fundamentale Analyse. Die Analyse von Informationen, die zur Bewertung eines Wertpapiers beitragen, wie z. B. die Erträge eines Unternehmens oder die Bewertung seines Managementteams, sowie allgemeinere wirtschaftliche Faktoren.

Holdco / Opco Anleihe. Schuldverschreibungen, die von der Holdinggesellschaft einer Bank (Holdco) oder einer ihrer operativen Einheiten (Opco) begeben werden.

Investment-Grade-Rating. Eine Anleihe, die in der Regel von Regierungen oder Unternehmen ausgegeben wird, von denen angenommen wird, dass sie ein relativ geringes Risiko eines Zahlungsausfalls haben, was sich in dem höheren Rating widerspiegelt, das ihnen von Ratingagenturen zugewiesen wird.

Mindestanforderung an Eigenmittel und berücksichtigungsfähige Verbindlichkeiten (MREL). Banken mit Sitz in der Europäischen Union sind verpflichtet, jederzeit eine Mindestanforderung an Eigenmittel und berücksichtigungsfähige Verbindlichkeiten (MREL) einzuhalten, um die Umsetzung einer Abwicklungsstrategie zu erleichtern, die nicht von der Bereitstellung öffentlicher finanzieller Unterstützung abhängt. Die MREL-Ziele werden von den EU-Abwicklungsbehörden in Absprache mit den Aufsichtsbehörden festgelegt und auf bankspezifische Besonderheiten zugeschnitten.

Geldpolitik. Die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Dazu gehört die Kontrolle der Zinssätze und der Geldmenge. Unter monetären Anreizen versteht man, dass eine Zentralbank die Geldmenge erhöht und die Kreditkosten senkt. Unter geldpolitischer Straffung versteht man Maßnahmen der Zentralbanken, die darauf abzielen, die Inflation einzudämmen und das Wirtschaftswachstum durch Erhöhung der Zinssätze und Reduzierung der Geldmenge zu bremsen.

Nettozinsmarge (NIM). Ein Indikator für die Rentabilität einer Bank. Er vergleicht den Geldbetrag, den die Bank an Zinsen für Kredite und andere verzinsliche Wertpapiere verdient, im Verhältnis zu den Zinsen, die für die Finanzierung gezahlt werden.

Prämie für Neuausgaben. Die Neuemissionsprämie ist die positive Differenz zwischen dem Spread, zu dem die neue Anleihe ausgegeben wird, und dem geschätzten beizulegenden Zeitwert dieser Anleihe auf der Grundlage der Kurve des Emittenten, vergleichbarer Sekundärtransaktionen und der fundamentalen Bonitätseinschätzung des Analysten.

Notleidende Kredite (NPL). Ein Darlehen, bei dem der Kreditnehmer für einen bestimmten Zeitraum keine geplanten Zahlungen leistet.

Primäre Anleiheemissionen. Auf den Primärmärkten verkaufen die Emittenten zunächst Anleihen an Investoren, um Kapital zu beschaffen. Auf den Sekundärmärkten werden bestehende Anleihen anschließend unter den Anlegern gehandelt.

Rückstellungen. Mittel, die von einem Unternehmen zur Deckung bestimmter erwarteter künftiger Kosten oder, genauer gesagt für Banken, von Kreditverlusten zurückgestellt werden.

Swap-Spread. Ein Swap-Spread ist der Basispunkt-Spread über die Zins-Swap-Kurve und ist ein Maß für das Kreditrisiko einer Anleihe.

gezielte längerfristige Refinanzierungsgeschäfte (GLRG). Bei den gezielten längerfristigen Refinanzierungsgeschäften (GLRGs) handelt es sich um Geschäfte des Eurosystems, mit denen Kreditinstitute finanziert werden. Indem sie den Banken langfristige Finanzierungen zu attraktiven Konditionen anbieten, erhalten sie günstige Kreditbedingungen für Banken und stimulieren die Kreditvergabe der Banken an die Realwirtschaft. Die GLRGs verstärken daher den derzeitigen akkommodierenden geldpolitischen Kurs der Europäischen Zentralbank und stärken die Transmission der Geldpolitik, indem sie weitere Anreize für die Kreditvergabe der Banken an die Realwirtschaft schaffen.

Tier-2-Anleihen. Tier-2-Anleihen bilden einen wesentlichen Bestandteil der zweiten Schicht des Bankkapitals, die als Tier-2-Kapital bezeichnet wird. Sie werden als nachrangige Schulden eingestuft, d.h. sie werden erst nach der Begleichung höherrangiger Schulden im Falle einer Liquidation oder eines Konkurses einer Bank zurückgezahlt.

WICHTIGE INFORMATIONEN

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Der Credit Spread ist der Renditeunterschied zwischen Wertpapieren mit ähnlicher Laufzeit, aber unterschiedlicher Bonität. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmenskreditnehmern hin, eine Verengung auf eine Verbesserung.

Eventuelle Swaps werden auf der Grundlage des fiktiven Risikos gemeldet.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder prognostizierte Entwicklungen eintreten.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Hochzinsanleihen oder „Junk“-Anleihen bergen ein höheres Ausfallrisiko und Preisvolatilität und können plötzliche und starke Preisschwankungen erfahren.

Beta misst die Volatilität eines Wertpapiers oder Portfolios im Verhältnis zu einem Index. Weniger als eins bedeutet eine geringere Volatilität als der Index; mehr als eins bedeutet größere Volatilität.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Specific risks

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Für Manager von Investment-Grade-Anleihen sind Allokationsentscheidungen im Zusammenhang mit dem Bankensektor im Vergleich zu anderen Unternehmensanleihen in der Regel entscheidend, um eine im Vergleich zur Benchmark starke Wertentwicklung zu erzielen.

- Trotz der starken Rallye, die im letzten Quartal 2023 begann, sehen wir weiterhin Wertpotenziale bei den europäischen Banken und rechnen mit einer weiteren Verengung der Spreads. Solide Fundamentaldaten und ein niedrigerer Angebotsausblick für 2024 untermauern unsere selektive Übergewichtung.

- Die meisten europäischen Banken befinden sich in einer starken Position, um den gedämpften Konjunkturaussichten zu begegnen. Unser Fokus innerhalb des Sektors liegt auf Banken, die am besten in der Lage sind, einem makroökonomischen Abschwung standzuhalten (z. B. solche, die sich durch die Vielfalt ihrer Kreditbücher, die Stabilität ihrer Erträge und die Solidität ihres Kapitals auszeichnen).