Breaking the link: GDP declines and default rates

Jenna Barnard and Nicholas Ware, Portfolio Managers in the Strategic Fixed Income Team, muse over how low corporate default rates may prove to be despite the pandemic-induced economic shock.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Since late March, a confluence of factors has conspired to put credit markets in a sweet spot for returns; in this article we discuss the growing realisation of just how low default rates may prove to be relative to the size of the economic shock.

- Coming into the joint virus/oil shock, forecasters predicted default rates in the mid‑teens for the high yield market in line with previous peaks, applying their old models with no filter for the unique nature of this shock or the actions of authorities to minimise defaults.

- In many respects, this downturn has been very different to the experience of 2008‑09 when high yield markets ground to a halt for months on end. Both European and US high yield markets have benefited from the indirect impact of liquidity provision by central banks and, in particular, their focus on supporting the investment grade corporate bond market.

Since late March, when the systemic/liquidity phase of the Covid‑19 crisis concluded – courtesy of overwhelming central bank actions – the market environment has been a rather idyllic one for corporate bond investors. A confluence of factors has conspired to put the credit markets in a sweet spot for returns: historically cheap valuations; direct central bank purchases of corporate bonds, companies prioritising balance sheets over equity returns and guidance for zero or negative interest rates for many years to come.

A change of perception

However, perhaps the most important factor has been the growing realisation of just how low default rates may prove to be relative to the size of the economic shock. This is particularly the case in Europe where JP Morgan, the investment bank, recently forecasted high yield market default rates of 4% (this is actually below the historic average), reflecting extremely low distress in the market at current trading levels.

US high yield default rates are generally forecast to be around 10%, reflecting a high commodity weighting in that index, among other factors; but it is worth noting that this is still below the peaks of previous, less severe, economic shocks. Away from obvious problem areas, which should prove easy for active fund managers to avoid (traditional retailers, energy credits, Wirecard!), there are surprisingly few trouble spots at present. Authorities, both central banks and governments, have been intent on minimising defaults throughout this crisis and their efforts would appear to be meeting with some success.

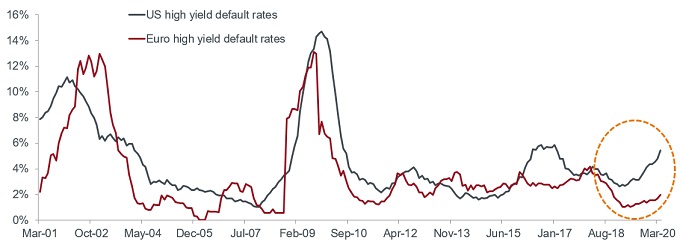

Naturally enough, we came into this joint virus/oil shock with forecasters predicting default rates in the mid‑teens for the high yield market, in line with previous peaks (see chart). This was a natural conclusion for top‑down modellers like Moody’s, who simply inputted historically high unemployment levels and low activity readings, with no filter for the unique nature of this shock or the actions of authorities to minimise defaults.

Chart: high yield default rates in Europe and US through past crises

Source: Moody’s, as at 30 April 2020.

Unconvinced by earlier ‘high’ projections

A Deutsche Bank study published on 23 March showed credit spreads were pricing default rates that were higher than anything seen historically. European high yield was implying a 5‑year cumulative default rate of 51.7%, assuming a 40% recovery, against a 5‑year historic worst of 32.5%. As a team, we were sceptical of these predictions and felt they were too high. Indeed, we added considerable additional high yield risk through March and early April, both in direct corporate bond investments and also using a European high yield credit derivative index (the iTraxx Crossover Index).

A number of factors explain the remarkably low current and forecast default rates in European high yield in particular. Before delving into them, it is worth pointing out a salient feature of this crisis, which is suppressing default levels in both geographies – namely, that the high yield markets in both Europe and the US have been shrinking for a number of years leading into the Covid‑19 shock. The European market peaked in size in June 2014 and the US in April 2015.

That is to say, this economic downturn, unlike the previous two (which were associated with high default rates) was not caused by excessive speculative lending in this area of the bond market. The tinder of bad lending, which could have sparked a huge default wave, was simply not there to the extent it has been in the past. In contrast, we worry about the loan market and the private credit market when thinking about the legacy of bad lending decisions in recent years.

Energy industry remains the bane of US high yield

Indeed, the singular area of bad lending for high yield bond investors in the last decade has been the US fracking/energy industry, which still comprises a significant part of the US high yield market courtesy of its debt binge a number of years ago and explains much of its consequent higher default rate at present.

Energy plays a much more important role in the US index (12.8%) as compared to Europe (5.0%) and also accounts for a large share of US defaults (ICE Bank of America, as at 25 June 2020). Year‑to‑date to the end of May, last 12‑months US defaults had climbed 222 basis points from the start of the year to a 10‑year high of 4.85% according to JP Morgan; notably energy accounts for 38% of that amount. They believe roughly half of the remaining defaults for 2020, to reach their (lower than consensus) 8% default forecast, will come from the energy sector.

Beneficial, indirect, impact of liquidity provision by central banks

The actions of European governments in providing direct aid to corporates has fed into lower default rates. We wrote two articles in April providing what we felt were interesting examples of some of the distressed European companies that were benefiting from government injections of liquidity. TUI (travel industry) secured a €1.8 billion loan from the German government through public lender KfW. A useful contrast is also provided by the fate of Europcar (car rental), which secured a €67 million loan for its Spanish subsidiary, backed by a 70% guarantee by the Spanish government and a €220 million loan backed by a 90% guarantee from the French government, while Hertz in the US has gone bust.

Both European and US high yield markets have benefited from the indirect impact of liquidity provision by central banks and their focus on supporting the investment grade corporate bond market, in particular. Investors have been willing to invest in new bonds issued by companies directly impacted by the travel and leisure industry shutdown (cruise lines, airlines, casinos, theme parks) in order to provide a war chest of liquidity to see these companies through even a second wave of the virus in the coming winter.

This is very different to the experience of 2008-09 when high yield markets ground to a halt for months on end, particularly in the immature European high yield market where there was virtually no new issuance for the best part of 18 months.

In many respects, this downturn has been unique. Our intent in this article was simply to highlight the distinct market characteristics going into this crisis and the supportive factors that have dampened the likely default losses for credit investors.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Specific risks

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Since late March, a confluence of factors has conspired to put credit markets in a sweet spot for returns; in this article we discuss the growing realisation of just how low default rates may prove to be relative to the size of the economic shock.

- Coming into the joint virus/oil shock, forecasters predicted default rates in the mid‑teens for the high yield market in line with previous peaks, applying their old models with no filter for the unique nature of this shock or the actions of authorities to minimise defaults.

- In many respects, this downturn has been very different to the experience of 2008‑09 when high yield markets ground to a halt for months on end. Both European and US high yield markets have benefited from the indirect impact of liquidity provision by central banks and, in particular, their focus on supporting the investment grade corporate bond market.