Zentrale Erkenntnisse:

- Strukturelle Kräfte verändern die Rohstoffe, wobei Geopolitik, Dekarbonisierung, KI und Angebotsengpässe die Anlagechance für einen anhaltenden, nachfragegesteuerten Rohstoff-Superzyklus sprechen.

- Traditionelle Futures-basierte Rohstoffstrategien weisen klare Grenzen auf, darunter inkonsistente Renditen, negativer Carry, große Drawdowns, enges Engagement, ESG-Beschränkungen und steigende Korrelationen bei Marktstress.

- Ein moderner, aktiver hybrider Ansatz bietet eine intelligentere Lösung, der mit Long/Short-Strategien Zugang zur gesamten Wertschöpfungskette der Rohstoffe bietet, um bessere risikobereinigte Renditen, Diversifizierung und Inflationswiderstandsfähigkeit zu erzielen.

Die Bedingungen, die die Märkte über das vergangene Jahrzehnt und darüber hinaus geprägt haben – globalisierte Lieferketten und starkes Unternehmensgewinne in einer Welt anhaltend niedriger Zinsen – verlieren an Bedeutung. Das heutige Umfeld sieht deutlich anders aus. Zunehmende geopolitische Spannungen, unsicherere und volatilere Inflationsdrucke, der wesentliche Bedarf an KI, Reshoring und die Energiewende – sie alle üben Druck auf die bereits knappen Rohstofflagerbestände und eine Angebotsbasis aus, die sich nur langsam anpasst.

Diese Kräfte führen zu deutlich größeren Unterschieden im Verhalten der einzelner Rohstoffe und leiten eine Phase ein, in der reale Vermögenswerte eine bedeutendere Rolle in Anlegerportfolios spielen könnten als seit vielen Jahren. Dennoch sind Anleger aus verschiedenen Gründen weiterhin erheblich untergewichtet in Rohstoffen – von Bedenken hinsichtlich Volatilität und Rückschlägen bis hin zu Unzufriedenheit mit traditionellen Zugangswegen zur Anlageklasse. Angesichts des aktuellen makroökonomischen Umfelds wird es immer schwieriger, diese Unterallokation zu rechtfertigen.

Anlagechancen für einen neuen Rohstoff-„Superzyklus“

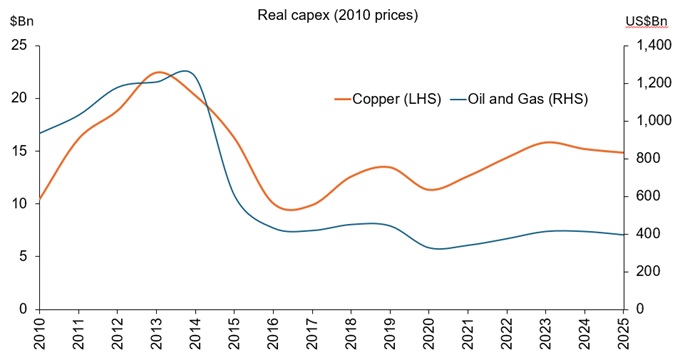

Die Rohstoffmärkte waren jahrelang mit Unterinvestitionen geprägt, was auf geringe Investitionsausgaben (Abbildung 1), strukturelle Angebotsengpässe und erschöpfte Lagerbestände zurückzuführen ist, wobei die Realisierung von Großprojekten zehn Jahre oder länger in Anspruch nahm. Gleichzeitig erhöht durch den anhaltenden Vorstoß zur Dekarbonisierung die Nachfrage nach Kupfer, Nickel, Lithium und Seltenen Erden für die Elektrifizierung und die Infrastruktur im Bereich der erneuerbaren Energien erheblich.

Abbildung 1: Die realen Investitionen in Rohstoffe sind trotz höherer Preise nicht gestiegen

Quelle: Baker Hugh, Goldman Sachs (GS) Global Investment Research, IEA, 2010 bis 2025. Die Grafik zeigt Kupfer (links) und Öl und Gas (rechts) sowie die realen Investitionen in US-Dollar für 2010. Für Öl und Gas verwendet das Diagramm GS-Daten von 2010 bis 2015. Nach 2015 werden IEA-Daten verwendet.

Die globale Fragmentierung verstärkt diesen Trend. Deglobalisierung und Rückverlagerung veranlassen die Länder, die inländische Versorgung zu sichern und strategische Lagerbestände aufzubauen. Gleichzeitig treibt der rasante Ausbau von Rechenzentren und KI die Nachfrage nach Strom, Kühlung und den Metallen, die der digitalen Infrastruktur zugrunde liegen, an.

Steigende Verteidigungsausgaben erhöhen zudem den Druck auf die Versorgung mit spezialisierten Materialien und Brennstoffen, während der anhaltende Trend zur Entdollarisierung das Interesse an Sachwerten und insbesondere an Edelmetallen unterstützt. Schließlich sind die anhaltende Industrialisierung und Urbanisierung der Schwellenländer weitere Quellen für einen strukturellen Nachfrageanstieg – wobei sich das Wachstum der Rohstoffnachfrage von China nach Indien und Südostasien verlagert.

"Rohstoffe entwickeln sich wieder zu einer attraktiven Anlagemöglichkeit, aber die Art und Weise, wie die Anleger Zugang zu ihnen erhalten, ist wichtig." Robert Shimell, Portfoliomanager

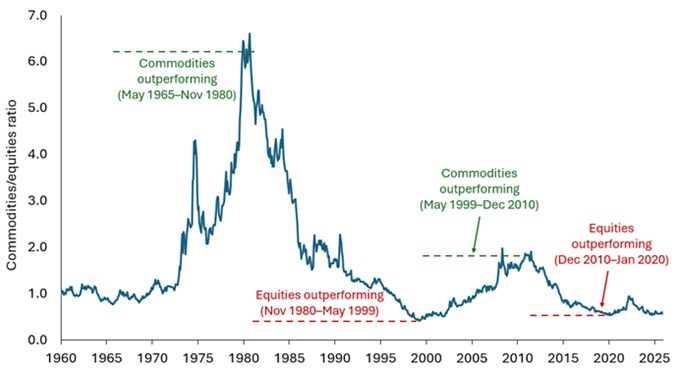

Zusammengenommen deuten diese anhaltenden Kräfte auf ein dauerhaftes, nachfragestarkes Umfeld für Rohstoffe hin. Sie bilden aus unserer Sicht die Bausteine der frühen Phase eines anhaltenden Rohstoff-Superzyklus – zu einem Zeitpunkt, an dem die relativen Bewertungen gegenüber Aktien nahe historischer Tiefstände liegen (Abbildung 2).

Abbildung 2: Die Bewertungen von Rohstoffen sehen im Vergleich zu Aktien stark unterbewertet aus

Quelle: Janus Henderson Investors, Bloomberg, unter Verwendung des Bloomberg Commodities Index und des Dow Jones Industrial Average Index, Februar 1960 bis Januar 2026. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Anmerkung: Die gestrichelten Linien sind statistische Indikatoren, die das 5. und 95. Perzentil der Rohstoffbewertungen im Vergleich zu Aktien zeigen und auf Phasen historisch günstiger oder teurer Phasen für relative Bewertungen hindeuten.

Warum konventionelle Rohstoffstrategien häufig enttäuscht haben

Trotz der starken strukturellen Faktoren ist die Zurückhaltung der Anleger verständlich. Long-Only-Strategien, die auf Futures basieren, sehen sich anhaltendem Gegenwind ausgesetzt. Ein negativer Carry durch Contango (wobei Kontrakte mit späteren Laufzeiten mehr kosten als der heutige Preis) kann die Renditen schmälern, wenn Anleger in höher bewertete Kontrakte investieren. Die Wertentwicklung war uneinheitlich und geprägt von episodischen Rallys und ausgeprägten Drawdowns.

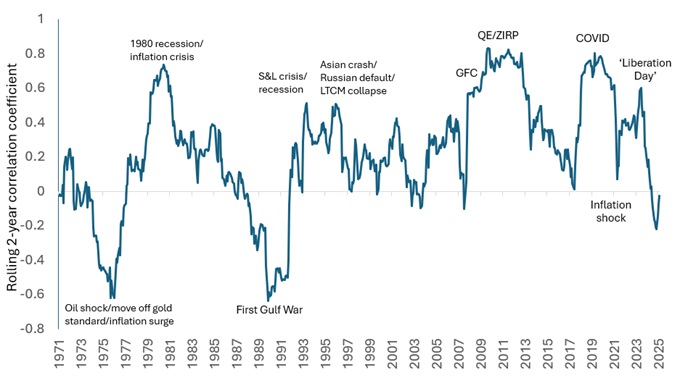

Auch den Rohstoffbenchmarks mangelt es an Breite, da sie sich auf eine kleine Anzahl liquider Futures konzentrieren, während Spezialmetalle, Logistik und nachgelagerte Nutznießer unterrepräsentiert sind. Reine Futures-Ansätze schränken außerdem verantwortungsbewusstes Investieren ein, da sie kaum Spielraum für Stewardship bieten oder zwischen glaubwürdigen und schwachen Übergangsstrategien differenzieren. Schließlich steigen Korrelationen in Stressphasen an, wodurch Diversifikationsvorteile gerade dann abnehmen, wenn sie am dringendsten benötigt werden (Abbildung 3).

Abbildung 3: Korrelationen zwischen Rohstoffen und Aktien können in Phasen erhöhter Unsicherheit deutlich ansteigen

Quelle: Janus Henderson, Bloomberg, 31. Dezember 1971 bis 30. Januar 2026. Verwendete Indizes im Korrelationsdiagramm für Rohstoffe/Aktien: MSCI World Net Total Return USD Index & Bloomberg Commodity Index (BCOM).

Diese Schwächen und die damit verbundenen Risiken erklären, warum viele Allokatoren Rohstoffe vorsichtig und taktisch behandelt haben, anstatt eine strategische Diversifizierung vorzunehmen. Dies trotz der potenziellen Portfoliovorteile, die die Assetklasse in Zeiten hoher oder steigender Inflation oder Angebotsschocks bietet.

Vom Minenbau bis zu den Märkten – die gesamte Wertschöpfungskette für Rohstoffe

Es wird immer deutlicher, dass sich die heutigen Chancen bei Rohstoffen über längere Lieferketten auswirken und nicht nur über die Spotpreise oder Futures-Kurven. Ein Beispiel ist Kupfer. Sobald eine neue Mine genehmigt wurde, kann es mehr als ein Jahrzehnt dauern, bis sie fertig ist (durchschnittlich 17 Jahre von der Entdeckung bis zur Produktion). Diese lange Vorlaufzeit hilft zu erklären, warum die Rohstoffzyklen tendenziell andauern und warum sich die Chancen über das zugrunde liegende Material selbst hinausgehen. Erschwert wird das Argument durch aktuelle Prognosen, die von einem jährlichen Versorgungsdefizit in der weltweiten Versorgung bis 2040 von 10 Millionen Tonnen ausgehen, ohne wesentliche Investitionen.

Bei jedem modernen „Goldrausch“ profitieren nicht nur die Bergbauunternehmen, sondern auch die Unternehmen, die eine Skalierung der Produktion ermöglichen. Dies ist die Zeit, in der Gerätehersteller, Ingenieurbüros und Dienstleister eine wichtige Rolle spielen. Bau- und Landmaschinen, Energiedienstleistungen, digitalisierte Agrartechnologie sowie Raffinerie- und Verarbeitungsinfrastruktur verzeichnen durch die Beschleunigung der Investitionen eine anhaltende Nachfrage.

Bei allen Rohstoffen erweitern sich die Chancen auf fortschrittliche Agrarsysteme, Düngemittel- und Saatgutanbieter, Logistik, Lagerung, Verarbeitung und nachgelagerte Nutzer – Teile der Wertschöpfungskette, die ein ausschließlich zukunftsorientiertes Engagement nicht erreichen kann.

Ein umfassenderer Ansatz für Rohstoffanlagen

Anleger müssen sich nicht zwischen einem stumpfen, Long-Only-Index-Proxy oder einer illiquiden Private-Equity-Option entscheiden, um diese Gelegenheit zu nutzen. Ein liquider, hybrider Long/Short-Ansatz kann möglicherweise einen dritten Weg bieten – einen, der auf die Anpassung an das heutige Regime von Angebotsschocks, politischer Unsicherheit und Inflationsschwankungen ausgelegt ist.

Im Hinblick auf die Allokation basieren die Gründe auf vier potenziellen Vorteilen: Renditen (Zugang zu zyklischen und strukturellen Treibern als Teil eines Rohstoff-Superzyklus), Diversifizierung (wobei sich eine Long/Short-Strategie von Long-Only-Strategien in Aktien oder Anleihen unterscheiden kann) , Inflationseindämmung und Schutz vor Ereignisrisiken (Geopolitik und Wetter sind oft Katalysatoren für anhaltende Trends).

Wichtig ist, dass sich die Rohstoffmärkte heterogen verhalten. So reagieren die Kakaopreise beispielsweise auf die Dynamik des Wetters in Westafrika und von Erntekrankheiten, während die Energiepreise von der OPEC-Politik, der US-Schieferölförderung oder der Geopolitik profitieren können. Dieser Mangel an korreliertem Verhalten kann dazu beitragen, die Argumente für eine Diversifizierung innerhalb einer Rohstoffstrategie zu stärken. Insbesondere wurde eine Long/Short-Komponente verwendet, um bei starken Fundamentaldaten Long-Positionen einzugehen und bei schwachen Fundamentaldaten Short-Positionen einzugehen.

Moderne Lösungen für den Zugang zum Potenzial von Rohstoffen

Rohstoffe entwickeln sich wieder zu einer attraktiven Anlagemöglichkeit, doch die Art und Weise, wie die Anleger Zugang zu ihnen erhalten, ist wichtig. Die bekannten Herausforderungen einer Long-Only-Futures-Position – negativer Carry, starke Kursrückgänge, Korrelationsspitzen, begrenzte Breite und ESG-Beschränkungen – können durch einen moderneren, hybriden Ansatz adressiert werden. Eines, das die Allokation in Rohstoffaktien mit Rohstoffderivaten über einen Long/Short-Ansatz kombiniert und so auf die gesamte Lieferkette zugreift, nicht nur auf die Rohstoffproduzenten.

Dadurch wird ein Rahmen geschaffen, der auf attraktive Renditen abzielt, gleichzeitig echte Diversifizierung bietet, das Potenzial für Inflationsschutz bietet und ereignisbedingte Marktschocks berücksichtigt – und gleichzeitig die tägliche Liquidität aufrechterhält. Da Deglobalisierung, Dekarbonisierung und Geopolitik die Märkte umgestalten, ist ein innovativer Ansatz bei Rohstoffen eine umsichtige Reaktion auf die strukturellen Kräfte, die das nächste Jahrzehnt bestimmen werden.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.