Zentrale Erkenntnisse:

- Europäische CLOs bieten im Jahr 2026 einen überzeugenden relativen Wert, wobei AAA-Tranchen attraktive Spreads, geringe Volatilität und Widerstandsfähigkeit angesichts angespannter Kreditmärkte und Zinsunsicherheit bieten.

- Anleger können CLO-Allokationen aufbauen, um ein ausgewogenes Verhältnis von Rendite und Stabilität zu erzielen und so den regulatorischen Rückenwind und die starke technische Nachfrage nutzen, da die Emissionen und die Beteiligung der Anleger zunehmen.

- In einer fragmentierten Risikolandschaft sollten Anleger eine Diversifizierung durch hochwertige CLO-Tranchen priorisieren. Zudem sollten sie eine strenge Kreditprüfung mit einer aktiven Auswahl der CLO-Manager kombinieren und von regulatorischen Rückenwinden profitieren. So können sie ihre Resilienz erhöhen und stabile Erträge in einer Zeit der allgegenwärtigen Unsicherheit erzielen.

Kurzfristige CLOs: Ein defensiver Stabilisator in einem sich verändernden Zinsumfeld

Da die US-Zentralbank die Zinssenkungen wieder aufnimmt und andere Zentralbanken fest auf eine Lockerung setzen, beurteilen die Anleger ihre Allokationen in Anleihen neu. In diesem Zusammenhang ist es entscheidend, die Diversifikation aufrechtzuerhalten. Eine kurze Duration-Exposition spielt dabei eine zentrale Rolle bei der Risikosteuerung.

Auf kurze Sicht fallen die Zinssätze, weil die Wirtschaft wächst und die Inflation sinkt. Deshalb ist es nicht sinnvoll, die Zinssätze zu verlängern. Der 2s10s-Spread[1] liegt in den USA bei etwa 50 Basispunkten und in Europa bei etwa 60 Basispunkten. Dies unterstreicht die geringe Entschädigung für das Eingehen zusätzlicher Laufzeitrisiken. Gleichzeitig bleibt die Volatilität auf lange Sicht hoch, was Vorsicht gebietet. CLOs, insbesondere an der Spitze der Kapitalstruktur, stechen durch attraktive Spreads und eine geringe Sensitivität gegenüber Zinsbewegungen hervor. Allokationen in hochwertige CLO-Tranchen können das Durationsrisiko mindern und die Rendite erhalten. Somit sind sie ein strategischer Bestandteil bei der Erstellung widerstandsfähiger festverzinslicher Portfolios für 2026.

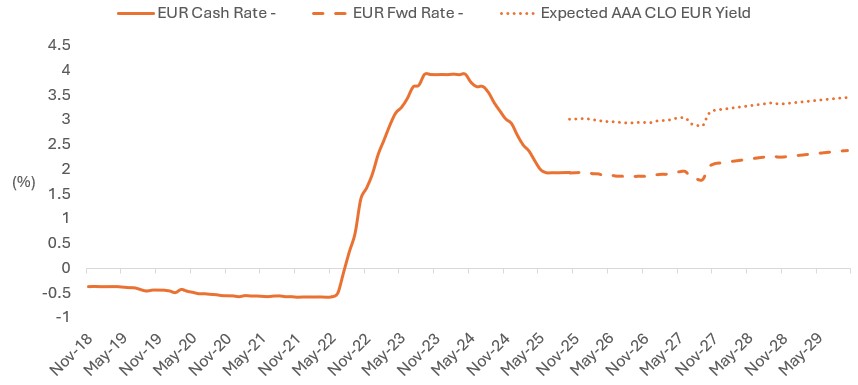

Abbildung 1: Erzielung höherer Cash-Renditen durch AAA-CLOs bei sinkenden Zinsen

Source: Janus Henderson Investors, Bloomberg, as at 30. September 2025.Note: Chart shows historical cash rate, forward rates on the EUR OIS curve. Die erwartete AAA-CLO-Rendite ist die Summe aus der EUR-Forward-Swap-Kurve und dem Spread-Niveau am Monatsende des Citi EUR CLO AAA 2.0 Index. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen werden. Die Darstellung dient lediglich der Veranschaulichung. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Relative Value: CLOs heben sich in einem Umfeld mit engen Spreads hervor

Während wir uns dem Jahr 2026 nähern, sind die meisten Anleihensektoren nach wie vor historisch teuer. Die Spreads von Investment-Grade-(IG)-Anleihen bewegen sich in der Nähe ihrer engsten Prozentwerte. Im Gegensatz dazu liegen CLOs mit AAA-Rating zwar enger als ihre langfristigen Durchschnittswerte, bieten aber immer noch Spreads näher an mittleren Perzentilen, was sie zu einer der überzeugendsten Relative-Value-Anlagechancen an den öffentlichen Kreditmärkten macht.

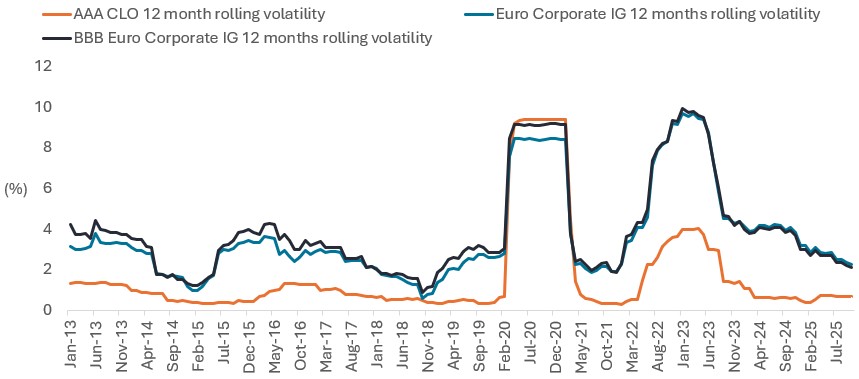

Abgesehen von den Spread-Niveaus sollten Anleger die Volatilität der Gesamtrendite berücksichtigen. In den letzten 12 Monaten wiesen CLOs nur eine Volatilität von 0,7 % auf, was mit 2,2 % deutlich niedriger ist als EUR-IG-Anleihen, was weiterhin die zinsbedingte Unsicherheit widerspiegelt (Abbildung 2). Da die Zentralbanken voraussichtlich eine vorsichtige Haltung beibehalten und die Zinsvolatilität anhalten wird, wird die Kombination aus niedriger Preisempfindlichkeit und robuster Rendite von CLOs erwartet. Dies positioniert den Sektor als Kernallokation für Anleger, die angesichts überzogener Anleihenbewertungen ein Gleichgewicht zwischen Rendite und Stabilität suchen.

Abbildung 2: AAA-CLOs nach der globalen Finanzkrise liefern im Vergleich zu IG-Unternehmensanleihen eine geringere Volatilität bei den Gesamtrenditen…

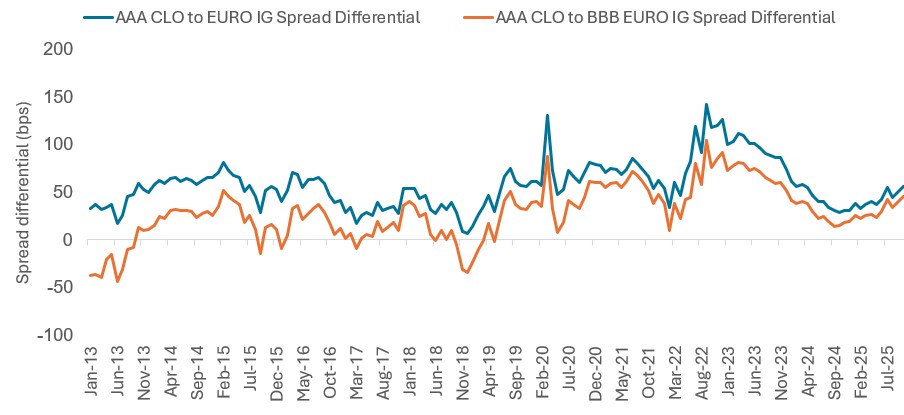

... und einen besseren Relative Value im Vergleich zu breiter IG und BBB IG (Abbildung 3)

Quelle: Janus Henderson Investors, Bloomberg, Stand: 31. Oktober 2025. AAA CLO: JP Morgan European CLOIE AAA Index; BBB Euro IG: ICE BofA BBB Euro Corporate Index; Euro IG: ICE BofA Euro Corporate Index. Abbildung 2: Historische Volatilität der Gesamtrendite über einen rollierenden 12-Monats-Zeitraum. Abbildung 3: Die Basis des AAA-CLO- bis IG-Spreads ist die Differenz zwischen den Spreads von AAA-CLOs und Euro-IG-Anleihen auf Basis der angegebenen Indizes. Eine positive Zahl deutet auf höhere Spreads bei AAA-CLOs im Vergleich zu Euro-IG-Anleihen hin.

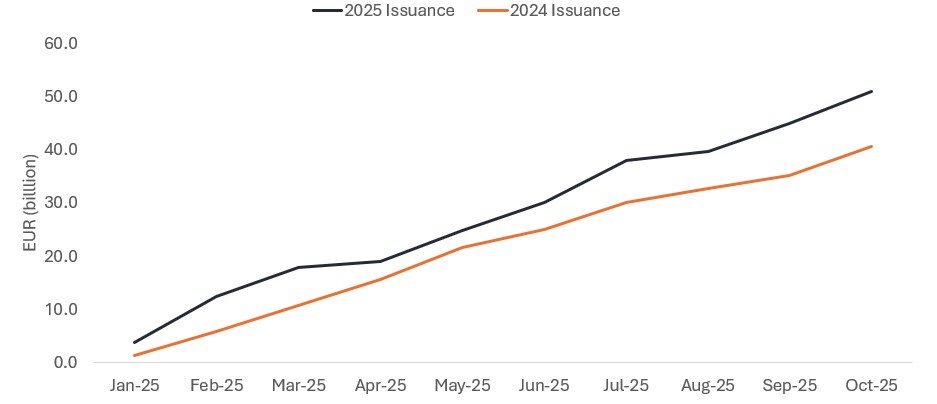

Stabile CLO-Spreads inmitten eines Rekordemissionsvolumens unterstreichen die zunehmende Anlegerbeteiligung

Der europäische CLO-Markt steht vor einem Rekordjahr mit über 51 Milliarden Euro seit Jahresbeginn, deutlich über den etwas mehr als 40 Milliarden Euro im gleichen Zeitraum des Vorjahres (Abbildung 4). Bemerkenswerterweise traf dieser Angebotsanstieg auf eine robuste Nachfrage, wie die Stabilität der CLO-Spreads mit AAA-Rating zeigt, die weiterhin bei rund 120 Basispunkten liegen und sich seit Jahresbeginn weitgehend nicht verändert haben[2].

Die formellen Emissionsprognosen für 2026, die Frühindikatoren der Transaktionspipelines und die Bildung von Lagerhäusern deuten auf eine anhaltende Stärke in der Zukunft hin. Dieses Momentum spiegelt eine breitere Investorenbasis wider, die zunehmend in CLOs und in verbriefte Kredite investiert.

Während Anleger bei Anleihen nach differenzierten Renditequellen und Widerstandsfähigkeit suchen, gewinnen CLOs, insbesondere an der Spitze der Kapitalstruktur, als strategische Allokation an Bedeutung. Die Fähigkeit des Sektors, Rekordvolumen ohne Spread-Verwerfungen aufzunehmen, unterstreicht seine Tiefe und seine wachsende institutionelle Bedeutung.

Quelle: Janus Henderson Investors, JP Morgan, bisheriges Jahr bis 31. Oktober 2025 im Vergleich zum gleichen Zeitraum im Jahr 2024.

Regulatorischer Rückenwind verstärkt die CLO-Nachfrage bis 2026

Unterstützende regulatorische Entwicklungen werden zudem die technischen Rahmenbedingungen für CLOs bis 2026 und darüber hinaus verbessern. Die Europäische Kommission hat Securitisation als wichtigen Wachstumstreiber identifiziert und zielt mit der Vereinfachung des EU-Securitisation-Rahmenwerks darauf ab, Bankkredite zu entfesseln und die Kapitalmärkte zu vertiefen. Es wird erwartet, dass dieser politische Wandel eine breitere institutionelle Beteiligung weiter stärken wird.

Parallel dazu passen die Versicherungsaufseher die Kapitalanforderungen nach Solvency II, insbesondere für Senior-CLO-Tranchen, an. Jüngste Reformen sehen eine deutliche Verringerung der Kapitalanforderungen für Spread-Risiken für CLOs mit AAA-Rating vor und sollen sie enger an IG-Unternehmensanleihen anpassen. Dies stellt einen Wendepunkt für europäische Versicherer dar, die sich bereits neu positionieren, um von den Wertpotenzialen hochwertiger verbriefter Vermögenswerte zu profitieren. Da die aufsichtsrechtlichen Hindernisse abnehmen und die Spreads weiterhin attraktiv bleiben, dürften CLOs von einer anhaltenden technischen (Nachfrage-) Unterstützung profitieren.

Kreditdisziplin und Managerauswahl: wichtige Anker in einer fragmentierten Risikolandschaft

In einem zunehmend komplexeren makroökonomischen und geopolitischen Umfeld ist die Aufrechterhaltung eines rigorosen Kreditrisikos unerlässlich. CLOs sind gut positioniert, um in unsicheren Zeiten Stabilität zu bieten, und zwar dank ihrer strukturellen Widerstandsfähigkeit und ihres diversifizierten Engagements in über 25 Teilsektoren, insbesondere im Gesundheitswesen und im Dienstleistungssektor sowie in anderen weniger zyklischen Sektoren, die erhebliche Allokationen in europäischen CLO-Portfolios darstellen.

Die jüngsten ungewöhnlichen Ereignisse, wie die erste Insolvenz eines Markenherstellers, unterstreichen die Bedeutung einer gründlichen Unternehmensbonitätsprüfung – selbst bei minimalen Ausfallrisiken. Während CLOs durch Diversifizierung Schutz bieten, erfordern jegliche systemischen Risiken eine verstärkte Prüfung.

Die Auswahl der CLO-Manager wird bis 2026 weiterhin von entscheidender Bedeutung sein: Mit über 70 aktiven Managern und über 700 Transaktionen bleibt die Streuung der Wertentwicklung erheblich. Um aktive Strategien zu entwickeln, müssen klare Kriterien für Investitionen zugrunde gelegt werden. Dabei ist es wichtig, auf Manager von CLOs zu achten, die sich durch solide Underwriting, erfahrene Teams und bewährte Methoden zur Risikobegrenzung auszeichnen. Diese Eigenschaften sind von zentraler Bedeutung für unsere Anlagephilosophie und der Schlüssel zur Gewährleistung einer stabilen Wertentwicklung. In volatilen Märkten wird die Qualität der Kreditauswahl und die Disziplin der Manager über die Ergebnisse entscheiden.

Fußnoten

[1] Der 2s10s-Spread ist die Differenz zwischen der 10-jährigen und der 2-jährigen Rendite.

[2] Quelle: JP Morgan, Bloomberg, Stand: 31. Oktober. JP Morgan European CLOIE AAA Index.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.