Chart to Watch: CLOs mit AA- und A-Rating bieten überzeugende risikobereinigte Renditen

In den letzten fünf Jahren haben Collateralized Loan Obligations (CLOs) einige der besten risikobereinigten Renditen erzielt, die auf den Anleihenmärkten verfügbar sind.

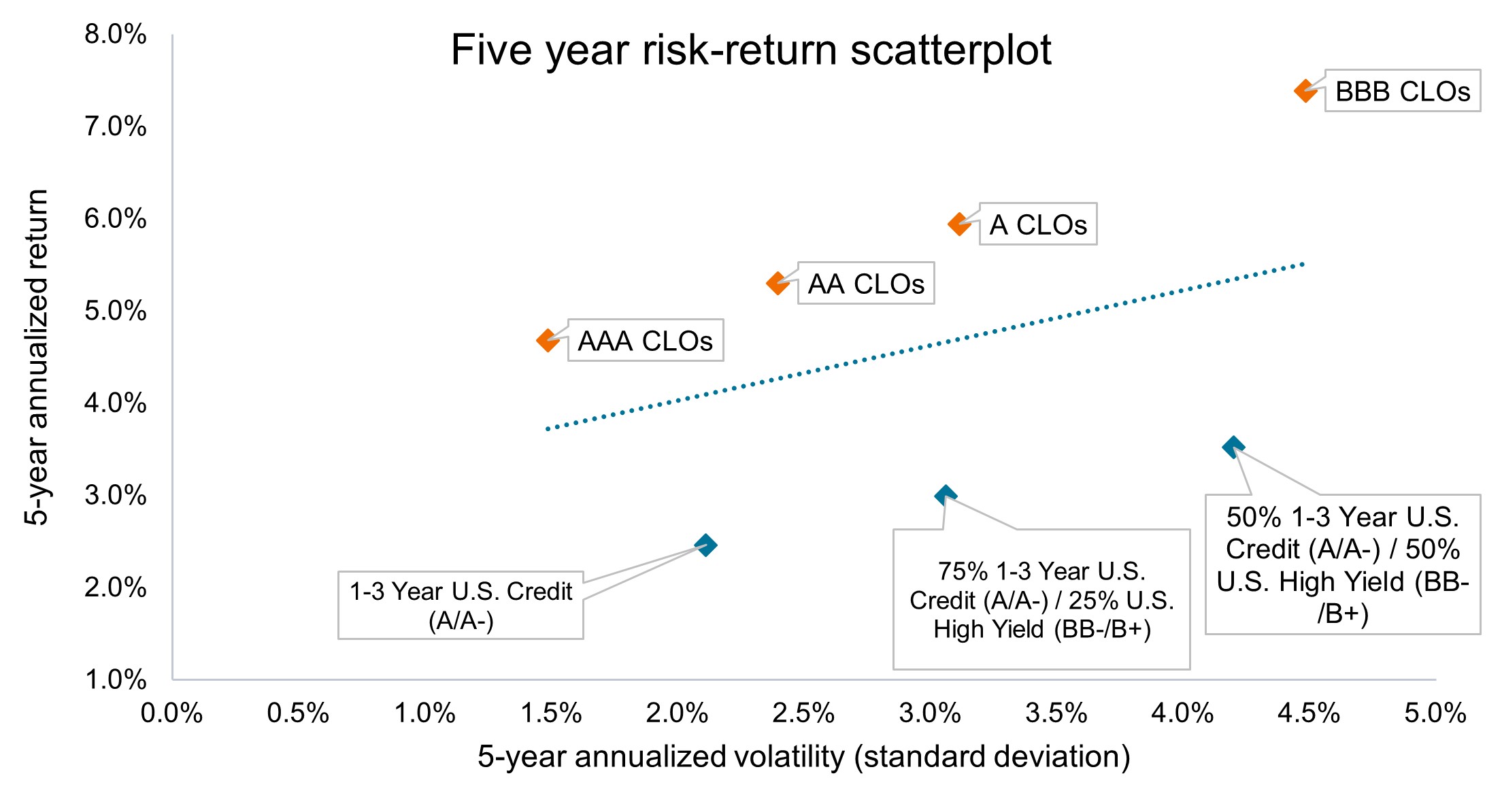

CLOs mit einem AA- und A-Rating schließen die Lücke zwischen dem AAA- und BBB-Segment und bieten attraktive Renditen bei einem hohen Kreditrating und einer relativ niedrigen Volatilität.

Source: Bloomberg, J.P. Morgan, Janus Henderson Investors, as of 31 December 2025. Indices used to represent asset classes: CLOs = J.P. Morgan AAA/AA/A/BBB CLO Indices, 1-3 Year U.S. Credit = Bloomberg 1-3 Year Credit Index, U.S. High Yield = Bloomberg U.S. Corporate High Yield Index. Past performance does not predict future results.

Bei Janus Henderson verfolgen wir kontinuierlich das Ziel, unsere Kunden mit den Instrumenten auszustatten, die sie benötigen, um ihre Anlageziele zu erreichen. Die zunehmende Verbreitung von Anlagevehikeln, die gezielt auf bestimmte Tranchen von CLOs ausgerichtet sind, ermöglicht es Investoren, selektiver vorzugehen und ihr gewünschtes Risikoniveau sowie die erwarteten Renditen gezielt und individuell zu gestalten. – John Kerschner, Global Head of Securitized Products

- Unserer Ansicht nach stellen CLOs eine äußerst effiziente Ertragsquelle dar. So erzielten beispielsweise A-geratete CLOs über den Fünfjahreszeitraum bis zum 31. Dezember 2025 eine jährliche Rendite von 5,9 %, während ein Portfolio aus 75 % US-Credit mit 1–3 Jahren Laufzeit und 25 % US-High-Yield bei nahezu identischem Volatilitätsniveau lediglich 3,0 % pro Jahr erwirtschaftete.

- Für Anleger, die niedrige Volatilität priorisieren, könnten AAA-CLOs eine gute Option sein. Wer höhere Renditen anstrebt und ein etwas höheres Risikoprofil in Kauf nehmen kann, sollte eine Beimischung von AA- und A-CLOs in Erwägung ziehen.

- Während BBB-CLOs eher für renditeorientierte Anleger mit höherer Risikobereitschaft attraktiv sein können, ist die Volatilität von AA- und A-Tranchen aufgrund ihres geringen Zinsrisikos, struktureller Bonitätsverbesserungen und ihrer hohen Kreditratings grundsätzlich geringer.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Portfolios erzielen möglicherweise nicht die gewünschten Ergebnisse. Keine Anlagestrategie kann einen Gewinn garantieren oder das Verlustrisiko ausschließen.

Hochzins- oder Ramschanleihen bergen ein höheres Ausfall- und Volatilitätsrisiko und können plötzlichen und kräftigen Kursschwankungen unterliegen.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, unterliegen dem Verlängerungs- und Vorauszahlungsrisiko und einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere Anleihen.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Kreditratings werden in der Regel auf einer Skala von AAA (höchstes Rating) bis D (niedrigstes Rating) vergeben.

Die Standardabweichung (standard deviation, SD) ist ein statistisches Risikomaß, das das Ausmaß der Variation oder Streuung einer Reihe von Datenwerten um ihren Mittelwert quantifiziert. Eine niedrige SD bedeutet, dass die Datenpunkte eng um den Mittelwert gruppiert sind, während eine hohe SD bedeutet, dass sie über einen größeren Bereich verteilt sind.

Structured Credit Enhancement ist eine Risikominderungstechnik in der strukturierten Finanzierung, bei der die Kreditrisiken auf verschiedene Anleiheklassen (Tranchen) umverteilt werden, um vorrangige Anleger vor Verlusten zu schützen. Durch die Schaffung einer vorrangigen-nachrangigen Struktur absorbieren nachrangige Tranchen zuerst Verluste, verbessern das Kreditprofil vorrangiger Wertpapiere und ermöglichen es ihnen, ein höheres Rating als die zugrunde liegenden Sicherheiten zu erreichen.

Tranche: Bei verbrieften Produkten wie CLOs ist eine Tranche eine von mehreren verbundenen Wertpapieren, die im Rahmen derselben Transaktion angeboten werden, wobei jede Tranche ein unterschiedliches Risikoniveau aufweist und ein entsprechendes Kreditrating hat.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.