Zentrale Erkenntnisse:

- Auch wenn die Diversifizierung über verschiedene Anlageklassen hinweg oft an erster Stelle genannt wird, wussten die Menschen bereits in der Antike, dass sowohl die zeitliche als auch die direktionale Diversifizierung eine wichtige Rolle bei der Verbesserung der wirtschaftlichen Ergebnisse spielen.

- Wir sind der Meinung, dass es effektiver ist, das zeitliche, direktionale und mit einzelnen Assetklassen verbundene Risiko zu steuern, als zu versuchen, durchschnittliche Renditen über lange Zeithorizonte zu berechnen.

- Ein leistungsfähiges Instrument für das Risikomanagement in jeder dieser drei Dimensionen sind zukunftsgerichtete Signale der Optionsmärkte, die, wenn sie richtig interpretiert werden, einen bedeutenden Beitrag zur Steigerung der Renditen leisten können.

Diversifizierung gilt mitunter als relativ neues Konzept und wird oft als einer der wichtigsten Grundsätze des modernen Finanzwesens gepriesen. Dabei ist die Empfehlung zur Diversifizierung Tausende von Jahren alt, und modernere Konzepte lassen mitunter einige wichtige Nuancen missen, die im Laufe der Jahre verlorengegangen sind.

Die Bibel schlug schon vor Tausenden von Jahren in Prediger 11:2 direkt eine Querschnittsdiversifizierung vor:

Verteile deinen Besitz auf sieben oder acht Stellen, denn du weißt nicht, welches Unglück über das Land kommen wird.

Das moderne Denken über Diversifizierung konzentriert sich in der Regel auch auf diese Art der Querschnittsdiversifizierung oder das Risikomanagement über verschiedene Vermögenswerte hinweg, übersieht aber oft zwei andere wichtige Dimensionen.

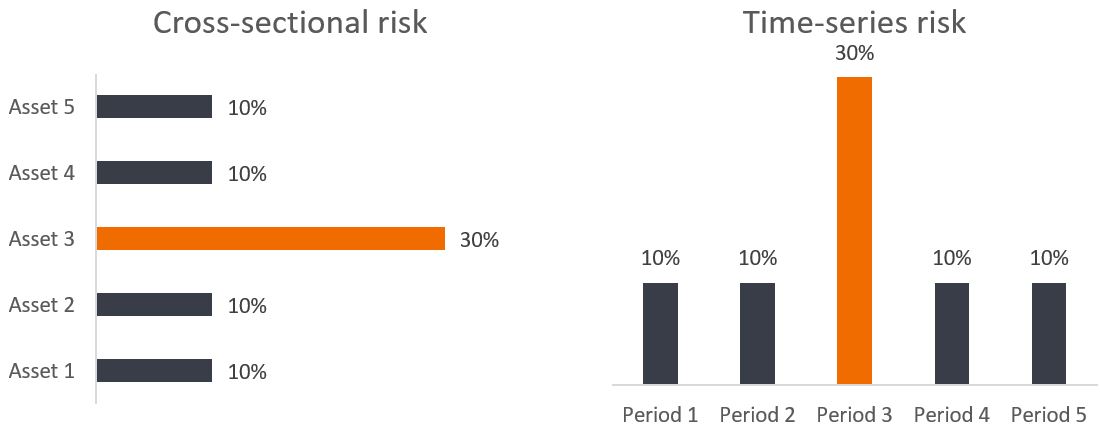

Eine dieser übersehenen Dimensionen ist die zeitliche. Die Vorteile einer Diversifizierung über verschiedene Vermögenswerte hinweg sind einfach: Sie möchten nicht, dass Ihr gesamtes Risiko von einer einzigen Position abhängt. Die Vorteile der zeitlichen Diversifizierung sind genau dieselben. Abbildung 1 veranschaulicht die Ähnlichkeit zwischen Querschnitts- und Zeitreihenrisiko. Genauso wie Sie nicht wollen, dass der Großteil der Performance Ihres Gesamtportfolios weitgehend von der Performance eines einzigen Wertpapiers abhängt, wollen Sie sicherlich auch nicht, dass der Großteil der Performance im Zeitverlauf weitgehend von der Performance in einem bestimmten Zeitraum bestimmt wird.

Abbildung 1: Querschnittsrisiko vs. Zeitreihenrisiko – Bewertung des Risikos über verschiedene Vermögenswerte und Zeiträume hinweg

Quelle: Janus Henderson Investors. Hypothetisches Beispiel, nur zur Veranschaulichung.

Während sich die moderne Diversifizierung stärker auf die Streuung über Vermögenswerte als auf die Streuung über verschiedene Zeiträume hinweg konzentriert, erwähnt die Bibel beides. Tatsächlich wird nur zwei Verse später, in Prediger 11:6, zu einer zeitlichen Diversifizierung geraten: „Am Morgen säe deinen Samen und lass am Abend deine Hand nicht ruhen, denn du weißt nicht, was gedeihen wird, ob dies oder jenes oder beides zugleich.“

Die zeitliche Diversifizierung zählt zu den wichtigsten Techniken des dynamischen Risikomanagements, mit der die Wachstumsrate des Portfolios bzw. sein Endwert erhöht werden kann. Dabei gilt es, die Zinseszinsrechnung zu berücksichtigen (Abbildung 2).

Abbildung 2: Die Zinseszinsrechnung

Quelle: Janus Henderson Investors.

Die Berechnung zeigt, dass es zwei Möglichkeiten gibt, die Rendite zu steigern: Prognose der durchschnittlichen Rendite, was schwierig, wettbewerbsanfällig und fragil ist, oder eine dynamische Prognose und ein dynamisches Risikomanagement, was machbar, skalierbar und robust ist.

Die zeitliche Diversifizierung kann dazu beitragen, die Varianz der Renditen zu verringern und damit das Risiko in Verbindung mit den Gesamtrenditen zu reduzieren. Die Schiefe der Renditen deutet jedoch auf die fehlende dritte Dimension der Diversifizierung hin: die direktionale Diversifizierung.

Doch sind nicht alle Risiken gleich. Das Abwärtsrisiko unterscheidet sich vom Aufwärtsrisiko. Wenn man Ihnen sagt, dass ein Vermögenswert eine Volatilität von 20 % aufweist, haben Sie nicht genügend Informationen, um zu entscheiden, ob Sie ihn kaufen oder verkaufen sollen. Ist die Volatilität hauptsächlich nach oben oder nach unten gerichtet? Der Aufbau eines Portfolios zur Maximierung der Aufwärtsvolatilität bei gleichzeitiger Minimierung der Abwärtsvolatilität kann dazu beitragen, die Schiefe der Renditen bzw. die Konvexität Ihres Portfolios zu verbessern und somit die Gesamtrenditen verbessern.

Dieser auf Mathematik, wirtschaftlichem Denken und Logik basierende Ansatz zur Steigerung der Gesamtrendite ist die Essenz unserer Philosophie der adaptiven Diversifizierung. Eine Diversifizierung des Abwärtsrisikos ist gut, denn sie verringert das Risiko, dass ein Vermögenswert dominiert und verheerende Verluste beschert, von denen sich Ihr Portfolio nur schwer erholen kann. Die Diversifizierung des Aufwärtsrisikos kann jedoch einen Preis haben, da sie die potenziellen Gewinne einer erfolgreichen Anlage begrenzt.

Natürlich gibt es vielleicht „nichts Neues unter der Sonne“. Ein Vers genau zwischen den beiden oben zitierten Versen scheint auf die direktionale Diversifizierung hinzuweisen (unten versus oben, Süden versus Norden):

Ob ein Baum nach Süden oder Norden fällt – wo er hinfällt, da bleibt er auch liegen.

Zufälligerweise stammt der Ausspruch „nichts Neues unter der Sonne“ aus Prediger 1:9.

Dies sind also die drei Dimensionen der Diversifizierung: die assetbezogene, die zeitliche und die direktionale Diversifizierung. Viele Anlagelösungen sind überhaupt nicht diversifiziert, während andere eine Diversifizierung über verschiedene Vermögenswerte und einige wenige über verschiedene Zeiträume hinweg vornehmen. Doch wie viele Lösungen nehmen auch eine direktionale Diversifizierung vor?

Eine Diversifizierung über verschiedene Marktrichtungen hinweg ist nicht einfach. Ein Grund dafür liegt in den Datenquellen. Da sich die Risiken tagtäglich verändern, sind die zukunftsgerichteten Erwartungen an diese Risiken am wichtigsten – nicht die rückblickend realisierten Risiken aus der Vergangenheit. Sie würden nie versuchen, Auto zu fahren, indem Sie in den Rückspiegel schauen.

Eine außergewöhnliche Quelle für zukunftsweisende Risikosignale bietet der Optionsmarkt. Optionen sind im Grunde genommen Versicherungsverträge. Anleger zahlen heute Prämien, um sich mit Puts gegen das Risiko zukünftiger Verluste oder mit Calls gegen das Risiko, zukünftige Gewinne zu verpassen, zu versichern.

Beide Risiken sind wichtig. Wenn Sie es versäumen, vor einem Marktabschwung zu verkaufen, sind es die greifbaren Verluste, die schmerzhaft sind. Aber wenn Sie es versäumen, vor einer Rally zu kaufen, sind es die Opportunitätskosten, die genauso schmerzhaft sind.

Abbildung 3: Links ist das Extremrisiko dargestellt, einen großen Verlust zu erleiden und rechts das Extremrisiko, einen großen Gewinn zu verpassen

Die Daten der Optionsmärkte enthalten um ein Vielfaches mehr Informationen als die Spotpreise allein. Zudem sind sie leicht und öffentlich zugänglich. Die in Optionen eingebetteten Risikoinformationen machen wichtige, wertvolle Erkenntnisse verfügbar, die zur Diversifizierung eines Portfolios beitragen können. Trotz alledem berücksichtigen die meisten Anlagelösungen die Erkenntnisse der Optionsmärkte überhaupt nicht. Das ist so, als würde man in einem unbekannten Gebiet ohne GPS oder Navigationsgerät fahren.

Wichtig dabei ist, dass Optionen nicht gehandelt werden müssen, um von den Erkenntnissen zu profitieren, die sie preisgeben. Wenn die Optionsmärkte signalisieren, dass Aktien ein geringeres Abwärtsrisiko und ein höheres Verhältnis zwischen Aufwärts- und Abwärtsrisiko aufweisen, könnte ein Portfolio seine Aktienbestände direkt entsprechend anpassen, ohne dass Optionen zwangsläufig gehandelt werden müssen. Wenn die Gesamtattraktivität des Portfolios unter dem Durchschnitt liegt, kann sein Risiko reduziert werden. Wenn bestimmte Regionen attraktiver erscheinen als andere, kann ihr Gewicht erhöht werden. Dazu müssen Anleger nicht an den Optionsmärkten handeln, sondern lediglich auf sie hören.

Wir bezeichnen unseren Ansatz als adaptive Diversifizierung, die darauf abzielt, in allen drei Dimensionen (Vermögenswerte, Zeiträume, Marktrichtung) angemessen zu diversifizieren. Wir verfolgen diesen Ansatz seit knapp zehn Jahren, und dennoch ist er nach wie vor eine echte Innovation im modernen Finanzwesen – doch auch ein alter, zeitloser Klassiker.

WICHTIGE INFORMATIONEN

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Optionen (Calls und Puts) sind mit Risiken verbunden. Der Optionshandel kann spekulativer Art sein und birgt ein erhebliches Verlustrisiko.

Jeder besprochene Risikomanagementprozess beinhaltet eine Anstrengung zur Überwachung und Steuerung von Risiken, die nicht mit einem geringen Risiko oder der Fähigkeit, bestimmte Risikofaktoren zu kontrollieren, verwechselt werden sollte und diese nicht impliziert.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.