Schwellenländeranleihen: Bessere Aussichten, wenn der Sturm vorüber ist

Im Vergleich zu der anhaltenden globalen wirtschaftlichen Unsicherheit sind die Aussichten für die Schwellenländer besser. Das Emerging Markets Debt Hard Currency (EMDHC)-Team erläutert seine Sicht bzgl. der zukünftigen Entwicklung.

11 Minuten Lesezeit

Zentrale Erkenntnisse:

- Wir gehen davon aus, dass die Volatilität und die Abhängigkeit von den Wirtschaftsdaten in diesem spätzyklischen Umfeld weiterhin erhöht bleiben. Die Inflationsdaten sind ermutigend, aber das Bewertungsniveau erscheint mit Blick auf das US-Wachstum zu optimistisch.

- Die allgemeine Kreditqualität in den Schwellenländern hat sich stabilisiert und wir erwarten für 2023/24 insgesamt eine leichte Verbesserung der Kreditqualität.

- Notleidende Emittenten verzerren das Bewertungsbild in der Assetklasse "Schwellenländeranleihen in Hartwährung" (EMD), und die Streuung (zwischen hoch und niedrig bewerteten Anleihen) könnte im Jahr 2023 hoch bleiben, was Chancen für aktive Anleger schafft.

Das Team für Schwellenländeranleihen in Hartwährungen (EMDHC) berücksichtigt bei der Bewertung des Ausblicks vier Schlüsselfaktoren. Kurzfristig ist das unsichere globale makroökonomische Umfeld der Schlüsselfaktor, der den Ausblick und die Entwicklung der Anlageklasse für den Rest des Jahres 2023 bestimmt; vor dem Hintergrund einer sich ausweitenden Differenz beim Wirtschaftswachstum zwischen den Schwellenländern (EM) und den Industrieländern (DM) erwarten wir allerdings mittelfristig steigende Mittelzuflüsse (in die Assetklasse). Derzeit ist innerhalb der Anlageklasse EMDHC auch eine beträchtliche Streuung der Spreads zu beobachten, die eine Gelegenheit für aktive Anleger darstellt.1

Die nicht zu stoppende US-Wirtschaft und Chinas zyklische Erholung

Es wird erwartet, dass die Industrieländer die globale Wachstumsverlangsamung anführen werden, während die Schwellenländer relativ widerstandsfähig bleiben dürften. Der Internationale Währungsfonds (IWF) geht davon aus, dass sich das Wachstum in den fortgeschrittenen Volkswirtschaften von 2,7% im Jahr 2022 auf 1,5% im Jahr 2023 und 1,4% im Jahr 2024 verlangsamen wird. Das Wachstum in den USA dürfte sich von 2,1% im Jahr 2022 auf 1,8% im Jahr 2023 und 1,0% im Jahr 2024 abschwächen. Dagegen wird für die Schwellen- und Entwicklungsländer ein Wachstum von 4,0% im Jahr 2023 erwartet, was dem Wert von 4,0% im Jahr 2022 entspricht, und ein Anstieg auf 4,1% im Jahr 2024.2 Innerhalb der aufstrebenden Volkswirtschaften sind die asiatischen Entwicklungsländer ein besonderer Lichtblick. Laut IWF werden hier Wachstumsraten von 5,3% im Jahr 2023 und 5% im Jahr 2024 erwartet, was jedoch von der Geschwindigkeit der Erholung in China abhängt. Es ist auch wichtig zu bedenken, dass das investierbare Universum Frontier-Länder mit Wachstumsraten im mittleren bis hohen einstelligen Bereich umfasst.

In den USA deuten die Frühindikatoren nach wie vor auf ein erhebliches Rezessionsrisiko hin, obwohl die tatsächlichen Daten, einschließlich des Arbeitsmarktes, widerstandsfähiger sind. Auch an der Inflationsfront sind deutliche Fortschritte zu verzeichnen: Die Verbraucherpreisinflation ist in den 12 Monaten bis Juni 2023 auf 3,0% gesunken. Das ist der niedrigste

Anstieg innerhalb von 12 Monaten seit dem Zeitraum bis März 2021.3 Schätzungen gehen davon aus, dass die Kerninflation in der zweiten Jahreshälfte bei durchschnittlich 2,5% auf Jahresbasis liegen wird, und es ist weniger wahrscheinlich, dass wir angesichts des zunehmenden Disinflationstrends eine weitere restriktive Zinsanpassung erleben werden. Dies dürfte den Schwellenländern zugute kommen und den Weg für weniger geldpolitische Unsicherheit ebnen, da sowohl die Zinsen als auch der US-Dollar ihren Höhepunkt überschritten haben.

Unserer Ansicht nach sind die Marktpreise für die US-Wachstumsszenarien zu optimistisch, und die Anpassung an eine Rezession dürfte die Risikobereitschaft dämpfen, da es unwahrscheinlich ist, dass die US-Notenbank (Fed) so schnell eingreift wie bei den letzten Abschwüngen, um die Geldpolitik zu ändern. Das spätzyklische Umfeld dürfte unserer Meinung nach die Volatilität und die Datenabhängigkeit hoch halten. In dem Maße, wie die Inflation zurückgeht, wächst jedoch der geldpolitische Spielraum der Fed, und folglich sinkt das Risiko einer härteren Landung. Das Negativszenario einer harten Landung ist daher zeitkritisch.

In China hat das Wachstum wahrscheinlich bereits seinen Höhepunkt erreicht. Bisher basiert der Aufschwung vor allem auf den Dienstleistungen und wird staatlich gelenkt, und der weltweite Abschwung dämpft die Exporte. Für eine Ausweitung des Aufschwungs wäre es nötig, dass die chinesischen Verbraucher weniger pessimistisch werden. Der Einbruch auf dem Immobilienmarkt hat jedoch das Vertrauen beeinträchtigt, während die hohe Jugendarbeitslosigkeit und die mangelnde Bereitschaft der Haushalte, ihre Ersparnisse auszugeben, weiterhin Hemmnisse sind. Wir gehen davon aus, dass die chinesischen Behörden weiterhin ihrem Kurs treu bleiben werden, um das Erreichen der Wachstumsziele sicherzustellen. Dies setzt den Einsatz gezielterer steuerpolitischer Maßnahmen (z.B.. im Immobiliensektor) voraus. Auf dieser Grundlage kommen wir zu dem Schluss, dass die positiven Übertragungseffekte des chinesischen Aufschwungs auf andere Schwellenländer gedämpfter ausfallen werden als in der Vergangenheit.

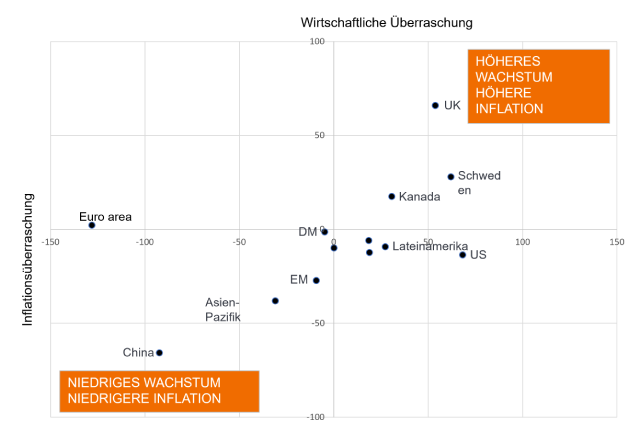

Abbildung 1 zeigt auf regionaler Basis, in welchem Maße die Wirtschaftsdaten und die Inflation seit Anfang 2023 im Vergleich zu den Markterwartungen überrascht haben. In China enttäuschte das Wachstum, aber die Inflation blieb hinter den Erwartungen zurück (die Verbraucherpreisinflation folgt nun der Erzeugerpreisinflation in den deflationären Bereich). Das Wachstum in Lateinamerika war sehr robust und übertraf die Erwartungen im bisherigen Jahresverlauf deutlich. Wir sind der Meinung, dass wir in Zukunft in Bezug auf China nicht zu pessimistisch sein sollten, da die negativen Überraschungen bereits einen historischen Höchststand erreicht haben.

Abbildung 1: Überraschung bei den Wirtschafts-/Inflationsindizes nach Region

Quelle: Janus Henderson Investors und Macrobond, bisheriger Jahresverlauf bis 30. Juni 2023. Hinweis: Die obigen Ausführungen sind die Meinung des Teams. Sie sollten nicht als Ratschläge verstanden werden und spiegeln möglicherweise nicht die Meinung anderer Mitarbeiter der Organisation wider. Die Ansichten können sich ohne vorherige Ankündigung ändern. Es gibt keine Garantie dafür, dass sich Trends der Vergangenheit fortsetzen oder dass Prognosen eintreffen werden. Es gibt keine Garantie dafür, dass sich Trends der Vergangenheit fortsetzen oder dass Prognosen eintreffen werden. Die Ansichten können sich ohne vorherige Ankündigung ändern. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

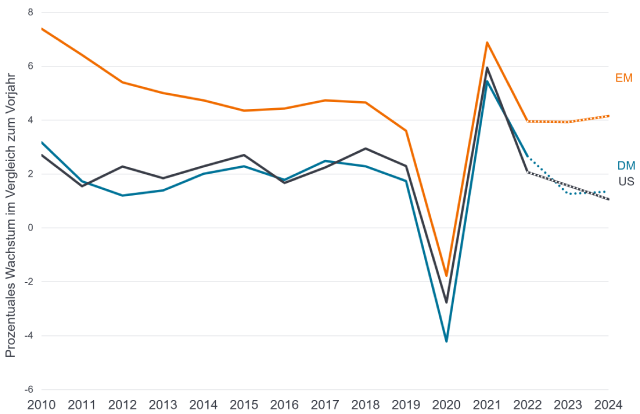

Wir gehen davon aus, dass sich die Divergenz des Wirtschaftswachstums zwischen den aufstrebenden Volkswirtschaften (EM) und den Industrieländern (DM)deutlich vergrößert. Dies wird in Abbildung 2 veranschaulicht, die die zunehmende Diskrepanz in der prognostizierten globalen Wachstumsdynamik zeigt. Ein sich verbesserndes EM-DM-Gefälle hat in der Vergangenheit eine bessere relative Performance signalisiert.

Abbildung 2: Das EM-DM-Gefälle verschiebt sich endlich

Quelle: Janus Henderson Investors, IWF und Macrobond, Stand: 7. April 2023. Hinweis: Die Ansichten und Prognosen können sich ohne vorherige Ankündigung ändern. Es gibt keine Garantie dafür, dass sich Trends der Vergangenheit fortsetzen oder dass Prognosen eintreffen werden. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder prognostizierte Entwicklungen eintreten. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Der fundamentale Ausblick für die Schwellenländer bleibt intakt

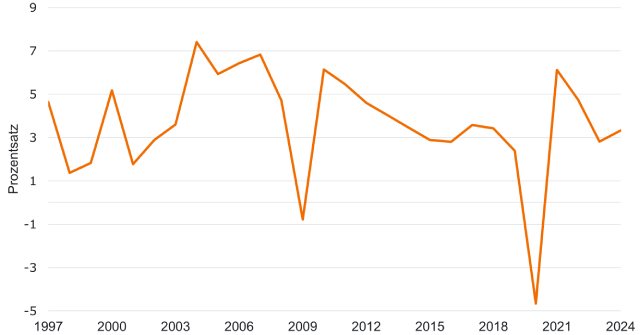

Trotz der Schlagzeilen sind viele Schwellenländer nach wie vor relativ robust: Sie verzeichnen Fortschritte bei der Haushaltskonsolidierung und ihre Schuldenkennzahlen verbessern sich. Das insgesamt relativ starke reale BIP-Wachstum der Länder im Benchmark-Universum des JP Morgan Emerging Market Bond Index Global Diversified (EMBIGD) wird in Abbildung 3 deutlich.4 Positiv für die Schwellenländer ist auch, dass sie aufgrund des höheren Ausgangspunkts für die realen Zinssätze und der sich verbessernden Inflationsdynamik über reichlich Spielraum für geldpolitische Lockerungen verfügen. Die Inflation in den aufstrebenden Volkswirtschaften ist rückläufig, wie die Normalisierung der globalen Lieferketten und der Rückgang der Produzentenpreise – vor allem in China – zeigen. Die Zentralbanken der Schwellenländer leiteten im Vergleich zum Rest der Welt den Zinserhöhungszyklus früh ein – die Inflation ist nun rückläufig und eine Reihe dieser Zentralbanken steht nun kurz davor, die Zinsen zu senken (z.B.. Brasilien, Mexiko). So wird ein Puffer gebildet – das ist jedoch nicht überall der Fall. Die geldpolitische Reaktion in den Schwellenländern auf die steigende Inflation festigt unseres Erachtens die Glaubwürdigkeit der Geldpolitik dieser Länder.

Abbildung 3: Der fundamentale Ausblick bleibt gut

Gewichtetes reales Wachstum EMBIGD

Quelle: Janus Henderson Investors, Macrobond, Stand: 31. März 2023. Hinweis: Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder prognostizierte Entwicklungen eintreten.

Die Kreditqualität in den Schwellenländern hat sich insgesamt stabilisiert. Die sich abschwächende Weltwirtschaft belastet jedoch die aufstrebenden Volkswirtschaften, da viele von ihnen vom internationalen Handel abhängig sind und die Kreditqualität insgesamt unter leichtem Abwärtsdruck steht. Die Verlangsamung setzt die fundamentalen Bonitätskennzahlen unter Druck; in gewisser Weise ist die in der ersten Jahreshälfte 2023 beobachtete Widerstandsfähigkeit eine Vorbelastung, was bedeutet, dass die zweite Jahreshälfte enttäuschen könnte.

Innerhalb unseres allgemeinen Ratingausblicks gibt es wesentliche Unterschiede zwischen Ländern mit höherem und niedrigerem Rating. Schwächere Länder sehen sich mit verschiedenen Widrigkeiten konfrontiert: verlangsamtes Wachstum, erhöhte Finanzierungskosten und mangelnder Marktzugang. Dies spiegelt sich in unserem durchschnittlichen Ratingausblick nach Bonitätssegmenten wider.

Mehrere notleidende Länder durchlaufen Umstrukturierungen oder versuchen, Zahlungsausfälle zu vermeiden, indem sie geldpolitische Anpassungen vornehmen, die häufig vom IWF unterstützt werden. Da Zeit bei Umstrukturierungen ein entscheidender Faktor ist, hat der langsame Fortschritt (oder das Ausbleiben von Fortschritten) die Marktpreise während des größten Teils des ersten Halbjahres belastet. In letzter Zeit haben eine Reihe konstruktiver Nachrichten die Stimmung verbessert, darunter eine Umschuldungsvereinbarung zwischen offiziellen Gläubigern und Sambia, die Genehmigung eines IWF-Programms für Pakistan und Fortschritte bei der Umschuldung lokaler Schulden in Ghana und Sri Lanka. Es liegt zwar noch ein langer Weg vor diesen Ländern, bis sie wieder Marktzugang erhalten, aber die jüngsten Fortschritte sind ein gutes Zeichen für künftige Umstrukturierungsprozesse. Das Risiko einer umfassenderen Ansteckung von notleidenden Ländern auf die breitere Anlageklasse der Schwellenländer ist unseres Erachtens begrenzt.

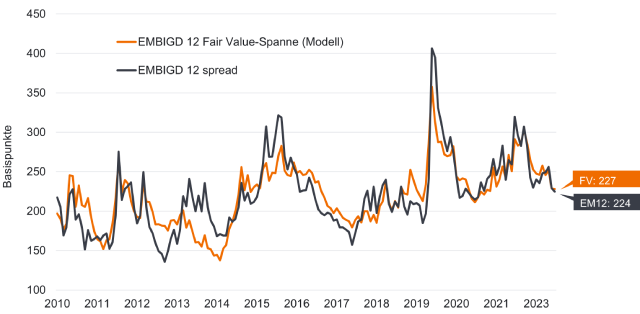

„Kern“-EMD-Spreads jetzt fair bewertet

Die aktuellen Bewertungen der Kreditspreads stellen aufgrund der anhaltenden Zweiteilung des Marktes vielleicht den am schwierigsten zu entschlüsselnden Bereich dar. Vor allem Emittenten mit niedrigerem Rating (Single B und CCC) weisen sowohl im langfristigen Vergleich als auch beim Vergleich von US-Dollar-Staatsanleihen aus Schwellenländern mit US-Unternehmensanleihen höhere Spreads auf. Die Werte im Investment-Grade-Bereich liegen unter ihren historischen Durchschnittswerten.

Eine andere Betrachtungsweise zeigt Abbildung 4, die darauf hindeutet, dass die aktuellen Marktspreads nicht weit vom fairen Wert entfernt sind. Natürlich ist das Universum von 70 Ländern breiter gefächert als das der 12 hier berücksichtigten „Kernländer“, aber es ist ein angemessenes Barometer der Spitzengruppe. Es ist wichtig zu bedenken, dass diese Einschätzung (und die EM-Spreads selbst) von der Risikoaversion/Volatilität abhängen, die im bisherigen Jahresverlauf deutlich gesunken ist. Angesichts des unsicheren makroökonomischen Umfelds in den Industrieländern ist es schwer vorstellbar, dass die Risikoaversion in der zweiten Jahreshälfte nicht noch zunehmen wird (unser aktueller Risikoaversionsindikator, der in das Bewertungsmodell einfließt, liegt derzeit unter dem Medianwert). Damit sind wir bei der Positionierung von Kreditrisiken etwas vorsichtiger als zu Beginn des Jahres, aber nicht untergewichtet.

Abbildung 4: Das Spread-Modell zeigt, dass der Kern der Schwellenländer (12 Länder) fair bewertet ist

Fair-Value-Spread-Modell für die (12) Kernschwellenländer

Quelle: Macrobond, Janus Henderson Investors Stand: 30. Juni 2023. Basispunkte (Bp) ist im Finanzwesen ein Standardmaß. Ein Basispunkt entspricht 0,01%; 227 Basispunkte würden hier einen Spread von 2,27% bedeuten. Hinweis: Das Fair-Value-Spread-Modell von Janus Henderson zielt darauf ab, ein angemessenes Spread-Niveau für eine Anleihe oder eine Gruppe von Anleihen auf der Grundlage einer unabhängigen Analyse verschiedener Risikofaktoren in Bezug auf diese Anleihe oder Gruppe von Anleihen zu bestimmen. Abweichungen zwischen den tatsächlichen Spreads und den geschätzten Fair-Value-Spreads können helfen, Kauf-/Verkaufsmöglichkeiten aufzuzeigen.

Wie bei anderen Klassen von Anleihen hat jedoch die Neubewertung der Staatsanleihen-Renditen in den letzten 12 Monaten die Renditeaussichten für Anleger in dieser Anlageklasse drastisch verbessert. Unabhängig davon, ob man das gesamte Universum betrachtet oder die Kategorie CCC ausschließt, liegen die aktuellen Indexrenditen im obersten Quartil, wenn man die letzten 20 Jahre berücksichtigt.5

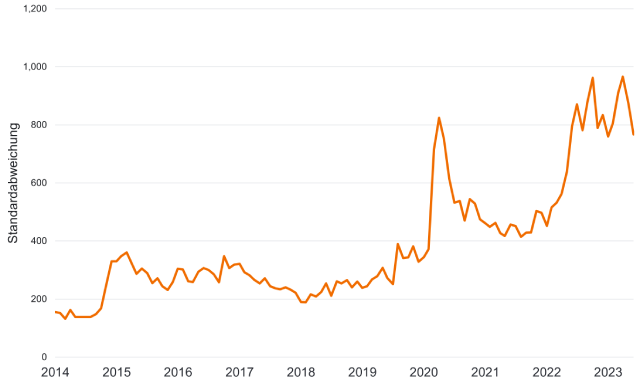

Wir stellen auch fest, dass die Zweiteilung des Marktes Gelegenheiten innerhalb der Anlageklasse schaffen kann. Innerhalb des EMDHC-Universums, das durch den JP Morgan Emerging Market Bond Index Global Diversified (EMBIGD) repräsentiert wird, sind die Standardabweichungen auf ein Allzeithoch gestiegen (Abbildung 5). Diese Streuung deutet darauf hin, dass die Anlageklasse gereift ist: deren EInzeltitel verhalten sich nicht mehr so einheitlich wie in der Vergangenheit, die Anzahl der Länder im Anlageuniversum hat sich vergrößert und es gibt mehr idiosynkratische Entwicklungen, die ein aktiver, analytischer Bottom-up-Anlageansatz ausnutzen kann.

Abbildung 5: Streuung der Spreads kann zu Investmentchancen führen

Standardabweichung der Spreads im EMBIGD-Universum

Quelle: Macrobond, Janus Henderson Investors Stand: 30. Juni 2023. EMBIGD ist der JP Morgan Emerging Market Bond Index Global Diversified. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Wir konzentrieren uns auf den mittelfristigen Trend bei Staatsanleihen (der sich in den Ratings widerspiegelt), was uns in Verbindung mit den aktuellen Bewertungen dazu veranlasst, den hochverzinslichen Teil des Anlageuniversums zu bevorzugen, einschließlich Usbekistan, Gabun, Mosambik und Benin, während wir in einigen der größeren Emittenten in Lateinamerika und Asien weniger engagiert sind.

Fußnoten

1 In der Statistik wird das Wort Dispersion als Maß für die Streuung der zugrunde liegenden Daten verwendet. In diesem Fall beziehen wir uns auf die Streuung der Kreditspreads.

2 Quelle: IWF Weltwirtschaftsausblick, Stand: 25. Juli 2023.

3 Quelle: U.S. Bureau of Labor Statistics, Stand: 12. Juli 2023. Die Zahlen sind nicht saisonbereinigt.

4 Der J.P. Morgan Emerging Market Bond Index Global Diversified (EMBIGD) ist ein speziell gewichteter Index auf US-Dollar lautender Staatsanleihen aus Schwellenländern. Nach Angaben von JP Morgan ist der EMBIGD der am meisten beachtete Index für USD-Staatsanleihen der Schwellenländer.

5 Die Kategorie CCC umfasst die Anleihen, die von einer Ratingagentur mit CCC bewertet wurden. Bonitätseinstufungen beziehen sich auf die Beurteilung der Kreditwürdigkeit des Unternehmens, das die Anleihe emittiert, durch eine Ratingagentur – mit anderen Worten, auf die Fähigkeit des emittierenden Unternehmens, seinen finanziellen Verpflichtungen, einschließlich der Anleihezahlungen, nachzukommen. Anleihen mit dem Rating CCC gelten als spekulativ bzw. als nicht-Investment Grade.

Carry: Zinsvorteil, der durch das Halten eines höher rentierlichen Wertpapiers im Vergleich zu einem anderen erzielt wird. Verbraucherpreisindex (VPI): Ein Maß, das die Preisveränderungen eines Korbs von Konsumgütern und Dienstleistungen im Laufe der Zeit untersucht. Es wird verwendet, um die „Inflation“ zu schätzen. Der Headline CPI oder die Gesamtinflation stellt eine Berechnung der allgemeinen Teuerung in einer Volkswirtschaft dar und umfasst Bereiche wie Lebensmittel und Energie, deren Preise tendenziell anfälliger für Änderungen (volatiler) sind. Der Core CPI oder die Kerninflation ist ein Maß für die langfristige Teuerung und schließt vorübergehend stärker schwankende/volatilere Güter wie Lebensmittel und Energie aus. Korrelation: Ein Maß für die Übereinstimmung von Veränderungen zweier Variablen (z. B. Aktien- oder Fondsrenditen). Bei einer Korrelation von +1 bewegen sich die Variablen in die gleiche Richtung. Bei einer Korrelation von -1 bewegen sie sich in entgegengesetzte Richtungen. Ein Wert nahe Null deutet auf eine schwache oder nicht vorhandene Beziehung zwischen den beiden Variablen hin. Kreditrating: Eine Bewertung der Kreditwürdigkeit eines Kreditnehmers, die in der Regel von einer Ratingagentur wie Standard & Poor’s, Moody’s oder Fitch vorgenommen wird. Es werden standardisierte Bewertungen wie „AAA“ (hohe Kreditwürdigkeit) oder „B“ (niedrige Kreditwürdigkeit) verwendet, die jedoch je nach Ratingagentur variieren können. Moody's, eine weitere bekannte Ratingagentur, arbeitet mit einer etwas anderen Einstufung: Aaa steht dabei für ein hohes und B3 für ein niedriges Rating. Kreditrisiko: Das Risiko, dass ein Kreditnehmer seine vertraglichen Pflichten gegenüber Investoren nicht mehr erfüllen und den Schuldendiensten nicht mehr nachkommen kann. Kreditspread:Die Renditedifferenz zwischen Unternehmensanleihen und gleichwertigen Staatsanleihen. Die Schuldtitelemission ist für Regierungen und öffentliche Unternehmen eine Möglichkeit, sich durch den Verkauf von Anleihen an externe Investoren Kapital zu beschaffen. Streuung: Bezieht sich auf den Bereich möglicher Renditen einer Anlage. Kann auch für die Messung des mit einem bestimmten Wertpapier oder einem bestimmten Anlageportfolio verbundenen Risikos verwendet werden. Notleidende Kredite: Ein Wertpapier von einem Unternehmen, das in Zahlungsverzug geraten oder von Zahlungsverzug bedroht ist und das mit erheblichen Risiken verbunden ist. Diversifikation: Streuung des Risikos, indem in einem Portfolio verschiedene Arten von Wertpapieren/Anlageklassen gemischt werden. Der Ansatz basiert auf der Annahme, dass sich die Preise der verschiedenen Vermögenswerte in einem bestimmten Szenario unterschiedlich verhalten werden. Die größte Diversifikation ist von Anlagen zu erwarten, die kaum miteinander korrelieren. garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten. Finanzen/Finanzpolitik: Verbunden mit staatlichen Steuern, Schulden und Ausgaben. Regierungspolitik in Bezug auf die Festlegung von Steuersätzen und Ausgabenniveaus. Sie ist von der Geldpolitik getrennt, die typischerweise von einer Zentralbank festgelegt wird. Haushaltspolitische Sparmaßnahmen (Haushaltskonsolidierung) bezieht sich auf Steuererhöhungen (Einnahmen) und/oder Ausgabenkürzungen mit dem Ziel, die Staatsverschuldung zu verringern. Fiskalische Expansion (oder „Stimulus“) bezieht sich auf eine Erhöhung der Staatsausgaben und/oder eine Senkung der Steuern. Fundamentalanalyse: Analyse von Informationen, die sich auf die Bewertung eines Wertpapiers auswirken, wie die Gewinne eines Unternehmens oder die Beurteilung seines Managements sowie allgemeine wirtschaftliche Faktoren. Im Unterschied dazu stehen bei der technischen Analyse spezielle Situationen und Konstellationen an den Finanzmärkten im Vordergrund – beispielsweise kann es um das Aufspüren saisonaler Muster gehen. Bruttoinlandsprodukt (BIP): Der Wert aller in einem Land während eines bestimmten Zeitraums (üblicherweise ein Quartal oder ein Jahr) produzierten Waren und Dienstleistungen. Er wird normalerweise als prozentualer Vergleich zu einem früheren Zeitraum ausgedrückt und ist ein breites Maß für die wirtschaftliche Gesamtaktivität eines Landes. Harte Währung: Eine harte Währung ist eine Währung, die auf den Devisenmärkten liquide (leicht handelbar) ist und von der erwartet wird, dass sie kurzfristig relativ stabil ist. Beispiele für harte Währungen sind der US-Dollar, der Euro und der Japanische Yen. Restriktiv: Bezeichnet eine restriktive Geldpolitik, die Inflation vor allem durch Zinserhöhungen einzudämmen versucht. Hochzinsanleihe: Eine Anleihe, die ein niedrigeres Kreditrating als eine Investment-Grade-Anleihe hat. Man spricht hier auch von Anleihen ohne Investmentqualität („Sub-Investment Grade“). Diese Anleihen haben meist ein höheres Zahlungsausfallrisiko und werden daher in der Regel mit einem höheren Kupon begeben, der das zusätzliche Risiko kompensiert. Geldpolitik: Die Summe der Maßnahmen einer Zentralbank mit dem Ziel, die Inflation und das Wachstum einer Volkswirtschaft zu beeinflussen. Dazu gehört die Kontrolle der Zinssätze und der Geldmenge. Monetäre Stimulierung (oder Lockerung) bedeutet, dass eine Zentralbank das Geldangebot erhöht und die Kreditkosten senkt. Geldpolitische Straffung bezieht sich auf Aktivitäten der Zentralbanken, die darauf abzielen, die Inflation einzudämmen und das Wachstum der Wirtschaft zu verlangsamen, indem sie die Zinssätze erhöhen und die Geldmenge reduzieren. Standort-nahe Auslagerung: Die Auslagerung von Geschäftsprozessen an Unternehmen in Standortnähe, wovon sich beide Seiten einen Nutzen versprechen. Erzeugerpreisinflation (EPI): Die Erzeugerpreisinflation bezieht sich auf die durchschnittliche Veränderung des Verkaufspreises (im Laufe der Zeit), den die inländischen Erzeuger für ihre Produktion erhalten. Er ist eiin Maß für die Inflation aus der Sicht der herstellenden Industrie und wird manchmal als ein früherer Prognosewert für die Inflation angesehen als die Verbraucherpreisinflation (VPI). Realer Zinssatz: Der reale Zinssatz oder Realzins wird in Prozent ausgedrückt und entspricht der Höhe der Zinsen, die der Kreditgeber erhält (der Kreditnehmer zahlt), bereinigt um die Inflation. Auch definiert als der nominale oder angegebene Zinssatz abzüglich der erwarteten Inflationsrate. Reales BIP: Diese makroökonomische Kennzahl misst den Wert der in einem Land während eines bestimmten Zeitraums produzierten Waren und Dienstleistungen, bereinigt um die Inflation. Risikoanlagen: Finanzanlagen, deren Kurse/Preise beträchtlich schwanken können (und die somit ein höheres Risiko bergen). Beispiele hierfür sind Aktien, Rohstoffe, Immobilien und Anleihen. Sequentielles Wachstum: Bezieht sich auf das Wachstum im Vergleich zu einem unmittelbar vorhergehenden Zeitraum. Rendite: Die Höhe der Erträge eines Wertpapiers, in der Regel ausgedrückt als Prozentsatz. Ein gängiges Maß bei Aktien ist die Dividendenrendite, bei der die Dividendenausschüttungen für jede Aktie durch den Aktienkurs dividiert werden. Bei einer Anleihe wird sie berechnet, indem die Kuponzahlung durch den aktuellen Anleihekurs geteilt wird.

WICHTIGE INFORMATIONEN

Anlagen in Schwellenländern sind traditionell erheblichen Gewinnen und/oder Verlusten unterworfen. Daher können die Renditen schwanken.

Hochzins- oder Ramschanleihen bergen ein höheres Ausfall- und Volatilitätsrisiko und können plötzlichen und kräftigen Kursschwankungen unterliegen.

Der J.P. Morgan Emerging Market Bond Index Global Diversified (EMBIGD) ist ein speziell gewichteter Index auf US-Dollar lautender Staatsanleihen aus Schwellenländern. Er bildet die Wertentwicklung liquider, auf US-Dollar lautender fest- und variabel verzinslicher Schuldtitel von staatlichen und quasi-staatlichen Emittenten aus Schwellenländern ab.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe. Hochzinsanleihen (ohne Investment-Grade-Rating) sind spekulativer und empfindlicher gegenüber ungünstigen Veränderungen der Marktbedingungen.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

11 Minuten Lesezeit

Zentrale Erkenntnisse:

- Wir gehen davon aus, dass die Volatilität und die Abhängigkeit von den Wirtschaftsdaten in diesem spätzyklischen Umfeld weiterhin erhöht bleiben. Die Inflationsdaten sind ermutigend, aber das Bewertungsniveau erscheint mit Blick auf das US-Wachstum zu optimistisch.

- Die allgemeine Kreditqualität in den Schwellenländern hat sich stabilisiert und wir erwarten für 2023/24 insgesamt eine leichte Verbesserung der Kreditqualität.

- Notleidende Emittenten verzerren das Bewertungsbild in der Assetklasse "Schwellenländeranleihen in Hartwährung" (EMD), und die Streuung (zwischen hoch und niedrig bewerteten Anleihen) könnte im Jahr 2023 hoch bleiben, was Chancen für aktive Anleger schafft.

Markteinblicke