Zentrale Erkenntnisse:

- Obwohl das Potenzial von KI, die Weltwirtschaft zu transformieren, weithin anerkannt ist, müssen Anleger das Versprechen von Produktivitätssteigerungen mit dem massiven Investitionsniveau und den hohen Gewinnmultiplikatoren im Technologiesektor abwägen.

- Die europäischen Staats- und Regierungschefs sind sich der Notwendigkeit bewusst, das Wachstum durch eine Reformagenda anzukurbeln, um die Erwartungen der Bürger zu erfüllen und die Verteidigungskapazitäten in einer Ära des Konflikts zu stärken.

- Obwohl Innovation und Reformen eigentlich Wachstumskatalysatoren sein sollten, führen Zeiten der Störung oft zu einer Neuordnung der bestehenden Verhältnisse. Investoren sollten proaktiv nach den Gewinnern suchen und diejenigen meiden, die sich nicht anpassen können.

Es zeichnet sich ab, dass sich die nächsten Jahre zu einer Zeit bemerkenswerter wirtschaftlicher Veränderungen entwickeln werden. Das Potenzial für historische Produktivitätssteigerungen, das durch die Kräfte der künstlichen Intelligenz (KI) und Strukturreformen in Europa freigesetzt wird, wird unweigerlich an allen globalen Aktienmärkten nachhallen. Wir sind der Meinung, dass die Anleger das Ausmaß dieser Themen nicht unterschätzen und versuchen sollten zu verstehen, wie sie ihre Aktienallokationen in dieser Ära nahezu beispielloser Disruption optimal positionieren können.

Das Versprechen der KI und der europäischen Reform ist für Anleger nichts Neues, da sie beide zu der Marktrallye beigetragen haben, die den größten Teil des Jahres 2025 geprägt hat. Die jüngsten Rekordhochs haben jedoch dazu geführt, dass die Gewinnmultiplikatoren deutlich über dem Durchschnitt liegen. In diesem Zusammenhang muss jede Diskussion über diese Themen die Frage der Bewertungen einbeziehen.

In Bezug auf die KI geht es dabei darum, ob Hyperscaler -Aktien bereits eine Blase eingetreten sind. In Bezug auf Europa kann man sich fragen, inwieweit die beeindruckenden Zugewinne im Jahr 2025 auf die starken Abschläge in der Vergangenheit zurückzuführen sind, die substanzorientierte Anleger angezogen haben. Auch wenn die Bewertungen eine Rolle spielen, sollten sich Anleger unseres Erachtens darüber im Klaren sein, dass langfristige Aktienrenditen in erster Linie von den Fundamentaldaten bestimmt werden – nämlich von der Fähigkeit eines Unternehmens, seine Gewinne beständig zu steigern – und nicht von der Expansion von KGVs.

Wenn man diesen Standard zugrunde legt, halten wir die Erwartungen an KI und europäisches Wachstum für begründet. Jedes dieser Themen stellt aus unserer Sicht eine Art grundlegender Wandel dar, der das Wirtschaftswachstum auf einen höheren Pfad bringen, die Unternehmensmargen erhöhen und die Gewinne über einen längeren Zeitraum steigern kann.

Am Rande der Geschichte

Oft werden Parallelen zwischen KI und dem Aufkommen des Internets vor 30 Jahren gezogen. Während die Digitalisierung der Weltwirtschaft zu unzähligen Effizienzsteigerungen – und völlig neuen Branchen – geführt hat, halten wir die KI für noch revolutionärer. Ein treffenderer Vergleich ist aus unserer Sicht die Einführung der Dampfmaschine und der Eisenbahnen während der industriellen Revolution. Solche Phasen umfassender Veränderungen bieten das Potenzial, die Weltwirtschaft jährlich um bis zu 3,0 % zu steigern. Auf Basis der Daten von 2024 könnte dies eine Steigerung von rund 2,8 Billionen US-Dollar bedeuten.1

Trotz einer Reihe von Schlagzeilen in den letzten drei Jahren beginnt die Weltwirtschaft gerade erst, den Mehrwert von KI zu registrieren. Dies betrifft branchenübergreifend, von Technologie und Gesundheitswesen bis hin zu Konsumgütern und industriellen Anwendungen. Wichtig ist, dass der massive Einsatz von KI-Kapazitäten bereits zu einer Monetisierung für die Hyperscaler führt, die diesen Wandel ermöglichen.

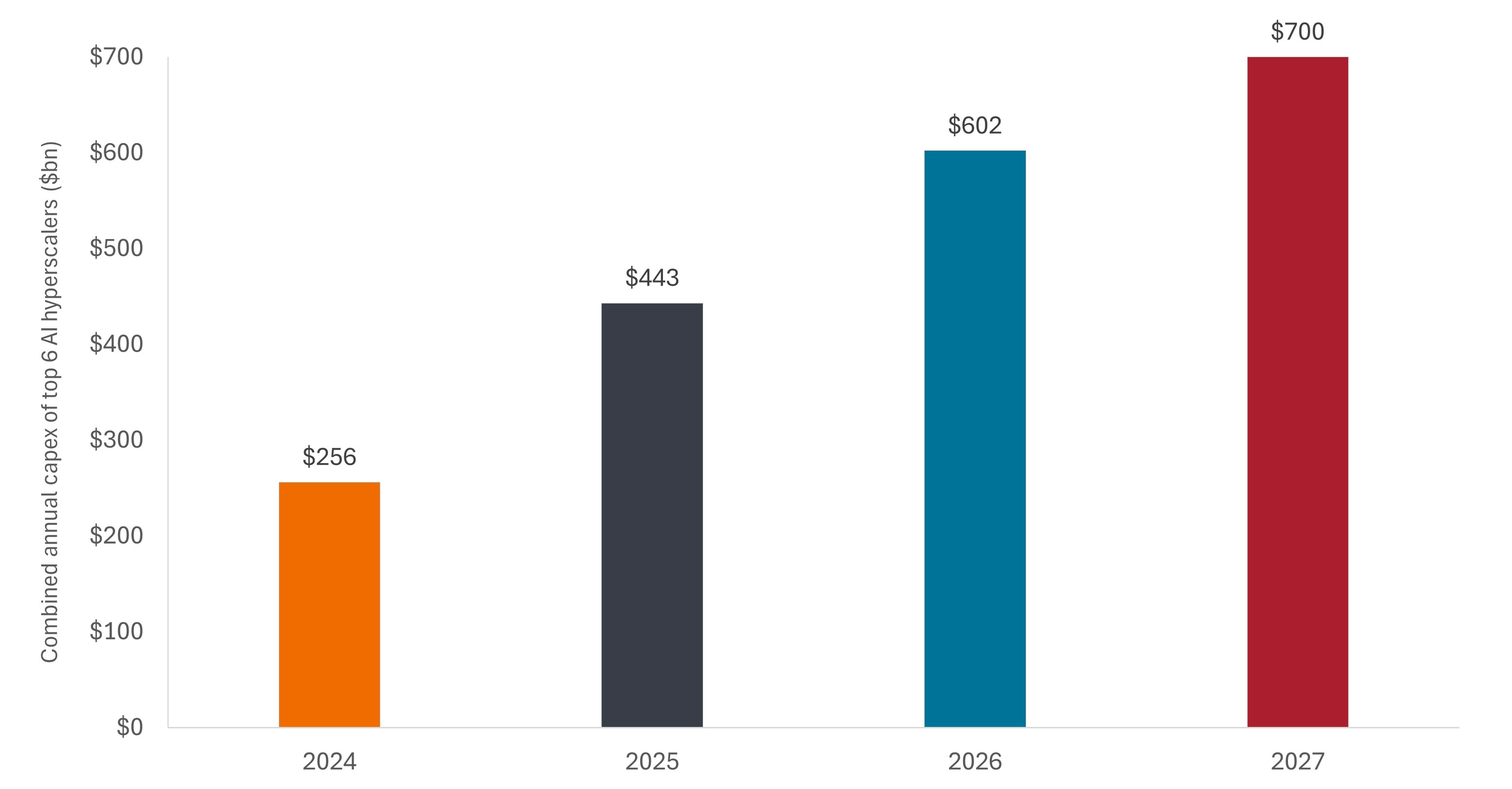

Mit schätzungsweise 600 Milliarden US-Dollar im Jahr 2026 und möglicherweise 700 Milliarden US-Dollar im Jahr 2027 müssen die Investitionen, die Technologieunternehmen in die KI-Infrastruktur investieren, verständlicherweise unter die Lupe genommen werden. Die Managementteams von Hyperscalern betrachten diese Ausgaben nicht als eine Wahl, sondern eher als eine Frage des Überlebens. Während es wahrscheinlich mehr als einem Unternehmen gelingt, den Sieg im Wettlauf um künstliche allgemeine Intelligenz für sich zu beanspruchen, könnten Nachzügler in eine existenzielle Krise geraten. Der Ausbau von KI-Rechenzentren steht in krassem Gegensatz zu dem Problem der Überkapazitäten, das Breitbandanbieter vor einer Generation plagte. Industrielle Anleger kämpfen ebenso wie staatliche Käufer um den Zugang zu KI-Modellen, und jeder Grafikprozessor, der vom Band rollt, hat eine lange Schlange ehrgeiziger Kunden hinter sich.

Abbildung 1: Jährliche Investitionen in KI-Infrastruktur

Die führenden US-Hyperscaler sind auf dem besten Weg, ihre Investitionen in die KI-Infrastruktur bis zum nächsten Jahr auf Basis des Niveaus von 2024 mehr als zu verdoppeln. Auch wenn sich dieses Tempo mit der Zeit verlangsamen könnte, übersteigt die Nachfrage nach Rechenkapazität oft die Erwartungen.

Quelle: Janus Henderson Investors, Unternehmensdaten gemäß den Gewinnberichten des dritten Quartals. Die Daten für 2025-2027 sind Schätzungen. Es können keine Prognosen garantiert werden.

Die KI-einführung schreitet rasant voran, und wir gehen davon aus, dass bald ein Übergang zwischen den Entwicklern , die Kapazitäten bereitstellen, und den Entwicklern – oft Softwareunternehmen, die KI effektiv in ihre Produktpalette integrieren – und schließlich den Endbenutzern beginnt. Wie schon beim Internet könnte letztere Kategorie letztlich am meisten von der Einführung dieser neuen Technologie profitieren, die sich in der gesamten Weltwirtschaft ausbreitet.

Die Revolution ist da

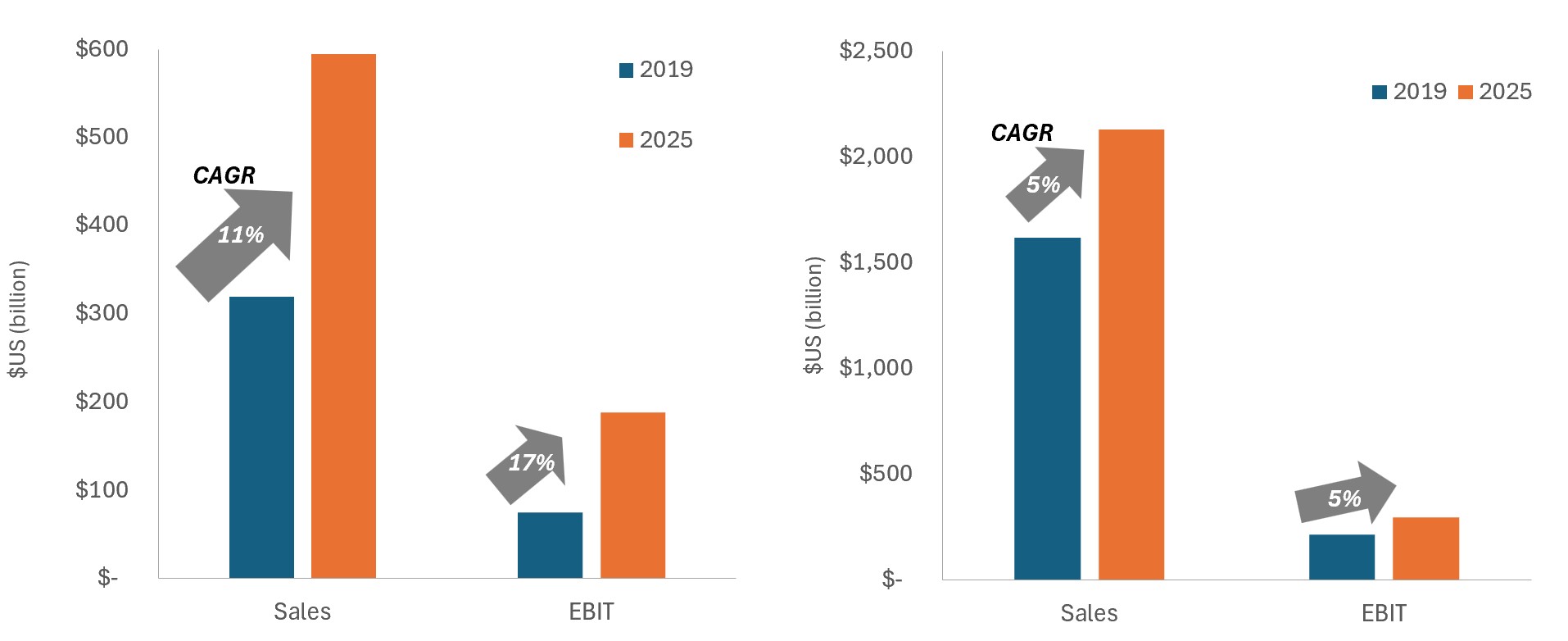

Die Fähigkeit von KI, die Margen zu steigern und die Rentabilität zu steigern, ist bereits im Technologiesektor zu erkennen, der nicht nur das Vehikel des Einsatzes von KI, sondern auch der Early Adopter ist. Die historisch gesehen gesünderen operativen Gewinnspannen des Sektors sind viel schneller gestiegen als diejenigen anderer Sektoren. Da die Effizienzgewinne von KI in der gesamten Wirtschaft verteilt sind, könnte sie den unterschätzten Trend beschleunigen, dass die operativen Margen von US-Unternehmen seit 1991 um über 400 Basispunkte (Bp) steigen . 2

Abbildung 2: Profitabilität von US-Technologie- und Nicht-Technologieunternehmen

Während die Umsätze des Technologiesektors die der Nicht-Technologieaktien bei weitem übertroffen haben, sind die Betriebsgewinne noch schneller gewachsen: Die Margen im Technologiesektor stiegen von 23,4 % im Jahr 2019 auf fast 28 % bis Ende 2025.

Quelle: Bloomberg, Janus Henderson Investors; Stand: 31. Oktober 2025. Die Zahlen für 2025 sind Schätzungen. Anmerkung: EBIT = Gewinn vor Zinsen und Steuern. CAGR = durchschnittliche jährliche Wachstumsrate. Es können keine Prognosen garantiert werden.

Realistische Einschätzung der Bewertungen

Eine Steigerung der Margen führt tendenziell zu einem schnelleren Gewinnwachstum. Wir glauben, dass der Markt möglicherweise das Ausmaß unterschätzt , in dem die Gewinne steigen können, wenn die Auswirkungen von KI auf den Umsatz berücksichtigt werden. Sollten höher als erwartete Wachstumsraten eintreten, würden die aktuellen Gewinnmultiplikatoren stärker gerechtfertigt sein. Darüber hinaus liegen die Bewertungen immer noch um ein Vielfaches niedriger als zu Zeiten der Dotcom-Blase – und das, obwohl die Unternehmen bereits ihre Investitionen rentabel machen und attraktive Renditen auf das eingesetzte Kapital erzielen.

Ist Europas überfällige wirtschaftliche Erholung in Sicht?

Ein weiterer potenzieller Rückenwind für globale Aktien im Jahr 2026 ist eine europäische Reformagenda, die dem Wachstum Vorrang einräumt. Zu den Kräften, die das Gefühl der Dringlichkeit verstärkt haben, gehören innenpolitische Entwicklungen – nämlich die demografische Entwicklung und der politische Druck vor Ort – sowie die Geopolitik, die die politischen Entscheidungsträger dazu veranlassen, den Verteidigungsausgaben Vorrang einzuräumen. Die Kombination aus Strukturreformen und fiskalischen Anreizen birgt das Potenzial, bis zu 20 % des Bruttoinlandsprodukts an ungenutztem Kapital freizusetzen, das dann in produktivste Nutzungsmöglichkeiten fließen könnte.3

Kapital freisetzen

Ökonomen weisen seit langem darauf hin, dass das Regulierungssystem der Europäischen Union (EU) einen Beitrag zum nachlassenden Wachstum der Region leistet. Angesichts demografischer Herausforderungen und der Gefahr, von dynamischeren Volkswirtschaften abgehängt zu werden, verändern sich die Perspektiven, wie in Mario Draghis 2024er-Bericht zu diesem Thema dargelegt.

Eine wichtige potenzielle Reform ist die Spar- und Investitionsunion. Diese Initiative zielt darauf ab, die umfangreichen Ersparnisse der privaten Haushalte in der EU effektiver in attraktivere Anlagen zu lenken. Ein Bestandteil dieser Maßnahmen ist die Stärkung der Kapitalmärkte der Region, wodurch die Abhängigkeit von der traditionellen Finanzierung durch Banken (rund 75 % der Kreditvergabeaktivitäten) verringert wird. Diese Veränderungen könnten Sparern und kleinen Unternehmen zugute kommen, die wirtschaftliche Wettbewerbsfähigkeit verbessern und den Kapitalmärkten Liquidität und Tiefe verleihen. Eine weitere Initiative zielt darauf ab, den EU-Verbriefungsmarkt wiederzubeleben und die Optionen sowohl für Kreditnehmer als auch für Anleger zu erweitern.

Damit lässt die Ära der Sparmaßnahmen ein Ende

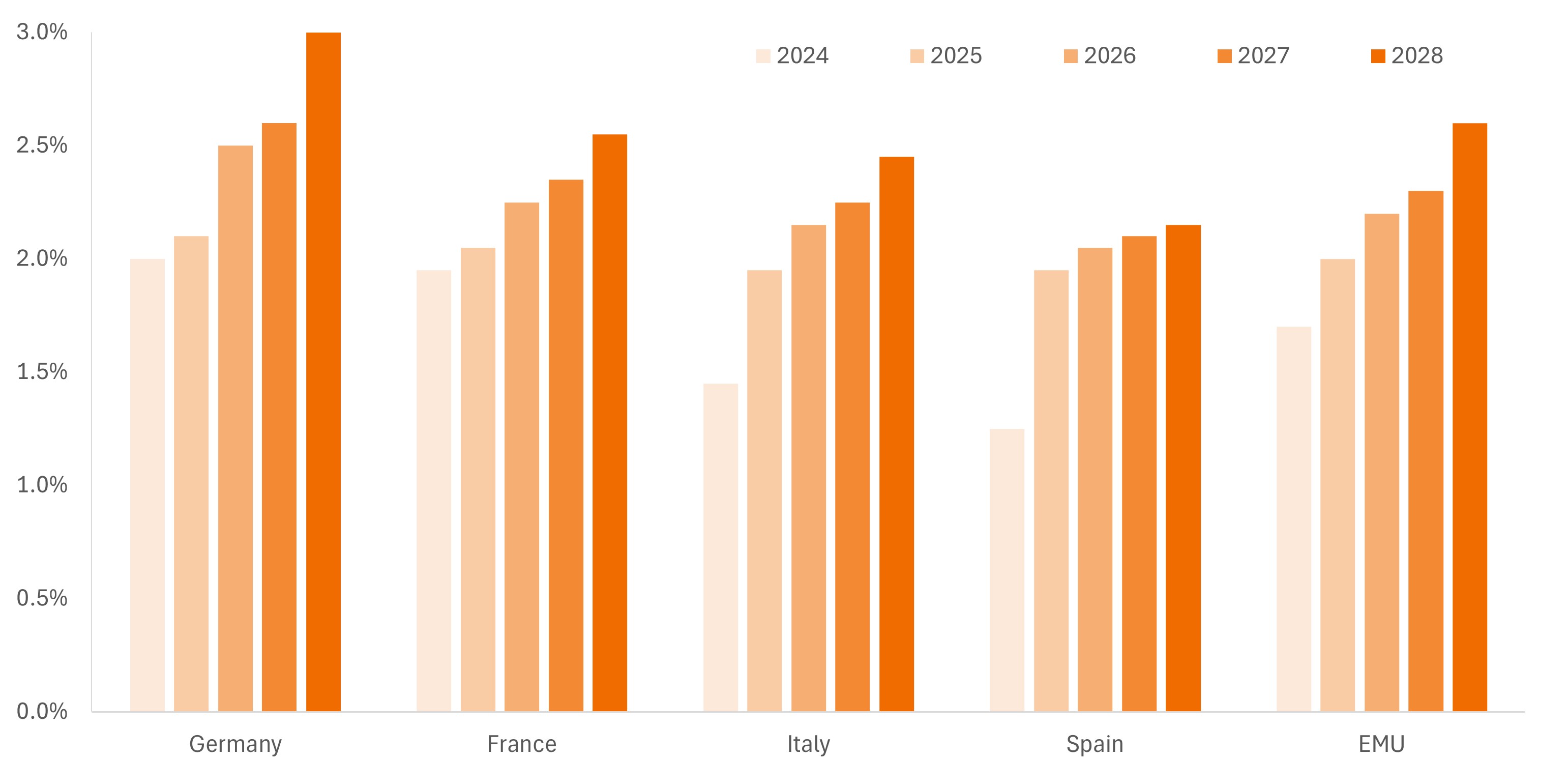

Ein Auslöser für die neu entdeckte Offenheit der Politik, die fiskalischen Anreize zu erhöhen, ist der Krieg in der Ukraine. Angesichts der Menge des bereits verbrauchten Material und der stetigen Rhetorik aus Washington schließen sich die europäischen NATO-Mitglieder dem Ziel an, die Verteidigungsausgaben auf 5% des BIP zu erhöhen. Eine Modernisierung der Verteidigungsindustrie des Kontinents könnte unseres Erachtens eine Verteidigungsdividende auslösen, die potenziell auch angrenzende Industrien erreichen könnte. Sicherheitsbedenken würden auch eine Verbesserung der Widerstandsfähigkeit kritischer Infrastrukturen erfordern, einschließlich Cybersicherheit, Energie und Transportnetz.

Abbildung 3: Prognostizierte europäische Verteidigungsausgaben im Verhältnis zum BIP in Prozent

Geopolitischer Druck zwingt die europäischen NATO-Mitglieder dazu, ihre Verteidigungsverpflichtungen zu erhöhen, die bis 2035 möglicherweise 5% des BIP erreichen.

Quelle: Goldman Sachs, Stand: 17. November 2025.

Das beste Beispiel für diese strategische Neuausrichtung ist vielleicht, dass Deutschland eine Lockerung der restriktiven Schuldenbremse erwägt – ein Instrument, das aus der Schuldenkrise der Region vor über 15 Jahren resultiert. Eine solche Reform könnte es der größten Industriemacht ermöglichen, ihre Verteidigungsausgaben fast zu verdoppeln.

KI: Nicht nur eine US-Story

Obwohl eine Reformagenda darauf abzielen würde, die Wettbewerbsfähigkeit der EU in Sektoren zu verbessern, in denen der Block bisher zurückgeblieben ist – nämlich im Technologiesektor – sollten Anleger nicht übersehen, dass viele der führenden Unternehmen der Region bereits im Bereich KI tätig sind. Dazu gehören weltweit führende Hersteller von Halbleiter-Investitionsgütern, Hersteller von elektrischen Komponenten und die Netzbetreiber, die die KI-Revolution vorantreiben werden.

Im Zuge der Weiterentwicklung der KI-Modelle, die es den Endbenutzern ermöglichen, an der Wertschöpfung zu partizipieren, könnten innovative europäische Unternehmen in allen Sektoren in der Lage sein, höhere Margen und höhere Gewinne zu erzielen. Das Ausmaß, in dem sich diese Unternehmen bereits an KI und anderen langfristigen Wachstumsthemen beteiligen, erinnert daran, dass in Europa viele erstklassige, innovative Unternehmen ansässig sind.

Langfristig denken

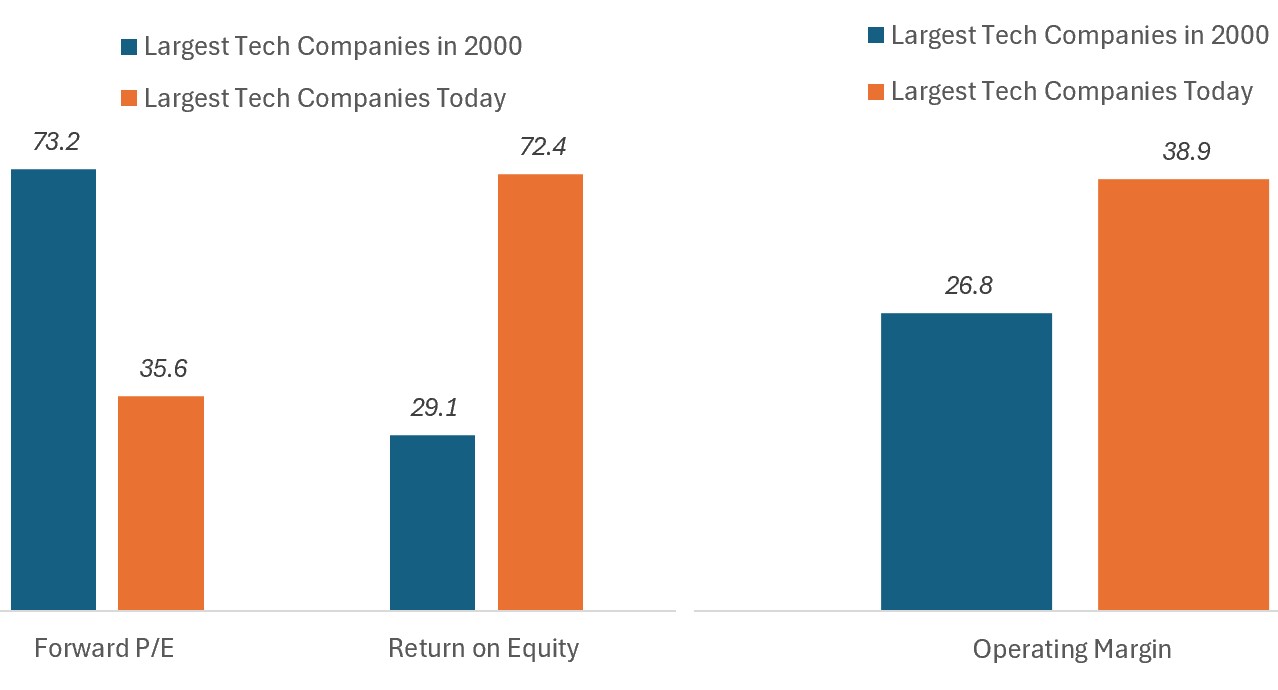

Eine starke Rallye im Jahr 2025 zeigt, dass diese Themen kein Geheimnis sind. Aber in Bezug auf KI tendiert der Markt mit jedem neuen technologischen Fortschritt dazu, das kurzfristige Gewinnwachstum zu überschätzen, die Gewinne auf einen Zeitraum von 10 Jahren jedoch deutlich zu unterschätzen. Wir sind der Meinung, dass die gleiche Logik auch für die strukturellen Veränderungen gilt, die sich in Europa vollziehen könnten. Darüber hinaus liegen die Bewertungen im Technologiesektor deutlich unter ihren Dotcom-Höchstständen und – was wichtig ist – eine Margenverbesserung und Monetarisierung im Zusammenhang mit KI finden bereits statt.

Abbildung 4: Vergleich der aktuellen Technologieführer mit der Dotcom-Ära

Im krassen Gegensatz zur Dotcom-Ära sind die führenden Technologieunternehmen von heute sowohl profitabler als auch zu viel niedrigeren Bewertungen gehandelt.

Quelle: FactSet, Janus Henderson Investors, Stand: 24. Oktober 2025. Die größten Technologieunternehmen = die 10 größten Technologie- und Internetunternehmen in den USA

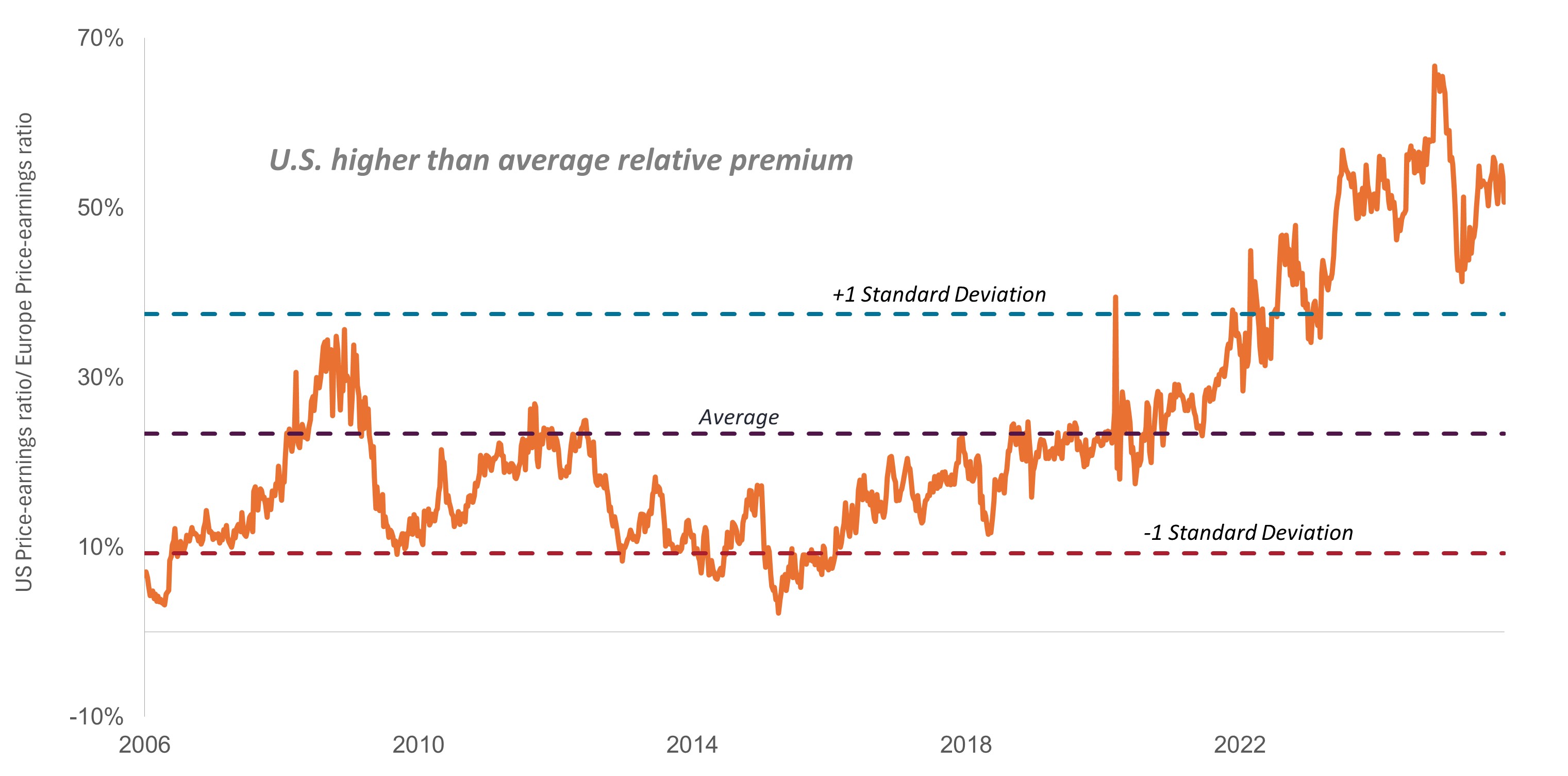

In Europa deutete eine Ausweitung der Gewinnmultiplikatoren zu Jahresbeginn auf eine wachsende Begeisterung der Anleger hin. Wir glauben, dass die nächste Etappe der Rally in Europa substanzieller ausfallen wird, da das Gewinnwachstum, das letztlich die Aktienwertentwicklung bestimmt, wieder einen höheren Pfad einschlagen könnte, als die Anleger dies erwartet haben.

Abbildung 5: Relative Kurs-Gewinn-Verhältnisse in den USA und Europa

Quelle: Bloomberg, Janus Henderson Investors, Stand: 14. November 2025; Daten basieren auf den 12-Monats-Kurs-Gewinn-Verhältnissen des S&P 500® Index und des STOXX Europe 600 Index.

Disruption verlangt nach differenzierten Einschätzungen

Trotz ihrer grundlegenden Ausrichtung birgt jede dieser Themen Risiken, wobei die Bewertungen nur eines davon sind. Wir glauben jedoch, dass jeder technische Rückgang eine Kaufgelegenheit bei hochwertigen Unternehmen darstellen könnte, deren Bewertungen derzeit überzogen sein könnten. Der Aufschwung hat auch zu einer uneingeschränkten Beteiligung von Aktien geführt, die nur am Rande mit KI oder Verteidigungsausgaben in Verbindung stehen. Wir sind der Meinung, dass eine aktive Verwaltung dieser Titel notwendig ist, um Verluste während Marktkorrekturen zu minimieren.

Und schließlich wird es bei technologischen und politischen Disruptionen immer Gewinner und Verlierer geben. Um herauszufinden, welche KI-Enabler, -Verbesserer und -Endbenutzer von ihnen profitieren, ist gründliche Forschung erforderlich, ebenso wie die Identifizierung derjenigen europäischen Unternehmen, die von einer produktiveren Wirtschaft und einer robusten Verteidigung profitieren können.

Auch hier sind wir der Ansicht, dass Anleger, die ihre Portfolios proaktiv so positionieren können, dass sie sich auf die Gewinner konzentrieren und gleichzeitig die Verlierer meiden, die größten Chancen haben, ihre Renditen zu maximieren.

WICHTIGE INFORMATIONEN

Die Luft- und Raumfahrt- sowie die Rüstungsindustrie können erheblich von Veränderungen der Konjunktur, der Treibstoffpreise, der Arbeitsbeziehungen sowie der staatlichen Regulierung und Ausgaben beeinflusst werden.

Unternehmen, die sich auf künstliche Intelligenz („KI“) konzentrieren, einschließlich derjenigen, die KI-Technologien entwickeln oder nutzen, könnten mit einer schnellen Produktveralterung, intensivem Wettbewerb und verstärkter behördlicher Kontrolle konfrontiert sein. Diese Unternehmen sind häufig stark auf geistiges Eigentum angewiesen, investieren erheblich in Forschung und Entwicklung und sind auf die Aufrechterhaltung und Steigerung der Verbrauchernachfrage angewiesen. Ihre Wertpapiere können volatiler sein als die von Unternehmen, die etabliertere Technologien anbieten, und sie können von Risiken betroffen sein, die mit der Nutzung von KI im Geschäftsbetrieb verbunden sind, darunter rechtliche Haftung oder Reputationsschäden.

Beteiligungspapiere unterliegen Risiken, einschließlich des Marktrisikos. Die Renditen schwanken in Abhängigkeit von Emittenten sowie von politischen und wirtschaftlichen Entwicklungen.

Ausländische Wertpapiere unterliegen zusätzlichen Risiken, darunter Währungsschwankungen, politische und wirtschaftliche Unsicherheit, eine erhöhte Volatilität, eine geringere Liquidität sowie unterschiedliche Rechnungslegungs- und Berichtsstandards, die alle auf die Schwellenländer verstärkt zutreffen.

Technologiebranchen können erheblich von der Veralterung bestehender Technologien, kurzen Produktzyklen, sinkenden Preisen und Gewinnen, dem Wettbewerb durch neue Marktteilnehmer und der allgemeinen Wirtschaftslage betroffen sein. Ein konzentriertes Investment in einer einzelnen Branche kann stärkeren Wertschwankungen unterliegen als dies bei weniger konzentrierten Anlagen und am Gesamtmarkt der Fall ist.

1 Quelle: McKinsey, PwC, International Data Corporation. Anmerkung: Die Schätzungen variieren, wobei der Konsens bei 1,0 % bis über 3,0 % jährlich liegt.

2 Quelle: Bloomberg.

3 Quelle: Europäische Zentralbank, Europäische Kommission, Janus Henderson Investors.

Ein Basispunkt (Bp.) entspricht einem Hundertstel Prozent. 1 Bp. = 0,01 %, 100 Bp. = 1 %.

Das Kurs-Gewinn-Verhältnis (KGV) misst den Aktienkurs im Vergleich zum Gewinn je Aktie für einen oder mehrere Portfoliotitel.

Die Eigenkapitalrendite (ROE) ist das Maß für die jährliche Rendite eines Unternehmens (Nettogewinn), geteilt durch den Wert seines gesamten Eigenkapitals, ausgedrückt in Prozent. Die Zahl stellt die Gesamtrendite auf das Eigenkapital dar, d. h. sie entspricht dem Gewinn, der für jeden Dollar Eigenkapital erzielt wird.

DerS&P 500® Index spiegelt die Performance der US Large-cap-Aktien wider und entspricht der Performance des US-Aktienmarktes allgemein.

Der STOXX® Europe 600 Index repräsentiert Unternehmen mit hoher, mittlerer und kleiner Marktkapitalisierung in 17 Ländern der europäischen Region.

Die Volatilität ist das Tempo und Ausmaß von Auf- und Abbewegungen der Preise von Portfolios, Wertpapieren oder Indizes. Wenn der Kurs mit großen Schwankungen auf und ab schwankt, weist er eine hohe Volatilität auf. Wenn sich der Kurs langsamer und in geringerem Maße bewegt, weist er eine geringere Volatilität auf. Je höher die Volatilität, desto höher das Risiko der Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.