Zentrale Erkenntnisse:

- Der europäische ETF-Markt entwickelt sich jenseits traditioneller passiver Produkte. Dazu gehören aktive ETFs und thematische Strategien, die im Vergleich zu rein passiven Strategien ein inkrementelles Alpha bei niedrigen Gebühren bieten.

- Es besteht ein wachsendes Interesse an tokenisierten Produkten und derivatbasierten Verbesserungen, die Steuereffizienz und Anpassungsfähigkeit bieten. Diese Innovationen verdeutlichen den zunehmenden Einsatz aktiver ETFs als flexible Tools für anspruchsvolle Portfolios.

- Durch die Nutzung unseres bestehenden geistigen Eigentums und unserer Expertise in Bereichen wie CLOs und MBS erstellt JHI skalierbare, maßgeschneiderte ETF-Produkte, die den Bedürfnissen der Anleger gerecht werden.

Die europäische Branche der börsengehandelten Fonds (Exchange Traded Funds, ETFs) ist in eine neue Wachstumsphase eingetreten; mit einem Vermögen von über 3 Billionen US-Dollar im dritten Quartal 2025.1 Dies ist zum Teil darauf zurückzuführen, dass Anleger Liquidität, Transparenz und Kosteneffizienz in den Vordergrund stellen und gleichzeitig alternative Lösungen wie tokenisierte Produkte prüfen. Vor diesem Hintergrund hat sich Janus Henderson im Jahr 2026 zum Ziel gesetzt, ETF-Lösungen mit einem differenzierten Ansatz anzubieten, der Innovation mit Kundenorientierung verbindet.

ETFs haben sich von einfachen passiven Index-Trackern zu hochentwickelten Anlageinstrumenten entwickelt. Während traditionelle Beta-(Markt-)Exposures nach wie vor dominant sind, signalisiert der Aufstieg aktiver ETFs und thematischer Strategien eine Verschiebung hin zu Lösungen, die zusätzliches Alpha liefern, ohne die Kosteneffizienz zu beeinträchtigen. Für Vermögensverwalter stellt diese Entwicklung sowohl Herausforderungen als auch Chancen dar: Wie können Vermögensverwalter Innovationen hervorbringen und gleichzeitig das Vertrauen der Anleger erhalten, die Vorhersehbarkeit und Risikokontrolle schätzen?

Weltweite Akzeptanz und Marktdynamik von ETFs

Das verwaltete ETF-Vermögen steigt weiter, wobei aktive ETFs und thematische Strategien an Fahrt gewinnen. Die Wettbewerbsdynamik ist nach wie vor intensiv, da die Emittenten bestrebt sind, sich durch Kosten, Wertentwicklung und Innovation zu differenzieren. In Europa verlagert sich die Nachfrage von rein passiven hin zu „Index-Plus“- oder „active core“-Strategien, die das Potenzial für eine moderate Outperformance bei niedrigen Gebühren bieten.

Der aktive ETF-Markt in Europa wird nach wie vor von Strategien mit geringem Tracking Error dominiert – solche, die nur geringfügig von der Benchmark abweichen. Diese Ansätze sind für Anleger interessant, die zusätzliches Alpha wünschen, ohne erhebliche Risiken einzugehen oder hohe Gebühren zu zahlen. Aktive „High-Conviction“-ETFs haben sich zwar noch nicht durchgesetzt, aber die Reise hin zu aktiveren Lösungen ist im Gange.

Diese allmähliche Entwicklung spiegelt die Psychologie des Anlegers wider. Europäische Anleger sind mit asymmetrischen Anreizen konfrontiert: Sie werden selten für das Eingehen zusätzlicher Risiken belohnt, werden aber bestraft, wenn die Strategien eine Underperformance aufweisen. Aus diesem Grund bevorzugen sie inkrementelle Verbesserungen, wie etwa researchorientierte Portfolios, die eine moderate Outperformance bei geringer Volatilität versprechen.

Prioritäten der Anleger: Liquidität, Transparenz und Kosteneffizienz

Die europäischen Anleger bleiben in der Regel risikoscheu und bevorzugen Strategien mit vorhersehbareren Ergebnissen. Sie sind bereit, etwas mehr für inkrementelles Alpha zu zahlen – oft nur 10 Basispunkte über den passiven Gebühren –, wenn dieses kontinuierlich erzielt werden kann. Diese Dynamik prägt die Nachfrage nach researchorientierten und ertragsorientierten ETFs, die eine leichte Outperformance bei geringer Volatilität versprechen.

Jenseits traditioneller ETFs entwickeln sich tokenisierte Produkte und derivatbasierte Weiterentwicklungen zu Instrumenten für Steuereffizienz und individuelle Anpassung. Diese Innovationen unterstützen den breiteren Trend weg von „ETF = passiv“; sie werden zu flexiblen Bausteinen für anspruchsvolle Portfolios.

Kundenlösungen an erster Stelle: Lösung von Herausforderungen für Anleger

Die Philosophie von Janus Henderson konzentriert sich auf die Lösung der Probleme unserer Kunden durch Nutzung des bestehenden geistigen Eigentums. Diese Flexibilität umfasst die Einführung von ETFs nach Maß und die Schaffung effizienter Vehikel für komplexe Kundenbedürfnisse. Zu den Erfolgsgeschichten zählen unsere tokenisierten Produkte, die ein Engagement in US-Treasuries und hochwertigen verbrieften Vermögenswerten bieten, die durch die Bereitstellung von Liquidität und Transparenz in einem digitalen Format bisher 1,4 Milliarden US-Dollar eingesammelt haben.

ETFs gehören zunehmend zu den Kundenlösungen von Janus Henderson. Im Gegensatz zu traditionellen Vehikeln für gemeinsame Anlagen, die ein festes Portfolio an Produkten anbieten, lassen sich ETFs schnell anpassen und skalieren. Diese Reaktionsfähigkeit ist in einem Umfeld von entscheidender Bedeutung, in dem institutionelle Anleger maßgeschneiderte Lösungen in verschiedenen Ländern verlangen.

Innovation und Diversifizierung sind der Schlüssel, um den Bedürfnissen der Anleger im Jahr 2026 gerecht zu werden

Janus Henderson baut auf seine Kernstärken bei Collateralised Loan Obligations (CLOs), Mortgage-Backed Securities (MBS) und kurzfristigen Anleihen auf und erweitert sein ETF-Toolkit, um den verschiedenen Marktanforderungen gerecht zu werden. Zudem übertragen wir stark auf Überzeugungen basierende Aktienstrategien auf ETFs mit moderatem Tracking Error und nutzen dabei eigenes Research, um zusätzliches Alpha zu erzielen und gleichzeitig die Volatilität zu kontrollieren.

So nutzt beispielsweise der Ansatz von Janus Henderson Erkenntnisse aus seinen High-Conviction-Portfolios, um ETFs mit breiterer Diversifizierung anzubieten – und so den Tracking Error zu reduzieren und gleichzeitig Alpha zu erhalten. Diese Entwicklung spiegelt eine pragmatische Reaktion auf die Präferenzen der Anleger für ein risikokontrolliertes aktives Engagement wider.

Das Konzept des „portablen Alphas“ liegt dieser Strategie zugrunde. Durch die Verwässerung von Engagements mit hohem Überzeugungsgrad in stärker diversifizierte Portfolios kann Janus Henderson das Alpha auf ein größeres verwaltetes Vermögen verteilen und gleichzeitig die Kundennachfrage nach Vorhersehbarkeit erfüllen. Dieser Ansatz steht auch im Einklang mit dem Trend zur Gebührenreduzierung: Anleger sind nicht bereit, für konzentrierte Wetten zu zahlen, werden aber moderate Prämien für schrittweise Verbesserungen zahlen.

Der Weg vor uns: ETFs als Kundenlösungen

ETFs werden zunehmend als Teil des Kundenlösungsgeschäfts von Janus Henderson positioniert. Im Gegensatz zu traditionellen Vehikeln können ETFs nach Auftrag aufgelegt werden und so maßgeschneiderte Strategien für institutionelle Kunden ermöglichen. Sie dienen zudem als effiziente Lösungen für komplexe Engagements, einschließlich derivatbasierter Verbesserungen zur Steueroptimierung.

Diese Flexibilität ist im globalen Kontext wichtig. In Europa ansässige UCITS-ETFs entwickeln sich zur Standardlösung für institutionelle Anleger außerhalb der USA, da sie ein standardisiertes, liquides und transparentes Format für verschiedene Länder bieten. Während Janus Henderson seine ETF-Präsenz in der EMEA-Region ausweitet, wird der Schwerpunkt auf Anpassung, Skalierbarkeit und Integration mit Multi-Asset-Lösungen liegen.

Während wir Anlegern dabei helfen, sich für eine bessere Zukunft zu positionieren, ist es unser Ziel, weiterhin ein Branchenführer mit innovativen, kundenorientierten Lösungen und einer globalen Perspektive zu sein.

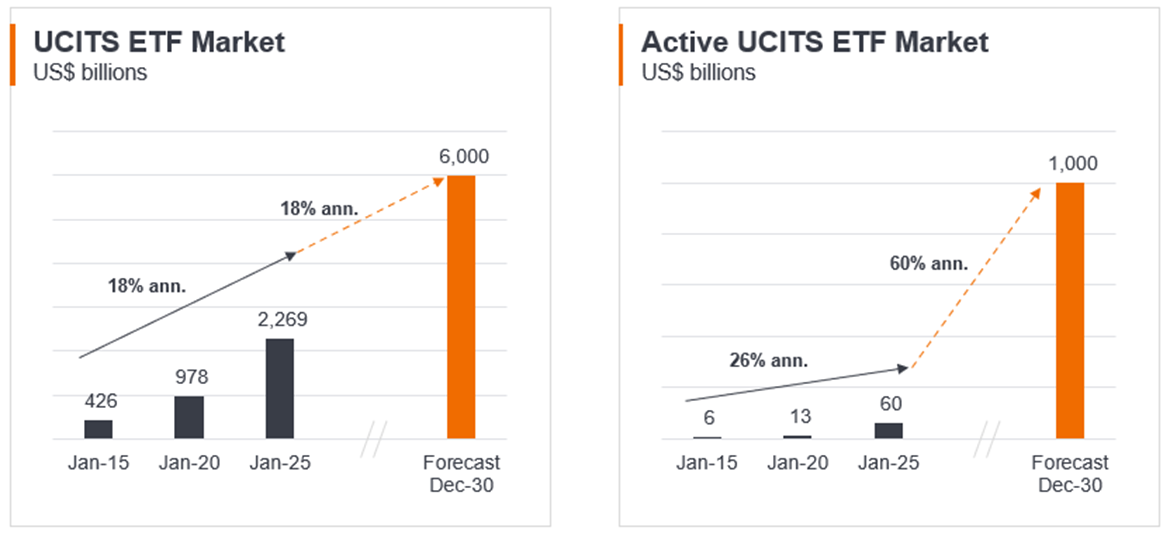

Abbildung 1: Auswirkungen des Aufstiegs aktiver ETFs

Quelle: ETF Book und Janus Henderson, Stand: 30. September 2025

Hinweis: Die Prognose basiert auf internen Schätzungen und kann variieren. Es gibt keine Garantie, dass die Prognose erreicht wird.

1Quelle: ETFGI 'ETFGI research reports Europe's ETF industry surpassed US$3 trillion Meilenstein for the first time at end of September', 10 October 2025.

Aktives Investieren: Ein Investmentmanagementansatz, bei dem ein Fondsmanager durch Recherche, Analyse und die von ihm getroffenen Anlageentscheidungen aktiv versucht, einen bestimmten Index oder Benchmark zu übertreffen oder zu schlagen. Das Gegenteil von passivem Investieren.

Alpha: Alpha ist die Differenz zwischen der Rendite eines Portfolios und seinem Benchmark nach Berücksichtigung des eingegangenen Risikos. Mithilfe dieses Messwerts lässt sich ermitteln, ob ein aktiv verwaltetes Portfolio unter Berücksichtigung des eingegangenen Risikos einen value gegenüber einem Benchmarkindex bietet. Ein positives Alpha zeigt an, dass ein Manager einen Mehrwert generiert hat.

Basispunkte (Bp.): Ein Basispunkt entspricht 1/100 eines Prozentpunkts. 1 Bp. = 0,01%, 100 Bp. = 1%.

Beta: Dies ist das Maß für die Übereinstimmung eines Portfolios oder eines Wertpapiers mit dem Gesamtmarkt. Das Beta eines Marktes ist immer 1. Ein Portfolio mit einem Beta von 1 bedeutet, dass bei einem Marktanstieg von 10 % das Portfolio entsprechend steigen sollte. Ein Portfolio mit einem Beta von mehr als 1 bedeutet, dass es sich wahrscheinlich stärker als der Marktdurchschnitt bewegen wird (d. h. mehr Volatilität aufweisen wird). Ein Beta von weniger als 1 bedeutet, dass ein Wertpapier theoretisch weniger volatil ist als der Markt.

Geld-Brief-Spanne: Die Differenz zwischen dem Geldkurs (eine Zahl, die den Höchstpreis darstellt, den ein Käufer zu zahlen bereit ist) und dem Briefkurs (der Mindestpreis, den ein Verkäufer für ein Wertpapier zu akzeptieren bereit wäre).

Collateralised Loan Obligation (CLO): Eine Gruppe von Leveraged Loans mit im Allgemeinen niedrigerer Qualitätan, die an Unternehmen gegeben wurden, die zu einem einzigen Wertpapier zusammengefasst sind, das Erträge (Schuldenzahlungen) aus den zugrunde liegenden Krediten generiert. Der regulierte Charakter der von CLOs gehaltenen Anleihen bedeutet, dass der Anleger im Falle eines Zahlungsausfalls ganz vorne in der Schlange steht, um Anspruch auf das Vermögen eines Kreditnehmers zu erheben.

Exchange Traded Fund (ETF): Ein Wertpapier, das einen Index, Sektor, Rohstoff oder Vermögenspool (wie beispielsweise einen Indexfonds) abbildet. ETFs werden wie Aktien an der Börse gehandelt und unterliegen Preisänderungen, wenn die Preise der zugrunde liegenden Vermögenswerte steigen und fallen. ETFs weisen typischerweise eine höhere tägliche Liquidität und niedrigere Gebühren auf als aktiv verwaltete Fonds.

Index: Eine statistische Größe, die eine Gruppe oder einen Pool von Wertpapieren oder anderen Finanzinstrumenten beschreibt. Beispielsweise gibt der S&P 500 Index die Wertentwicklung der Aktien der 500 größten US-Unternehmen an. Jeder Index hat seine eigene Berechnungsmethode, die normalerweise als Änderung eines Basiswerts ausgedrückt wird.

Liquidität/Liquide Mittel: Maß dafür, wie leicht ein Vermögenswert auf dem Markt gekauft oder verkauft werden kann. Vermögenswerte, die problemlos in großen Mengen auf dem Markt gehandelt werden können (ohne größere Preisbewegungen auszulösen), werden als „liquide“ bezeichnet.

Mortgage-Backed Security (MBS): ein Wertpapier, das durch einen Hypotheken-Pool besichert wird. Anleger erhalten regelmäßige Zahlungen aus den zugrunde liegenden Hypotheken (ähnlich wie der Kupon von Anleihen), wie bei einem Asset-Backed Securities. Hypothekenbesicherte Wertpapiere reagieren möglicherweise empfindlicher auf Zinsänderungen. Sie unterliegen dem „Verlängerungsrisiko“, d. h., dass Kreditnehmer die Laufzeit ihrer Hypotheken verlängern, wenn die Zinsen steigen, und dem „Vorzeitigkeitsrisiko“, d. h., dass Kreditnehmer ihre Hypotheken vorzeitig abbezahlen, wenn die Zinsen fallen. Diese Risiken können die Rendite schmälern.

Passives Investieren: Ein Anlageansatz, bei dem ein bestimmter Markt oder Index verfolgt wird. Es wird als passiv bezeichnet, weil es versucht, einen Index abzubilden, indem es ihn entweder vollständig oder teilweise repliziert, anstatt aktiv Aktien zum Halten auszuwählen. Der Hauptvorteil des passiven Investierens besteht in der Präsenz in einem bestimmten Markt bei im Allgemeinen niedrigeren Gebühren als bei einem aktiv verwalteten Fonds, dem Gegenteil des aktiven Investierens.

Tracking error: Damit wird gemessen, wie stark die tatsächliche Wertentwicklung eines Portfolios von seinem Benchmark abweicht. Je niedriger die Zahl ist, desto mehr entspricht die Performance der des Index.

Volatilität: Die Rate und das Ausmaß, mit denen der Kurs eines Portfolios, Wertpapiers oder Indexes nach oben und unten schwankt. Bei starken Schwankungen in beide Richtungen spricht man von hoher Volatilität. Sind die Schwankungen langsamer und weniger stark ausgeprägt, spricht man von geringerer Volatilität. Je höher die Volatilität, desto höher das Risiko der Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.