Zentrale Erkenntnisse:

- Europäische börsennotierte Immobilien erzielten im ersten Halbjahr 2025 eine positive Rendite und entwickelten sich vom schwächsten Sektor Anfang März zum stärksten Performer im zweiten Quartal.

- Private Vermögensinhaber nutzen vermehrt die öffentlichen REIT-Märkte zur Kapitalallokation, selbst zu erheblichen Aufschlägen, was die derzeit attraktiven Chancen unterstreicht.

- Wir sind davon überzeugt, dass der REIT-Sektor nun auf einer solideren Basis steht, um langfristigen Anlegern sowohl Wert- als auch Wachstumspotenzial zu bieten.

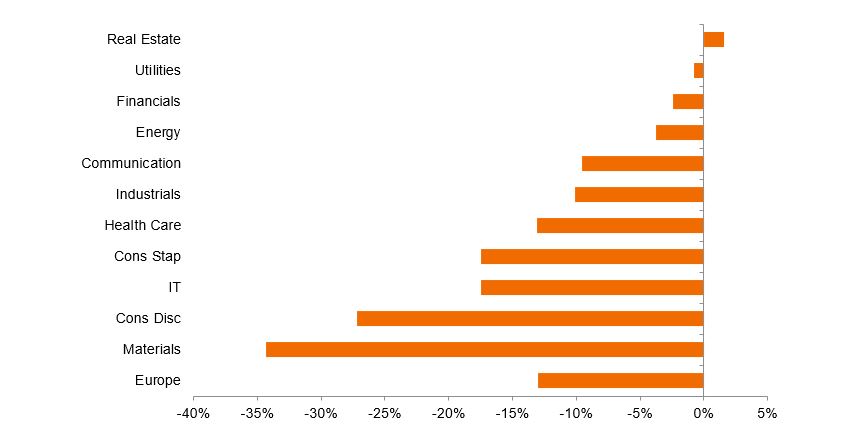

Europäische börsennotierte Immobilien verzeichneten im ersten Halbjahr 2025 einen beachtlichen Zuwachs von fast 10 %.1 Bemerkenswert dabei ist, dass sich der Sektor nach einer negativen Reaktion auf das deutsche Fiskalpaket und höhere Bundrenditen Anfang März vom schwächsten Teil des europäischen Aktienmarkts zum stärksten im zweiten Quartal entwickelte. Nach dem „Liberation Day“ von Präsident Trump am 2. April erzielte die Anlageklasse eine Outperformance, da Anleger die relative Stabilität und defensiven Eigenschaften suchten, die die Immobilien-Cashflows in einem weniger vorhersehbaren wirtschaftlichen Umfeld bieten (siehe Abbildung 1). Dass der Sektor mit dem breiteren Aktienmarkt Schritt gehalten und gleichzeitig Diversifikation geboten hat, unterstreicht erneut die Argumente für eine Immobilienallokation.

Abbildung 1: Verhältnis der Gewinnrevisionen des europäischen Sektors auf 12-Monats-Sicht

Quelle: MSCI, IBES, Morgan Stanley Research, Stand: 17. Juli 2025. Hinweis: Die Immobilien-Industriegruppe umfasst Immobilienvermögensgesellschaften (REITs) sowie Immobilienmanagement und -entwicklung.

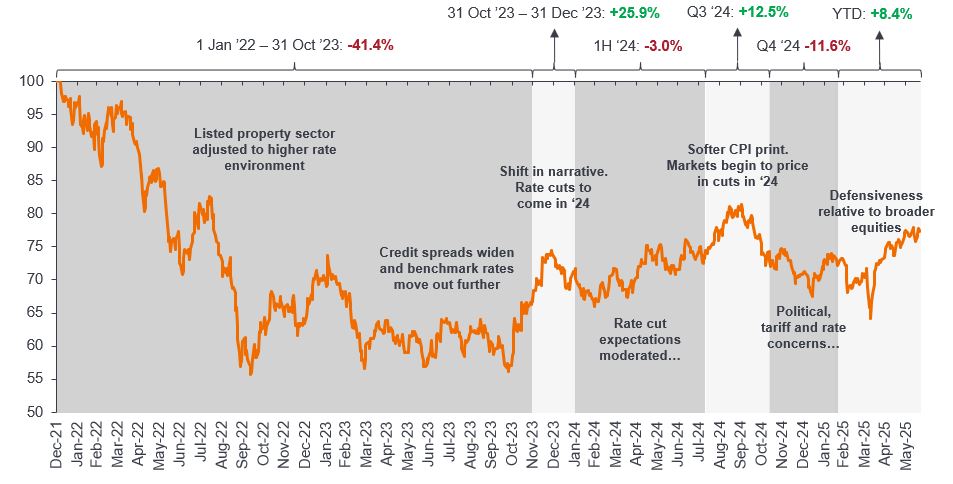

Aus einer übergeordneten Perspektive möchten wir die Anleger daran erinnern, dass europäische Real Estate Investment Trusts (REITs) bei ihrer Reaktion auf höhere Zinsen im Jahr 2022 zügig eine Korrektur der Immobilienbewertungen eingepreist haben. Der Sektor befindet sich seit Ende 2023 vorläufig in einer Erholungsphase, da die Zentralbanken ihre Strategie umstellten und die Kreditmärkte wieder öffneten (Abbildung 2).

Abbildung 2: Öffentlich gehandelte REITs sind vorausschauend und nehmen Marktentwicklungen häufig vorweg

FTSE EPRA Nareit Developed Europe Capped Index seit Januar 2022

Quelle: Janus Henderson Investors, Bloomberg, Stand: 20. Juni 2025. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Dass die Erholung des Aktienmarktes so fragil war, spiegelt sowohl ein weniger sicheres makroökonomisches Umfeld als auch eine gewisse Skepsis gegenüber den Fundamentaldaten und Bewertungen des Immobilienmarkts wider. Dies eröffnet unserer Ansicht nach den Anlegern weiterhin die Möglichkeit, ihre Immobilienrenditen in den kommenden Jahren über die öffentlichen Märkte zu steigern. Wir erwarten dort eine kontinuierliche Neubewertung der Branchenmultiplikatoren, um die zugrunde liegenden Erträge und die durch Ertragswachstum bedingten Immobilienrenditen zu verbessern.

Rege M&A-Aktivität spiegelt das aktuelle Wertpotenzial europäischer REITs wider

Ein deutliches Zeichen für dieses Wertpotenzial ist die gestiegene Fusions- und Übernahmeaktivität (M&A) im europäischen REIT-Sektor in diesem Jahr. Wir haben Private-Equity-Gebote für mehrere britische REITs gesehen, darunter für das auf das Gesundheitswesen spezialisierte Unternehmen Assura (Marktkapitalisierung 1,8 Milliarden Pfund) und den auf Logistik spezialisierten Warehouse REIT (Marktkapitalisierung 485 Millionen Pfund). Gebotspreise mit Aufschlägen von etwa 35–40 % machen deutlich, dass börsennotierte Immobilienvehikel derzeit unter dem tatsächlichen Wert ihrer zugrunde liegenden Vermögenswerte gehandelt werden. 2

Auch die Konsolidierung des Sektors nimmt zu: Die kontinentaleuropäischen Vermieter von Gesundheitsimmobilien, Aedifica und Cofinimmo, schlagen eine Fusion vor, die einen Branchenführer in Europa hervorbringen könnte und das Potenzial hat, zusätzliches Gewinnwachstum zu erzielen. Ein Rückgang der Anzahl europäischer REITs – mit dem Ergebnis, dass weniger, dafür größere, effizientere und hoffentlich besser bewertete Unternehmen verbleiben – ist unserer Ansicht nach Teil einer notwendigen Weiterentwicklung des Sektors. Dabei gilt es, Lehren aus dem etablierten und historisch stärkeren US-REIT-Sektor zu ziehen.

Verbesserte Wachstumsaussichten gepaart mit starken Fundamentaldaten

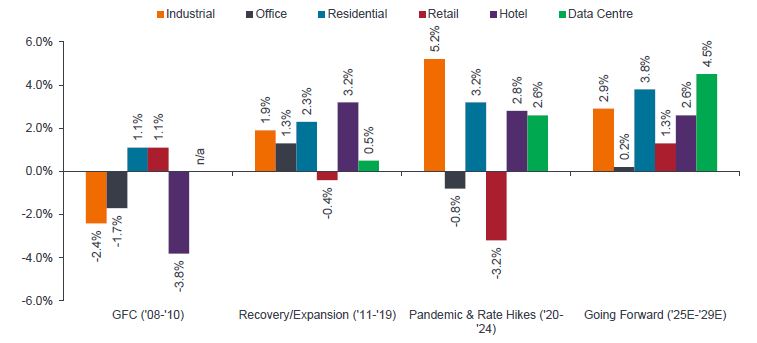

Wir erwarten, dass sich die Fundamentaldaten im Immobiliensektor von nun an schrittweise weiter verbessern. Abbildung 3 veranschaulicht die positive REIT-Prognose von Green Street Advisor. Für die wichtigsten Immobiliensektoren, darunter auch erstklassige Einzelhandels- und Büroimmobilien, wird für 2025 bis 2029 ein Mietwachstum prognostiziert. Aus den jüngsten Unternehmensberichten geht hervor, dass REITs in der Lage sind, von angebotsbeschränkten Märkten zu profitieren. Steigende Zinsen und Baukosten haben in den meisten Sektoren und Märkten zu einem deutlich geringeren Neubauvolumen geführt.

Abbildung 3: Mietwachstum nach Immobilientyp

Nettomieteinnahmen (NRI) nach Immobilientyp

Quelle: Green Street, Janus Henderson Investors, Stand: 31. Dezember 2024. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

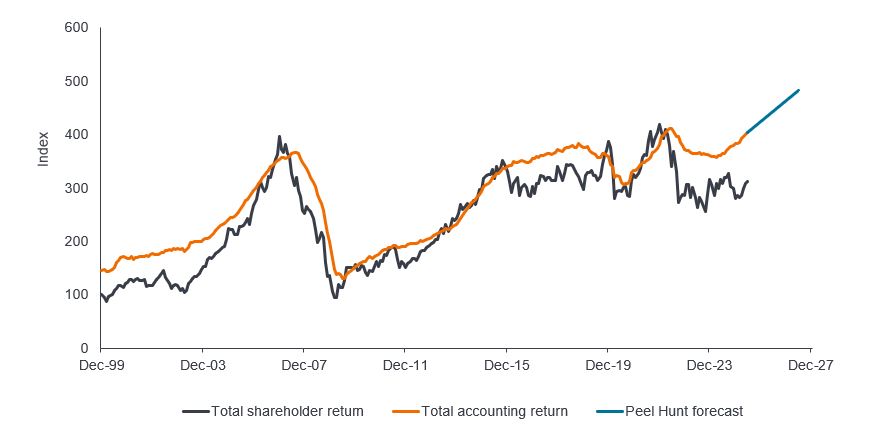

Die positiveren Aussichten für europäische REITs dürften zu einer weiteren Erholung der Bewertungen führen und den Unternehmen eine Plattform für weiteres Gewinn- und Dividendenwachstum bieten. Dieses Potenzial scheint sich jedoch in den aktuellen Bewertungen nicht widerzuspiegeln (Abbildung 4).

Abbildung 4: Langfristige Sektor-Gesamtbilanzierung und Gesamtaktionärsrenditen für britische REITs

Quelle: Unternehmenskonten, Datastream, Schätzungen von Peel Hunt, Stand: Juni 2025. Der Index wurde im Dezember 1999 auf 100 umbasiert. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

Es bieten sich Chancen bei Unternehmen, die in der Lage sind, über eine Markterholung hinaus Wert zu schaffen. Merlin Properties in Spanien baut eine wertvolle Pipeline für Rechenzentren in den gut vernetzten iberischen Märkten auf. Ebenso strebt der auf Mittel- und Osteuropa fokussierte Industrie-/Logistikvermieter CTP durch seine Entwicklungsaktivitäten einen zweistelligen Wertzuwachs in einem Markt an, der durch Nearshoring-Trends erheblichen Rückenwind erfährt. Mehr als 20 % seiner jüngsten Leasingaktivitäten entfallen auf asiatische Kunden, die „in Europa für Europa produzieren“.3 Wir sehen auch Wertpotenzial bei Turnaround-Storys. Die Einzelhandelsvermieter Unibail-Rodamco-Westfield und Hammerson etwa haben ihre Bilanzen saniert und suchen nun wieder nach Wachstumsmöglichkeiten.

Wie geht es also weiter?

Wir blicken zuversichtlich in die Zukunft, da der REIT-Sektor nun auf einer solideren Basis steht und Anlegern sowohl Wert- als auch Wachstumspotenzial bietet. Wir wiederholen unsere drei Kernbotschaften:

- Die Bewertungen haben sich neu justiert und erholen sich derzeit – dies ist jedoch noch nicht vollständig in den REIT-Preisen berücksichtigt.

- Die operative Performance der meisten REIT-Unternehmen bleibt robust, mit anhaltendem Mietwachstum für erstklassige Vermögenswerte. Dies dürfte in den kommenden Jahren durch eine gedämpfte Neubautätigkeit unterstützt werden.

- REITs positionieren sich erneut für Wachstum und suchen nach Möglichkeiten, Kapital wertsteigernd einzusetzen und ihre starken operativen Plattformen zu nutzen.

Die erste Hälfte des Jahres 2025 erinnert uns daran, dass die Diversifizierung des Portfolios weiterhin wichtig ist, und wir glauben, dass REITs hier eine Rolle spielen können. Der Anstieg der M&A-Aktivitäten im börsennotierten Sektor Europas ist bemerkenswert und unterstreicht das Wertpotenzial, das wir in vielen Teilen des Marktes sehen. Private Assets liegen zwar im Trend, doch die Tatsache, dass viele private Vermögensinhaber vermehrt die öffentlichen REIT-Märkte zur Kapitalallokation nutzen – selbst zu erheblichen Aufschlägen –, unterstreicht die attraktiven Chancen, die sich langfristigen Anlegern aktuell bieten.

WICHTIGE INFORMATIONEN

REITs oder Real Estate Investment Trusts investieren in Immobilien durch direkten Besitz von Immobilienvermögen, Immobilienanteilen oder Hypotheken. Da sie an einer Börse notiert sind, sind REITs in der Regel sehr liquide und werden wie Aktien gehandelt.

Immobilienaktien, einschließlich Real Estate Investment Trusts (REITs), reagieren empfindlich auf Änderungen von Immobilienwerten und Mieteinnahmen, Immobiliensteuern, Zinssätzen, steuerlichen und regulatorischen Anforderungen, Angebot und Nachfrage sowie auf Veränderungen der Managementfähigkeiten und der Bonität des Unternehmens. Bei REITs besteht zusätzlich die Gefahr, dass sie nicht die Voraussetzungen für bestimmte Steuervorteile oder für eine Registrierungsbefreiung erfüllen, was negative wirtschaftliche Folgen nach sich ziehen könnte.

1 FTSE EPRA Nareit Europe Developed Capped Index in EUR, 31. Dezember 2024 bis 30. Juni 2025. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen. Der FTSE EPRA Nareit Developed Europe Capped Index ist eine Untergruppe des FTSE EPRA Nareit Developed Index und soll die Wertentwicklung börsennotierter Immobilienunternehmen und REITs in entwickelten europäischen Märkten abbilden.

2 Green Street News; „Assura stimmt 1,8 Milliarden Pfund schweren Übernahme durch PHP zu“, vom 23. Juni 2025; AIC; „Tritax Big Box bietet für Warehouse REIT“, vom 25. Juni 2025.

3 SupplyChain Digital; CTP: Powering Europe's Industrial Future, 27. Juni 2025.

Bilanz: ein Indikator für die Finanzkraft eines Unternehmens. Die Bilanz ist eine Finanzaufstellung, in der die Vermögenswerte, Schulden und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt zusammengefasst sind.

Bundrendite: Die Bundrenditen gelten als Referenzrenditen für europäische Staatsanleihen; jene mit einer Laufzeit von 10 und 30 Jahren werden als deutsches Pendant zu US-Staatsanleihen betrachtet.

Cashflow: der Nettosaldo an Barmitteln, die in ein Unternehmen hinein- und aus ihm herausfließen. Ein positiver Cashflow bedeutet, dass mehr Geld zu- als abfließt, während ein negativer Cashflow bedeutet, dass mehr Geld abfließt als zufließt.

Diversifizierung: Methode zur Risikostreuung durch Mischung verschiedener Arten von Vermögenswerten/Anlageklassen in einem Portfolio unter der Annahme, dass sich diese Vermögenswerte in einem gegebenen Szenario unterschiedlich verhalten. Vermögenswerte mit geringer Korrelation bieten die größte Diversifizierung.

Multiple: Equity-Multiples beziehen sich auf die Analyse von Verhältnissen zwischen dem Aktienkurs eines Unternehmens und einem Aspekt der zugrunde liegenden Unternehmensleistung, wie etwa Gewinn, Umsatz, Buchwert oder Ähnlichem. Zu den gängigen Equity-Multiples zählen das Kurs-Gewinn-Verhältnis (KGV), das Kurs-Gewinn-Verhältnis in Relation zum Gewinnwachstum (PEG), das Kurs-Buchwert-Verhältnis (KBV) und das Kurs-Umsatz-Verhältnis (KUV).

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Dieser Fonds kann im Verhältnis zu seinem Anlageuniversum oder anderen Fonds seines Sektors ein besonders konzentriertes Portfolio aufweisen. Ein ungünstiges Ereignis, das sich nur auf eine kleine Zahl von Positionen auswirkt, könnte zu einer erheblichen Volatilität oder zu erheblichen Verlusten für den Fonds führen.

- Der Fonds investiert in Immobilieninvestmentgesellschaften (REITs) und sonstige Unternehmen oder Fonds, die Immobilieninvestitionen tätigen, die größere Risiken beinhalten als direkte Anlagen in Immobilien. Insbesondere können REITs einer weniger strengen Regulierung als der Fonds unterliegen und eine höhere Volatilität als die zugrunde liegenden Vermögenswerte aufweisen.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Dieser Fonds kann im Verhältnis zu seinem Anlageuniversum oder anderen Fonds seines Sektors ein besonders konzentriertes Portfolio aufweisen. Ein ungünstiges Ereignis, das sich nur auf eine kleine Zahl von Positionen auswirkt, könnte zu einer erheblichen Volatilität oder zu erheblichen Verlusten für den Fonds führen.

- Der Fonds investiert in Immobilieninvestmentgesellschaften (REITs) und sonstige Unternehmen oder Fonds, die Immobilieninvestitionen tätigen, die größere Risiken beinhalten als direkte Anlagen in Immobilien. Insbesondere können REITs einer weniger strengen Regulierung als der Fonds unterliegen und eine höhere Volatilität als die zugrunde liegenden Vermögenswerte aufweisen.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Der Fonds investiert in Immobilieninvestmentgesellschaften (REITs) und sonstige Unternehmen oder Fonds, die Immobilieninvestitionen tätigen, die größere Risiken beinhalten als direkte Anlagen in Immobilien. Insbesondere können REITs einer weniger strengen Regulierung als der Fonds unterliegen und eine höhere Volatilität als die zugrunde liegenden Vermögenswerte aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.