Zentrale Erkenntnisse:

- Angesichts ausgewogener, aber realer Risiken für beide Seiten seines dualen Mandats senkte die US-Zentralbank ihren Leitzins. Sie betonte jedoch, dass künftige Senkungen datenabhängig seien und eine Senkung im Dezember nicht zwangsläufig erfolgen werde.

- Obwohl keine Regierungsdaten vorlagen, deuteten die Anzeichen für eine Abschwächung des Arbeitsmarktes auf einen Handlungsbedarf hin. Aufgrund der Stabilisierung der Inflation über dem Zielwert der Zentralbank von 2,0 % sah sich die Zentralbank jedoch gezwungen, eine leicht aggressivere Stellungnahme als erwartet abzugeben.

- Angesichts der nach wie vor inflationären Tendenzen bei der Zentralbank sollten Anleger am globalen Bondmarkt vorsichtig sein, wenn sie Duration- und Kreditrisiken eingehen.

Bei einem Treffen der Zentralbank, bei dem eine Senkung des Leitzinses um 25 Basispunkte weitgehend eingepreist war und bei dem kein Überblick über die wirtschaftlichen Projektionen veröffentlicht wurde, während aufgrund des Regierungsstillstands mehrere Datenveröffentlichungen ausfielen, schien es ein ziemlich langweiliges Ereignis zu sein.

Das war jedoch nicht der Fall, denn der Zentralbank-Chef Jerome Powell erregte die Aufmerksamkeit der Märkte, indem er andeutete, dass eine Zinssenkung im Dezember keineswegs ausgemachte Sache sei. Zwar war in den jüngsten Zentralbank-Statements häufig von „ausgewogenen” Risiken die Rede, doch war vielen klar, dass die US-Zentralbank angesichts der im September wiederaufgenommenen Zinssenkungen möglicherweise besorgt über eine schwächelnde Arbeitsmarktsituation ist.

Die Entscheidung

Wie erwartet, senkte die Zentralbank ihren Leitzins für Übernachtkredite von 4,25 % auf 4,00 %. Grundlage für diesen Schritt waren die sich im Laufe des Jahres verschlechternden Arbeitsmarktdaten sowie die Tatsache, dass der Leitzins mit 4,25 % immer noch deutlich über der bevorzugten Inflationsrate der Zentralbank von 2,91 % lag. Zusätzlich zur Zinssenkung kündigte die Zentralbank an, die quantitative Straffung zu beenden, um ein Bilanzniveau von rund 6,6 Billionen US-Dollar zu halten. Für Marktteilnehmer mit einer tendenziell lockeren Haltung waren das die Höhepunkte der guten Nachrichten.

Was als aggressiver Trick interpretiert werden könnte, kam in Form von Powells Pressekonferenz, in der bekannt wurde, dass diese Entscheidung nicht einstimmig war. Während die Entscheidung von Stephan Miran, den Zinssatz um 50 Basispunkte zu senken, angesichts seiner Position in der Mitte seiner Amtszeit bei der Zentralbank erwartet wurde, war die Entscheidung von Jeffrey Schmid, keine Änderung vorzunehmen, bemerkenswerter. Debatten mit Schmid und anderen Gleichgesinnten waren wahrscheinlich der Grund für Powells Betonung, dass eine Zinssenkung im Dezember – etwas, das von den Futures-Märkten stark eingepreist wurde – nicht sicher sei.

Abwägung der Risiken

Aus der eigenen Aussage der Zentralbank lässt sich schließen, dass sie derzeit großen Herausforderungen bei der Anpassung ihrer Geldpolitik gegenübersteht. Das Inflationsrisiko ist nach oben gerichtet, während das Risiko am Arbeitsmarkt nach unten zeigt. Die Zentralbank kann nicht beide Risiken priorisieren.

Bei stabiler, aber hoher Inflation wurde davon ausgegangen, dass die Eindämmung der Schwäche des Arbeitsmarktes Vorrang hat. Die jüngsten großen jährlichen Revisionen nach unten sowie die weiterhin verfügbaren Daten zu privaten Stellenangeboten, die ebenfalls einen abwärts gerichteten Trend aufweisen, verdienen sicherlich Aufmerksamkeit. Die Tatsache, dass die Zölle– bislang– keine anhaltende Inflation verursacht haben, gab der Zentralbank Spielraum, auf die sich verschärfenden Probleme auf dem Arbeitsmarkt zu reagieren.

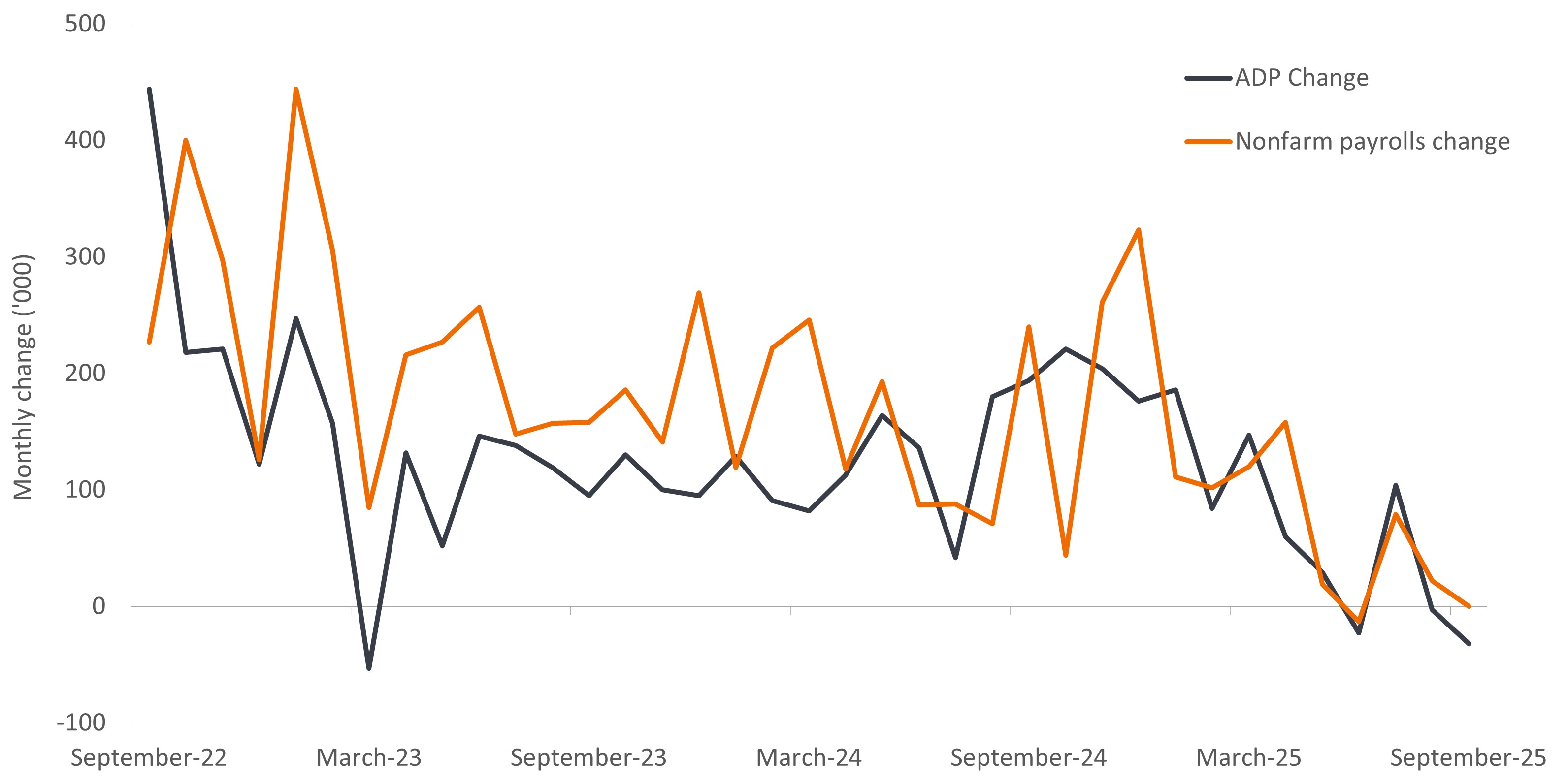

Abbildung 1: US-Regierungs- und ADP-Arbeitsmarktdaten

Die weiterhin verfügbaren privaten Gehaltsdaten spiegeln den anhaltenden Abwärtstrend bei staatlichen Stellen wider.

Quelle: Janus Henderson Investors, Stand: 29. Oktober 2025.

Wie ist also diese scheinbar widersprüchliche Sammlung von Politikempfehlungen zu interpretieren? Eine mögliche Erklärung ist, dass die Zentralbank nicht nur ihre fatalen Prognosen zur „vorübergehenden“ Inflation nach der Pandemie, sondern auch ihre verhängnisvollen Fehler aus den 1970er Jahren in Erinnerung hat. Damals hatte sie zu früh den Sieg über die Inflation ausgerufen, was eine zweite, heftigere Welle zur Folge hatte. Zentralbank-Chef Powell hat immer wieder betont, dass es für die Wirksamkeit der Zentralbankpolitik – insbesondere der Forward Guidance – entscheidend ist, dass die Zentralbank glaubwürdig ist.

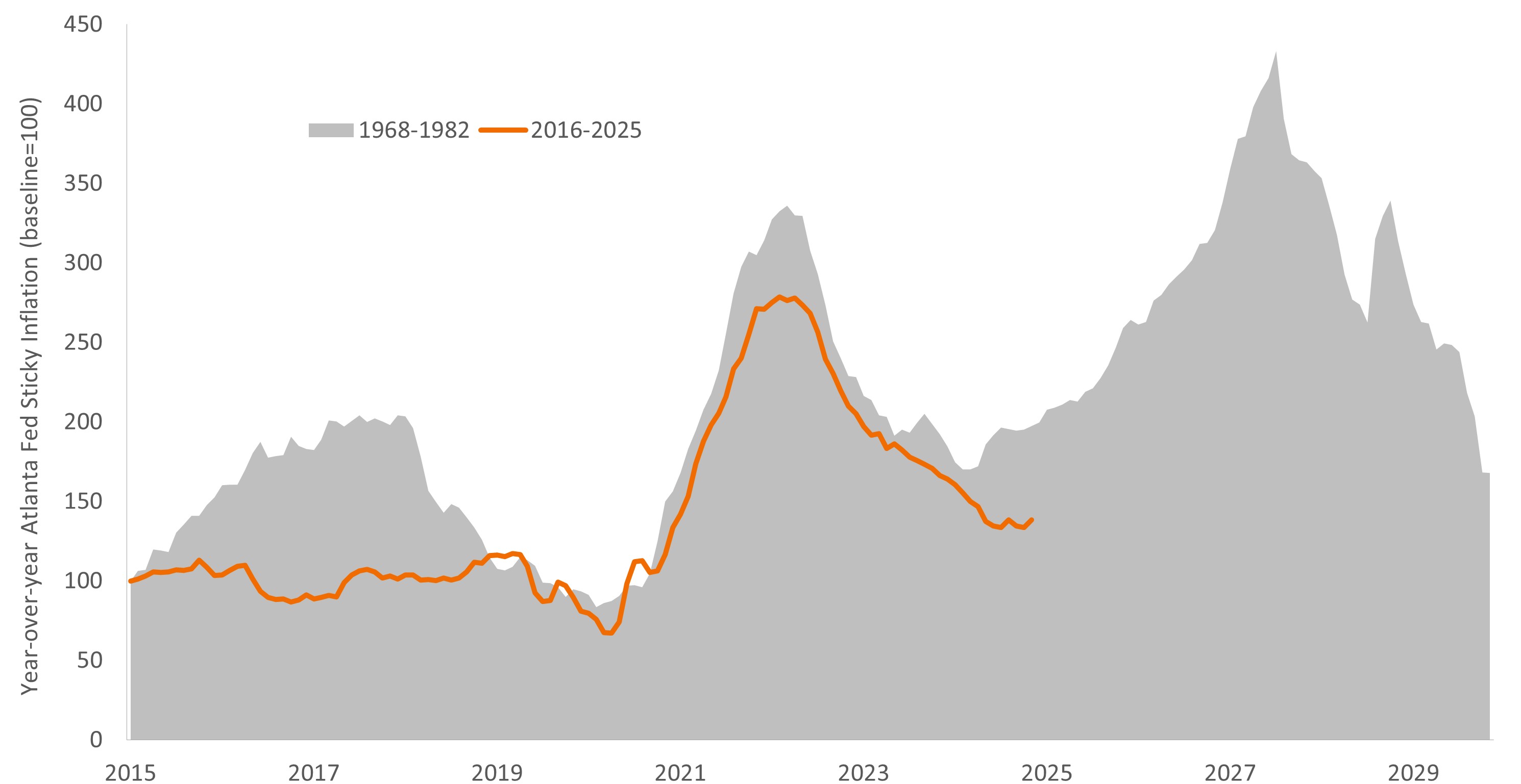

Abbildung 2: Entwicklung der hartnäckigen US-Inflation, 1970er Jahre und heute

Die Zentralbank versucht, einen nachlassenden Arbeitsmarkt zu stützen. Dabei ist sie sich der Vergangenheit bewusst, als sie den Sieg über die Inflation zu früh ausgerufen hat.

Quelle: Janus Henderson Investors, Stand: 29. Oktober 2025.

Eine weitere, ebenso wahrscheinliche Erklärung ist, dass die aktuelle Wirtschaftslage eine ausgewogene Politik erfordert. Die US-Wirtschaft wird voraussichtlich im Jahr 2026 wachsen, wenn auch etwas langsamer als in diesem Jahr. Trotz der anhaltenden Stagnation hat sich gezeigt, dass die wirtschaftliche Expansion robuster ist als erwartet. Dies ist hauptsächlich auf den soliden privaten Verbrauch zurückzuführen, der ein stabiler Faktor der US-Wirtschaft ist. Doch gerade diese Abhängigkeit von den Konsumausgaben der Haushalte könnte der Grund dafür gewesen sein, dass die Mehrheit der Zinsbank der Meinung war, dass zumindest eine weitere Zinssenkung im Jahr 2025 notwendig sei. Eine nachlassende Arbeitsmarktsituation in einer Volkswirtschaft, die von privaten Konsumausgaben abhängig ist, ist eine volatile Kombination und kann sich schnell verschlechtern.

Die Situation wird zusätzlich verkompliziert, da sich verschiedene Kräfte zusammenbrauen, die die US-amerikanische und möglicherweise auch die weltweite Wirtschaft beeinflussen könnten. Neben der Stimulierung eines historischen Investitionszyklus im Technologieinfrastruktursektor hat KI das Potenzial, Produktivitätsgewinne zu entfesseln – ein entscheidender Faktor für das Wirtschaftswachstum. Unklar ist jedoch, in welchem Ausmaß die Einführung von KI die Größe der Belegschaft beeinflussen wird. Auch die US-Zentralpolitik – von der Einwanderung bis zu den Zöllen – wird die Arbeitsmärkte und die Konsumausgaben der Haushalte beeinflussen. Auf der positiven Seite der Bilanz sollten die aggressive Lockerung in vielen Regionen sowie mögliche fiskalpolitische Initiativen in China und Deutschland das Wachstum unterstützen.

Wir warten auf Klarheit

Eine Reihe politischer Maßnahmen in den entwickelten Märkten könnte ausreichen, um den globalen Wirtschaftszyklus zu verlängern. Verlaufen die Renditen unterschiedlich, haben Investoren, die festverzinsliche Wertpapiere kaufen, die Möglichkeit, Duration und Kreditrisiko entsprechend der lokalen Bedingungen festzulegen. Hochwertige Unternehmensanleihen könnten von Rückenwinden in Regionen wie der Eurozone profitieren, die Wachstum proaktiv unterstützt haben. In anderen Regionen, in denen zusätzliche politische Unterstützung erforderlich ist, können Anleger in Erwägung ziehen, die Duration leicht zu verlängern.

Bis zu diesem Treffen war davon auszugehen, dass U.S.-Durations bei vielen Bond-Investoren ganz oben auf der Liste stehen würden. Zwar hat die Entscheidung der Zentralbank im Oktober diese Strategie zunichte gemacht, sie hat die Anleger jedoch auch daran erinnert, dass die wirtschaftlichen Bedingungen möglicherweise unsicherer sind als erwartet und dass weiterhin Geduld gefragt ist.

Bis wir weitere Klarheit erlangen, sollten Anleger aus dem Bereich der festverzinslichen Wertpapiere ihre Portfolios möglicherweise durch geografische Diversifikation stärken. Sie sollten nach höherwertigen Unternehmensanleihen suchen, die auch dann gut abschneiden, wenn die wirtschaftliche Entwicklung in ihrer Region (oder weltweit) stagniert. Zudem sollten sie nur dann eine Duration eingehen, wenn die nach oben hin beherrschbaren Inflationsrisiken als gering erscheinen.

WICHTIGE INFORMATIONEN

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Ein Basispunkt (Bp.) entspricht einem Hundertstel Prozent. 1 Bp. = 0,01 %, 100 Bp. = 1 %.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Quantitative Lockerung (QE) ist eine staatliche Geldpolitik, die gelegentlich eingesetzt wird, um die Geldmenge durch den Kauf von Staatsanleihen oder anderen Wertpapieren vom Markt zu erhöhen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.